机构:东吴证券

评级:买入

目标价:405港元

投资要点:

事件:公司19Q3实现营业收入972.36亿元(+21%yoy);Non-GAAP净利润244.12亿元(+24%yoy)。收入结构方面:19Q3增值服务,广告,金融支付科技三大业务占比分别为52%,19%,27.5%,其中金融科技业务占比由去年同期24.4%提升至27.5%,有望逐步成为公司收入增长新引擎。

游戏:《和平精英》带动手游服务,海外表现亮眼。腾讯游戏19Q3收入为286.04亿元,同比增长11%,该季度PC游戏收入为115亿元(yoy–7.3%),手机游戏收入243亿元(yoy+26%)。19年5月上线的《和平精英》贡献整季度流水收入,同时通过夏季活动更新带动用户活跃度提升。据伽马数据统计,19Q3国内整体手游市场规模约383.8亿,同比增长7%,环比下降0.9%,腾讯手游占比高达75%,带动整体市场回暖。递延收入方面,截至2019Q3,公司流动负债中递延收入达544.72亿元,Q3净增加额36.25亿元,《和平精英》目前仍处于确认递延收入初期,未来将持续提升收入贡献。海外方面,《PUBGMOBILE》月活跃账户数同比增长100%,19Q3合计下载量超过8000万次;同时,《使命召唤手游》大获成功,据SensorTower统计,该游戏19年10月下载量高达1.46亿次。

广告:排播因素使腾讯广告承压,19Q4将迎来复苏。Q3腾讯广告收入提升的主要驱动来自于社交广告增长,社交产品广告库存及曝光量提升,我们认为腾讯旗下微信和增值服务产品在用户流量方面具有领先优势,截至2019Q3,微信MAU达11.51亿,同比增长6%;增值服务注册账户数持续提升至1.706亿,同比增长11%,腾讯未来社交广告有望保持增长趋势;整体社交广告占比提升也将加强广告业务盈利能力;同时,Q3媒体广告受视频剧集排播影响较大,Q4将回暖。

金融科技业务:收入增长新引擎。19Q3金融科技及企业服务实现营收267.58亿元,同比增长36%。云业务收入同比增长80%至47亿元,单季度收入水平就已超越2018年50%营收体量(18年云业务收入91亿元);同时,金融科技服务实现收入220.6亿元,同比增长29.3%未来毛利率也会相应提高,19Q3毛利率27.73%,相对于二季度环比提高3.71个百分点,未来金融业务将持续成为收入增长的核心动力。

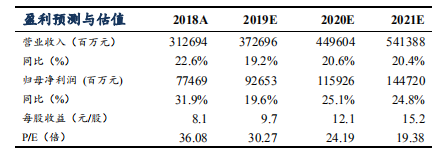

盈利预测与投资评级:我们预计19-21年公司收入为3727亿/4496亿/5414亿;Non-GAAP归母净利润927亿/1159亿/1447亿,对应Non-GAAPEPS为9.7/12.1/15.2元,对应PE为30/24/19倍,予以20年30倍PE,目标价405港元,维持“买入”评级。(首页盈利预测以Non-GAAP净利润为准)(汇率:1元=1.1152港元)

风险提示:微信生态发展不及预;新游戏推出和变现不及预期;广告业务发展不及预期,政策监管风险。