作者:申万宏源银行组

来源:大金融研究

本期投资提示

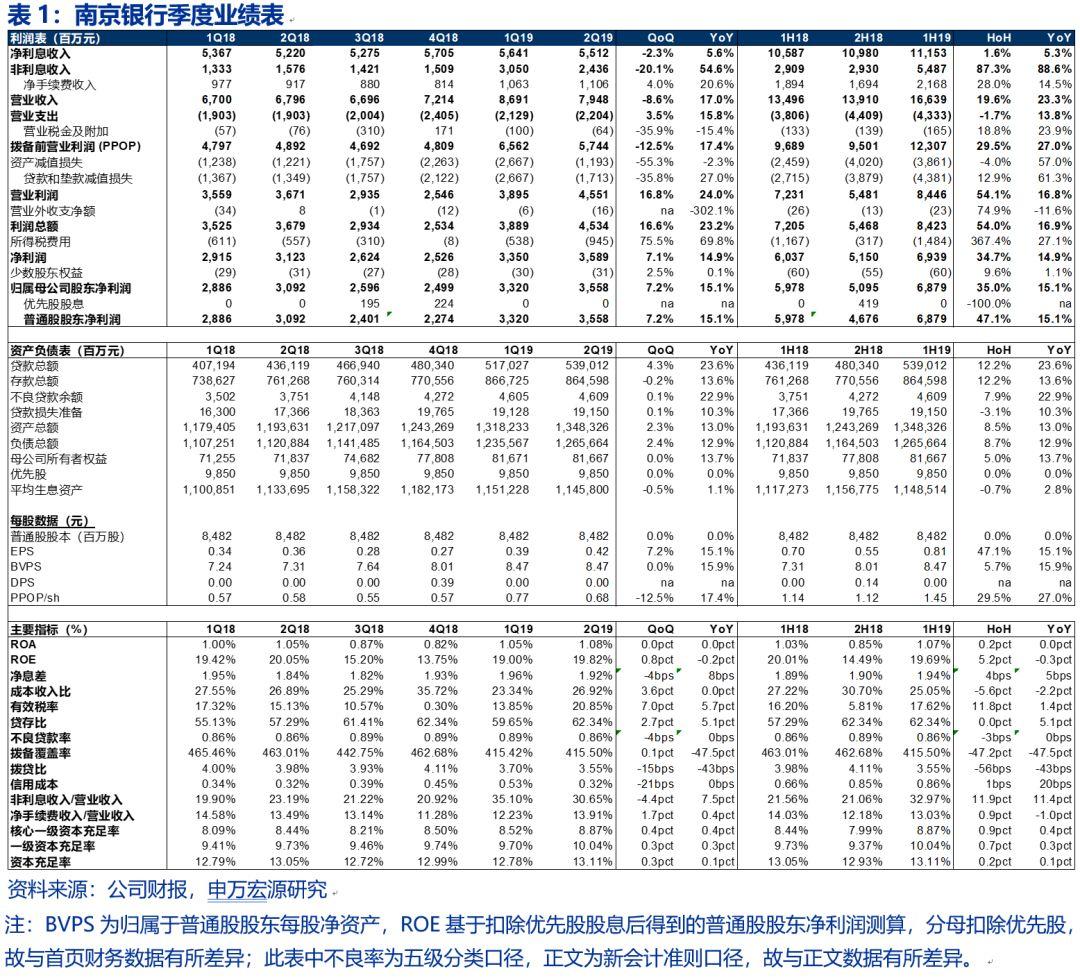

事件:南京银行披露2019年中报,1H19实现营业收入166亿元,同比增长23.3%;实现归母净利润69亿元,同比增长15.1%,符合预期。2Q19不良率季度环比持平于0.89%(监管口径),拨备覆盖率季度环比提升0.1个百分点至415.5%。

资产业绩增速保持15%以上、营收维持20%以上的高速增长,盈利能力上市银行第一梯队。1H19南京银行营收、PPOP、归母净利润同比增速分别为23.3%、27.0%和15.1%,预计仍将保持在上市银行前列。营收端,净利息收入同比增速保持相对稳定,而手续费净收入同比增速则提升至双位数水平。1H19南京银行手续费净收入同比增速为14.5%,较1Q19的8.8%明显修复,结构上看零售与对公手续费表现各有千秋,银行卡(36%)、代理及咨询(18%)手续费增速较快,债券承销手续费亦增长6%,占总手续费收入的28%。

资产调结构、同业负债降成本助力南京银行1H19净息差提升。1H19净息差环比2H18提高5bps至1.94%,根据息差环比变动分析,资产端结构因素和负债端利率因素是两大助攻。1)资产端,南京银行提高高收益率资产贷款的比重、提高零售贷款占比。2Q19贷款同比增长23.6%,占总资产比重创历史新高突破40%。1H19新增贷款587亿元,占1H19新增总资产比重为56%。投放结构上零售于对公(含票据贴现)各占一半,而对公贷款则以一般性贷款为主、大力压降票据贴现,截止1H19零售贷款占比已经达到历史最高值29.1%。资产端调结构的同时,贷款定价上行有效抵消了金融市场资产利率的下降,1H19生息资产收益率环比提高9bps至4.85%,其中1H19贷款收益率环比2H18提升18bps至5.81%,对公和零售贷款分别环比2H18提高6和46bps至5.43%和6.76%。2)受益于当前“资产紧-负债松”的格局,1H19同业负债、应付债券利率明显下行,环比2H18下降35和52bps至2.54%和3.77%。我们亦发现,与其他披露中报的银行类似,1H19南京银行存款成本上行幅度明显收窄,其中对公定期存款成本环比2H18下降2bps至3.20%。由于南京银行日均存款中69%来自对公定期,因此我们预计下半年净息差负债端存款利率因素的负面贡献将进一步减少,缓解负债成本稳定息差。

不良率低位稳定,拨备水平环比微升。南京银行不良率已连续三个季度持平于0.89%,剔除年初切换IFRS9的影响,1H19加回核销不良生成率环比2H18提升23bps至111bps,不良生成略有提升。潜在不良压力上,逾期略有上行,1H19 关注率环比年初下降11bps至1.31%,但逾期率环比年初上升9bps至1.41%。但不良认定标准并未松懈,1H19逾期90天以上贷款/不良环比年初提高1.7个百分点至95.7%。从拨备水平来看,年初受切换准则IFRS9影响使得表内拨备减少而大幅增提表外拨备,导致1Q19拨备覆盖率出现显著降幅,但2Q19已实现环比微升,拨备覆盖率小幅提升至415.5%。我们认为,南京银行拨备水平本就充足,在原25家上市银行中仅次于宁波银行和常熟银行,基于稳健审慎的原则,预计未来拨备基础仍将有所增厚。

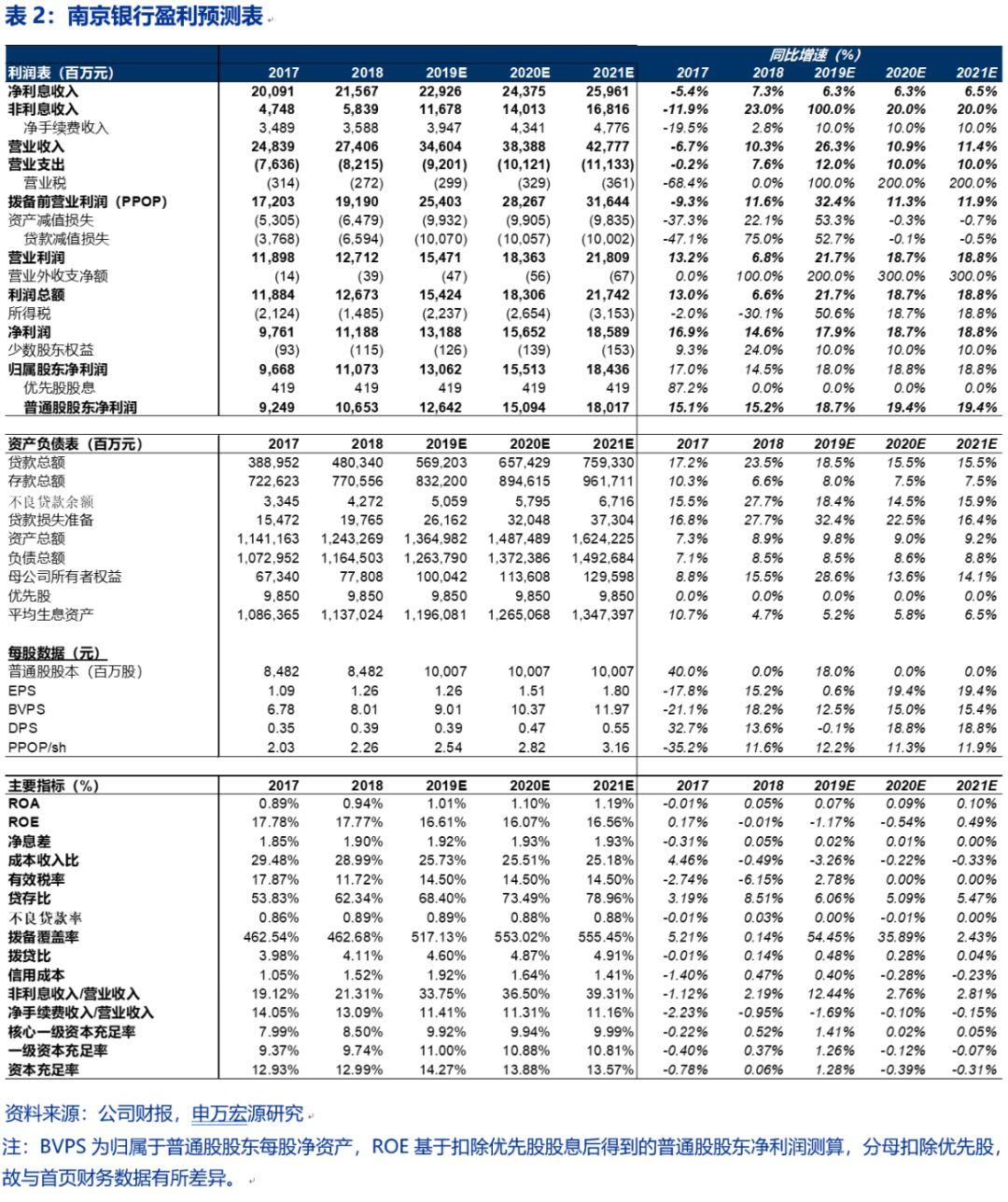

公司观点:南京银行基本面稳居第一梯队,营收高增,息差、不良企稳,估值破净而维持高股息,投资性价比突出。新定增方案8月20日股东大会通过,期待后续进一步进展,未来定增落地将有力夯实南京银行资本实力、在业务协同上提供更为丰富的资源。预计2019-2021年归母净利润增速为18.0%、18.8%、18.8%(维持盈利预测),当前股价对应19年仅0.85X PB,较宁波银行折价45%,19年目标估值1.2X PB,对应41%上行空间,维持买入评级和A股首推组合。

风险提示:经济大幅下滑引发不良风险。