机构:西南证券

评级:买入

核心观点:小米电视作为小米大家电战略中的核心品种,是小米率先取得成功]的IoT爆品,无论从对小米的盈利贡献,还是从小米电视对后续IoT品类的借鉴意义,小米电视都值得我们深入研究。本篇作为小米底部专题报告的第一篇,着重分析了小米电视的战略意义和成长空间。

小米电视:小米大家电战略核心品种。小米电视作为小米大家电战略的核心品种。从2013年9月首发至今已发布了四代产品,涵盖从32英寸到75英寸、从769元到9999元的各个种类。2019Q1小米电视出货量达到260万台,同比保持翻倍高速增长,连续两个季度出货量保持中国大陆市场份额第一。同时小米电视积极拓展海外市场,先后进入印度、印尼、俄罗斯等市场,并在不到两年内牢牢占据印度电视市场Top1。

小米电视天花板:从硬件角度。第三方数据口径下小米电视2018年全球市占率约3.7%,2019Q1市占率提升至4.7%,2019年4月份市占率已提升至5.9%,挺进全球Top5阵营。我们从产品力、品牌力和渠道力三方面总结了小米电视快速取得成功的原因,并从硬件角度对小米电视未来在国内和国际市场的成长空间进行预测:国内市场以保持份额优势为主,国外市场以抢占市场份额为主,综合预测小米电视未来五年销量增速由高速逐步趋稳至20%左右,单价维持在1700元上下,2023年销售规模有望突破500亿。

小米电视的变现潜力:从ROKU来看。在小米互联网服务收入多样化的确定趋势下,小米电视的互联网服务将是未来小米互联网服务的核心增量之一。我们分析了小米电视互联网服务变现的主要方式(广告收入和增值服务)和核心变量(MAU和ARPU),并对小米电视的MAU和ARPU值进行合理预测:MAU预测以5年换机期作为主要假设前提,ARPU值则对标ROKU验证小米电视的成长空间。最后我们预计到2023年,小米智能电视潜在出货空间3000万台,对应小米电视的MAU值将超过1亿,ARPU值达到约95元,小米电视互联网服务潜在变现空间至少100亿(2018年智能电视互联网服务收入约10亿元)。

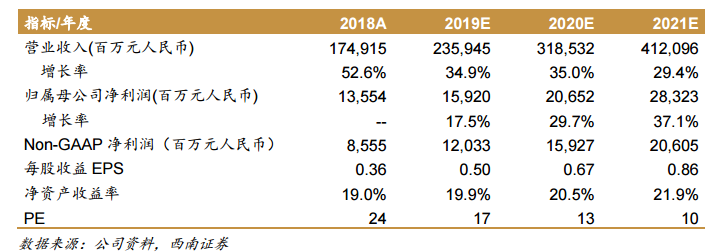

盈利预测与评级:预计公司2019-2021年EPS分别为0.50元、0.67元、0.86元,对应当前股价动态PE分别为17倍、13倍、10倍,维持“买入”评级。

风险提示:硬件销量或不及预期的风险;互联网服务变现或不及预期的风险;海外业务经营风险;汇率波动风险。