本文來自格隆匯專欄:興業研究,作者:付曉芸、郭嘉沂

俄烏戰爭爆發後,歐美對俄羅斯實施一系列制裁,種種行徑讓越來越多的經濟體開始質疑將美元作為國際儲備的安全性。與此同時,俄羅斯開始要求不友好經濟體通過盧布支付結算天然氣,並且按照固定價格購買黃金。這不得不讓人想起20世紀70年代建立的石油美元體系和金本位時代美元與黃金價格的固定價戰略。全球貨幣體系變革正在悄然發生,本文我們回顧了此前兩次貨幣體系變更,對比了主要經濟體黃金儲備以及貨幣含金量的變化。

百年來,全球貨幣體系經歷了金本位制、佈雷頓森林體系以及牙買加體系。牙買加體系是目前全球現行貨幣體系,美元為本位貨幣。截至2021年第四季度末,美元在全球外匯儲備中佔比已經降為2017Q4來的最低值。

雖然黃金不再具有貨幣屬性,但仍然能夠作為國際儲備。黃金儲備量的變動除了與貨幣體系變革有關,也與宏觀經濟波動有關。歷經了數十年低通脹以及宏觀經濟低波動時代,目前全球重新進入了高通脹高波動,這一波動性的增加可能會使得全球多數經濟體重新意識到增加黃金儲備的必要性。

俄烏戰爭爆發後,歐美對俄羅斯實施了一系列制裁,包括但不限於將多家俄羅斯銀行排除在SWIFT體系之外、凍結俄羅斯美元外匯儲備以及眾多官員和富豪的資產等,種種行徑讓越來越多的經濟體開始質疑將美元作為國際外匯儲備的安全性。與此同時,俄羅斯開始要求不友好經濟體通過盧布支付結算天然氣以及其它大宗商品,並且持續按照5000盧布/克購買黃金,受此影響美元兑盧布匯率重回90以下,目前已基本回到戰爭爆發前水平——這與2014年克里米亞事件時期盧布表現存在巨大差異。差異背後一方面受到商品大週期不同驅使,但另一方面不得不讓人想起20世紀70年代建立的石油美元體系和金本位時代美元與黃金價格的固定價戰略。除此之外,美元強而人民幣不弱,美與非美利差收窄但並未伴隨美債利率被買下來,種種跡象表明全球貨幣體系變革開始悄然發生,本文我們將回顧此前兩次貨幣體系變革,並對比重要經濟體貨幣含金量的變化。

一、全球貨幣體系的演變

1.1 金本位制

1819年英國頒佈《恢復條令》,金本位制開始在英國實行。此時金本位制的特點在於國家貨幣發行量與黃金掛鈎,貨幣與黃金可直接兑換。古典金本位制遵循“三自由原則”,即金幣自由鑄造、金幣自由兑換和黃金自由流通。英國憑藉工業革命成為世界頭號強國,確立了其在國際貿易和國際金融領域舉足輕重的地位,1870年後美國、歐洲及日本紛紛效仿英國,逐漸採用金本位制,1880年代世界主要貿易國加入金本位制,金本位制就此成為國際貨幣制度。

第一次世界大戰後,隨着世界經濟體量逐漸增大,黃金供應短缺問題凸顯,許多小國選擇持有英鎊和美元作為儲備資產,黃金儲備集中在美國、英國、法國等少數大國手中。此時各國對金本位制進行了一定形式的創新,1922年世界各國在日內瓦召開會議達成共識,在世界範圍內推行金匯兑制。在這種制度下,國家不鑄造、不流通金幣,而將黃金集中於世界金融中心,通過規定與其他國家的匯率,銀行券先兑換成“黃金外匯”,再以外匯兑換成黃金。金匯兑制一定程度上維持金本位制下的固定匯率,同時解決了黃金需求短缺的問題。

不過1929年美國股市崩盤後引發全球性危機,許多國家抬升利率阻止投資者將現金兑換為黃金,但這使得經濟加速崩潰,陷入通縮的惡性循環。1930年代初,美國也面臨同樣的困境,一方面是銀行倒閉風潮加劇了兑換黃金,另一方面美國還出借超過240噸黃金給歐洲各國央行穩定局勢。銀行倒閉和黃金儲備的減少使得美國的基礎貨幣供應和貨幣乘數雙雙下降,通縮壓力不斷加劇,美國的黃金儲備不斷減少。1931年,英國、德國、奧地利等歐洲國家宣佈脱離金本位,凱恩斯認為英國重返金本位時英鎊高估了10%,為了保持外部金平價而實施的緊縮性貨幣政策導致了英國國內工業的大蕭條,僅有美國和法國堅持金本位。1934年1月,為了刺激經濟復甦,美國國會通過《黃金儲備法案》,宣佈美聯儲的黃金儲備由財政部接管,所有銀行上繳黃金換取黃金憑證(goldcertificate)作為儲備資產,黃金儲備開始回升;同時賦予總統貶值美元的權利,時任美國總統羅斯福宣佈金價重估,一盎司金價由20.67美元調整為35美元,金價漲幅近70%,相當於美元一次性貶值超過40%。

1.2佈雷頓森林體系

1939年8月開始,由於歐洲戰爭的預期,英國及其盟國開始在美國訂購戰爭所需物資,黃金再次流入美國,英國向美國輸出了20億美元的黃金,動用了2.35億美元的外匯餘額,3.35億美元的美國證券,而按照英國加入IMF的條款,英國不能對英鎊實施貶值,英國債務最大化,使得美元成為除黃金外最重要的國際貨幣。第二次世界大戰之後,各國為恢復國際經濟秩序,於佈雷頓森林舉行聯合國家貨幣金融會議。通過《佈雷頓森林協定》併成立國際復興開發銀行和國際貨幣基金組織兩大國際經濟組織,形成以美元為中心的金匯兑本位制,俗稱“佈雷頓森林體系”。佈雷頓森林體系的主要內容有:佈雷頓森林體系實行“雙掛鈎”,即各國貨幣與美元掛鈎,美元與黃金掛鈎;匯率制度上,實行“可調整的盯住匯率制”,各國貨幣按比價釘住美元,匯率波動穩定在一定範圍內,波動上下限為1%。

二戰後歐洲的重建使大量美元流入歐洲,馬歇爾計劃的資金總數量達到了美國同期GDP的2%,這一期間歐洲用獲得的美元貸款購買美國產品,美國大量儲備黃金,以滿足其美元不斷擴張與黃金掛鈎的要求,其黃金儲備從1945年的17848公噸增加到1952年的20663公噸,而根據IMF的數據,各個發達國家在1965年前的一段時間也大量積累黃金儲備。

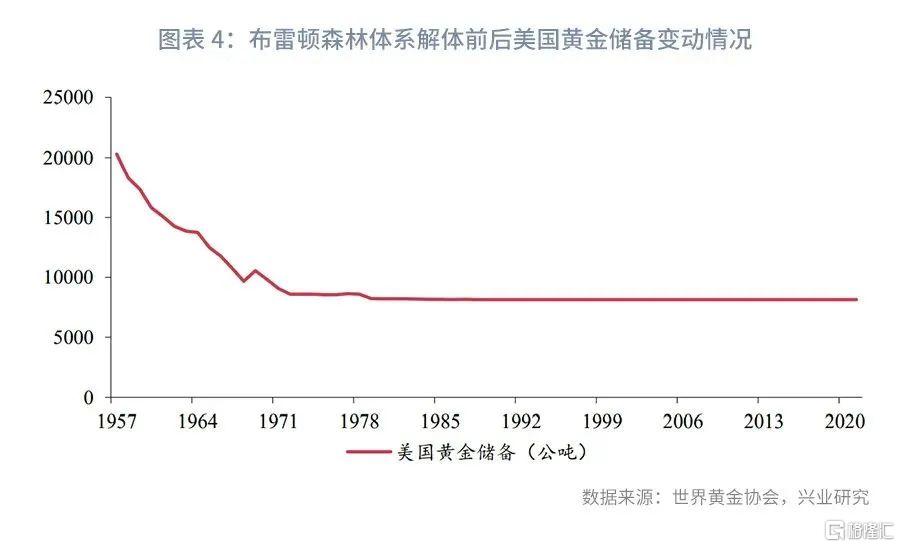

1960年代,金本位難以維持,貨幣自由浮動只是時間問題,通貨膨脹的陰影日益明顯。美國陷入朝鮮戰爭、越南戰爭,外債逐漸增加,擴張性的貨幣和財政政策帶來1960年美元開始大幅度貶值,導致1960年10月末出現擠兑美元、爭相拋售美元股票和搶購黃金的浪潮,美國政府的擴張性政策帶來的黃金兑美元價格有內在大幅度上漲動力是導致布雷頓體系解體的原因之一。為了維持金價,美聯儲大量拋售黃金,這也是1957年之後美國黃金儲備快速下降的原因。1961年,為了將金價穩定在35美元/盎司,美國聯合其他西歐七國在倫敦組建了“黃金總庫”,其中美國佔的份額最大。而在1967年11月至1968年3月期間,倫敦金市再度爆發囤購黃金風潮,為了平抑金價,“黃金總庫”在此期間總共拋售了價值30億美元的黃金,其中73%都來自美國,這也使得1965年後發達經濟體黃金儲備出現大量流出。美國貨幣增長速度和美國持有的黃金數量不匹配,出現了著名的“特里芬”兩難。

1968年11月,穩定金價的一切努力以失敗吿終,倫敦現貨黃金市場臨時關閉。1971年8月13日,尼克松總統在大衞營祕密會見白宮高級官員、財政部長和美聯儲主席,決定單方面終止“佈雷頓森林體系”。兩天後,官方正式宣佈美國退出“佈雷頓森林體系”,暫停美元兑換黃金,實行90天價格管制和工資管制,黃金儲量穩定在8100公噸左右。1971年12月,G10經濟體在華盛頓簽署“史密斯協定”,官方金價由35美元/盎司調整為38美元/盎司,意味着美元一次性貶值7.9%,且金價浮動區間為2.25%。1973年2月,日本和歐共體宣佈匯率自由浮動,佈雷頓森林體系徹底崩潰。1961年至1973年間,金價由每盎司35美元飆升至近100美元。

1.3牙買加體系

1976年1月,各國於牙買加簽署《牙買加協議》,同年4月,IMF通過了國際貨幣基金組織第二次修正案,標誌着牙買加體系正式形成,該體系一直延續至今。牙買加體系的主要內容有:黃金非貨幣化,各國貨幣不再以黃金定值,黃金不能用於國際間官方貿易清算;取消固定匯率制的強制性,承認浮動匯率制的合法性,各國可以自行選擇適合本國的匯率制度。牙買加體系仍然主要以美元為本位貨幣。截至2021年第四季度末,根據IMF公佈數據庫,美元在全球外匯儲備中佔比為54.78%,為2017Q4來的最低值。俄烏戰爭加劇了世界貨幣體系多元化的過程,全球貨幣體系新一輪變革正在展開。

二、 貨幣含金量與大變革

2.1 黃金儲備

雖然黃金不再具有貨幣屬性,但仍然能夠作為國際儲備。經歷了二十世紀五十年代至七十年代初各國黃金儲備量的大幅波動,各國黃金儲備在二十世紀七十年代中後期至八十年代相對平穩。

進入二十世紀九十年代,隨着宏觀經濟波動減小,許多歐洲經濟體政府認為央行持有黃金儲備的機會成本過高,開始拋售部分黃金儲備,1990年至1997年出售了約1918公噸,佔到發達經濟體央行黃金儲備量的7.5%。這些銷售使得黃金價格開始迅速下降。1999年5月,英國政府宣佈將於1999Q2至2002Q1賣出一半的黃金儲備,致使金價降至20年來的低點,約為每盎司250美元。鑑於這次央行清算對黃金價格產生的負面影響,15家歐洲國家央行於1999年9月26日在華盛頓簽署了中央銀行黃金協議,開始限制央行的年銷售額。

2008年金融危機之後,大多數發展中經濟體黃金儲備持續增加,經濟危機的後續影響和波動的匯率促使發展中經濟體購入更多的黃金儲備資產。而歷經了數十年低通脹以及宏觀經濟低波動的時代,目前全球重新進入了高通脹高波動,這一波動性的增加可能會使得全球多數經濟體重新意識到增加黃金儲備的必要性。

2022年1月的數據顯示,美國仍是全球黃金儲備最多的經濟體,其次為德國,俄羅斯在單個經濟體中排名第五、中國大陸第六。從黃金儲備佔外儲比例來看,美國和德國仍佔據前兩位,佔比超過60%,俄羅斯佔比為21%,中國為3.3%。

2.2貨幣含金量

貨幣含金量是指某個經濟體的黃金儲備和發行貨幣的比例。央行購金對於穩定經濟形勢、預防尾部風險非常重要,佈雷頓森林體系解體前各國需要通過立法程序確定其本位幣所含的純金量,雖然佈雷頓森林體系解體後各國的貨幣實際上已經和黃金脱離關係,但是一個經濟體的貨幣含金量依然具有一定的參考意義。在高通脹高波動的環境可能會促使多數央行繼續增持黃金,以及俄羅斯開始以固定價採購黃金的背景下,我們將重新審視這一概念。我們分析了1980年以來發展中和發達經濟體黃金儲備佔名義GDP比例,以及2000年以來美國、歐元區、英國、日本、印度以及中國人民銀行的黃金儲備佔發行貨幣M2的比例、黃金儲備佔名義GDP以及黃金儲備佔央行總資產的比例,用以描述不同經濟體的貨幣含金量水平。

2.2.1發展中和發達經濟體黃金儲備佔名義GDP比例

1980年來,發展中和發達經濟體黃金儲備佔名義GDP比重變化趨勢相同,但發展中經濟體平均佔比低於發達經濟體,1980年以來均值分別為0.49%和1.88%。次貸危機後發展中經濟體黃金儲備快速增加,但是比例上目前仍明顯低於發達經濟體佔比。2021年最新數據,兩者比重分別為0.76%和2.26%。如果未來宏觀經濟高通脹高波動的背景能夠促使發展中和發達經濟體的黃金儲備均繼續回升,將給予黃金明顯的需求增量。如果發展中以及發達經濟體黃金儲備均回升至1980或1983年的佔比,將為黃金分別帶來54200噸或19473噸的需求增量,分別相當於2021年全球黃金需求增量的11倍以及4倍。

2.2.2不同經濟體黃金儲備佔M2比例

在所考察的七個經濟體中,黃金儲備佔發行貨幣M2比例目前俄羅斯最高,達到14.96%,其次為印度、歐元區和美國,最新佔比分別為6.15%、3.68%和2.19%,而日本、英國和中國大陸的黃金儲備佔M2比例較低,最新分別僅為0.48%、0.45%和0.13%。

和俄羅斯黃金儲備佔M2持續上升不同,印度、歐央行和美聯儲的黃金比例在2012Q3達到頂峯後均有下降,並且仍未恢復到當年的水平。日本央行和英格蘭銀行的佔比2012Q3至今整體震盪,目前已分別超過和持平歷史峯值。考察經濟體中,中國大陸黃金儲備佔M2比例最低,且在2012年後明顯下降。這一方面與中國大陸經濟快速增長有關,另一方面也與2015年後中國大陸黃金儲備增速明顯放緩有關。

2.2.3不同經濟體黃金儲備佔名義GDP比例

在所考察的七個經濟體中,黃金儲備佔名義GDP比例目前俄羅斯最高,達到27.91%,其次為歐元區和印度,佔比分別為16.98%和6.15%。英國、美國、日本和中國大陸的黃金儲備佔GDP比例分別僅為2.24%、1.97%、1.04%和0.97%。

俄羅斯佔比在2015年後大幅上升,並超過歐元區,日本佔比也呈現持續小幅上升態勢。美國、英國、歐央行和印度佔比在2012年後整體維持震盪,而中國大陸佔比則在此之後明顯下降。

2.2.4不同經濟體黃金儲備佔央行總資產比例

由於次貸危機後QE購債大幅增加,因而在此之後M2其實已經並不能很好反映出整體貨幣量的影響,故而我們使用黃金儲備佔央行總資產的指標進一步研究貨幣含金量的變動情況。

俄羅斯黃金儲備佔央行總資產比例仍是呈現持續上升態勢,最新數據為18.38%。而採用黃金儲備佔M2比例以及黃金儲備佔名義GDP比例,在2012年後佔比尚能維持震盪或僅小幅下滑的美國、歐央行、英國以及日本,無一例外出現了黃金儲備佔央行總資產比例快速下滑的現象。而採用前兩個指標,佔比在2012年後快速下滑的中國,反而出現了黃金儲備佔央行總資產比例整體震盪的情況。

2.3大變革

俄羅斯開始以固定價格購買黃金,如果俄羅斯繼續要求以盧布採購其它的大宗商品,這些行動將會對盧布、美元和全球貨幣體系產生巨大影響。

這相當於將盧布與黃金掛鈎,而其他經濟體以盧布採購俄羅斯出口的大宗商品,則變相使得其他商品價格也與黃金掛鈎,一來盧布的國際地位或會上升(3月下旬盧布的走勢間接也反映了這一點),二來也增加了黃金的需求。這加快了世界貨幣體系變化的進程,使得更多樣化的外匯儲備成為未來很多經濟體大概率會考慮的方向,黃金以及人民幣都會因此受益。同時考慮到全球經濟已經進入類似二十世紀七八十年代那種高通脹高波動的背景,這或也會促使許多經濟體增加黃金儲備。

More Content