近年來,醫改已經從早期的淺水區,逐漸進入深水區,甚至踏入無人區,醫藥生物產業充滿新的機遇與挑戰。在騰籠換鳥之際,轉型升級已經成為許多藥企的戰略共識。

然而,在寶貴的行業紅利窗口期中,做什麼,怎麼做,卻是他們內心普遍的困惑。如何推動研發創新?怎麼實現快速商業化?凡此種種,都是藥企在新時代的新課題。

近期,先聲藥業披露了一份2021業績數據。在後疫情時代,公司淨利潤快速增長125.6%,創新藥佔全收入比重更是達到62%創歷史新高。這份亮眼的成績單背後有哪些祕密?能否成為醫藥行業未來發展的課代表?

創新轉型先鋒

“內卷”,最早由德國哲學家康德在《判斷力批判》中提出,如今已成為創新藥領域的現狀。

在醫藥魔方公佈的最新數據顯示,中國創新藥IND申報數量雖然由2018年超過200項爆發式增長至2021年的644項,但大部分都集中在熱門靶點。其中,最大的最熱門的5個靶點佔了所有的臨牀研究項目的46%,最熱的10個靶點佔了64%,熱門靶點賽道已成紅海。

2021年7月,一則重要政策出台,意圖改變醫藥行業發展內卷現狀。在《以臨牀價值為導向的抗腫瘤藥物臨牀研發知道原則》發佈後,標誌着中國創新藥行業可謂是真正從1.0轉向2.0時代。這不僅僅意味着藥企是從Me-too 轉向Me-better,更要變成有臨牀價值需求的Best-in-class,甚至於First-in-class,差異化創新成為未來發展的主旋律。

什麼叫做“差異化創新”?那就是在患者真正有臨牀需求的領域中做到人無我有,人有我優,人優我強。但是這件事情做起來並不簡單。

對於傳統藥企而言,首先要做到的是由過去的仿製藥為主導轉變為以創新研發作為驅動力。

眾所周知,創新藥有“雙十”定律,即從藥物發現到商業化平均需要十年時間,研發成本平均需要上十億。因此,傳統藥企想要轉型必須要加大研發投入力度。而研發投入佔營收佔比也成為傳統藥企創新轉型的重要參數指標。

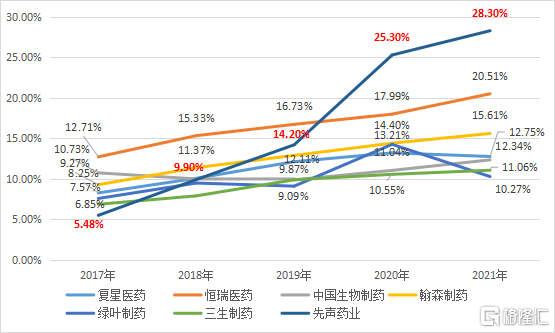

根據WIND數據顯示,將國內營收上排在前列的Big pharma(按照最新營收超50億元計算)過往5年研發投入佔比進行比較,整體研發投入處於10%到30%區間,中值以及均值都在20%水平。

而從斜率上來看,先聲藥業速度之快,轉變之大可謂是一騎絕塵。雖然早期公司研發佔比在眾多傳統制藥企業中排名較低,但公司創新轉型力度之大,在短短五年中成為7家Big pharma中研發佔比投入最高一家,達到28.30%。根據先聲藥業公吿顯示,公司2021研發費用年達到14.17億元,同比增長24.1%。無論是研發投入佔比還是增速,先聲藥業都可以稱之為創新轉型的先鋒。

圖表一:Big pharma研發投入佔比(%)

數據來源:WIND,格隆彙整理

多項爆款產品打造差異化競爭力

想要做到差異化創新,除了需要傳統藥企創新轉型,另一個非常重要的因素就是以臨牀需求價值作為導向,做到“差異化”。

目前,許多新興Biotech都是以創新研發為主,但都是以技術作為導向,能做什麼技術就做什麼,會做什麼就做什麼,而並非從客户以及臨牀需求作為研發的出發點。而要想評判一家藥企是否從臨牀需求出發差異化創新,可以看兩個評判標準:(1)已經商業化產品臨牀價值是否高;(2)在研產品研發策略如何。

先來看一下先聲藥業的銷售情況,這些高速增長的數據背後可以體現出來公司獲批產品的臨牀需求旺盛,產品價值高,商業化執行能力強。

根據公司公吿顯示,2021年公司收入約50.00億元,同比增長10.9%;淨利潤14.99億元,同比增長125.6%;每股基本盈利約0.58元,同比增長107.1%。其中,2021年,公司創新藥收入31.2億元,同比增長53.8%,佔同期收入比重歷史新高,達到62.4%。

具體來看,在爆款產品先必新的帶動下,2021年先聲在神經系統領域銷售收入15.43億元,同比增長119%,佔全部收入30.9%。先必新®作為2015年以來全球唯一獲批上市的腦卒中創新藥產品,臨牀需求大,在2021年3月進入新醫保後快速放量,成功進入2400家醫院。先必新®從拿到批文到發貨僅用時13天,從發獲到全國覆蓋用時80小時,從獲批到進入醫保目錄僅用時5月。公司在先必新®商業化速度之快也刷新行業內記錄。

在腫瘤領域,公司多款首創產品表現不俗,2021年銷售收入12億元,佔全部收入24%。其中,恩度®作為國內第一個抗血管生成靶向藥以及國內外唯一獲准銷售的內皮抑制素,自2017年進入醫保以來,被多家權威機構推薦為晚期非小細胞肺癌患者一線治療藥物。恩維達®作為全球首個皮下注射PD-L1產品,憑藉給藥時間30s,安全性良好等差異化優勢,在2021年11月獲批上市後,30天內惠及2000例患者。

在自免領域,公司積極拓展新適應症,2021年銷售收入8.92億元,佔全部收入17.8%,主要產品包括艾得辛®、英太青®和恩瑞舒®。其中,艾得辛®作為全球首個獲批上市艾拉莫德藥物和國內唯一獲批上市的艾拉莫德藥物,是近十年唯一上市的中國自主研發的小分子DMARD,已在2017年進入醫保。公司正積極推進艾得辛®在乾燥綜合徵的新適應症上拓展。

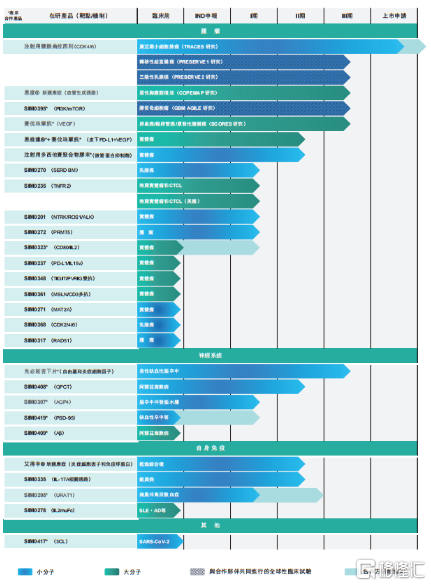

再來看一下公司的研發特點,用三個字來形容就是“多,快,優”,也就是產品管線多,研發效率快,研發策略差異化。

根據公佈的最新研發管線來看,公司管線眾多,涵蓋腫瘤、神經系統、自身免疫性疾病三大領域。公司創新藥臨牀管線近60項,16種藥物開展19項註冊性臨牀研究。其中,臨牀III期試驗7項,臨牀II期試驗5項,臨牀試驗I期7項。這個數量不僅超出目前18A企業,在其他傳統藥企的管線數量比較中公司也處於中上游水準。

圖表二:公司主要在研產品進度

數據來源:公司公吿,格隆彙整理

從研發效率進展上來看,公司也處於行業領先水平。以公司今年看點曲拉西利為例,作為全民骨髓保護作用FIC產品,公司從簽約到NDA不到兩年時間,預計2022年將在中國獲批上市惠及眾多患者。而公司於中科院上號藥物所等聯合開發的3CL蛋白酶抑制劑SIM417,作為口服抗新冠小分子藥,也將在2022年國內外快速推進臨牀進展。

另外,在研發策略上,公司也一直秉承差異化競爭。例如,在腫瘤管線領域,公司更傾向於選擇全球新靶點或更成高效成熟靶點,並拓展差異化適應症。在中樞神經領域,公司強化腦卒中核心優勢地位,全民進入神經退行性疾病領域。在自身免疫性疾病領域,公司選擇更有效的差異化,從而更加有效改善藥效,打破治療限制,重建免疫穩態。

2022年,投資邏輯在哪裏?

最後,筆者想在醫藥板塊股價“至暗時刻”談談,2022年的投資邏輯在哪裏,後續的先聲藥業應該怎麼看。

回顧過往,先聲藥業股價可以説具有“韌性”。

同樣,我們將文章開頭的7家Big pharma以及醫藥生物(申萬)指數為例,將其股價走勢疊加對比,可以發現許多有趣現象。同樣以先聲藥業2020年10月上市作為起始點,雖然醫藥生物(申萬)板塊指數在2021年上半年以及2021中旬上漲頗多,但隨着多重重磅政策疊加外加泡沫估值消化,2021下半年一路下滑,累計跌幅超過40%。

而具體到個股層面,自從2020年10月以來至今,僅有憑藉新冠疫苗的復星醫藥以及先聲藥業取得正收益,其餘個股均在下滑,最高股價下滑近50%。在外部地域風險仍在,內部投資情緒不高之下,抗風險,防禦性強,安全性高,具有韌性的個股成良配。

圖表三:公司自上市以來股價走勢圖

數據來源:WIND,格隆彙整理

數據截止2022年3月25日收盤

備註:白色加粗:先聲藥業 紫色:恆瑞醫藥 綠色:復星醫藥 藍色:中國生物製藥

粉色:綠葉製藥 紅色:三生製藥 白色:翰森製藥 黃色:醫藥生物(申萬)指數

展望未來,先聲藥業估值具有“彈性”。

政策面上,“十四五”等政策出台,提出“把創新作為推動醫藥工業高質量發展的核心任務,加快實施創新驅動發展戰略,構建開放創新生態,提高創新質量和效率,加快創新成果產業化,為醫藥工業持續健康發展打造新引擎。”創新轉型仍將成為長期藥企發展的大方向。

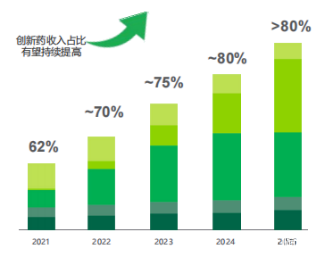

公司層面上,公司通過“自研+BD”雙輪驅動,持續性高研發投入,正在逐步轉化為公司業績,支撐公司中長期發展。根據公司預計,未來五年公司創新藥收入佔比將會逐漸提升,從2021年62%持續提高至2024年80%,預計2025年將超過80%佔比,成為含“創”成分相當高的藥企。這也確保公司未來將進入高質量、可持續發展。

圖表四:未來5年公司創新藥佔比情況

數據來源:公司資料,格隆彙整理

與此同時,根據公司披露,公司在近兩年將會有多個重磅產品獲批上市,預期銷售峯值均處於超十億的爆款產品。按照圖表四中計算,僅圖表中重磅產品銷售峯值將累計達到155億元,不僅遠超於公司當前營收50億元,更接近於當前公司市值。多款爆品逐步落地,疊加國產新冠口服小分子藥物快速推進,配合公司強大高效的商業化能力,將為公司帶來更多穩定現金流,估值上升通道將會打開。

圖表五:公司重磅產品預計銷售峯值

數據來源:公司資料,格隆彙整理

小結

十年前,當我們在談論醫藥板塊,關注的是廣吿鋪的多不多,銷售渠道怎麼樣。

五年前,當我們在談論醫藥板塊,關注的是醫改怎麼變,仿製藥企如何轉型做新藥。

三年前,當我們在談論醫藥板塊,關注的是創新藥企如何融資,怎麼佈局FIC/BIC。

一年前,當我們在談論醫藥板塊,關注的是怎麼打破內卷,如何做到真正創新。

長期以來,隨着創新藥企數量和管線規模的成長,相同靶點、類似機制的產品將會愈發密集,具備差異化的創新藥企往往才具有更大的議價空間和自主定價權,從而更快地實現現金流回攏和進入研發到上市的良性循環。

作為傳統制藥企業,先聲藥業在醫改大浪潮中創新求變,成為創新轉型先鋒。這份淨利潤翻番,創新藥佔比62%的成績單,與其説是過往一年的表現回顧,不如説是一份醫藥行業未來發展的參考答案。

未來,伴隨着一系列爆款產品逐步兑現,新冠口服小分子藥物快速推進,先聲藥業有望進一步打開估值上升通道。而作為投資者能做的,就是慧眼識珠,選好課代表,靜待花開。

More Content