近年来,医改已经从早期的浅水区,逐渐进入深水区,甚至踏入无人区,医药生物产业充满新的机遇与挑战。在腾笼换鸟之际,转型升级已经成为许多药企的战略共识。

然而,在宝贵的行业红利窗口期中,做什么,怎么做,却是他们内心普遍的困惑。如何推动研发创新?怎么实现快速商业化?凡此种种,都是药企在新时代的新课题。

近期,先声药业披露了一份2021业绩数据。在后疫情时代,公司净利润快速增长125.6%,创新药占全收入比重更是达到62%创历史新高。这份亮眼的成绩单背后有哪些秘密?能否成为医药行业未来发展的课代表?

创新转型先锋

“内卷”,最早由德国哲学家康德在《判断力批判》中提出,如今已成为创新药领域的现状。

在医药魔方公布的最新数据显示,中国创新药IND申报数量虽然由2018年超过200项爆发式增长至2021年的644项,但大部分都集中在热门靶点。其中,最大的最热门的5个靶点占了所有的临床研究项目的46%,最热的10个靶点占了64%,热门靶点赛道已成红海。

2021年7月,一则重要政策出台,意图改变医药行业发展内卷现状。在《以临床价值为导向的抗肿瘤药物临床研发知道原则》发布后,标志着中国创新药行业可谓是真正从1.0转向2.0时代。这不仅仅意味着药企是从Me-too 转向Me-better,更要变成有临床价值需求的Best-in-class,甚至于First-in-class,差异化创新成为未来发展的主旋律。

什么叫做“差异化创新”?那就是在患者真正有临床需求的领域中做到人无我有,人有我优,人优我强。但是这件事情做起来并不简单。

对于传统药企而言,首先要做到的是由过去的仿制药为主导转变为以创新研发作为驱动力。

众所周知,创新药有“双十”定律,即从药物发现到商业化平均需要十年时间,研发成本平均需要上十亿。因此,传统药企想要转型必须要加大研发投入力度。而研发投入占营收占比也成为传统药企创新转型的重要参数指标。

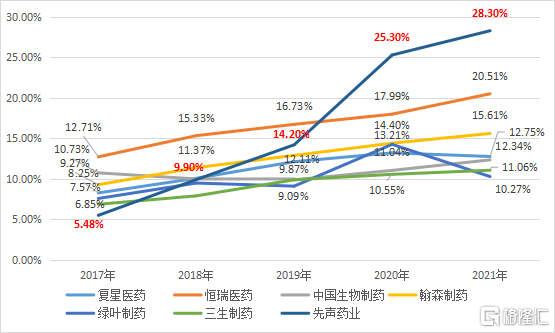

根据WIND数据显示,将国内营收上排在前列的Big pharma(按照最新营收超50亿元计算)过往5年研发投入占比进行比较,整体研发投入处于10%到30%区间,中值以及均值都在20%水平。

而从斜率上来看,先声药业速度之快,转变之大可谓是一骑绝尘。虽然早期公司研发占比在众多传统制药企业中排名较低,但公司创新转型力度之大,在短短五年中成为7家Big pharma中研发占比投入最高一家,达到28.30%。根据先声药业公吿显示,公司2021研发费用年达到14.17亿元,同比增长24.1%。无论是研发投入占比还是增速,先声药业都可以称之为创新转型的先锋。

图表一:Big pharma研发投入占比(%)

数据来源:WIND,格隆汇整理

多项爆款产品打造差异化竞争力

想要做到差异化创新,除了需要传统药企创新转型,另一个非常重要的因素就是以临床需求价值作为导向,做到“差异化”。

目前,许多新兴Biotech都是以创新研发为主,但都是以技术作为导向,能做什么技术就做什么,会做什么就做什么,而并非从客户以及临床需求作为研发的出发点。而要想评判一家药企是否从临床需求出发差异化创新,可以看两个评判标准:(1)已经商业化产品临床价值是否高;(2)在研产品研发策略如何。

先来看一下先声药业的销售情况,这些高速增长的数据背后可以体现出来公司获批产品的临床需求旺盛,产品价值高,商业化执行能力强。

根据公司公吿显示,2021年公司收入约50.00亿元,同比增长10.9%;净利润14.99亿元,同比增长125.6%;每股基本盈利约0.58元,同比增长107.1%。其中,2021年,公司创新药收入31.2亿元,同比增长53.8%,占同期收入比重历史新高,达到62.4%。

具体来看,在爆款产品先必新的带动下,2021年先声在神经系统领域销售收入15.43亿元,同比增长119%,占全部收入30.9%。先必新®作为2015年以来全球唯一获批上市的脑卒中创新药产品,临床需求大,在2021年3月进入新医保后快速放量,成功进入2400家医院。先必新®从拿到批文到发货仅用时13天,从发获到全国覆盖用时80小时,从获批到进入医保目录仅用时5月。公司在先必新®商业化速度之快也刷新行业内记录。

在肿瘤领域,公司多款首创产品表现不俗,2021年销售收入12亿元,占全部收入24%。其中,恩度®作为国内第一个抗血管生成靶向药以及国内外唯一获准销售的内皮抑制素,自2017年进入医保以来,被多家权威机构推荐为晚期非小细胞肺癌患者一线治疗药物。恩维达®作为全球首个皮下注射PD-L1产品,凭借给药时间30s,安全性良好等差异化优势,在2021年11月获批上市后,30天内惠及2000例患者。

在自免领域,公司积极拓展新适应症,2021年销售收入8.92亿元,占全部收入17.8%,主要产品包括艾得辛®、英太青®和恩瑞舒®。其中,艾得辛®作为全球首个获批上市艾拉莫德药物和国内唯一获批上市的艾拉莫德药物,是近十年唯一上市的中国自主研发的小分子DMARD,已在2017年进入医保。公司正积极推进艾得辛®在干燥综合征的新适应症上拓展。

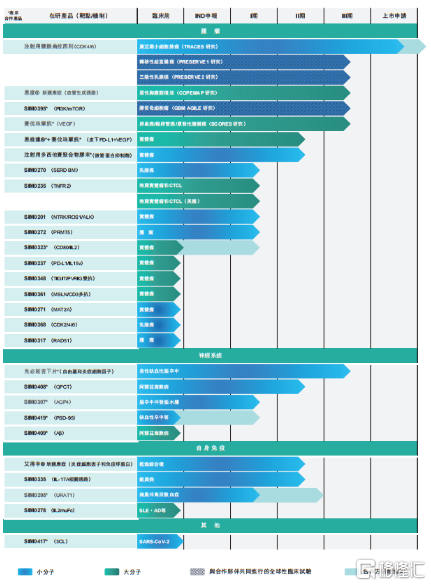

再来看一下公司的研发特点,用三个字来形容就是“多,快,优”,也就是产品管线多,研发效率快,研发策略差异化。

根据公布的最新研发管线来看,公司管线众多,涵盖肿瘤、神经系统、自身免疫性疾病三大领域。公司创新药临床管线近60项,16种药物开展19项注册性临床研究。其中,临床III期试验7项,临床II期试验5项,临床试验I期7项。这个数量不仅超出目前18A企业,在其他传统药企的管线数量比较中公司也处于中上游水准。

图表二:公司主要在研产品进度

数据来源:公司公吿,格隆汇整理

从研发效率进展上来看,公司也处于行业领先水平。以公司今年看点曲拉西利为例,作为全民骨髓保护作用FIC产品,公司从签约到NDA不到两年时间,预计2022年将在中国获批上市惠及众多患者。而公司于中科院上号药物所等联合开发的3CL蛋白酶抑制剂SIM417,作为口服抗新冠小分子药,也将在2022年国内外快速推进临床进展。

另外,在研发策略上,公司也一直秉承差异化竞争。例如,在肿瘤管线领域,公司更倾向于选择全球新靶点或更成高效成熟靶点,并拓展差异化适应症。在中枢神经领域,公司强化脑卒中核心优势地位,全民进入神经退行性疾病领域。在自身免疫性疾病领域,公司选择更有效的差异化,从而更加有效改善药效,打破治疗限制,重建免疫稳态。

2022年,投资逻辑在哪里?

最后,笔者想在医药板块股价“至暗时刻”谈谈,2022年的投资逻辑在哪里,后续的先声药业应该怎么看。

回顾过往,先声药业股价可以说具有“韧性”。

同样,我们将文章开头的7家Big pharma以及医药生物(申万)指数为例,将其股价走势叠加对比,可以发现许多有趣现象。同样以先声药业2020年10月上市作为起始点,虽然医药生物(申万)板块指数在2021年上半年以及2021中旬上涨颇多,但随着多重重磅政策叠加外加泡沫估值消化,2021下半年一路下滑,累计跌幅超过40%。

而具体到个股层面,自从2020年10月以来至今,仅有凭借新冠疫苗的复星医药以及先声药业取得正收益,其余个股均在下滑,最高股价下滑近50%。在外部地域风险仍在,内部投资情绪不高之下,抗风险,防御性强,安全性高,具有韧性的个股成良配。

图表三:公司自上市以来股价走势图

数据来源:WIND,格隆汇整理

数据截止2022年3月25日收盘

备注:白色加粗:先声药业 紫色:恒瑞医药 绿色:复星医药 蓝色:中国生物制药

粉色:绿叶制药 红色:三生制药 白色:翰森制药 黄色:医药生物(申万)指数

展望未来,先声药业估值具有“弹性”。

政策面上,“十四五”等政策出台,提出“把创新作为推动医药工业高质量发展的核心任务,加快实施创新驱动发展战略,构建开放创新生态,提高创新质量和效率,加快创新成果产业化,为医药工业持续健康发展打造新引擎。”创新转型仍将成为长期药企发展的大方向。

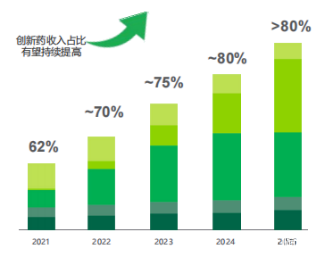

公司层面上,公司通过“自研+BD”双轮驱动,持续性高研发投入,正在逐步转化为公司业绩,支撑公司中长期发展。根据公司预计,未来五年公司创新药收入占比将会逐渐提升,从2021年62%持续提高至2024年80%,预计2025年将超过80%占比,成为含“创”成分相当高的药企。这也确保公司未来将进入高质量、可持续发展。

图表四:未来5年公司创新药占比情况

数据来源:公司资料,格隆汇整理

与此同时,根据公司披露,公司在近两年将会有多个重磅产品获批上市,预期销售峰值均处于超十亿的爆款产品。按照图表四中计算,仅图表中重磅产品销售峰值将累计达到155亿元,不仅远超于公司当前营收50亿元,更接近于当前公司市值。多款爆品逐步落地,叠加国产新冠口服小分子药物快速推进,配合公司强大高效的商业化能力,将为公司带来更多稳定现金流,估值上升通道将会打开。

图表五:公司重磅产品预计销售峰值

数据来源:公司资料,格隆汇整理

小结

十年前,当我们在谈论医药板块,关注的是广吿铺的多不多,销售渠道怎么样。

五年前,当我们在谈论医药板块,关注的是医改怎么变,仿制药企如何转型做新药。

三年前,当我们在谈论医药板块,关注的是创新药企如何融资,怎么布局FIC/BIC。

一年前,当我们在谈论医药板块,关注的是怎么打破内卷,如何做到真正创新。

长期以来,随着创新药企数量和管线规模的成长,相同靶点、类似机制的产品将会愈发密集,具备差异化的创新药企往往才具有更大的议价空间和自主定价权,从而更快地实现现金流回拢和进入研发到上市的良性循环。

作为传统制药企业,先声药业在医改大浪潮中创新求变,成为创新转型先锋。这份净利润翻番,创新药占比62%的成绩单,与其说是过往一年的表现回顾,不如说是一份医药行业未来发展的参考答案。

未来,伴随着一系列爆款产品逐步兑现,新冠口服小分子药物快速推进,先声药业有望进一步打开估值上升通道。而作为投资者能做的,就是慧眼识珠,选好课代表,静待花开。