半導體逆風驟起,缺貨、產能過剩爭論不休

格隆匯 06-10 15:10

本文來自格隆匯專欄:半導體行業觀察

自去年芯片開始缺貨開始,關於芯片短缺何時結束的話題就一直是各界大佬出場必備的回覆之一。再加上這兩年晶圓廠大幅擴產,關於產能過剩問題也成爲業界一直以來的討論點之一。而現在隨着消費電子市場需求下降,半導體市況吹起逆風,這些問題似乎愈演愈烈。

逆風起,砍單來

現在通貨膨脹使得終端消費電子市場不振,科技大廠裁員現象不斷,半導體市場吹起逆風,庫存修正、砍單潮來臨,不少供應商已經明顯感受到了風吹草動。

世界先進最近表示,芯片端已開始出現庫存修正、客戶減少後續下單量等問題。具體到終端產品,電視是最早看到修整的,表現爲面板驅動芯片(DDI)訂單速度大幅下滑,原先很吃緊的產線,將自第三季開始鬆動,第三季的產能利用率預估會下滑到90%~95%;然後是筆記本和手機。Omidia也指出,今年用於OLED 面板的顯示驅動IC(DDI)營收預計達61.23 億美元,但從明年起將逐漸下滑,到2028年將降至44.6 億美元。

模擬芯片也是如此,德州儀器通知客戶下半年供需失衡狀況將緩解,以電源管理芯片爲首的模擬芯片漲價將告終甚至是面臨跌價。不過矽力董事長陳偉日前則表示,該公司產品持續供不應求,庫存很低,預期一整年都會是這樣的狀態。研究機構IC Insights對模擬芯片的預測是,今年整體模擬芯片的產值將年增12%,相比去年30%的最大增幅將有所收斂,而且均價漲幅爲1%(去年爲6%)。

IC設計廠商聯發科執行長蔡力行日前對股東坦言,全球半導體有逆風。董事長蔡明介則鬆口指出:部份產能需求已被滿足、但有些產能仍緊,聯發科將啓動動態調整。聯發科已削減今年下半年的6納米和4納米晶圓代工訂單,減少的量高達8萬片,佔其5G SoC全年晶圓代工需求約20%。不僅如此,聯發科還對中低端市場推出了低價的5G芯片產品。

外資摩根士丹利分析師詹家鴻更指出,中國智能手機的牛市已不復存在,中國多家智能手機品牌,都已削減聯發科和高通的訂單。根據行業追蹤機構 IDC 的數據,第一季度智能手機出貨量同比下降 8.9%,而 PC 出貨量下降 5.1%。

匯豐裝券直言,現在已經不是“是否”進入修正的問題,而是何時開始、程度有多嚴重的問題。其表示,半導體各個領域產能吃緊都有紓緩跡象,庫存水位也正在提高。

Jefferies Group的報告中也在警示,半導體產業可能會在2022年下半或2023年初,爆發激烈的庫存修正。例如PC的平均庫存水位,從去年12月爲52.7天、今年3月升至62.1天,估計第四季將續升至70天以上;車用芯片方面,第一季庫存天數爲52天,估計第四季將提高至60天,比2021年前的平均值高出50%;代工廠的庫存水位也在飆升。

日本的野村證券表示,認爲半導體產業上行週期將在今年上半年告終,下半年未有旺季效應支撐,將進入訂單、獲利下修期,半導體股在2022年的獲利表現及股價走勢,將如同2008年、2011年、2015年的情況,預期股價落底時間最快在7、8月後。

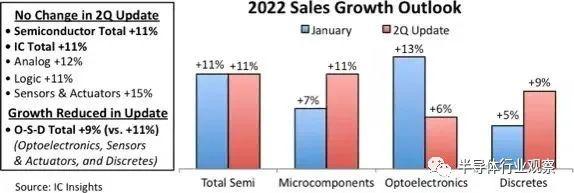

IC insights表示,儘管通貨膨脹猖獗、能源成本飆升、供應鏈持續出現故障、疫情防控以及俄烏戰爭正在持續帶來影響,在最近的報告中,IC Insights仍預計今年半導體總銷售額將增長11%至創紀錄的 5671億美元。具體來看,2022年Q2微組件IC的銷售預計從今年年初的7%提高到2022年的11%,主要是由嵌入式MPU和蜂窩應用處理器中更強勁的微處理器銷售推動的。下調了今年對非IC半導體市場類別(佔全球半導體總收入的 17% 左右)的光電子、傳感器和執行器以及分立半導體 (OSD) 的總銷量預測,現在預計OSD總銷售額將增長9%至1136億美元,而之前的預測是 2022 年增長11%。

不過好消息是,彭博社報道指出,致使通貨膨脹的三大關鍵因素芯片、航運、肥料已從近期的峯值回落,其中作爲全球交付的筆記本電腦、洗碗機、LED燈泡和醫療設備等各類電子產品成品成本的晴雨表,半導體價格的風向標DRAM芯片,目前僅爲2018年7月峯值的一半,較去年年中下降了14%。澳大利亞和新西蘭銀行集團駐新加坡的亞洲研究主管 Khoon Goh表示,通貨膨脹開始走低的轉折點已經不遠了。

注:InSpectrum 合約價格按月報告。Drewry(每 40 英尺集裝箱的價格)和綠色市場(每短噸)指數是每週一次;此處顯示的月份的最後一個數字。

資料來源:InSpectrum Tech Inc.、Drewry Shipping Consultants、Green Markets

成熟產能面臨過剩?

隨着消費電子需求等衰退,大摩認爲幾乎所有的晶圓代工廠下半年的產能利用率都會下降,而且代工廠的客戶們甚至可能違反長期協議削減晶圓訂單。不少投顧如富邦和元富等均表示,目前消費電子需求衰退,成熟製程極易受終端需求疲弱幹擾。

業界也因此開始擔憂成熟產能過剩的問題。據SEMI的數據,半導體成熟製程大多應用在8英寸廠,全球半導體製造商從2020年初到2024年底,可望提升8英寸晶圓廠產能達120萬片,增幅爲21%,將達到每月690萬片的歷史新高。再加上現在模擬IC、MCU等IDM大廠開始加大資本指出,紛紛擴產,也可能現在未來代工外包的機會,例如德州儀器投資了300億美元,建設4個12英寸晶圓廠。

臺積電董事長劉德音先前表示,全球芯片業出現重複下單的狀況,成熟製程如28納米看似供不應求,但實際上全球產能是供大於求。

但也有網通IC供應鏈人士透露,因爲ISP芯片(影像訊號處理器)、WIFI芯片需求仍旺,28納米、22納米還是很缺,成熟製程需求尚未完全消弭。

即使現在市場逆風雜音很多,然而目前晶圓代工產業卻未見任何一家修正擴產計劃。不止如此,晶圓二哥聯電還選擇逆勢擴產,在宣佈了多次擴產之後,5月23日,聯電又宣佈以9.5億新臺幣,租用新加坡1塊11多萬平方公尺的土地,用以在該國興建新廠;此次總投資高達50億美元的新廠房,預計2024年底進入量產,首期月產能將達3萬片。這是聯電22年來再度於新加坡興建晶圓廠。擴產背後的原因,聯電的說法是:“這是一個(生產據點)分散風險的考量。”

Gartner表示,過去的半導體產業通常會歷經“擴產-需求增加-產能增加-產能過剩-價格下降-停止擴張產能”的週期,而在停止擴張產能之後又會歷經開始缺貨,開始新的週期,這在半導體行業會一直存在。

芯片短缺何時休,無法預測

在疫情期間,我們經歷了多次芯片短缺,例如模擬芯片、汽車用MCU、消費電子芯片等等。尤其是汽車芯片短缺給產業鏈造成了很大的影響。在芯片剛開始短缺的時候,預測其短缺到什麼時候很容易,諸多分析師、大廠和機構也都給了經驗式的預測分析。那麼目前的現象是什麼呢?有的芯片仍然在緊缺,有的已經逐漸恢復。

去年有不少人說短缺結束應該是2022年上半年,但是現在上半年己接近尾聲,汽車芯片短缺還未完全解決。上汽在5月舉辦的股東大會上表示,今年芯片短缺雖相比去年有所好轉,但總體仍是供應偏緊的狀態,面臨不確定的情況下,各家車企仍在不遺餘力的搶奪芯片。

在這樣的背景下,汽車芯片漲價還在繼續,威馬汽車CEO沈暉在微博中表示:“博世漲價不是傳聞,還有其他Tier1。這次漲價的都是必不可少的芯片,我們做了簡單估算,智能電動車的芯片成本已經超過電池包。這種語境下,單顆萬元的激光雷達很難持續熱下去。這也意味着電動車的行業賽道從電池轉到了芯片。企業還是要做好精益化管理,避免出現終端產品漲價。”

麥肯錫表示,市場上仍有人感到絕望,麥肯錫甚至專門成立了一個團隊,專門爲其所諮詢的公司採購芯片,該團隊將超越常規供應鏈,並在摩洛哥、荷蘭和日本等國家找到急需的芯片,他們還能夠識別可能與最初要求的芯片略有不同的芯片。當然,製造商和經紀人可以收取溢價,而那些公司別無選擇,只能付費。

Susquehanna Financial Group研究報告最新數據顯示,今年5月的芯片交貨期平均爲27.1周,大致與4月持平,芯片荒有改善的跡象。英偉達在一季度的財報中也表示,過去一年曾經短缺的GPU芯片目前已經正常化,在通貨膨脹的影響下,爲了減少公司的運營開支,英偉達已經放緩了招聘速度。

至於缺芯什麼時候結束,分爲兩派,樂觀派一方陣營,一些車企認爲芯片短缺的情況將在下半年逐步改善,最終在2023年初全面恢復。福斯汽車5月初曾表示,預估下半年半導體短缺問題將在有所緩解。另一車商賓士集團則透露全球汽車製造業務基本上在正常運行,芯片供應狀況正在改善。芯片供應商高通認爲,汽車行業的復甦比其他行業更困難,即使部分公司庫存有所改善,但許多公司仍需等到2024年。

美國商務部長雷蒙多也警告,全球關鍵半導體短缺可能會至少持續到明年,甚至更長時間。他在韓國訪問期間會見了十幾位公司總裁包括芯片製造商領袖,“他們都同意,直到2023年下旬,或2024年年初,短缺問題纔可能真正得到緩解”。

但另一邊,英特爾CEO基辛格在最近的一份聲明中表示,芯片短缺不會在2024年之前結束。他給出的理由是,雖然越來越多的芯片製造商正在增加產能,但是產能的擴充需要時間,而且如此多廠商的擴產,所需要的生產設備也處於缺乏狀態,交不上貨的半導體設備成爲目前擴產的頭號問題,過去需要幾個月的設備交付期已超過兩年;再加之俄烏戰爭,用於芯片生產的激光器所使用的氦氣部分由烏克蘭供應。

現在隨着汽車三化的到來,汽車半導體的使用量以倍數增加,車用芯片需求一路攀升。小鵬汽車董事長何小鵬表示,芯片對汽車行業帶來的影響或許要比想象更長,一臺智能汽車芯片的絕對數量在5000顆以上,設計幾百種。但缺少的芯片很多是價格便宜的專有芯片,而不是被很多人關注去創業的或很貴的芯片。它表示車企通過長期戰略合作可以解決一部分芯片問題,最重要的還是建立起強大的自研能力。

所以,猜測芯片短缺短缺何時結束不能按照常規的思路,有諸多影響因素在其中,芯片(尤其是汽車芯片)短缺何時休也無法預測。

寫在最後

在半導體滾滾的歷史發展長河中,有一定的規律可循,也有不確定的因素在影響其未來的走勢。儘管半導體行業存在缺芯、產能不足的短期障礙,但重要的是不要忽視已經在發展的長期趨勢,目前對半導體的需求趨勢表明數字化的快速發展和顛覆性技術的興起,這些趨勢可能會在未來十年或更長時間內從結構上增加半導體需求。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641