本文来自格隆汇专栏:申万宏源宏观,作者:金倩婧/冯晓宇/王胜/林遵东

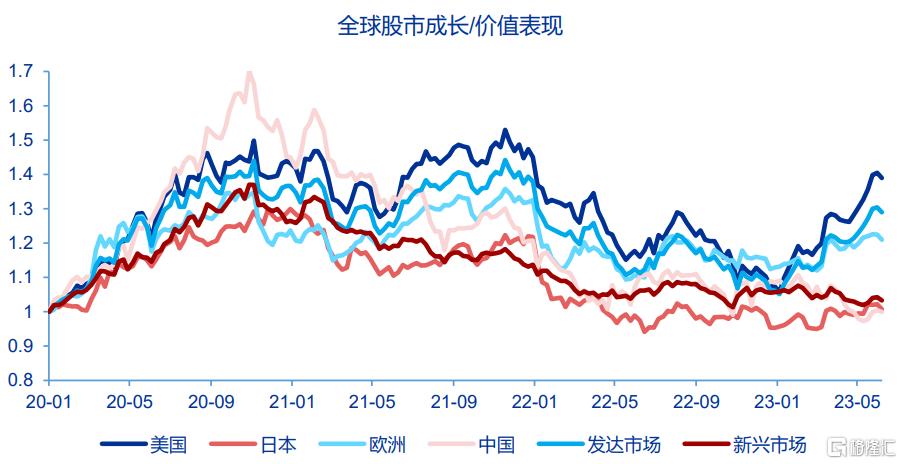

年初以来,尽管硅谷银行事件冲击美国信贷需求+美联储紧缩周期未完导致利率仍然维持高位,但美股却不断走高。其中偏向成长风格的权重股显著走强,而周期价值则显著走弱的结构性特征较为突出。

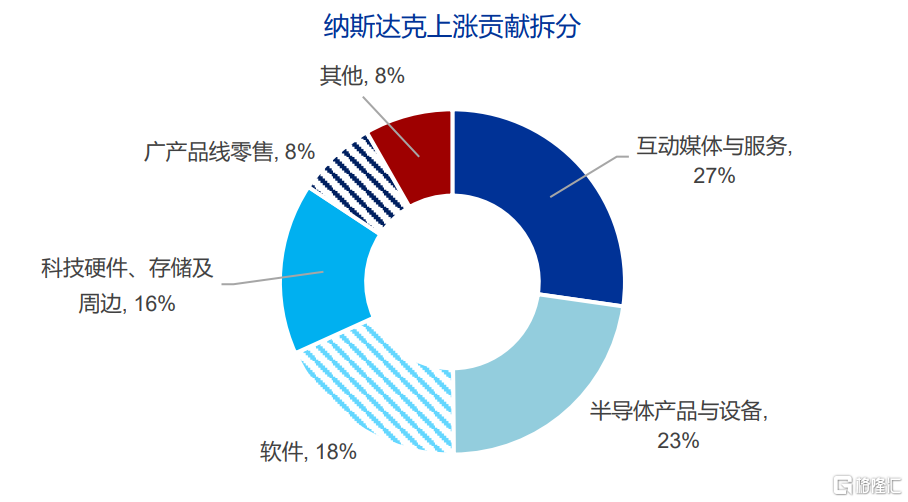

年初以来,标普500指数上升12%,纳斯达克100指数上升32.8%,而道琼斯工业指数仅小幅上升2.2%。纳指方面,AI+相关行业(互动媒体与服务、半导体产品与设备、软件、科技硬件存储、广吿产品线零售)上升贡献了92%的指数升幅。事实上,除了中国股市以外,今年以来美股、欧股、日股成长板块相对价值股均显著跑赢。

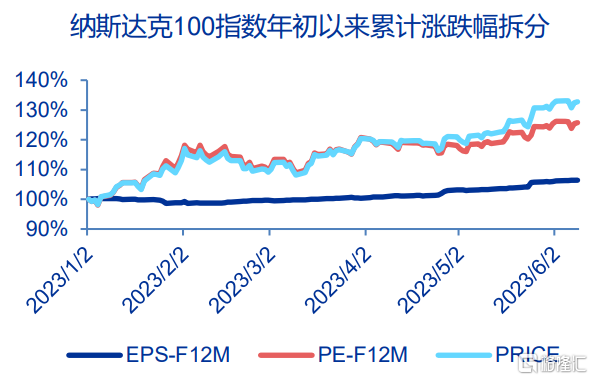

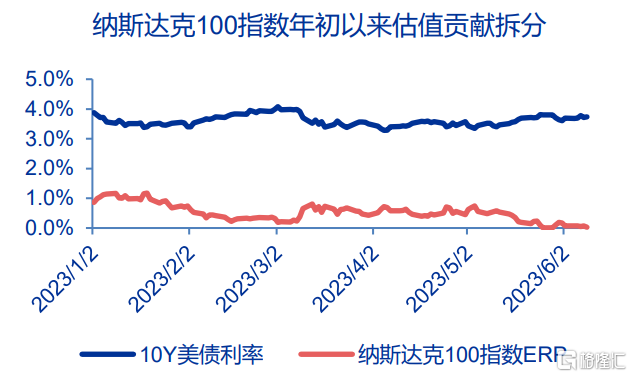

美国人工智能技术革命加速催化提振风险偏好+大盘科技成长业绩困境反转是驱动本轮纳斯达克指数表现突出的原因。从驱动力来看,年初以来纳指估值(远期12个月)扩张26%,盈利(远期12个月)扩张6.4%,纳指实现戴维斯双击。而估值的扩张主要来自于风险偏好的提振。股权风险溢价(ERP)从0.86%显著回落83bp至0.03%,而无风险利率(10Y美债利率)从3.88%小幅回落14bp至3.74%。从业绩预期来看,受制于俄乌冲突对欧洲需求的负面影响以及疫情反复对中国需求的冲击,海外收入占比较高的美股大盘科技成长2022年业绩普遍承压。而进入2023年,一方面非美经济困境反转,半导体周期逐步见底回升,另一方面AI+技术不断迭代催化,美股科技股收入预期或将逐季走强。

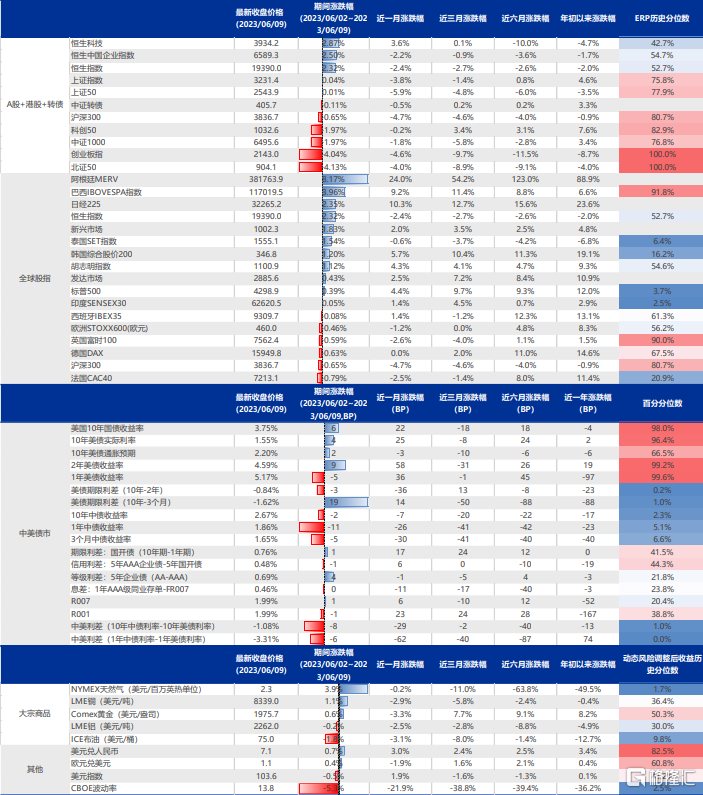

全球资产价格回顾:本周(20230605-20230609)美国经济数据持续下行,但是科技股依然拉动美股逆势上行。美国5月非制造业PMI超预期下行+当周初次申请失业金人数大幅增加,美国经济衰退担忧持续发酵,同时本周澳洲联储和加拿大央行加息导致市场加息恐慌,全球债市的抛售潮拉升10Y美债利率,但是以特斯拉为首的科技股持续上升拉动美国股市继续上行。1)利率与汇率方面,10年美债利率上行至3.75%,实际利率(+4BP)和通胀预期(+2BP)同时上行。10年期中债利率继续下行至2.67%附近,中美利差倒挂程度加深。美元指数下行至103.6,人民币汇率波动在7.1附近。2)股市方面,港股表现较好。恒生指数(2.32%)>新兴市场(1.83%)>发达市场(0.43%)>标普500(0.39%)>欧洲STOXX600(-0.46%) >沪深300(-0.65%)。3)大宗商品方面,油价大幅回落,黄金价格大幅波动。美国经济数据持续下行+美国和伊朗达成临时协议的利空信息(被白宫否认)导致油价整体大幅回落至75美元/桶;而美联储官员进入静默期,美国衰退预期升温的背景下,澳洲联储和加拿大央行加息导致的美联储加息恐慌致使金价大幅波动

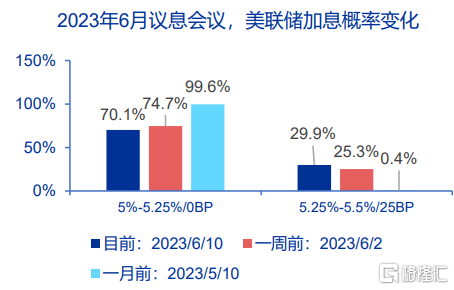

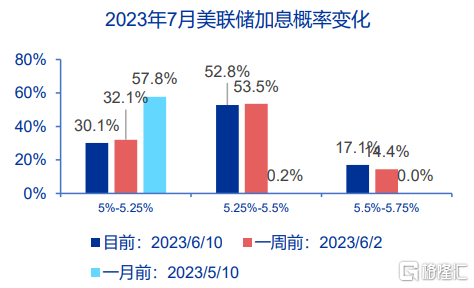

美国5月非制造业PMI超预期下行,美国初次申请失业金人数超预期大幅上升。1)美国5月非制造业PMI超预期下行,需求不足是主要的拖累因素。美国5月ISM非制造业PMI边际超预期继续下行至50.3%(预期51.8%),其中新订单分项边际大幅下行至52.9%,需求是主要的拖累因素,而就业分项边际大幅下行至49.2%,低于荣枯线,劳动力市场降温担忧加剧。2)美国初次申请失业金人数超预期大幅上升。截至2023年6月3日当周,美国初次申请失业金人数大幅上行至26.1万人,远超预期23.5万人,美国劳动力市场持续降温。3)美联储加息概率中,6月暂停加息而7月再考虑加息已经被充分定价。本周是美联储官员的静默期,整体美联储加息概率基本维持不变。截至2023年6月10日,美联储6月加息25BP的概率为70.1%,而7月美联储加息至5.5%的概率为52.8%。下周重点关注经济事件:美国通胀数据和零售数据、中国金融数据和工业增加值数据等。

风险提示:欧美经济金融黑天鹅事件再起,欧美衰退时点早于预期。

01.

本周热点

年初以来,尽管硅谷银行事件冲击美国信贷需求+美联储紧缩周期未完导致利率仍然维持高位,但美股却不断走高。其中偏向成长风格的权重股显著走强,而周期价值则显著走弱的结构性特征较为突出。年初以来,标普500指数上升12%,纳斯达克100指数上升32.8%,而道琼斯工业指数仅小幅上升2.2%。纳指方面,AI+相关行业(互动媒体与服务、半导体产品与设备、软件、科技硬件存储、广吿产品线零售)上升贡献了92%的指数升幅。事实上,除了中国股市以外,今年以来美股、欧股、日股成长板块相对价值股均显著跑赢。美国人工智能技术革命加速催化提振风险偏好+大盘科技成长业绩困境反转是驱动本轮纳斯达克指数表现突出的原因。从驱动力来看,年初以来纳指估值(远期12个月)扩张26%,盈利(远期12个月)扩张6.4%,实现戴维斯双击。而估值的扩张主要来自于风险偏好的提振。股权风险溢价(ERP)从0.86%显著回落83bp至0.03%,而无风险利率(10Y美债利率)从3.88%小幅回落14bp至3.74%。从业绩预期来看,受制于俄乌冲突对欧洲需求的负面影响以及疫情反复对中国需求的冲击,海外收入占比较高的美股大盘科技成长2022年业绩普遍承压。而进入2023年,一方面非美经济困境反转,半导体周期逐步见底回升,另一方面AI+技术不断迭代催化,美股科技股收入预期或将逐季走强。

图1:年初以来,海外股市成长风格显著跑赢价值风格

资料来源:Wind,申万宏源研究 注:股市成长/价值表现以2020年1月3日为基点归一处理

图2:年初以来美股成长相对价值风格显著跑赢

资料来源:Wind、申万宏源研究

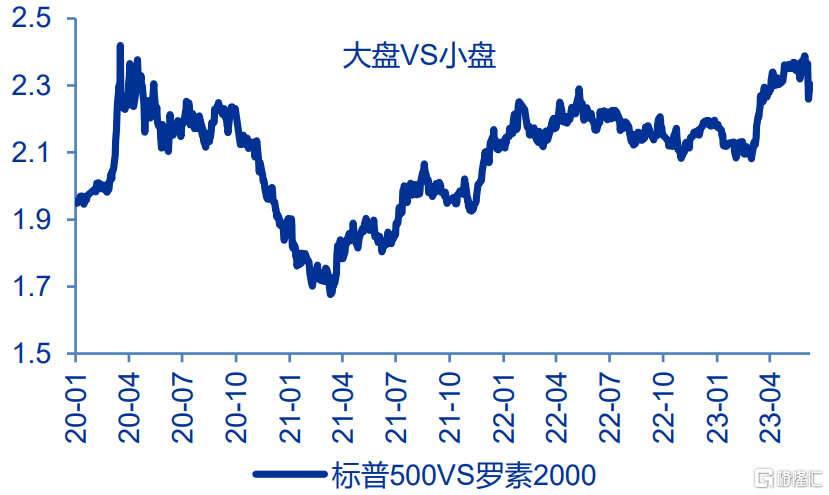

图3:美股大盘股相对小盘股有相对收益

资料来源:Wind、申万宏源研究

图4:年初以来纳斯达克100指数上升33%,其中AI+相关板块的上升贡献了92%

资料来源:Wind,申万宏源研究

图5:年初以来纳指上升是估值和盈利的戴维斯双击,估值提升为主

资料来源:Wind,申万宏源研究

图6:纳指估值提升更多由风险偏好提升所带来

资料来源:Wind,申万宏源研究

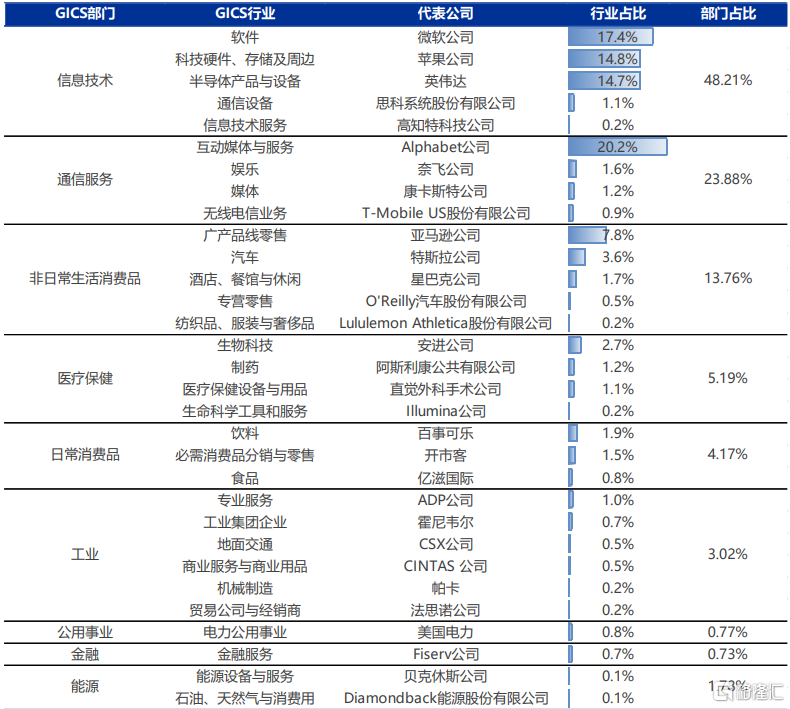

图7:纳指成分股中,信息技术占比约1/2,其次通信和可选消费分别占比24%和14%

资料来源:申万宏源研究 注:行业和部门占比以市值作为权重进行计算

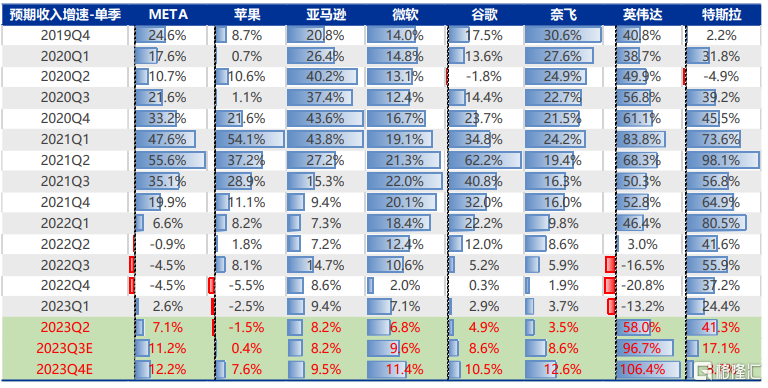

图8:根据Factset预测,美股大盘科技成长股2023年收入预期或将逐季走强

资料来源:Factset,申万宏源研究

02.

全球资产价格回顾

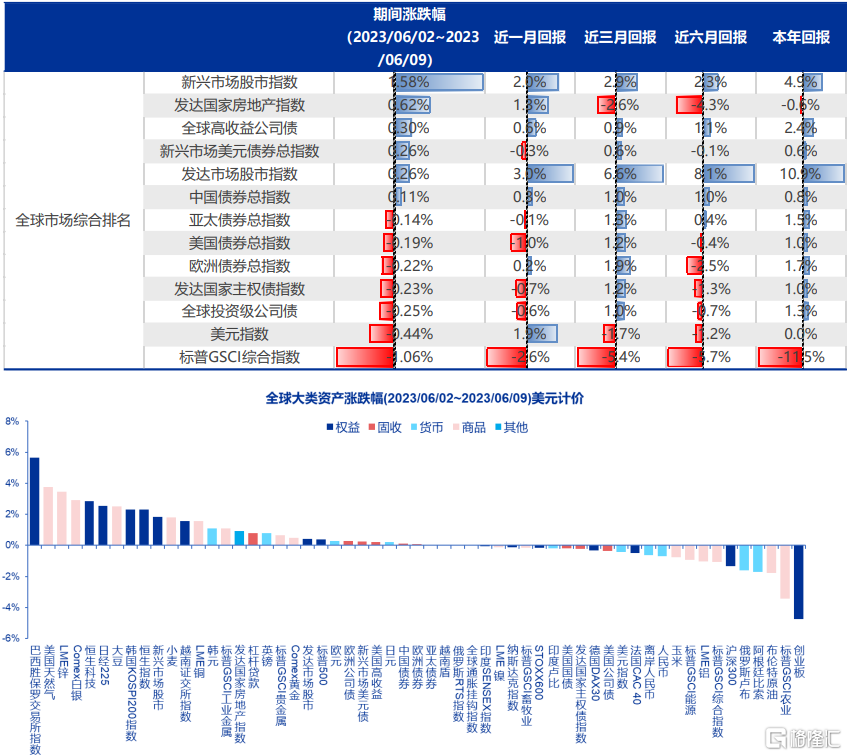

本周(20230605-20230609)美国经济数据持续下行,但是科技股依然拉动美股逆势上行。美国5月非制造业PMI超预期下行+当周初次申请失业金人数大幅增加,美国经济衰退担忧持续发酵,同时本周澳洲联储和加拿大央行加息导致市场加息恐慌,全球债市的抛售潮拉升10Y美债利率,但是以特斯拉为首的科技股持续上升拉动美国股市继续上行。1)利率与汇率方面,10年美债利率上行至3.75%,实际利率(+4BP)和通胀预期(+2BP)同时上行。10年期中债利率继续下行至2.67%附近,中美利差倒挂程度加深。美元指数下行至103.6,人民币汇率波动在7.1附近。2)股市方面,港股表现较好。恒生指数(2.32%)>新兴市场(1.83%)>发达市场(0.43%)>标普500(0.39%)>欧洲STOXX600(-0.46%) >沪深300(-0.65%)。3)大宗商品方面,油价大幅回落,黄金价格大幅波动。美国经济数据持续下行+美国和伊朗达成临时协议的利空信息(被白宫否认)导致油价整体大幅回落至75美元/桶;而美联储官员进入静默期,美国衰退预期升温的背景下,澳洲联储和加拿大央行加息导致的美联储加息恐慌致使金价大幅波动。

图9:本周新兴市场股市领升,而美债市场、美元指数、原油价格下行

资料来源:Wind、Factset、申万宏源研究

图10:本周全球股市整体上行,美债市场走熊,原油价格大幅下行,而黄金价格边际上行

资料来源:Wind、Factset、申万宏源研究 注:分位数计算范围为2010年以来,其中ERP计算中,A股、港股以10年期国债利率为基础,而其他全球性指数以10年期美债利率为基础

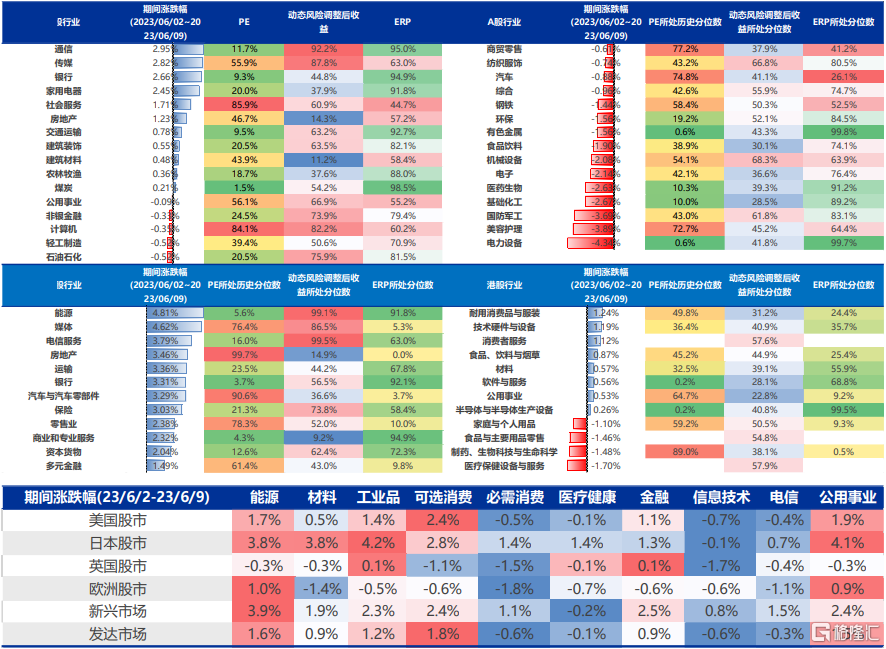

图11:本周A股上行,港股、美股大幅上行;A股中传媒、计算机、通信行业领升;港股中软件与服务、汽车领升;美股中可选消费、材料、工业品等行业领升

资料来源:Wind、Factset、申万宏源研究 注:分位数计算范围为2010年以来,其中ERP计算中,A股以10年期中债利率为基础,而港股和美股以10年期美债利率为基础

03.

经济数据方面

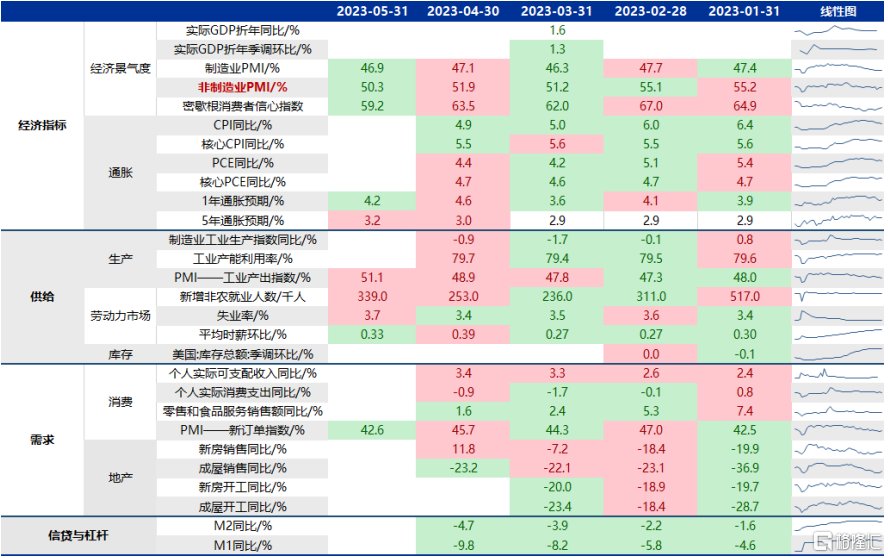

美国5月非制造业PMI超预期下行,美国初次申请失业金人数超预期大幅上升。1)美国5月非制造业PMI超预期下行,需求不足是主要的拖累因素。美国5月ISM非制造业PMI边际超预期继续下行至50.3%(预期51.8%),其中新订单分项边际大幅下行至52.9%,需求是主要的拖累因素,而就业分项边际大幅下行至49.2%,低于荣枯线,劳动力市场降温担忧加剧。2)美国初次申请失业金人数超预期大幅上升。截至2023年6月3日当周,美国初次申请失业金人数大幅上行至26.1万人,远超预期23.5万人,美国劳动力市场持续降温。3)美联储加息概率中,6月暂停加息而7月再考虑加息已经被充分定价。本周是美联储官员的静默期,整体美联储加息概率基本维持不变。截至2023年6月10日,美联储6月加息25BP的概率为70.1%,而7月美联储加息至5.5%的概率为52.8%。下周重点关注经济事件:美国通胀数据和零售数据、中国金融数据和工业增加值数据等。

图12:美国5月非制造业PMI超预期下行

资料来源:Wind、Factset、申万宏源研究 注:红色底色表明边际上行,而绿色底色表明边际下行

图13:中国5月核心通胀继续下行,出口同比大幅下行

资料来源:Wind、Factset、申万宏源研究 注:绿色底色代表边际下行,红色底色代表边际上行

图14:6月美联储暂停加息的概率为70.1%

资料来源:CME官网、申万宏源研究

图15:7月美联储加息至5.5%的概率为52.8%

资料来源:CME官网、申万宏源研究

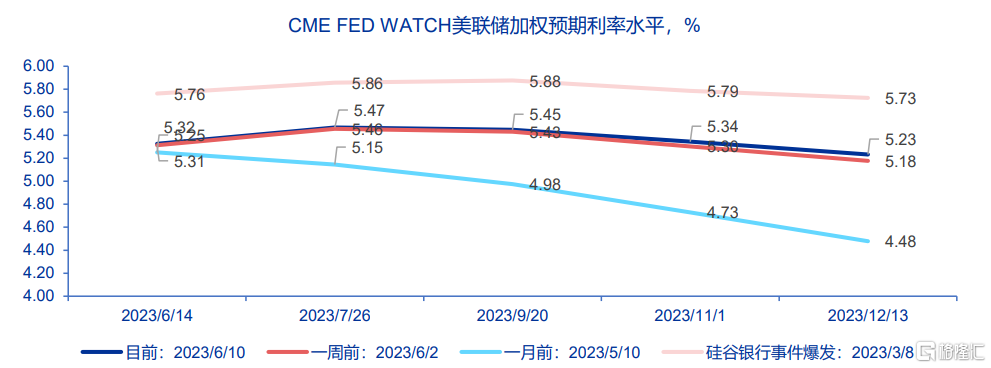

图16:美联储6月暂停加息而7月再考虑加息已经被充分定价,但是相对于硅谷事件爆发前的加息概率相比仍然较低

资料来源:CME官网、申万宏源研究

图17:美联储进入货币政策会议前的静默期,而欧央行加息态度偏鹰

资料来源:Wind、Factset、申万宏源研究

04.

资金流向

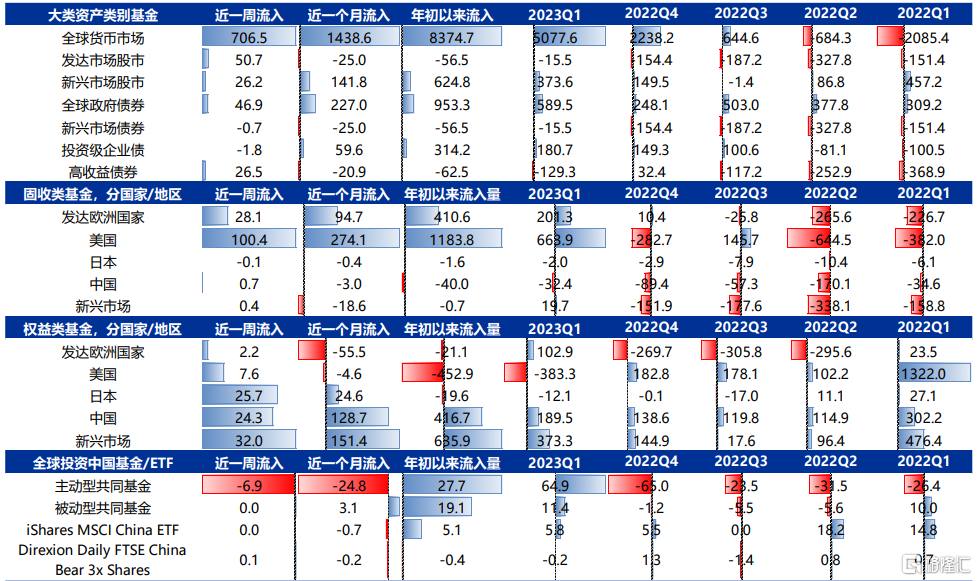

本周全球资金流动性放宽,流入货币市场边际大幅加速,持续流入发达市场股市、新兴市场股市但边际有放缓;资金转向流出投资级企业债、流入高收益企业债,流出新兴市场债边际显著收窄。EPFR资金流向:1)国家与地区层面,权益资金流入美国市场规模收窄,转向流入日、欧市场,持续流入新兴市场;固收类资金流入美国边际大幅提速,转向略有流入新兴市场;中国市场方面,权益资金流入边际放缓,其中主动型共同基金持续流出,固收资金则转向小幅流入。2)风格与行业层面,美股基金中资金流入金融、工业品、消费等行业;中股基金中资金流入金融、医疗保健、消费等行业。

图18:全球资金流入货币市场边际大幅增加,流入发达市场及新兴市场股市边际有放缓(单位:亿美元)

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三

图19:美股基金中资金流入金融、工业品等,中股基金中资金流入金融、医疗保健等行业(单位:亿美元)

资料来源:EPFR、Factset、申万宏源研究 注:除ETF数据截至当周五以外,其他数据均为截至当周三

图20:下周重点关注经济事件:美国通胀数据和零售数据、中国金融数据和工业增加值数据等

资料来源:Wind、申万宏源研究