本文來自格隆匯專欄:申萬宏源宏觀,作者:金倩婧/馮曉宇/王勝/林遵東

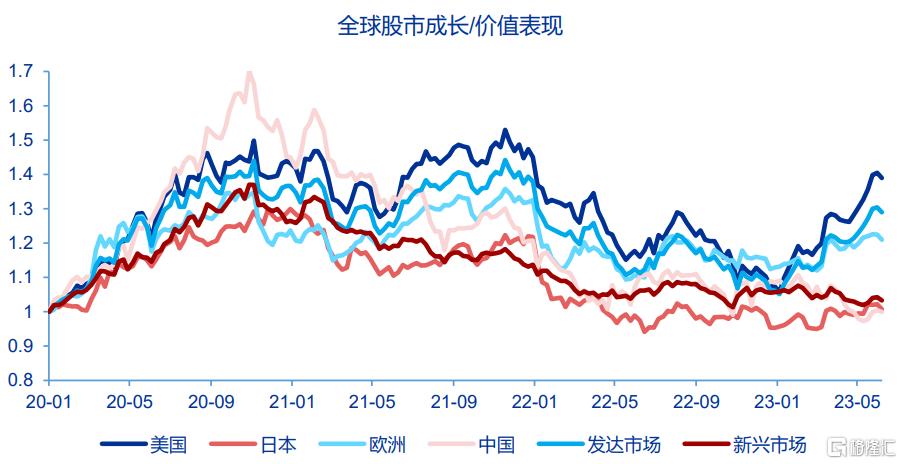

年初以來,儘管硅谷銀行事件衝擊美國信貸需求+美聯儲緊縮週期未完導致利率仍然維持高位,但美股卻不斷走高。其中偏向成長風格的權重股顯著走強,而週期價值則顯著走弱的結構性特徵較為突出。

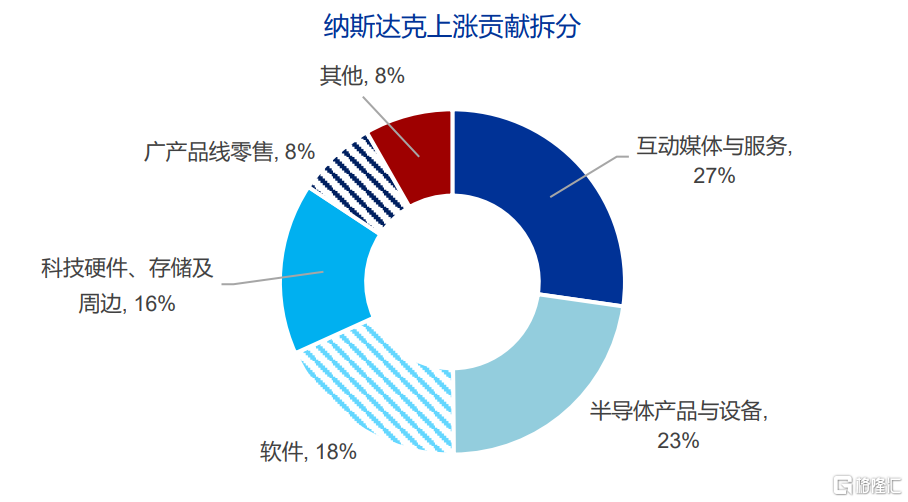

年初以來,標普500指數上升12%,納斯達克100指數上升32.8%,而道瓊斯工業指數僅小幅上升2.2%。納指方面,AI+相關行業(互動媒體與服務、半導體產品與設備、軟件、科技硬件存儲、廣吿產品線零售)上升貢獻了92%的指數升幅。事實上,除了中國股市以外,今年以來美股、歐股、日股成長板塊相對價值股均顯著跑贏。

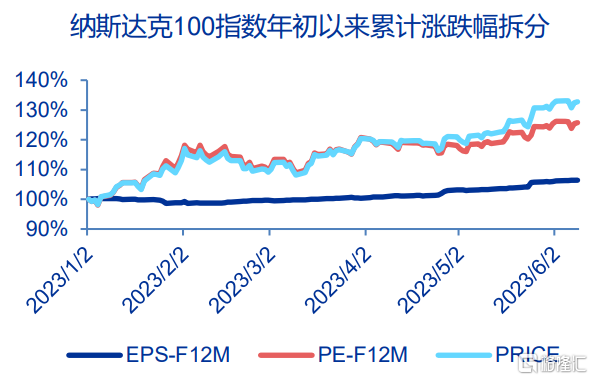

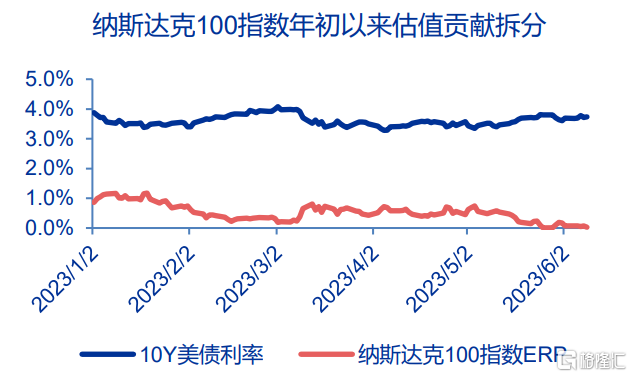

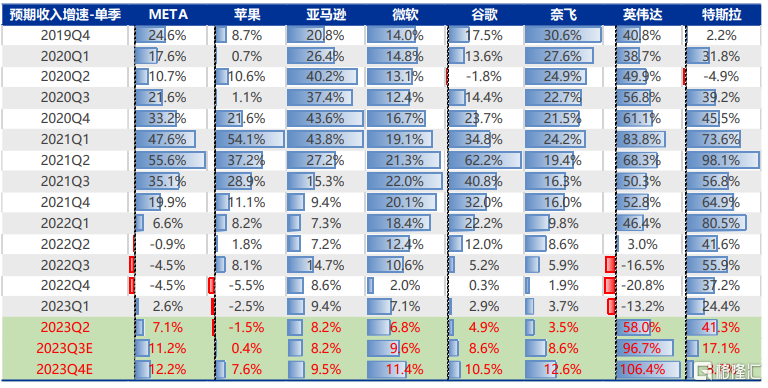

美國人工智能技術革命加速催化提振風險偏好+大盤科技成長業績困境反轉是驅動本輪納斯達克指數表現突出的原因。從驅動力來看,年初以來納指估值(遠期12個月)擴張26%,盈利(遠期12個月)擴張6.4%,納指實現戴維斯雙擊。而估值的擴張主要來自於風險偏好的提振。股權風險溢價(ERP)從0.86%顯著回落83bp至0.03%,而無風險利率(10Y美債利率)從3.88%小幅回落14bp至3.74%。從業績預期來看,受制於俄烏衝突對歐洲需求的負面影響以及疫情反覆對中國需求的衝擊,海外收入佔比較高的美股大盤科技成長2022年業績普遍承壓。而進入2023年,一方面非美經濟困境反轉,半導體週期逐步見底回升,另一方面AI+技術不斷迭代催化,美股科技股收入預期或將逐季走強。

全球資產價格回顧:本週(20230605-20230609)美國經濟數據持續下行,但是科技股依然拉動美股逆勢上行。美國5月非製造業PMI超預期下行+當週初次申請失業金人數大幅增加,美國經濟衰退擔憂持續發酵,同時本週澳洲聯儲和加拿大央行加息導致市場加息恐慌,全球債市的拋售潮拉昇10Y美債利率,但是以特斯拉為首的科技股持續上升拉動美國股市繼續上行。1)利率與匯率方面,10年美債利率上行至3.75%,實際利率(+4BP)和通脹預期(+2BP)同時上行。10年期中債利率繼續下行至2.67%附近,中美利差倒掛程度加深。美元指數下行至103.6,人民幣匯率波動在7.1附近。2)股市方面,港股表現較好。恒生指數(2.32%)>新興市場(1.83%)>發達市場(0.43%)>標普500(0.39%)>歐洲STOXX600(-0.46%) >滬深300(-0.65%)。3)大宗商品方面,油價大幅回落,黃金價格大幅波動。美國經濟數據持續下行+美國和伊朗達成臨時協議的利空信息(被白宮否認)導致油價整體大幅回落至75美元/桶;而美聯儲官員進入靜默期,美國衰退預期升温的背景下,澳洲聯儲和加拿大央行加息導致的美聯儲加息恐慌致使金價大幅波動

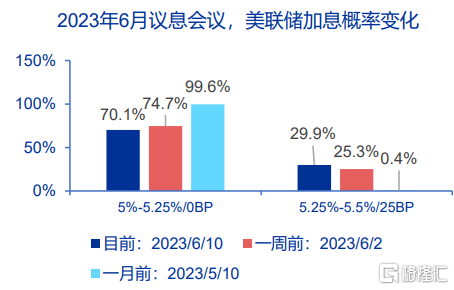

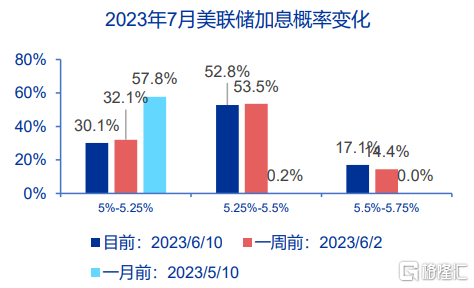

美國5月非製造業PMI超預期下行,美國初次申請失業金人數超預期大幅上升。1)美國5月非製造業PMI超預期下行,需求不足是主要的拖累因素。美國5月ISM非製造業PMI邊際超預期繼續下行至50.3%(預期51.8%),其中新訂單分項邊際大幅下行至52.9%,需求是主要的拖累因素,而就業分項邊際大幅下行至49.2%,低於榮枯線,勞動力市場降温擔憂加劇。2)美國初次申請失業金人數超預期大幅上升。截至2023年6月3日當週,美國初次申請失業金人數大幅上行至26.1萬人,遠超預期23.5萬人,美國勞動力市場持續降温。3)美聯儲加息概率中,6月暫停加息而7月再考慮加息已經被充分定價。本週是美聯儲官員的靜默期,整體美聯儲加息概率基本維持不變。截至2023年6月10日,美聯儲6月加息25BP的概率為70.1%,而7月美聯儲加息至5.5%的概率為52.8%。下週重點關注經濟事件:美國通脹數據和零售數據、中國金融數據和工業增加值數據等。

風險提示:歐美經濟金融黑天鵝事件再起,歐美衰退時點早於預期。

01.

本週熱點

年初以來,儘管硅谷銀行事件衝擊美國信貸需求+美聯儲緊縮週期未完導致利率仍然維持高位,但美股卻不斷走高。其中偏向成長風格的權重股顯著走強,而週期價值則顯著走弱的結構性特徵較為突出。年初以來,標普500指數上升12%,納斯達克100指數上升32.8%,而道瓊斯工業指數僅小幅上升2.2%。納指方面,AI+相關行業(互動媒體與服務、半導體產品與設備、軟件、科技硬件存儲、廣吿產品線零售)上升貢獻了92%的指數升幅。事實上,除了中國股市以外,今年以來美股、歐股、日股成長板塊相對價值股均顯著跑贏。美國人工智能技術革命加速催化提振風險偏好+大盤科技成長業績困境反轉是驅動本輪納斯達克指數表現突出的原因。從驅動力來看,年初以來納指估值(遠期12個月)擴張26%,盈利(遠期12個月)擴張6.4%,實現戴維斯雙擊。而估值的擴張主要來自於風險偏好的提振。股權風險溢價(ERP)從0.86%顯著回落83bp至0.03%,而無風險利率(10Y美債利率)從3.88%小幅回落14bp至3.74%。從業績預期來看,受制於俄烏衝突對歐洲需求的負面影響以及疫情反覆對中國需求的衝擊,海外收入佔比較高的美股大盤科技成長2022年業績普遍承壓。而進入2023年,一方面非美經濟困境反轉,半導體週期逐步見底回升,另一方面AI+技術不斷迭代催化,美股科技股收入預期或將逐季走強。

圖1:年初以來,海外股市成長風格顯著跑贏價值風格

資料來源:Wind,申萬宏源研究 注:股市成長/價值表現以2020年1月3日為基點歸一處理

圖2:年初以來美股成長相對價值風格顯著跑贏

資料來源:Wind、申萬宏源研究

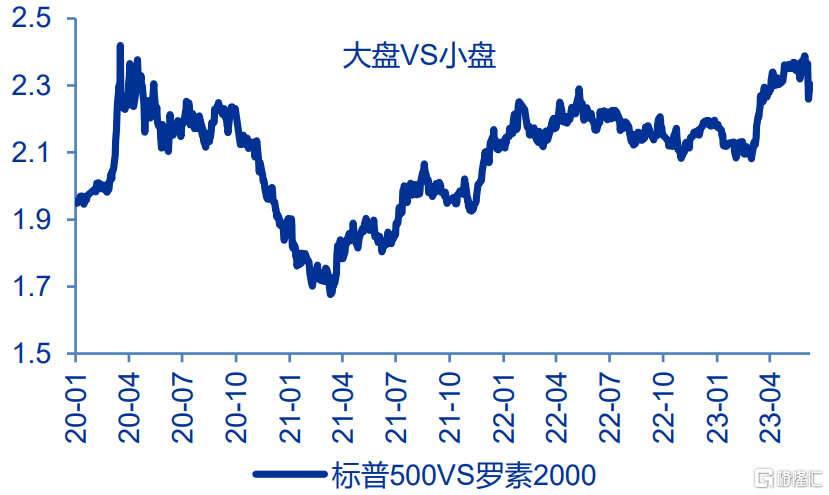

圖3:美股大盤股相對小盤股有相對收益

資料來源:Wind、申萬宏源研究

圖4:年初以來納斯達克100指數上升33%,其中AI+相關板塊的上升貢獻了92%

資料來源:Wind,申萬宏源研究

圖5:年初以來納指上升是估值和盈利的戴維斯雙擊,估值提升為主

資料來源:Wind,申萬宏源研究

圖6:納指估值提升更多由風險偏好提升所帶來

資料來源:Wind,申萬宏源研究

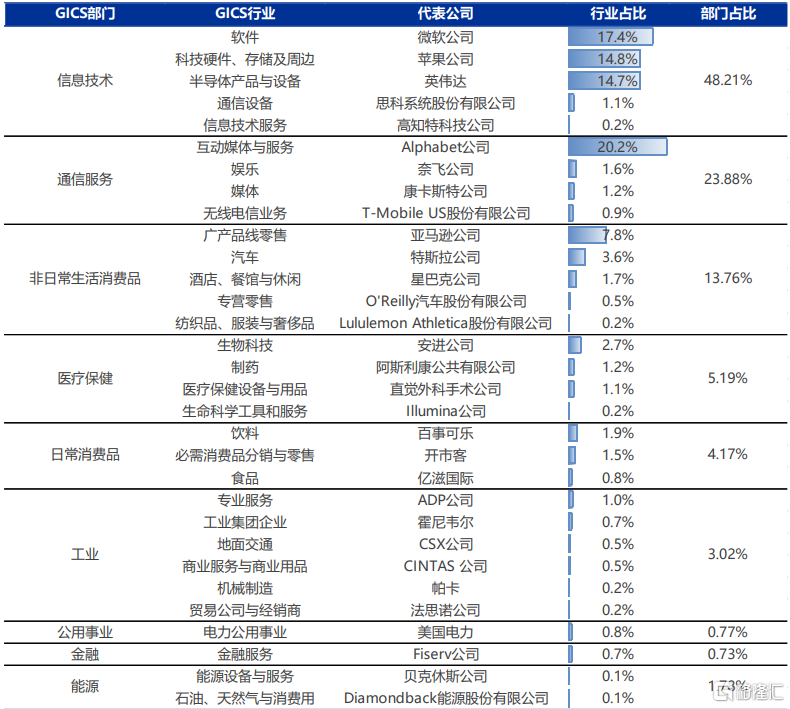

圖7:納指成分股中,信息技術佔比約1/2,其次通信和可選消費分別佔比24%和14%

資料來源:申萬宏源研究 注:行業和部門佔比以市值作為權重進行計算

圖8:根據Factset預測,美股大盤科技成長股2023年收入預期或將逐季走強

資料來源:Factset,申萬宏源研究

02.

全球資產價格回顧

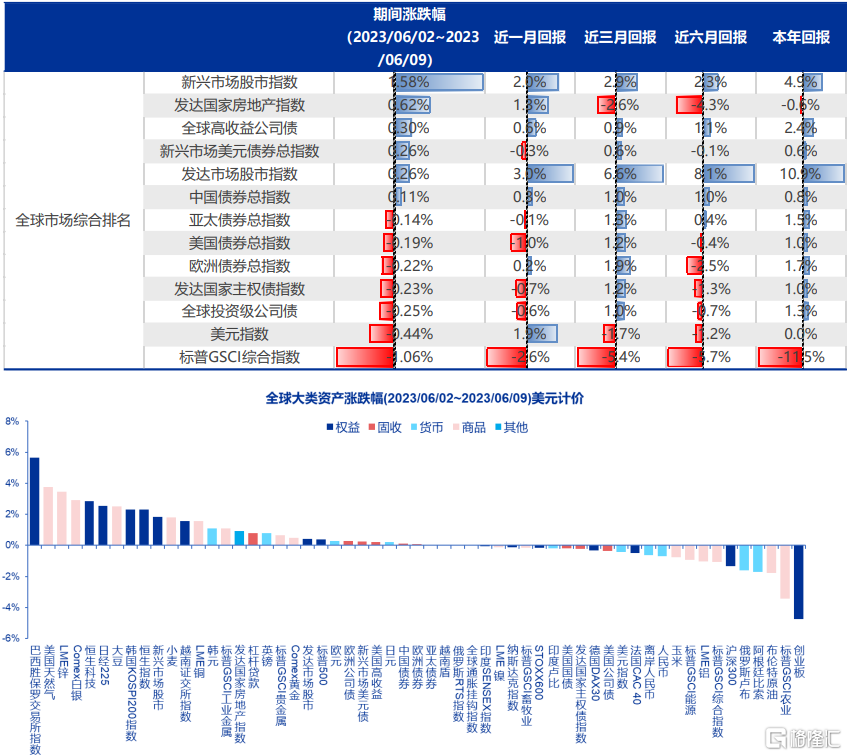

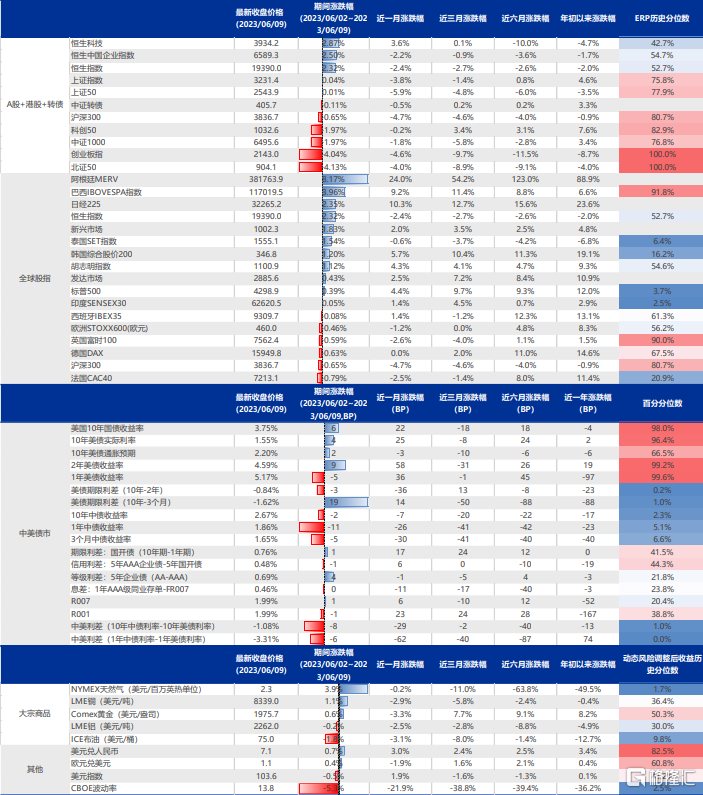

本週(20230605-20230609)美國經濟數據持續下行,但是科技股依然拉動美股逆勢上行。美國5月非製造業PMI超預期下行+當週初次申請失業金人數大幅增加,美國經濟衰退擔憂持續發酵,同時本週澳洲聯儲和加拿大央行加息導致市場加息恐慌,全球債市的拋售潮拉昇10Y美債利率,但是以特斯拉為首的科技股持續上升拉動美國股市繼續上行。1)利率與匯率方面,10年美債利率上行至3.75%,實際利率(+4BP)和通脹預期(+2BP)同時上行。10年期中債利率繼續下行至2.67%附近,中美利差倒掛程度加深。美元指數下行至103.6,人民幣匯率波動在7.1附近。2)股市方面,港股表現較好。恒生指數(2.32%)>新興市場(1.83%)>發達市場(0.43%)>標普500(0.39%)>歐洲STOXX600(-0.46%) >滬深300(-0.65%)。3)大宗商品方面,油價大幅回落,黃金價格大幅波動。美國經濟數據持續下行+美國和伊朗達成臨時協議的利空信息(被白宮否認)導致油價整體大幅回落至75美元/桶;而美聯儲官員進入靜默期,美國衰退預期升温的背景下,澳洲聯儲和加拿大央行加息導致的美聯儲加息恐慌致使金價大幅波動。

圖9:本週新興市場股市領升,而美債市場、美元指數、原油價格下行

資料來源:Wind、Factset、申萬宏源研究

圖10:本週全球股市整體上行,美債市場走熊,原油價格大幅下行,而黃金價格邊際上行

資料來源:Wind、Factset、申萬宏源研究 注:分位數計算範圍為2010年以來,其中ERP計算中,A股、港股以10年期國債利率為基礎,而其他全球性指數以10年期美債利率為基礎

圖11:本週A股上行,港股、美股大幅上行;A股中傳媒、計算機、通信行業領升;港股中軟件與服務、汽車領升;美股中可選消費、材料、工業品等行業領升

資料來源:Wind、Factset、申萬宏源研究 注:分位數計算範圍為2010年以來,其中ERP計算中,A股以10年期中債利率為基礎,而港股和美股以10年期美債利率為基礎

03.

經濟數據方面

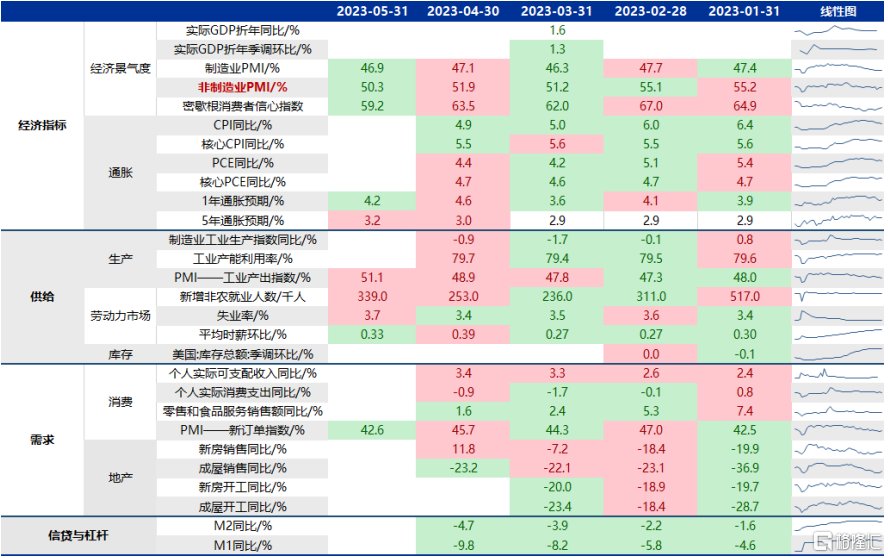

美國5月非製造業PMI超預期下行,美國初次申請失業金人數超預期大幅上升。1)美國5月非製造業PMI超預期下行,需求不足是主要的拖累因素。美國5月ISM非製造業PMI邊際超預期繼續下行至50.3%(預期51.8%),其中新訂單分項邊際大幅下行至52.9%,需求是主要的拖累因素,而就業分項邊際大幅下行至49.2%,低於榮枯線,勞動力市場降温擔憂加劇。2)美國初次申請失業金人數超預期大幅上升。截至2023年6月3日當週,美國初次申請失業金人數大幅上行至26.1萬人,遠超預期23.5萬人,美國勞動力市場持續降温。3)美聯儲加息概率中,6月暫停加息而7月再考慮加息已經被充分定價。本週是美聯儲官員的靜默期,整體美聯儲加息概率基本維持不變。截至2023年6月10日,美聯儲6月加息25BP的概率為70.1%,而7月美聯儲加息至5.5%的概率為52.8%。下週重點關注經濟事件:美國通脹數據和零售數據、中國金融數據和工業增加值數據等。

圖12:美國5月非製造業PMI超預期下行

資料來源:Wind、Factset、申萬宏源研究 注:紅色底色表明邊際上行,而綠色底色表明邊際下行

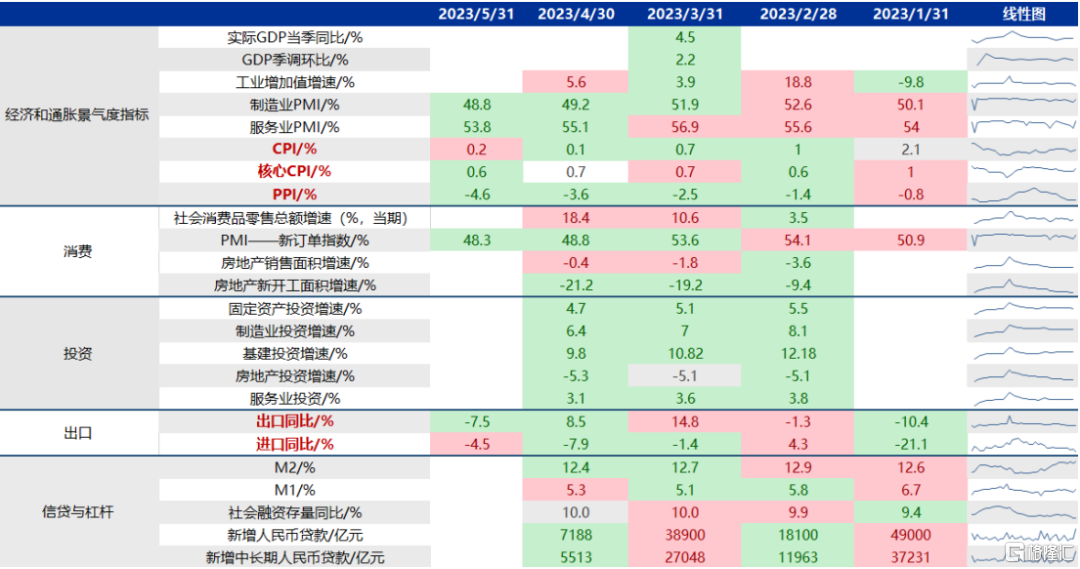

圖13:中國5月核心通脹繼續下行,出口同比大幅下行

資料來源:Wind、Factset、申萬宏源研究 注:綠色底色代表邊際下行,紅色底色代表邊際上行

圖14:6月美聯儲暫停加息的概率為70.1%

資料來源:CME官網、申萬宏源研究

圖15:7月美聯儲加息至5.5%的概率為52.8%

資料來源:CME官網、申萬宏源研究

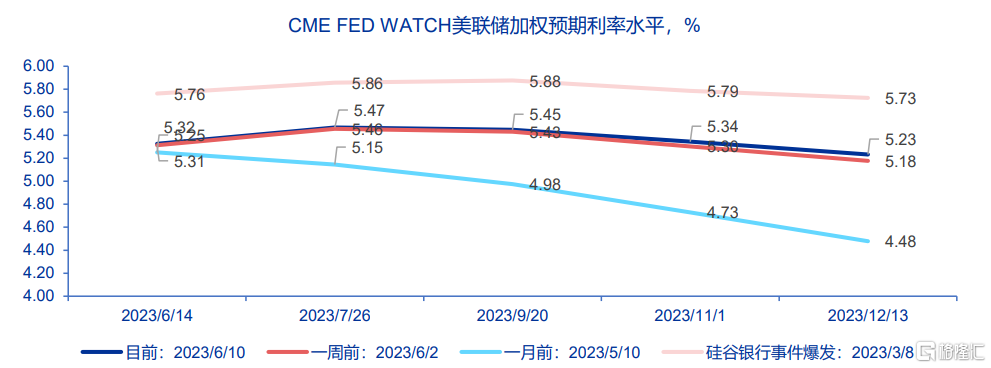

圖16:美聯儲6月暫停加息而7月再考慮加息已經被充分定價,但是相對於硅谷事件爆發前的加息概率相比仍然較低

資料來源:CME官網、申萬宏源研究

圖17:美聯儲進入貨幣政策會議前的靜默期,而歐央行加息態度偏鷹

資料來源:Wind、Factset、申萬宏源研究

04.

資金流向

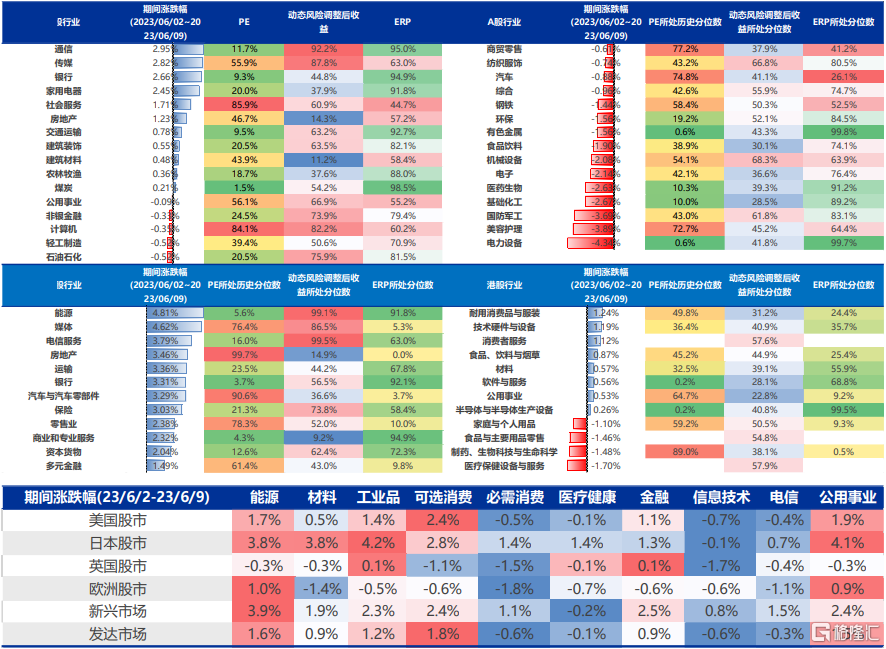

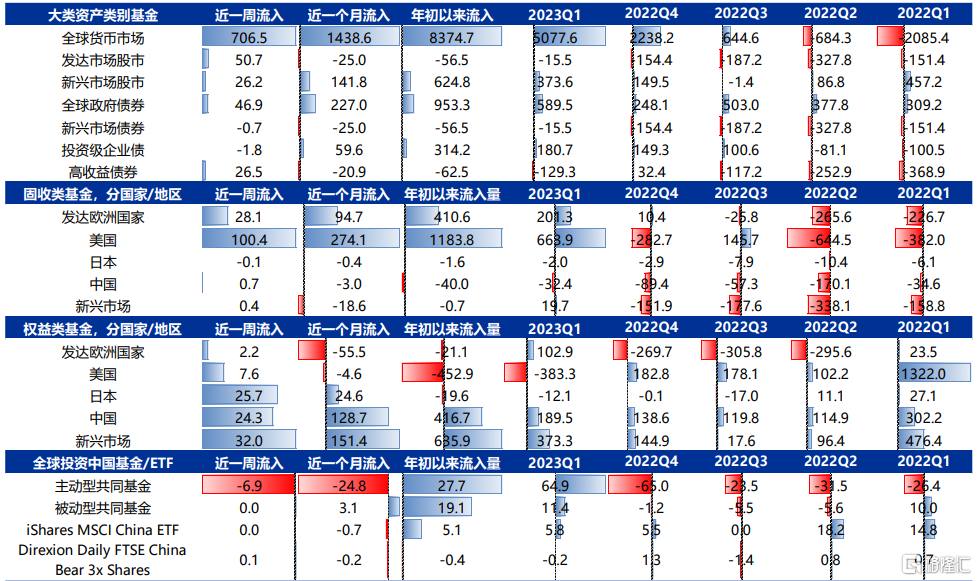

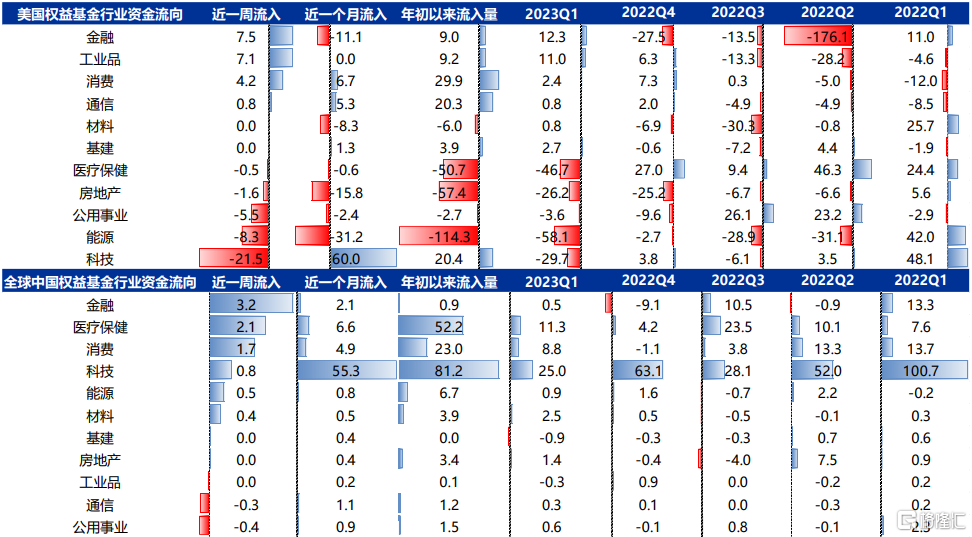

本週全球資金流動性放寬,流入貨幣市場邊際大幅加速,持續流入發達市場股市、新興市場股市但邊際有放緩;資金轉向流出投資級企業債、流入高收益企業債,流出新興市場債邊際顯著收窄。EPFR資金流向:1)國家與地區層面,權益資金流入美國市場規模收窄,轉向流入日、歐市場,持續流入新興市場;固收類資金流入美國邊際大幅提速,轉向略有流入新興市場;中國市場方面,權益資金流入邊際放緩,其中主動型共同基金持續流出,固收資金則轉向小幅流入。2)風格與行業層面,美股基金中資金流入金融、工業品、消費等行業;中股基金中資金流入金融、醫療保健、消費等行業。

圖18:全球資金流入貨幣市場邊際大幅增加,流入發達市場及新興市場股市邊際有放緩(單位:億美元)

資料來源:EPFR、Factset、申萬宏源研究 注:除ETF數據截至當週五以外,其他數據均為截至當週三

圖19:美股基金中資金流入金融、工業品等,中股基金中資金流入金融、醫療保健等行業(單位:億美元)

資料來源:EPFR、Factset、申萬宏源研究 注:除ETF數據截至當週五以外,其他數據均為截至當週三

圖20:下週重點關注經濟事件:美國通脹數據和零售數據、中國金融數據和工業增加值數據等

資料來源:Wind、申萬宏源研究