本文来自格隆汇专栏:业谈债市,作者:杨业伟 朱帅

核心观点

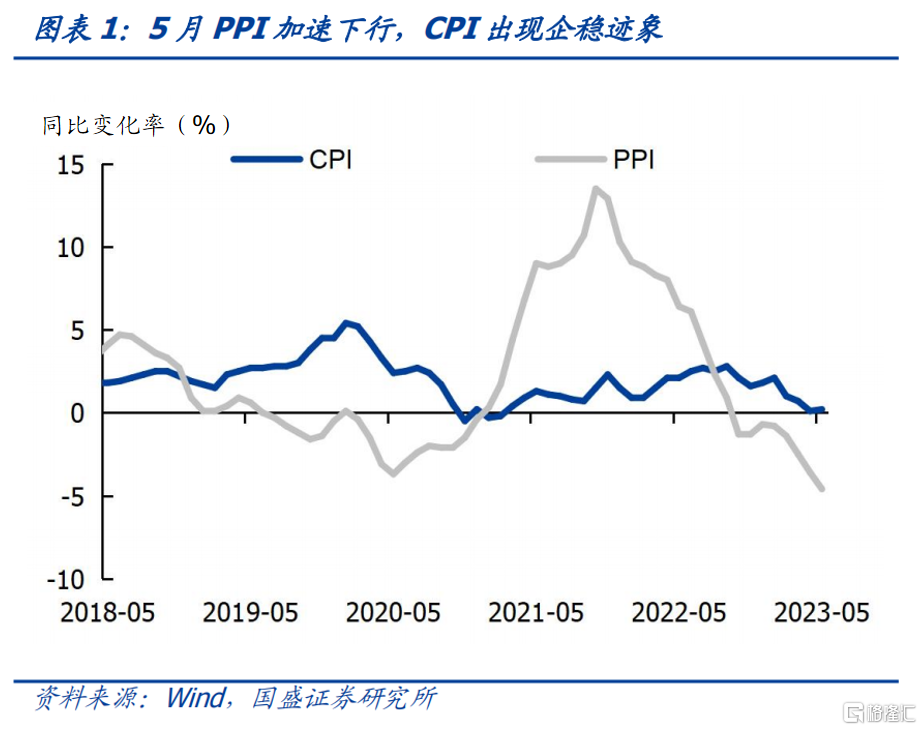

5月CPI同比企稳,PPI同比加速下行。CPI同比为0.2%,较前值回升0.1个百分点,其中翘尾和新升价影响分别为0.5和-0.3个百分点。核心CPI同比为0.6%,较前值下行0.1个百分点。PPI同比下降4.6%,降幅较前值扩大1.0个百分点,翘尾和新升价影响分别为-2.8和-1.8个百分点。

从食品价格,5月环比的季节性基本为环比向下。2010年以来,基本只有2014年、2019年反季节性环比上升,过去10年5月食品CPI环比均值为-1.3%,5月食品项环比-0.7%,小幅高于季节性。生猪价格继续拖累食品项,从生猪存栏和能繁母猪存栏来看,短期内生猪价格尚无反转的迹象。

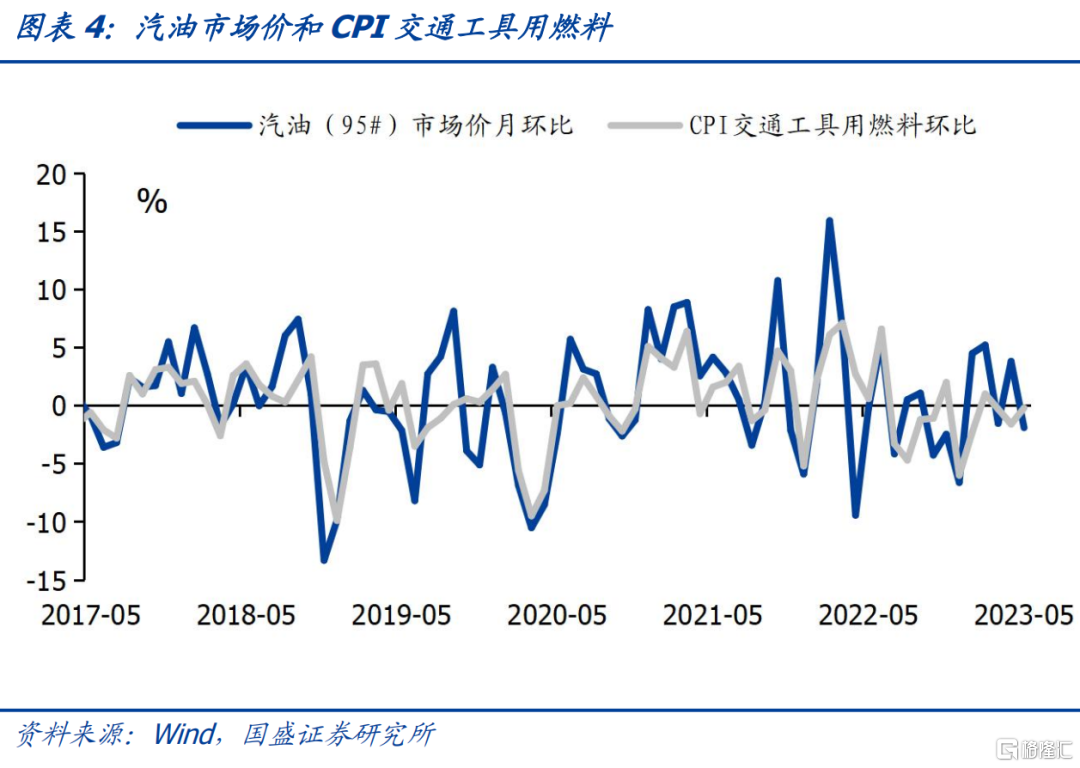

从能源价格看,OPEC持续减产以应对油价下跌。受国际油价影响,国内汽油和柴油环比下降1.9%和3.3%,带动CPI交通工具燃料环比下降0.2%。5月,OPEC落实4月的决定扩大减产协议,环比减产50万桶,国际油价受美国第一共和银行风险事件影响,继续下行。6月,OEPC决定将在原油产量配额基础上再次下调约140万桶,于2024年1月执行,沙特宣布将于7月起额外减产10%,以应对潜在的经济衰退导致的油价下跌。

除去食品和能源项之外,结构出现分化,纺织服装和汽车产业链景气度有所改善。其中衣着、中药、交通工具环比为0.4%、0.6%、-0.4%,价格边际改善,而租赁房房租、通信工具环比为-0.1%、-0.8%,价格边际回落。价格变化折射出相关产业链的景气度的变化,地产、消费电子产业链持续偏弱,中药持续走强,纺织服装和汽车产业链近期景气度有所回升。

通胀持续低位持续承压,货币政策利率下调仍值得期待。通胀持续偏低,显示内生需求仍不足,按照过往经济周期的调控思路,货币政策对总需求不足的反应较快,这轮央行的宽松的节奏似乎偏缓,我们认为政策调控的差异体现在:一是考虑和财政政策的协同效应。当前货币政策传导效率提高,同财政政策的协同在时间差上缩窄,财政发力的时点也将决定央行货币政策发力的时点。二是考虑对银行体系的冲击。当前低利率环境下,银行体系金融风险的冲击,今年以来多家银行持续下调存款利率,也是应对该风险,在银行体系负债成本未同步下行的情况下,央行调控名义利率带来的资产收益率的下行,将给银行造成冲击,一季度银行净息差为1.74%,已经为有记录以来的最低值。三是央行当下的货币政策调控遵循“缩减原则”。高质量发展下,同过去的经济发展思路和发展模式发生了转变,在不确定性较高的环境中,尽量减少调控,避免货币政策的“大开大合”。但通胀持续承压,显示内生需求仍不足,后续的央行政策利率下调仍值得期待。

稳增长预期继续对债市形成扰动,预计市场将震荡走强,季末或是更好的增配机会。我们认为政策将继续在短期增长和长期结构改善之间寻求均衡,因而政策更多是兼顾短期目标和长期目标。消费价格低位企稳,工业品价格加速下行,利率债尚无大幅调整的基本面基础。但面对政策发力预期再起,以及季末可能的信贷扩张将对债市带来调整压力和风险,因而短期我们建议采取防守策略。降低杠杆、控制久期,以1-3年利率债和3年左右二永债为宜。但考虑政策发力将继续兼顾短期和长期目标,可能难以驱动实体融资需求大规模趋势性扩张,因而对债市来说,冲击也并非趋势性的。在季末冲击渐退之时,则可以考虑增配。特别是考虑到去年以来,季初信贷往往偏弱,利率往往在季初有所下行,因而在6月末做多债券,届时拉长久期更为占优。

风险提示:如果出台超预期政策,债市可能出现超预期回调

5月CPI同比企稳,PPI同比加速下行。根据统计局6月9日发布的通胀数据,CPI同比为0.2%,较前值回升0.1个百分点,其中翘尾和新升价影响分别为0.5和-0.3个百分点。核心CPI同比为0.6%,较前值下行0.1个百分点。PPI同比下降4.6%,降幅较前值扩大1.0个百分点,其中翘尾影响和新升价影响分别为-2.8和-1.8个百分点。

CPI环比同季节性持平,PPI环比加速下行。5月CPI的环比为-0.2%,略高于季节性均值(2017-2021年5月环比均值为-0.3%),核心CPI环比持平,持平于季节性均值。PPI的环比为-0.9%,大幅低于季节性均值(同期环比均值为0.3%)。消费需求平稳恢复,食品价格受季节性影响进一步回落,非食品中,假期后出行需求回落,飞机票和交通工具租赁费价格进一步回落。PPI环比加速下行,国际大宗商品价格整体下行,同时国内总需求不足,带动工业品价格加速下行。

从食品价格,5月环比的季节性基本为环比向下。2010年以来,基本只有2014年、2019年反季节性环比上升,过去10年5月食品CPI环比均值为-1.3%,5月食品项环比-0.7%,其实小幅高于季节性。分项来看,猪肉、鲜菜、鲜果、水产品、食用油环比分别为-2.0%、-3.4%、-0.3%、0%、-0.5%,前值分别为-3.8%、-6.1%、-0.7%、0.5%、-0.4%,生猪价格继续拖累食品项,从生猪存栏和能繁母猪存栏来看,短期内生猪价格尚无反转的迹象。

从能源价格看,5月油价继续下行。受国际油价影响,国内汽油和柴油环比下降1.9%和3.3%,带动CPI交通工具燃料环比下降0.2%。5月,OPEC落实4月的决定扩大减产的协议,环比减产50万桶,5月国际油价受美国第一共和银行风险事件影响,继续下行。6月份,OEPC决定将在原油产量配额的基础上再次下调约140万桶,将于2024年1月执行,而沙特宣布将于7月起额外减产10%,以应对潜在的经济衰退导致的油价下跌。

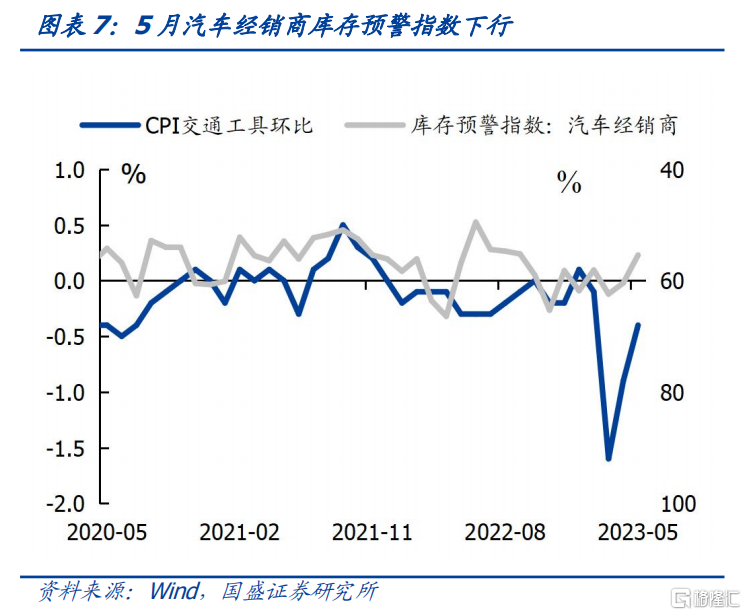

除去食品和能源项之外,结构出现分化,纺织服装和汽车产业链景气度有所改善。其中衣着、中药、交通工具环比为0.4%、0.6%、-0.4%,前值分别为-0.1%、0.4%、-0.9%,价格边际改善,而租赁房房租、通信工具环比为-0.1%、-0.8%,前值分别为0%、-0.4%,价格边际回落。CPI环比的变化,也折射出相关产业链的景气度的变化,地产、消费电子产业链持续偏弱,中药持续走强,而纺织服装和汽车产业链近期景气度有所回升。以汽车行业为例,公吿的国6b标准落地后,5月汽车销量小幅回升,根据乘联会数据,5月乘用车零售环比增长7.3%(前值为2.1%);汽车经销商库存预警指数下滑至55.4(前值60.4),显示供需有所改善,行业景气度回升。

PPI环比加速下行。5月环比-0.9%,降幅较4月环比进一步扩大。其中内需不振、原油价格下行为加速调整的主要背景。原油价格调整背景下,石油煤炭加工、化工环比分别为-3.3%、-2.0%;地产、基建投资等偏弱的背景下,黑色冶炼、煤炭开采环比分别为-4.2%、-5.2%。其他制造业,汽车、铁路船舶、计算机环比分别为-0.2%、0%、-0.3%,前值分别为-0.2%、-0.3%、-0.7%,降幅有所收窄。

通胀持续低位持续承压,货币政策利率下调仍值得期待。通胀持续偏低,显示内生需求仍不足,按照过往经济周期的调控思路,货币政策对总需求不足的反应较快,这轮央行的宽松的节奏似乎偏缓,我们认为政策调控的差异体现在:一是考虑和财政政策的协同效应。当前货币政策传导效率提高,同财政政策的协同在时间差上缩窄,财政发力的时点也将决定央行货币政策发力的时点。二是考虑对银行体系的冲击。当前低利率环境下,银行体系金融风险的冲击,今年以来多家银行持续下调存款利率,也是应对该风险,在银行体系负债成本未同步下行的情况下,央行调控名义利率带来的资产收益率的下行,将给银行造成冲击,一季度银行净息差为1.74%,已经为有记录以来的最低值。三是央行当下的货币政策调控遵循“缩减原则”。高质量发展下,同过去的经济发展思路和发展模式发生了转变,在不确定性较高的环境中,尽量减少调控,避免货币政策的“大开大合”。但通胀持续承压,显示内生需求仍不足,后续的央行政策利率下调仍值得期待。

稳增长预期继续对债市形成扰动,预计市场将震荡走强,季末或是更好的增配机会。我们认为政策将继续在短期增长和长期结构改善之间寻求均衡,因而政策更多是兼顾短期目标和长期目标。消费价格低位企稳,工业品价格加速下行,利率债尚无大幅调整的基本面基础。但面对政策发力预期再起,以及季末可能的信贷扩张将对债市带来调整压力和风险,因而短期我们建议采取防守策略。降低杠杆、控制久期,以1-3年利率债和3年左右二永债为宜。但考虑政策发力将继续兼顾短期和长期目标,可能难以驱动实体融资需求大规模趋势性扩张,因而对债市来说,冲击也并非趋势性的。在季末冲击渐退之时,则可以考虑增配。特别是考虑到去年以来,季初信贷往往偏弱,利率往往在季初有所下行,因而在6月末做多债券,届时拉长久期将是更为占优的策略。

风险提示:

如果出台超预期政策,债市可能出现超预期回调。

注:本文节选自国盛证券研究所于2023年6月10日发布的研报《通胀低位承压,等待货币政策变化》,分析师:

杨业伟 S0680520050001 朱帅S0680123030002