非农对美联储的指示意义

本文来自格隆汇专栏:兴证宏观王涵,作者:卓泓 王涵 等

投资要点

美国2022年8月季调后非农就业增加31.5万人,高于预期的增加29.8万人,失业率较前期和预期有所上升。加息预期稍有降温,10年期国债收益率有所回调。对于本月非农数据和市场反应,我们的解读如下:

看点一:美国就业再超预期,劳动力市场供给持续恢复:

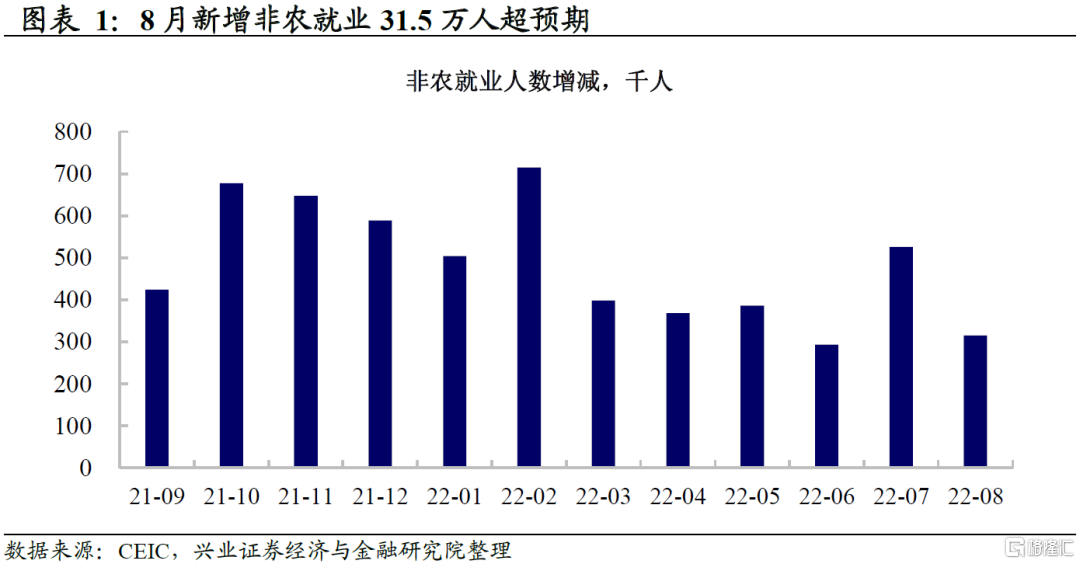

8月新增非农就业人数再超预期;

劳动力缺口补充完毕,但单月非农增加较前期有所下行。

看点二:工资上涨增速放缓,但供需错配仍然严重,职位空缺增加:

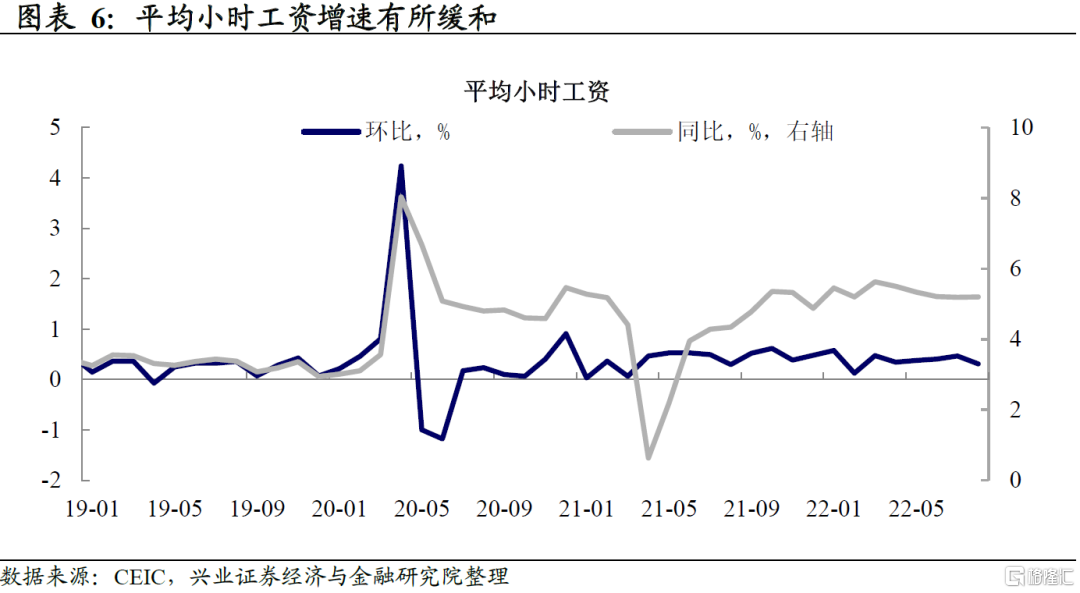

小时工资增速不及预期,呈现放缓趋势;

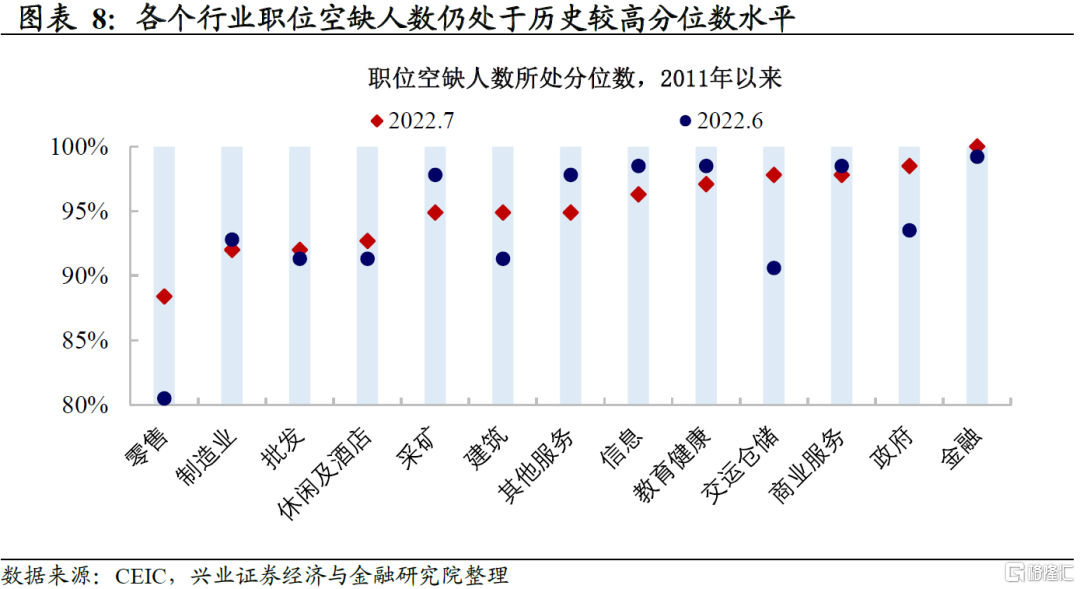

然而,职位空缺人数有所上升,职位空缺和雇佣缺口拉大;

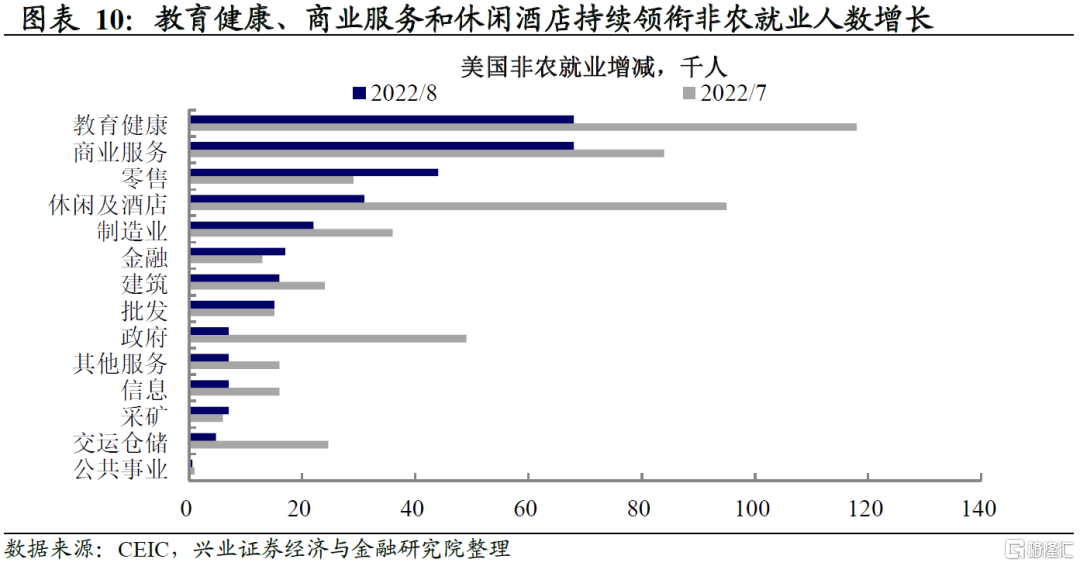

单月的非农就业变化来看,服务业就业补充速度继续领先其他行业,零售业8月劳动力补充提速。

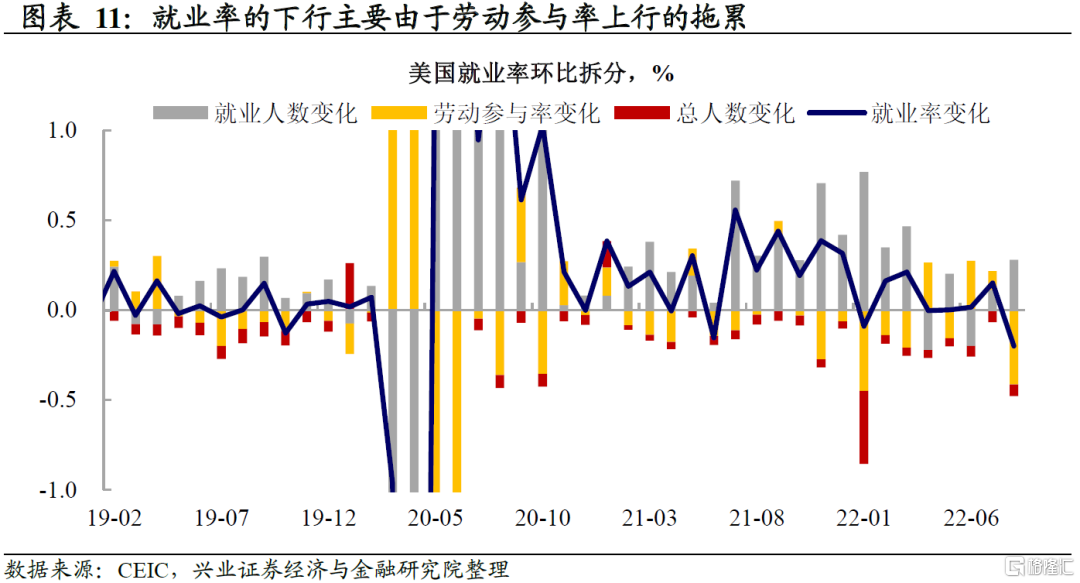

看点三:8月失业率上升,主要由于劳动参与率上行的贡献:

拆分失业率来看,8月失业率的上行主要是由于劳动参与率的上升;

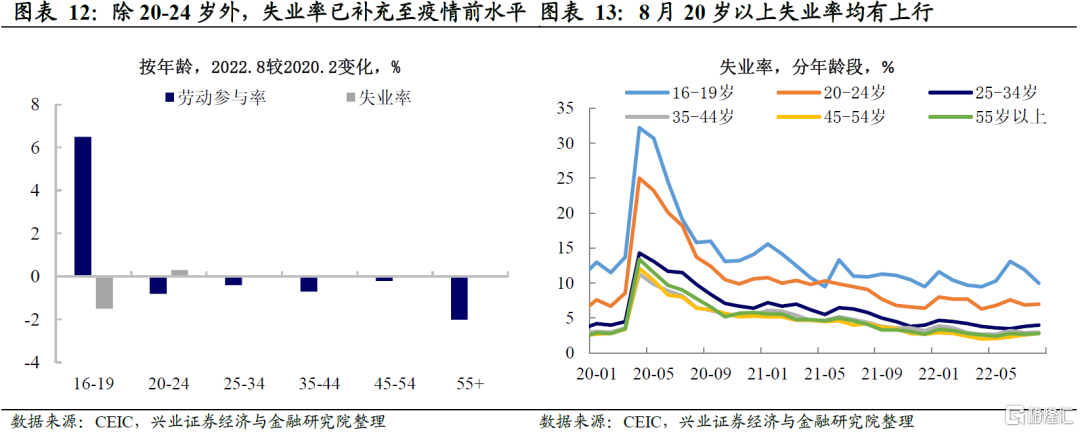

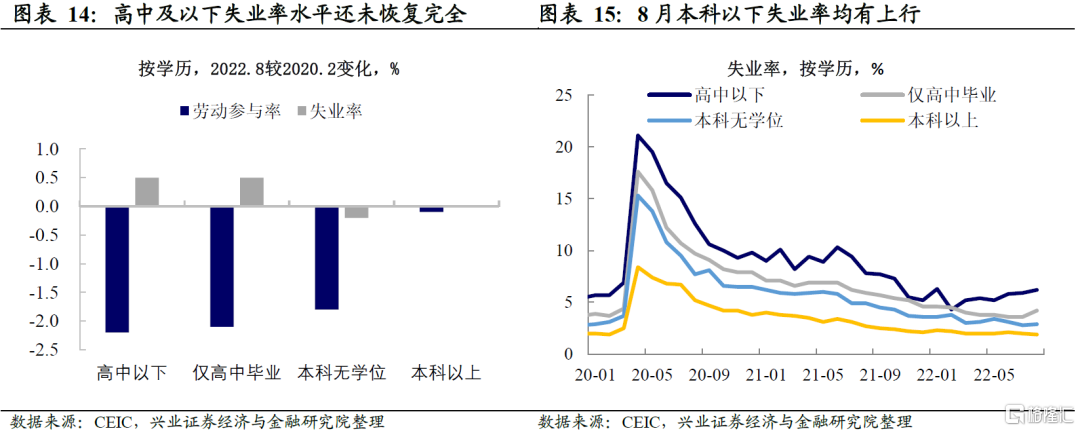

20岁以上和本科以下学历的人群是8月失业率下滑的人群构成。

市场反应:上行的失业率以及放缓的工资增速缓和了市场对于大幅收紧的担忧,市场表现为小幅宽松预期下的资产波动:

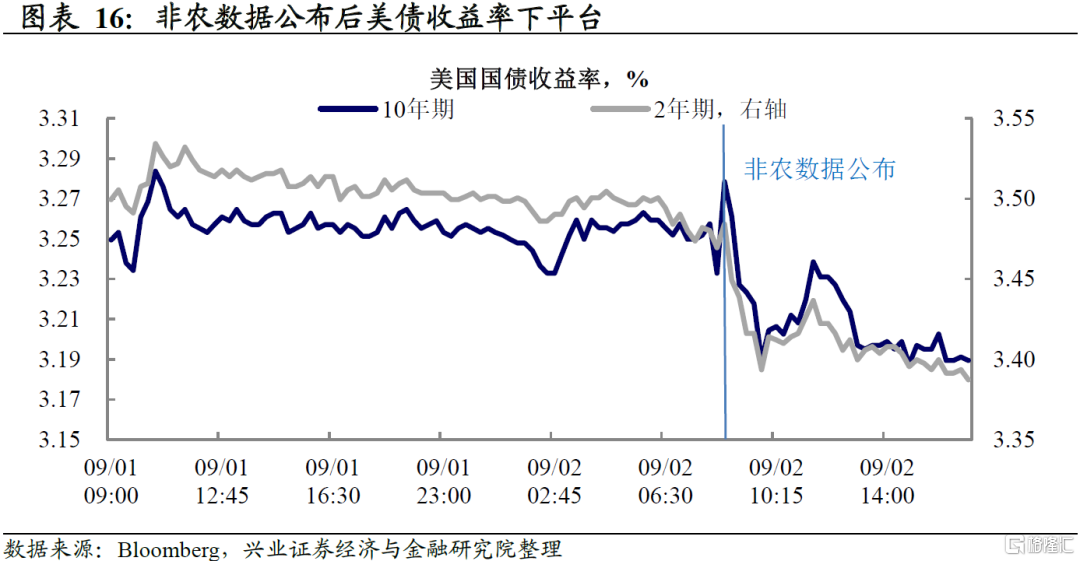

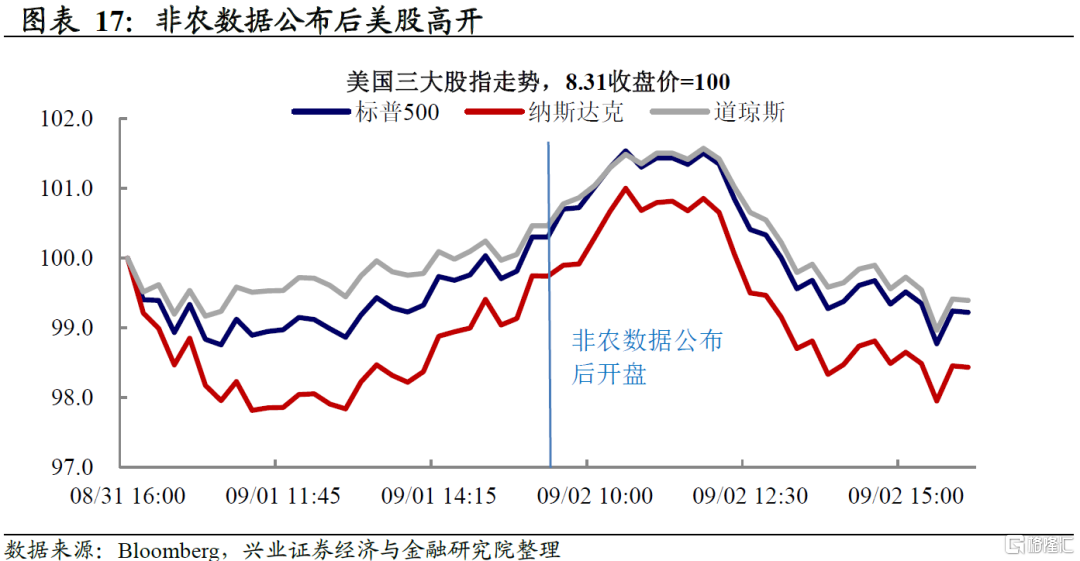

10年期美债收益率波动后下平台,美国三大股指高开;

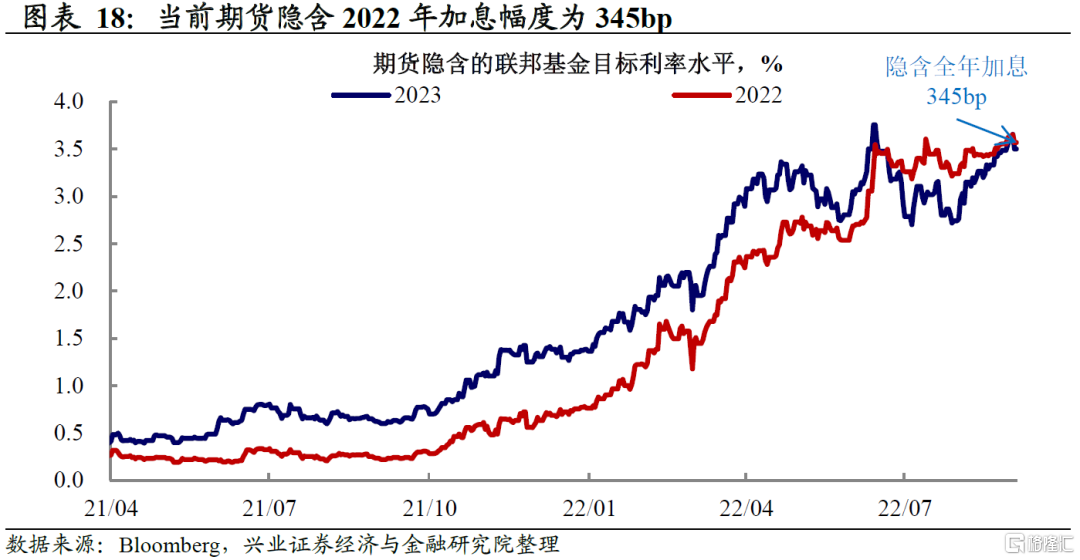

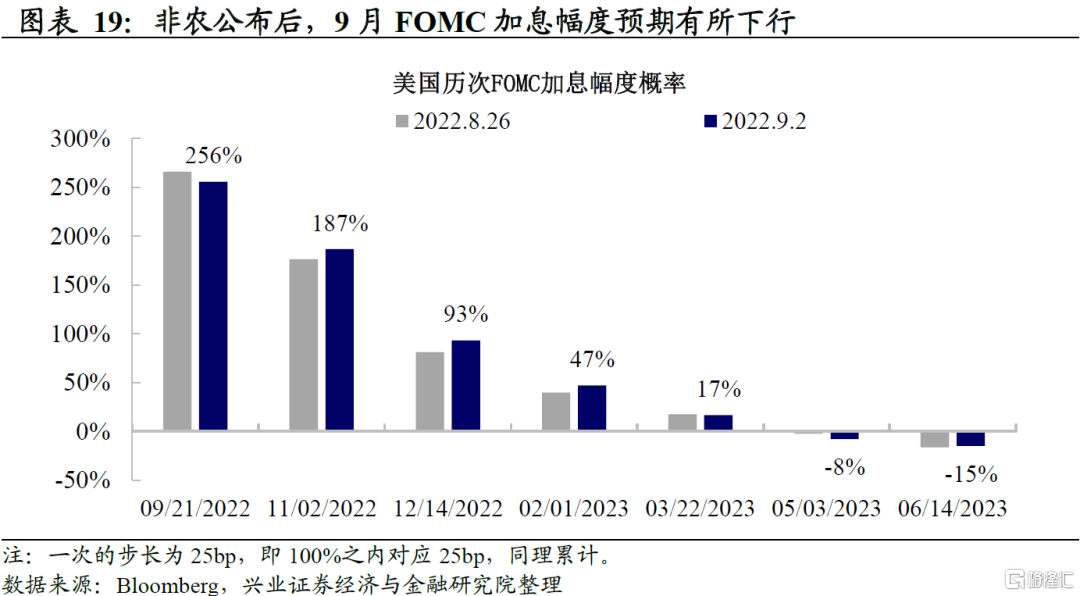

市场预期全年加息幅度轻微下行,9月加息75bp预期降至57%。

当前抗通胀首要任务背景下,单月失业率上行或不会影响联储鹰派态度。根据鲍威尔上周在Jackson Hole会议上的表述,对于当前的联储来说,最大就业可能是价格稳定之后的第二优先序。鲍威尔如此坚决鹰派的背后,是联储对于本轮通胀反应滞后的弥补以及压低通胀预期的目标。即使就业市场出现短暂恶化,联储也大概率将其视为压低通胀的必然代价。

往后看,联储转向或需要等待更多的信号,而当前条件还未满足。在当前通胀同比开始回落但绝对水平仍处于高位的时候,联储转向是需要就业市场“给台阶下”的,比如失业率的连续回升和职位空缺的持续下行。然而,当前失业率一个月的上行以及职位空缺仍在走高的背景下,可能还没到联储态度转折的充分条件。受制于本轮通胀及通胀预期的大幅走高,联储需要持续的明确的数据验证,以证明本轮供需关系及价格弹性处于可控水平。在这样的背景下,9月FOMC联储大概率延续鹰派的态度,后续需要关注的时间点为8月CPI及通胀预期数据的出炉。

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。

美国劳动力供给幅度再超预期

失业率开始上行

8月新增非农就业人数再超预期,但较前期有所下行。8月新增非农就业人数31.5万人,高于预期的增加29.8万人。本月非农新增数据虽然仍超预期,但较前期有下滑的趋势。一方面,当前非农就业人数缺口已经补齐,新增就业人数速度下降是自然趋势;另一方面,美国经济压力及快速收紧背景下,劳动力市场或趋向于开始降温。

失业率年内首次上行,劳动参与率意外回升。从就业供给端来看,美国劳动力市场供给持续恢复。当前非农就业人数已补齐疫情期间的缺口,劳动参与率也超预期回升,上升至62.4%。失业率来看,2022年1月以来失业率开始下行,上月下降到3.5%后,本月失业率年内首次回升至3.7%,失业率上升幅度超预期。

工资增速放缓

但供需错配仍然严重

小时工资增速不及预期。8月平均小时工资同比增速5.2%,与前期持平,略低于预期5.3%的水平;平均小时工资环比0.3%,低于预期的0.4%和前值0.5%。8月工资增速出现缓和迹象。

然而,职位空缺人数有所上升,职位空缺和雇佣缺口拉大。疫情以来,职位空缺人数快速上升,职位空缺与雇佣人数之间的缺口逐渐拉大。2022年3月以来,随着就业人数的逐渐回补,职位空缺人数从高点开始回落。最新JOLTS数据显示7月职位空缺较上月有所回升,其中零售、批发、休闲酒店、交运仓储等行业的职位空缺均比前月有所上升。

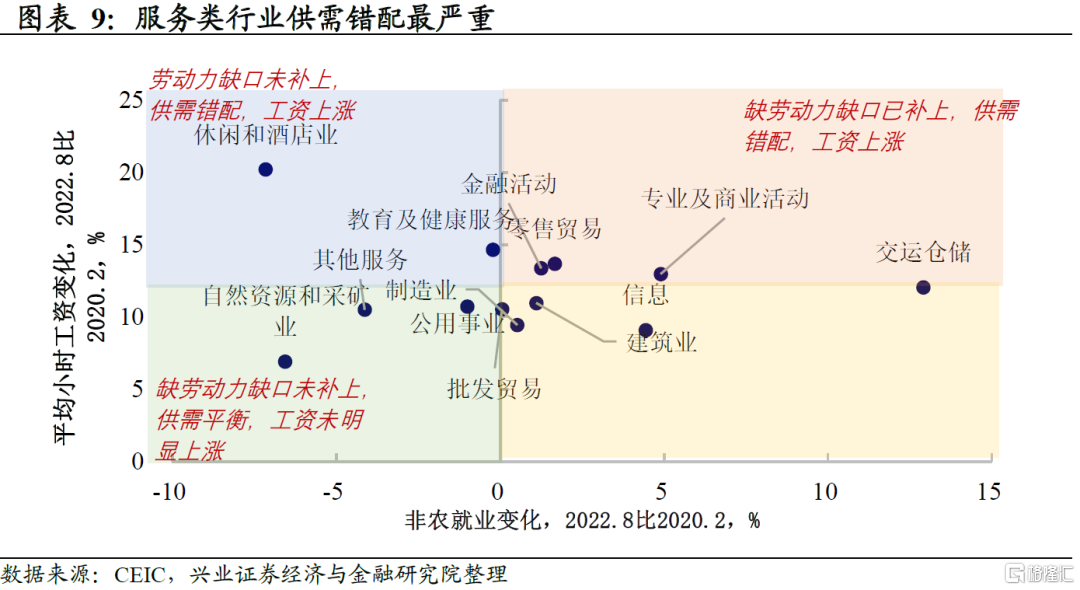

劳动力市场行业格局分化,休闲和酒店业劳动力供需错配仍然严重。分行业来看,所有行业的平均小时工资较疫情前都有较大上涨,其中,休闲和酒店业非农就业缺口最大而工资涨幅最快,是当前供需错配最严重的行业。一方面,疫情影响逐渐减弱后,消费逐渐从商品转向服务,服务业劳动力市场持续高需求;另一方面,以低技能劳动力为主的休闲酒店业,疫后财政刺激下就业意愿恢复较慢,劳动力市场供给仍有待补充。

服务业就业补充速度继续领先其他行业,零售业8月劳动力补充提速。从单月的非农就业变化来看,教育健康、商业服务和休闲酒店等服务业继续领跑行业间的非农就业增加人数,显示服务业劳动力需求仍然旺盛。值得注意的是,此前出现较大裁员热潮的零售业8月非农就业补充有所提速。往后看,随着美国消费需求的下行以及美国经济内生动力的逐渐减弱,商品消费的需求下行趋势较为确定,与之相对应行业的劳动力市场需求或将出现回调。

8月失业率上升

主要由于劳动参与率上行的贡献

拆分失业率来看,8月失业率的上行主要是由于劳动参与率的上升。8月失业率由前月的3.5%上行至3.7%,拆分来看,劳动参与率的上升是失业率上行的主因。由于失业率衡量的是失业人口在总劳动力人口中的占比,原本退出劳动力市场的人群的回归但并未成功就业会导致失业率的上行。这是8月失业率上升的主要原因。

20岁以上和本科以下学历的人群是8月失业率下滑的人群构成。按年龄划分人群进行失业率和劳动参与率的比较,20岁以上的人群劳动参与率还未恢复到疫情前的水平,但失业率来看除20-24岁以外,其他年龄段失业率均已补充至疫情前水平。8月失业率的上升主要体现在20岁以上和本科以下的人群失业率的上行,与此类人群本月劳动参与率的回升相对应。

市场反应:小幅宽松预期下的资产波动

上行的失业率以及放缓的工资增速缓和了市场对于大幅收紧的担忧。非农公布后,10年期美债收益率波动后下平台,由3.23%一度跌破3.2%。除美债外,美国三大股指也在非农数据公布后高开,三大股指涨幅一度超过1%,而在俄罗斯宣布“北溪一号”无法按计划恢复供气时开始跳水。

市场预期全年加息幅度轻微下行,9月加息50bp预期上行。非农数据公布后,市场预期2022年全年加息幅度由此前的353bp下行至345bp,预期年底加息至3.57%的水平;市场对于9月加息50bp的预期有所上行,由此前的75%下降至57%,而11月加息50bp概率有所上行。股债以及市场加息预期对于非农数据的反应来看,此前鲍威尔发言后交易了一周的联储紧缩预期开始轻微缓和,失业率的上行以及放缓的工资增速似乎均为联储不必过度收紧提供了证据,但市场有些摇摆且并不极致的反应或也说明了市场对于联储模糊态度的不确定和猜测。

美国劳动力市场表现持续强劲,与其他经济数据似乎有些脱节。随着美联储的快速加息,美国经济整体呈现转弱的趋势,而就业数据仍然向好,与其他经济数据貌似有些脱节。从本月非农数据来看,就业供给持续增加叠加职位空缺上升、劳动参与率恢复,都在传递劳动力市场的积极信号。然而,失业率的回升和小时工资增速的放缓也呈现出了劳动力市场边际趋弱的趋势。

当前抗通胀首要任务背景下,单月失业率上行或不会影响联储鹰派态度。根据鲍威尔上周在Jackson Hole会议上的表述,“劳动力的疲软是降低通胀的代价”,但仍将致力于优先稳定价格。因此,对于当前的联储来说,最大就业可能是通胀之后的第二优先序。鲍威尔如此坚决鹰派的背后,是联储对于本轮通胀反应滞后的弥补以及压低通胀预期的目的。在看到明确的持续的通胀下行信号前,叠加政治压力,联储鸽派转向的动力不强。即使就业市场出现短暂恶化,联储也大概率将其视为压低通胀的必然代价。

往后看,联储转向或需要等待更多的信号,而当前条件还未满足。在当前通胀同比开始回落但绝对水平仍处于高位的时候,联储转向是需要就业市场“给台阶下”的,比如失业率的连续回升和职位空缺的持续下行。然而,当前失业率一个月的上行以及职位空缺仍在走高的背景下,可能还没到联储态度转折的充分条件。受制于本轮通胀及通胀预期的大幅走高,联储转向需要持续的明确的数据验证,以证明本轮供需关系及价格弹性处于可控水平。在这样的背景下,9月FOMC联储大概率延续鹰派的态度,后续需要关注的时间点为8月CPI及通胀预期数据的出炉。

风险提示:通胀持续性超预期,美联储货币政策收紧超预期。