非農對美聯儲的指示意義

本文來自格隆匯專欄:興證宏觀王涵,作者:卓泓 王涵 等

投資要點

美國2022年8月季調後非農就業增加31.5萬人,高於預期的增加29.8萬人,失業率較前期和預期有所上升。加息預期稍有降温,10年期國債收益率有所回調。對於本月非農數據和市場反應,我們的解讀如下:

看點一:美國就業再超預期,勞動力市場供給持續恢復:

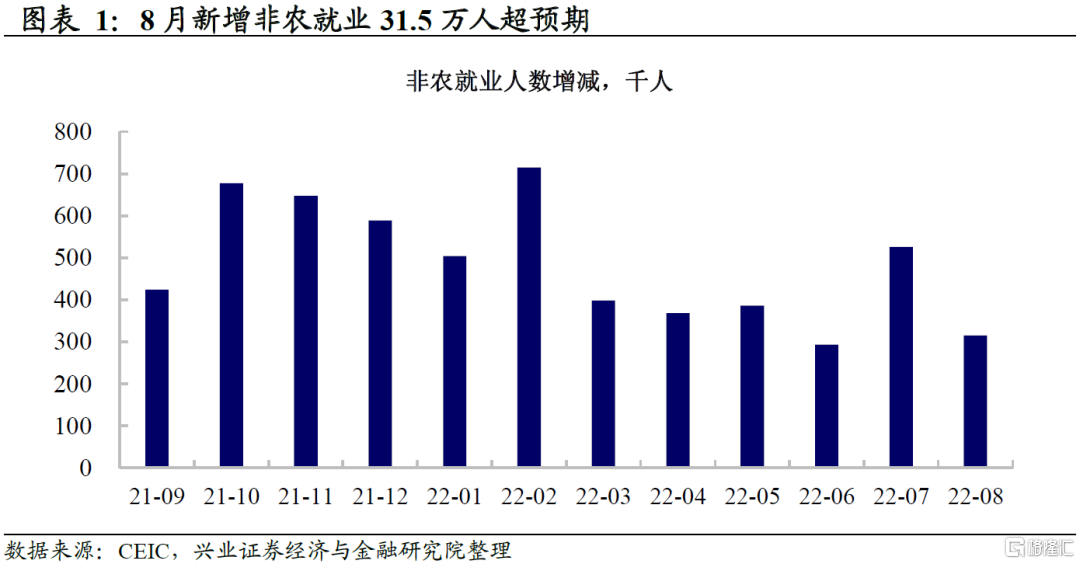

8月新增非農就業人數再超預期;

勞動力缺口補充完畢,但單月非農增加較前期有所下行。

看點二:工資上漲增速放緩,但供需錯配仍然嚴重,職位空缺增加:

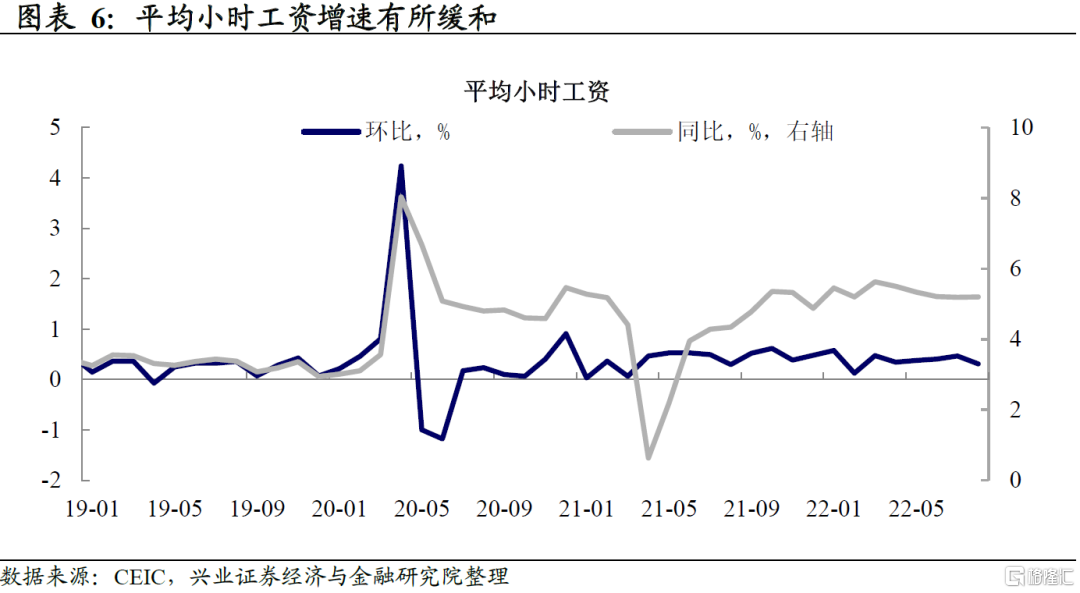

小時工資增速不及預期,呈現放緩趨勢;

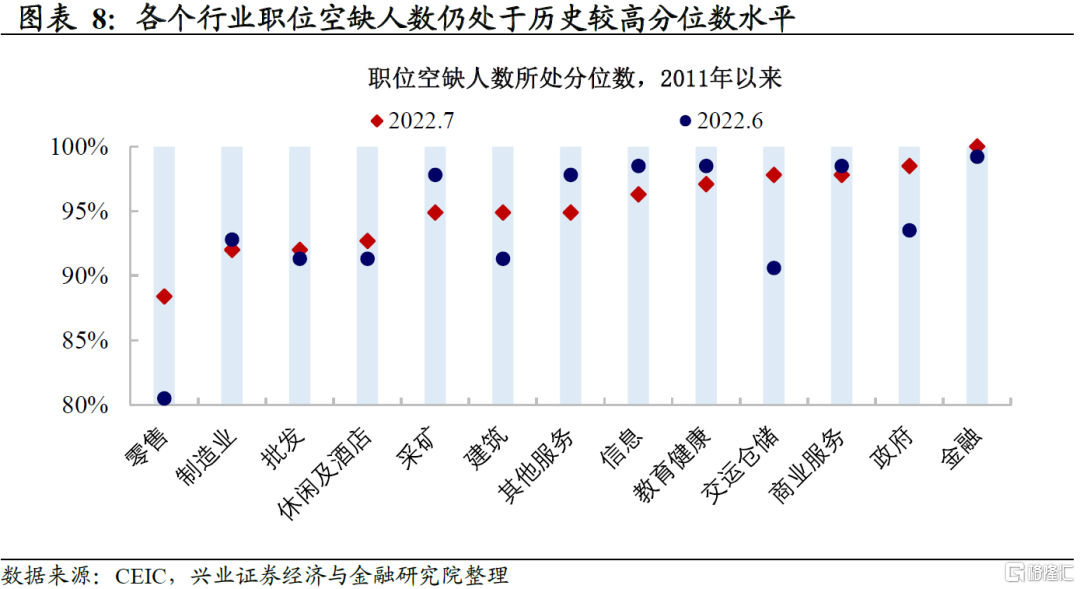

然而,職位空缺人數有所上升,職位空缺和僱傭缺口拉大;

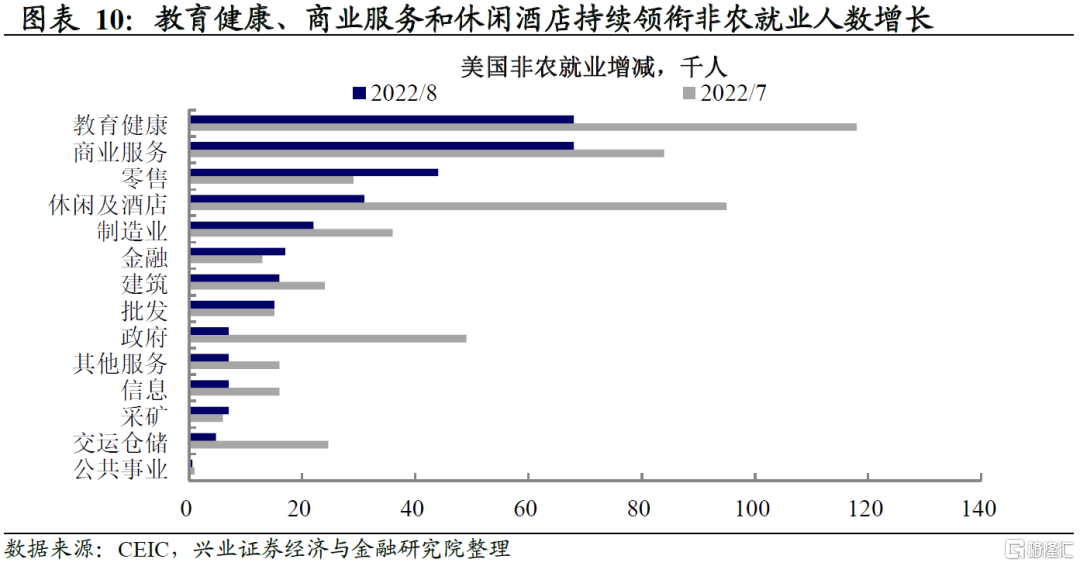

單月的非農就業變化來看,服務業就業補充速度繼續領先其他行業,零售業8月勞動力補充提速。

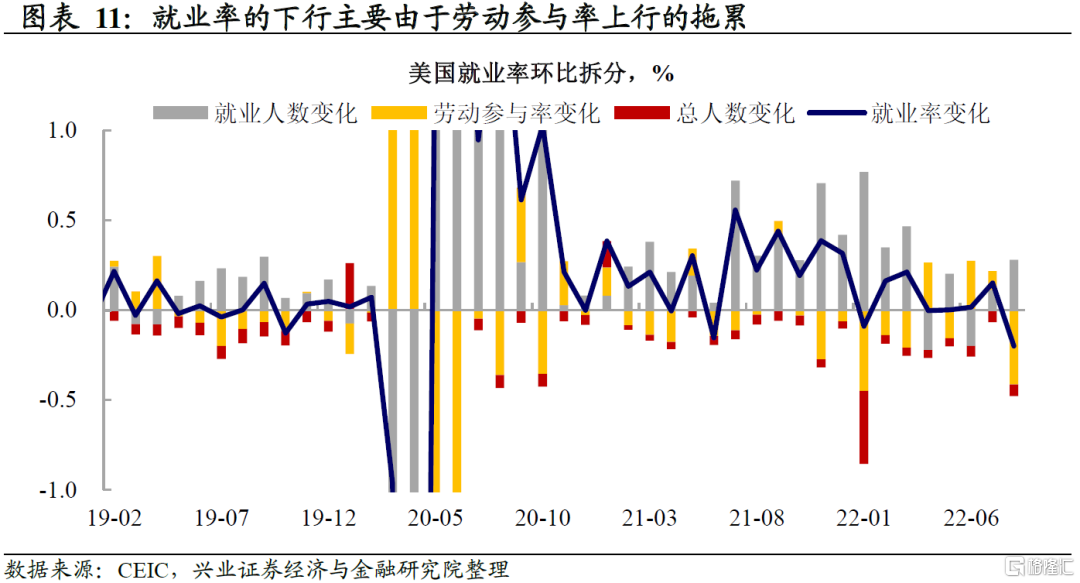

看點三:8月失業率上升,主要由於勞動參與率上行的貢獻:

拆分失業率來看,8月失業率的上行主要是由於勞動參與率的上升;

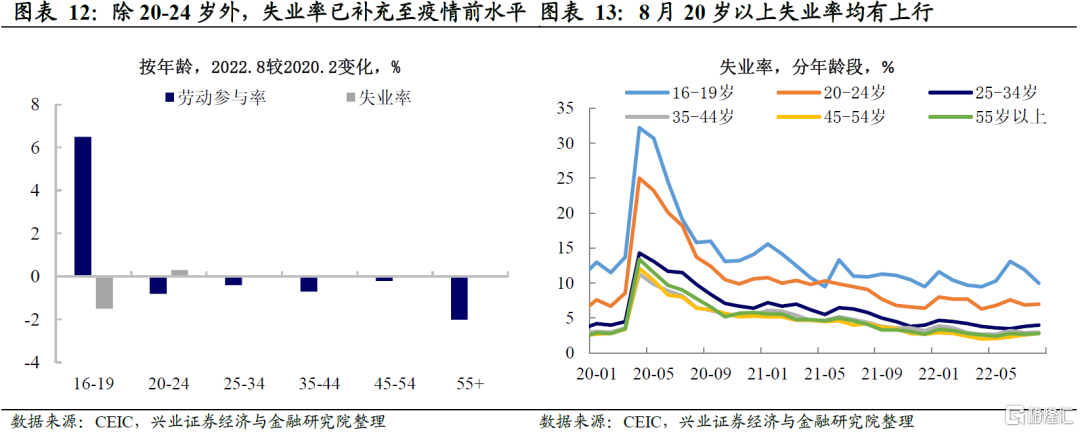

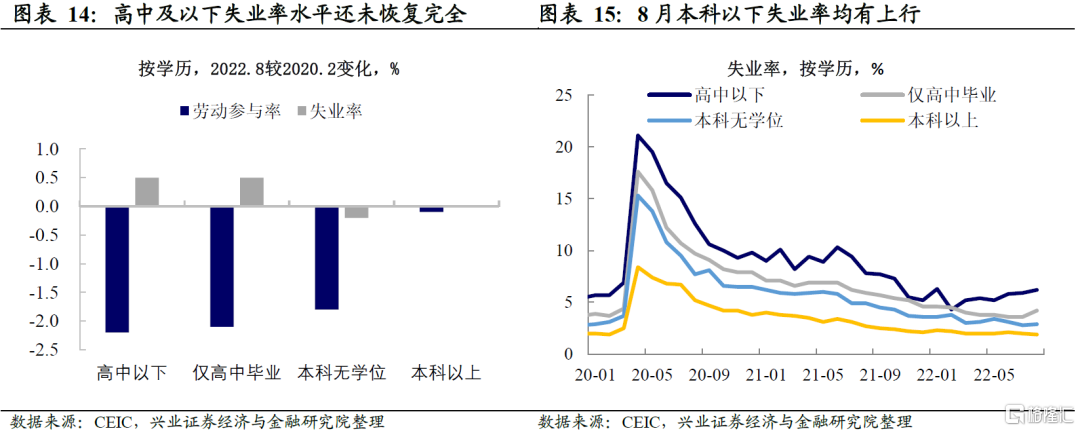

20歲以上和本科以下學歷的人羣是8月失業率下滑的人羣構成。

市場反應:上行的失業率以及放緩的工資增速緩和了市場對於大幅收緊的擔憂,市場表現為小幅寬鬆預期下的資產波動:

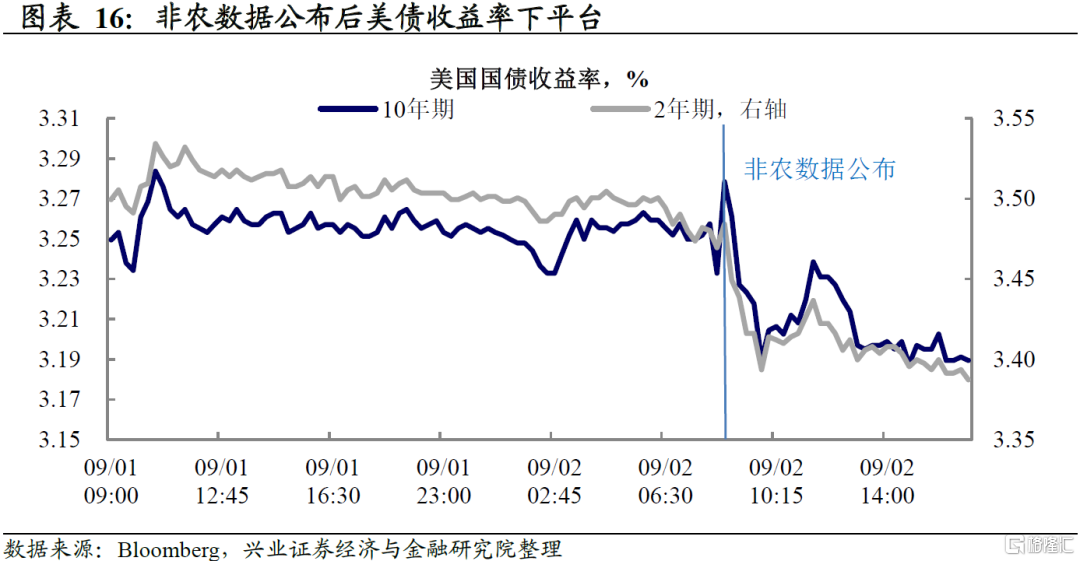

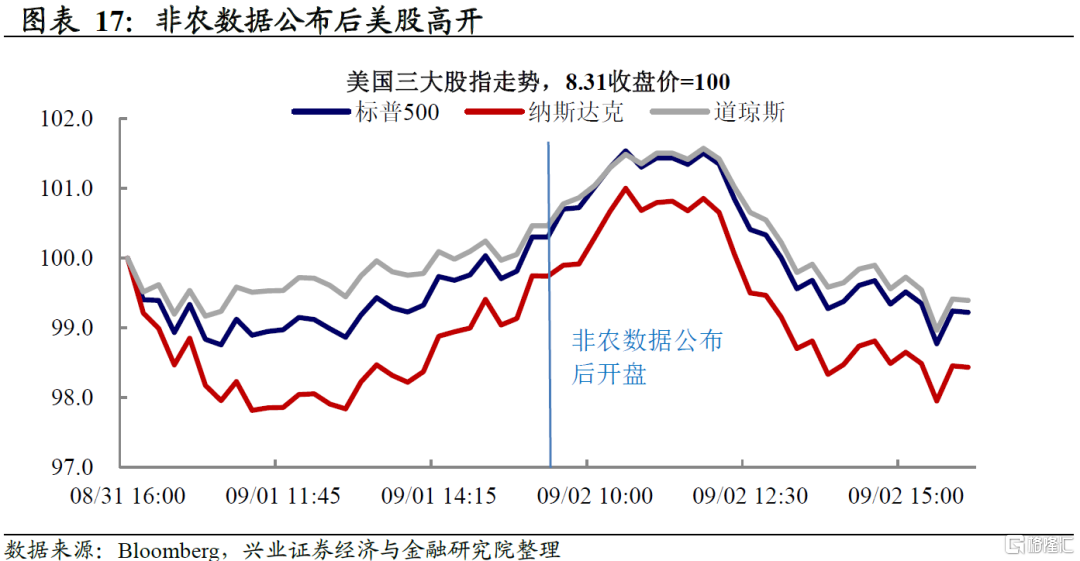

10年期美債收益率波動後下平台,美國三大股指高開;

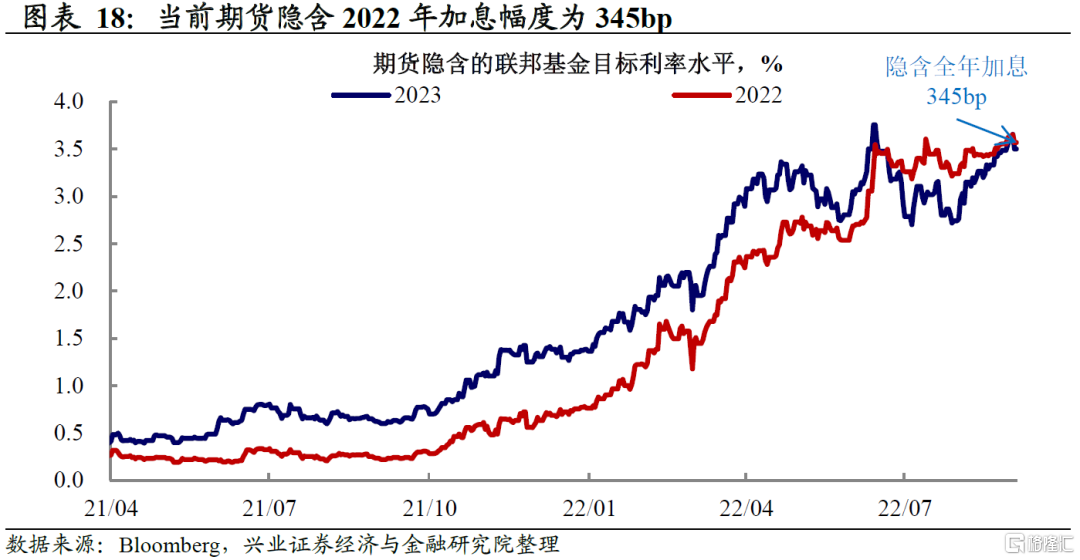

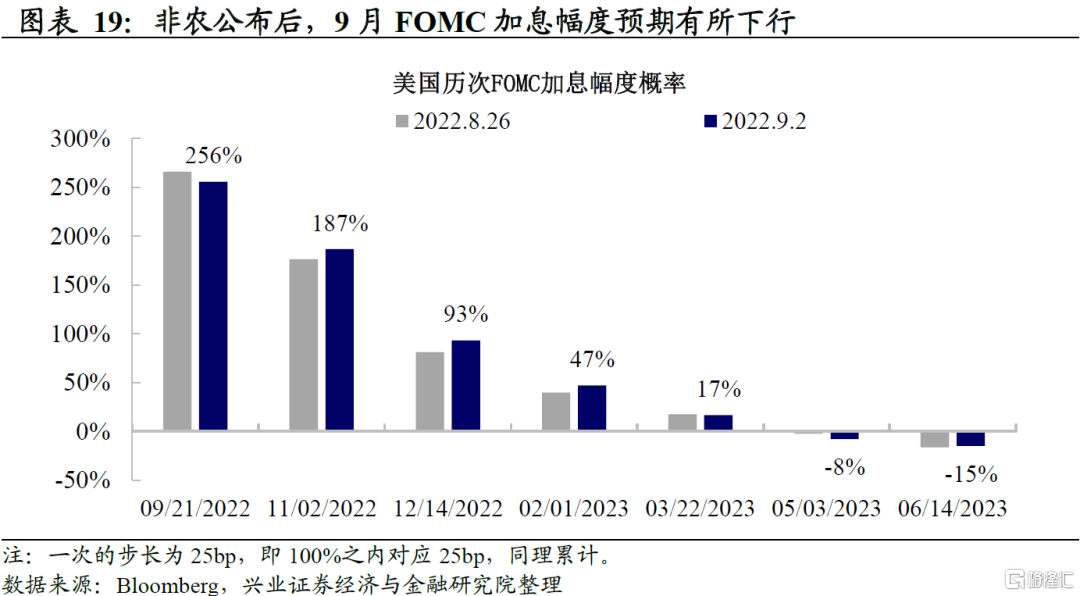

市場預期全年加息幅度輕微下行,9月加息75bp預期降至57%。

當前抗通脹首要任務背景下,單月失業率上行或不會影響聯儲鷹派態度。根據鮑威爾上週在Jackson Hole會議上的表述,對於當前的聯儲來説,最大就業可能是價格穩定之後的第二優先序。鮑威爾如此堅決鷹派的背後,是聯儲對於本輪通脹反應滯後的彌補以及壓低通脹預期的目標。即使就業市場出現短暫惡化,聯儲也大概率將其視為壓低通脹的必然代價。

往後看,聯儲轉向或需要等待更多的信號,而當前條件還未滿足。在當前通脹同比開始回落但絕對水平仍處於高位的時候,聯儲轉向是需要就業市場“給台階下”的,比如失業率的連續回升和職位空缺的持續下行。然而,當前失業率一個月的上行以及職位空缺仍在走高的背景下,可能還沒到聯儲態度轉折的充分條件。受制於本輪通脹及通脹預期的大幅走高,聯儲需要持續的明確的數據驗證,以證明本輪供需關係及價格彈性處於可控水平。在這樣的背景下,9月FOMC聯儲大概率延續鷹派的態度,後續需要關注的時間點為8月CPI及通脹預期數據的出爐。

風險提示:通脹持續性超預期,美聯儲貨幣政策收緊超預期。

美國勞動力供給幅度再超預期

失業率開始上行

8月新增非農就業人數再超預期,但較前期有所下行。8月新增非農就業人數31.5萬人,高於預期的增加29.8萬人。本月非農新增數據雖然仍超預期,但較前期有下滑的趨勢。一方面,當前非農就業人數缺口已經補齊,新增就業人數速度下降是自然趨勢;另一方面,美國經濟壓力及快速收緊背景下,勞動力市場或趨向於開始降温。

失業率年內首次上行,勞動參與率意外回升。從就業供給端來看,美國勞動力市場供給持續恢復。當前非農就業人數已補齊疫情期間的缺口,勞動參與率也超預期回升,上升至62.4%。失業率來看,2022年1月以來失業率開始下行,上月下降到3.5%後,本月失業率年內首次回升至3.7%,失業率上升幅度超預期。

工資增速放緩

但供需錯配仍然嚴重

小時工資增速不及預期。8月平均小時工資同比增速5.2%,與前期持平,略低於預期5.3%的水平;平均小時工資環比0.3%,低於預期的0.4%和前值0.5%。8月工資增速出現緩和跡象。

然而,職位空缺人數有所上升,職位空缺和僱傭缺口拉大。疫情以來,職位空缺人數快速上升,職位空缺與僱傭人數之間的缺口逐漸拉大。2022年3月以來,隨着就業人數的逐漸回補,職位空缺人數從高點開始回落。最新JOLTS數據顯示7月職位空缺較上月有所回升,其中零售、批發、休閒酒店、交運倉儲等行業的職位空缺均比前月有所上升。

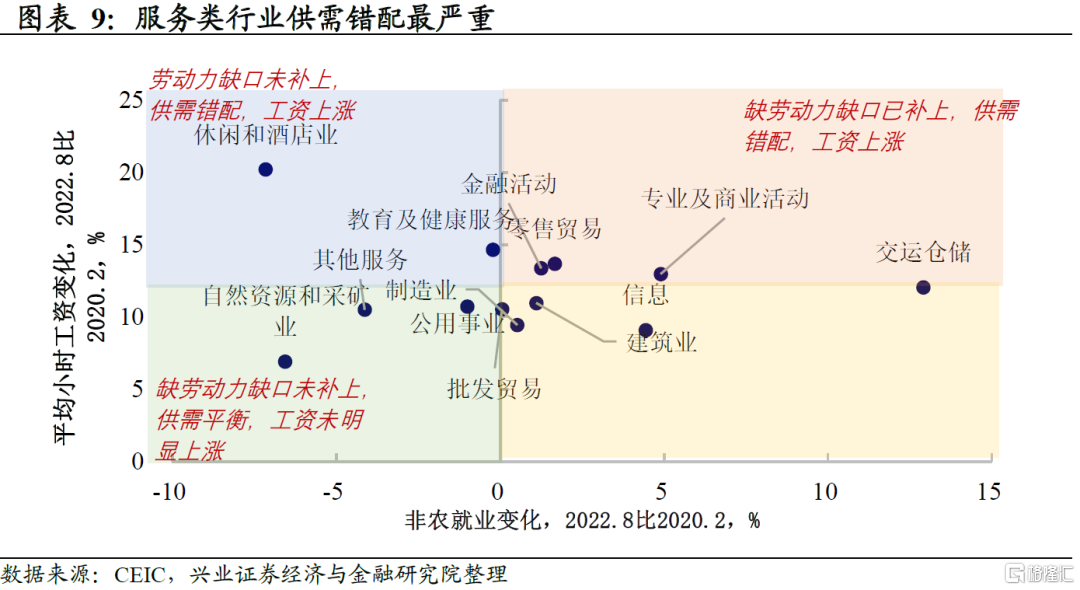

勞動力市場行業格局分化,休閒和酒店業勞動力供需錯配仍然嚴重。分行業來看,所有行業的平均小時工資較疫情前都有較大上漲,其中,休閒和酒店業非農就業缺口最大而工資漲幅最快,是當前供需錯配最嚴重的行業。一方面,疫情影響逐漸減弱後,消費逐漸從商品轉向服務,服務業勞動力市場持續高需求;另一方面,以低技能勞動力為主的休閒酒店業,疫後財政刺激下就業意願恢復較慢,勞動力市場供給仍有待補充。

服務業就業補充速度繼續領先其他行業,零售業8月勞動力補充提速。從單月的非農就業變化來看,教育健康、商業服務和休閒酒店等服務業繼續領跑行業間的非農就業增加人數,顯示服務業勞動力需求仍然旺盛。值得注意的是,此前出現較大裁員熱潮的零售業8月非農就業補充有所提速。往後看,隨着美國消費需求的下行以及美國經濟內生動力的逐漸減弱,商品消費的需求下行趨勢較為確定,與之相對應行業的勞動力市場需求或將出現回調。

8月失業率上升

主要由於勞動參與率上行的貢獻

拆分失業率來看,8月失業率的上行主要是由於勞動參與率的上升。8月失業率由前月的3.5%上行至3.7%,拆分來看,勞動參與率的上升是失業率上行的主因。由於失業率衡量的是失業人口在總勞動力人口中的佔比,原本退出勞動力市場的人羣的迴歸但並未成功就業會導致失業率的上行。這是8月失業率上升的主要原因。

20歲以上和本科以下學歷的人羣是8月失業率下滑的人羣構成。按年齡劃分人羣進行失業率和勞動參與率的比較,20歲以上的人羣勞動參與率還未恢復到疫情前的水平,但失業率來看除20-24歲以外,其他年齡段失業率均已補充至疫情前水平。8月失業率的上升主要體現在20歲以上和本科以下的人羣失業率的上行,與此類人羣本月勞動參與率的回升相對應。

市場反應:小幅寬鬆預期下的資產波動

上行的失業率以及放緩的工資增速緩和了市場對於大幅收緊的擔憂。非農公佈後,10年期美債收益率波動後下平台,由3.23%一度跌破3.2%。除美債外,美國三大股指也在非農數據公佈後高開,三大股指漲幅一度超過1%,而在俄羅斯宣佈“北溪一號”無法按計劃恢復供氣時開始跳水。

市場預期全年加息幅度輕微下行,9月加息50bp預期上行。非農數據公佈後,市場預期2022年全年加息幅度由此前的353bp下行至345bp,預期年底加息至3.57%的水平;市場對於9月加息50bp的預期有所上行,由此前的75%下降至57%,而11月加息50bp概率有所上行。股債以及市場加息預期對於非農數據的反應來看,此前鮑威爾發言後交易了一週的聯儲緊縮預期開始輕微緩和,失業率的上行以及放緩的工資增速似乎均為聯儲不必過度收緊提供了證據,但市場有些搖擺且並不極致的反應或也説明了市場對於聯儲模糊態度的不確定和猜測。

美國勞動力市場表現持續強勁,與其他經濟數據似乎有些脱節。隨着美聯儲的快速加息,美國經濟整體呈現轉弱的趨勢,而就業數據仍然向好,與其他經濟數據貌似有些脱節。從本月非農數據來看,就業供給持續增加疊加職位空缺上升、勞動參與率恢復,都在傳遞勞動力市場的積極信號。然而,失業率的回升和小時工資增速的放緩也呈現出了勞動力市場邊際趨弱的趨勢。

當前抗通脹首要任務背景下,單月失業率上行或不會影響聯儲鷹派態度。根據鮑威爾上週在Jackson Hole會議上的表述,“勞動力的疲軟是降低通脹的代價”,但仍將致力於優先穩定價格。因此,對於當前的聯儲來説,最大就業可能是通脹之後的第二優先序。鮑威爾如此堅決鷹派的背後,是聯儲對於本輪通脹反應滯後的彌補以及壓低通脹預期的目的。在看到明確的持續的通脹下行信號前,疊加政治壓力,聯儲鴿派轉向的動力不強。即使就業市場出現短暫惡化,聯儲也大概率將其視為壓低通脹的必然代價。

往後看,聯儲轉向或需要等待更多的信號,而當前條件還未滿足。在當前通脹同比開始回落但絕對水平仍處於高位的時候,聯儲轉向是需要就業市場“給台階下”的,比如失業率的連續回升和職位空缺的持續下行。然而,當前失業率一個月的上行以及職位空缺仍在走高的背景下,可能還沒到聯儲態度轉折的充分條件。受制於本輪通脹及通脹預期的大幅走高,聯儲轉向需要持續的明確的數據驗證,以證明本輪供需關係及價格彈性處於可控水平。在這樣的背景下,9月FOMC聯儲大概率延續鷹派的態度,後續需要關注的時間點為8月CPI及通脹預期數據的出爐。

風險提示:通脹持續性超預期,美聯儲貨幣政策收緊超預期。