本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜

主要觀點

前言

第六期海外論文雙週志將聚焦通脹時期的投資。當前全球通脹高企,尤其是俄烏衝突的背景下,供應鏈中斷的持續時間延長,不少機構預計大宗商品供需錯配的問題將加劇,而通脹的持續時間也有可能延長。在這樣的背景下,我們梳理了四篇有關通脹時期投資策略的文章,從單個資產表現、下行風險控制、多資產對沖等角度為大家提供通脹時期投資的策略思考。

通脹時期的最佳投資策略

從理論機制看,通脹衝擊股價的渠道包括:一是更高且不確定的通脹將帶來經濟的不確定性,從而損害公司計劃投資的能力;二是未預期到的通脹可能與未來經濟的疲軟有關;三是對資本開支高的公司有税收影響;四是超預期的通脹可能會提高風險溢價從而降低股票價格;五是長久期股票對因通脹上升帶來的貼現率提高極為敏感。

從資產表現看,文章研究了金融資產以及實物資產在通脹時期的資產表現。金融資產包括股票、債券以及股債“40-60”組合,研究發現三類資產在通脹時期的表現均不佳。此外,作者還發現,股票收益率與期初通脹率存在明顯的負相關性,期初通脹率越高,股票收益率越低。實物資產包括大宗商品、房地產和收藏品等,實證發現在通脹時期,所有大宗商品的年化實際回報率都為正。

從投資策略看,作者主要對比了因子策略以及趨勢策略兩類主動投資策略,同時考慮了主動投資的成本問題。因子策略包括規模因子、價值因子、盈利因子、截面動量因子、質量因子等,其中截面動量因子的實際年化收益率最高且命中率也較好。對比因子策略,趨勢策略的總體表現相對較好,尤其是債券以及商品對通脹風險有充分暴露,因此在通脹時期兩類資產的趨勢策略表現較好。

通脹保護資產配置:下行風險分析

從研究方法的角度看,文章通過VAR(1)模型捕捉現金、債券、股票、房地產的收益率與通脹間的動態關係。同時,作者更加關心資產跑輸通脹的尾部風險,因此引入下偏風險矩(LPMs)概念,試圖解決資產回報偏離正態分佈的問題。之後,作者將LPMs納入到傳統資產配置的方差-協方差矩陣中,對之前的資產配置方法進行改進。

從實證結果的角度看,作者從兩個角度討論資產的通脹保護特性。一是資產與通脹相關性的角度,研究發現現金的通脹保護特性始終是最好的;此外,當投資期限少於22年時,房地產的通脹保護特性僅次於現金;當投資期限超過22年之後,股票和債券的通脹保護特性超越房地產。二是從下行風險的角度,研究發現,短期來看現金依舊是最好的通脹保護資產,而一旦投資期限達到10年以上,房地產和股票將是最好的通脹保護資產,在投資組合中的權重也是最大的。

美國投資者對沖通脹的多資產方法

從構建通脹對沖組合來看,對沖通脹的理論研究普遍認為,黃金、現金等價物、股票以及房地產等資產可以幫助對沖通脹。對於現金等價物,由於每一個投資週期都很短,投資者有更好的機會跟上預期和意外的通脹;對於股票,在通脹推高所有價格時,人們可能會預計,未來的股息將會上升,因為預計未來的利潤將以名義形式上升,因此股價將跟上通脹的步伐;對於房地產,隨着經濟中商品價格的上漲,相對稀缺的商業土地價格也會上漲。

從實證結果來看,對於一個想要獲得給定實際回報(4.5%),同時最小化由於通脹而導致的投資組合收益的下行偏差的投資者來説,最佳配置通常不包括股票。事實上,最好的配置包括美國國庫券或一個月期定期存單、美國國債、黃金、石油和新興市場股票。背後的原因是,對於4.5%的實際回報率,有其他資產類別的組合可以實現這一目標,同時為投資組合提供的風險比股票低得多。例如,公司債的收益率很高,但風險卻比股票更低。

黃金:通脹對沖和長期戰略資產

從資產表現看,文章選擇了黃金現貨、S&P GSCI、BB REITs和TIPS等四類資產,然後確定了三個時期來比較這些資產的表現,即:1974-2009年、1993-2009年和1997-2009年。從收益率看,三個時期黃金以及S&P GSCI的表現較好;從波動率看,TIPS的波動率是自成立以來最低的,而黃金在三個時期始終保持一個相比BB REITs和S&P GSCI指數更低的波動率。

從組合配置看,在四種潛在的通脹對沖工具中,黃金被證明是對美國投資者持有資產最有效的投資組合多元化工具。從配置結果看,黃金資產更有可能幫助投資者實現最大的回報-風險投資組合,TIPS緊隨其後位居第二,S&P GSCI指數略落後。TIPS通過替換美國國債產生最小方差投資組合,但其風險回報結構沒有那麼有吸引力,因為TIPS與美國國債和公司債券高度正相關,因此不提供與黃金或大宗商品相同的多元化收益。

風險提示:論文理解和翻譯偏差。

報吿正文

一

通脹時期的最佳投資策略

(一)為什麼通脹對資產價格很重要?

1、經濟機制

通脹高企如何影響股價?一是更高且不確定的通脹將帶來經濟的不確定性,從而損害公司計劃投資的能力。此外,儘管擁有市場定價權的公司可以通過提高出廠價格來緩解通脹的影響,但大多數公司無法完全轉移原料成本的增加,導致利潤率出現下滑。二是未預期到的通脹可能與未來經濟的疲軟有關,因此雖然經濟過熱可能令企業收入短期增加,但如果通脹之後是經濟疲軟,那麼將減少預期的現金流。三是對資本開支高的公司有税收影響,因為折舊是基於公司的歷史成本,通脹高企的環境中中計提的費用將會降低,導致税收提高。四是超預期的通脹可能會提高風險溢價從而降低股票價格。最後,與債券市場類似,長久期股票對因通脹上升帶來的貼現率提高極為敏感。

2、預期與未預期的通脹

投資者試圖對沖未預期的通脹,而預期到的通脹相對容易對沖,因為債券收益率已經反映了預期的通脹。一種是對意外通脹的度量,即已實現的通脹減去預期的通脹,通常通貨膨脹率的變化會被用作未預期通脹的代理指標,而Ang(2014)的研究也表明這確實是個較好的近似。另一種是衡量通脹預期的變化,可以使用BEI(Break-Even Inflation)的變化來指代。

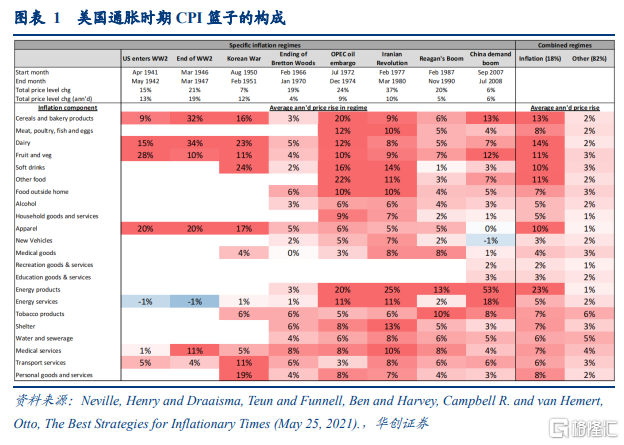

3、通脹時期如何界定?

儘管通脹的定義很複雜,但對資產價格來説更重要的是市場參與者認為最合適的衡量標準,因此本文將CPI作為總的通脹標準,它的歷史也更為悠久。文章將通脹區間定義為CPI同比上升實質性超過2%的時間段,如今這一水平經常作為各國央行的目標。即使不明確,也被認為是一個重要的心理門檻。本文將“實質性超過2%”定義為達到5%或更多,而通脹區間結束定義為在24個月移動平均的視角下,CPI同比達到峯值且沒有低於其最高同比的50%的時間點。最後,長度小於6個月的區間被排除在外,因為資產價格對長期而非短期通脹變化更為敏感。

(二)通脹時期的資產表現

1、金融資產

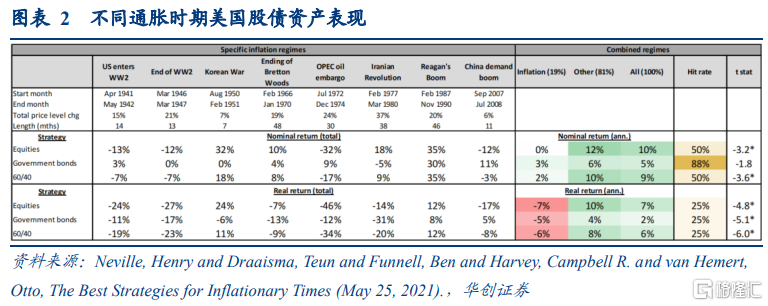

文章梳理了美國八個通脹時期下股票、10年期國債以及60-40股票債券組合的資產表現,包括通脹時期的名義回報率和實際回報率。

首先是股票,在通脹時期股票的名義回報率平均為零,其中50%的區間為負回報。此外,在通脹時期股票的實際回報率平均為-7%,其中75%的區間為負回報。對大多數投資者來説,實際回報相比名義回報更為重要。其次是10年期國債,其表現在高通脹以及通脹上升期也較差。儘管通脹時期的名義年化收益率為3%,但實際收益率僅為-5%。最後,60-40股債組合的資產表現在通脹時期同樣不好,實際年化收益率僅有-6%。

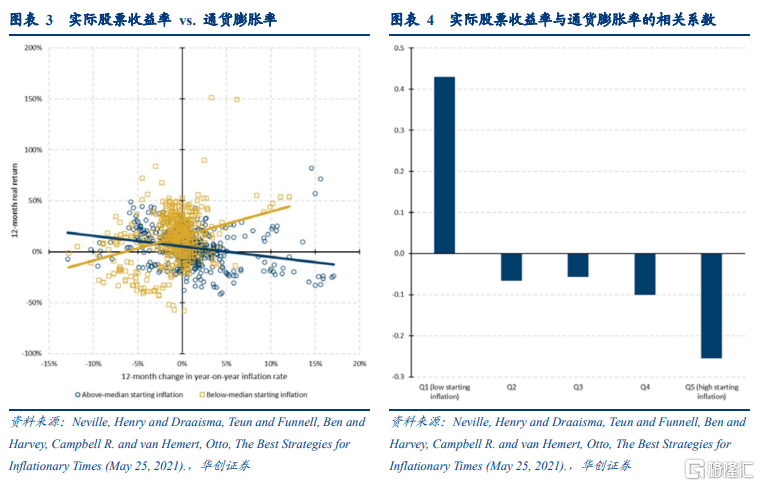

此外,文章還探索了實際股票收益率與通貨膨脹率間的關係,以及實際股票收益率與初始通貨膨脹率間的關係。

從股票12個月的實際回報率與同期12個月的通貨膨脹率的散點圖可以看出,如果初始通脹水平低於中位數(通貨緊縮),股市實際上受益於通脹上漲;如果初始通脹水平高於中位數(通貨膨脹),股市則會受到通脹上漲的傷害。此外,如果將初始通脹水平劃分為五個分位,從股票12個月的實際回報率與同期12個月的通貨膨脹率的相關係數圖也可以看出,只有在最低的分位(初始通脹率低於1%)兩者的相關係數大於0;其它四個分為水平的實際回報率與通貨膨脹率存在負相關性,而且初始通脹水平越高,負相關性越大。

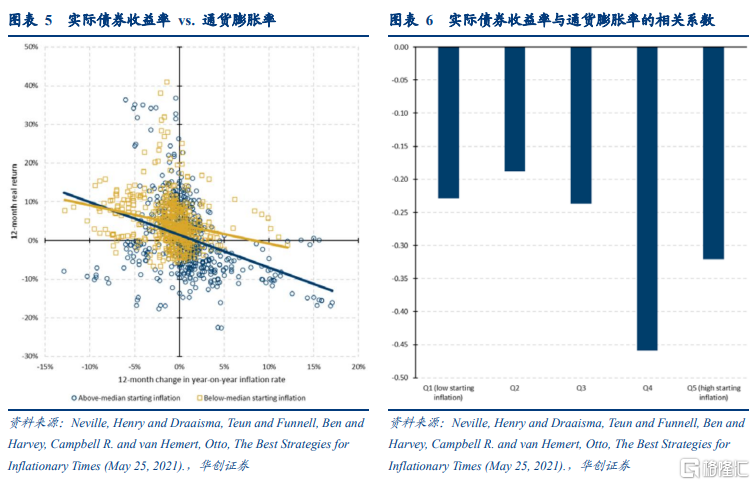

如果對實際10年期國債收益率做相關處理,可以發現債券回報與通脹變化之間的負相關關係始終存在,與通脹的起始水平關係不大。

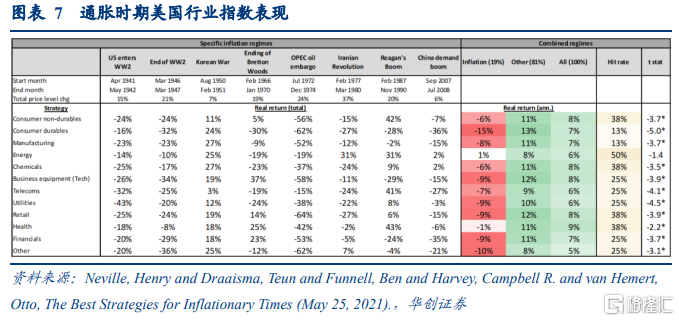

為了探索不同行業股票收益率與通貨膨脹率的關係,文章梳理了不同通脹時期各行業股票的實際收益率。平均來看,通貨膨脹時期僅有能源行業股票的實際收益率為正,但能源行業股票的實際收益率也顯著低於相應的能源商品。對此,可能的解釋原因包括生產經營問題(工資上漲或者地緣動盪)以及公司採取的套保對沖策略等,從而擾亂商品價格上漲到企業利潤上升的傳導路徑。

業績相對較差的行業主要是面向個人消費者的行業,包括耐用消費品(-15%)和零售(-9%);科技(對應Fama and French(1997)中的“商業設備”)也是-9%;金融行業股票表現同樣疲軟,因為違約風險上升壓過了利率上升帶來的好處,而且通脹時期與央行緊縮也存在滯後。

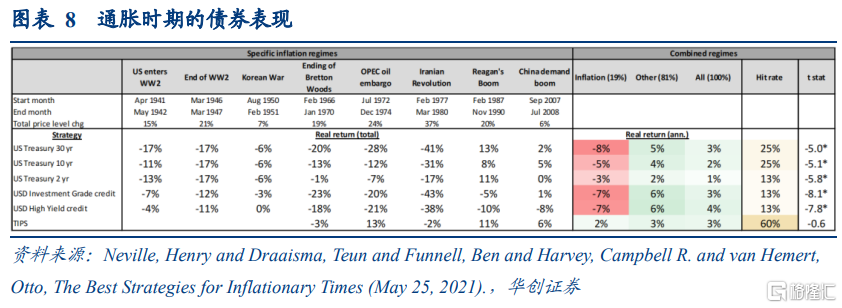

就美國國債而言,到期日越久,對通脹上升的敏感性就越高(通脹通常伴隨着名義收益率的上升),因為期限較高的債券久期越長。通脹時期,2年期國債的實際回報率為-3%,10年期國債為-5%,30年期國債為-8%。

投資級(IG)和高收益(HY)公司債券都無法保護購買力,在通脹狀態下,兩者的實際年化回報率都為-7%。投資級公司債的久期在6-8年之間,而高收益公司債的久期在4-6年之間,都比10年期國債的久期要短,後者往往在7到9年之間。較短的久期與較弱的表現不一致,很可能是對衰退的擔憂(以及隨後的違約風險)加劇。這清楚地表明,久期相似的政府債券空頭頭寸和投資級、高收益公司債的多頭頭寸,過去並不能很好地對沖通脹。

美國財政部直到1997年才開始發行TIPS,然而,合成TIPS的數據可以追溯到1959年。TIPS在最近五個通脹時期中的表現強勁,年化實際回報率為2%,但並不好於非通脹時期的實際回報率。然而,值得注意的是,在通脹時期,TIPS的收益率為2.4%,而現在卻是-0.7%。低收益率意味着TIPS是一種非常昂貴的通脹對沖工具(投資者在非通脹時期承擔負回報)。

2、實物資產

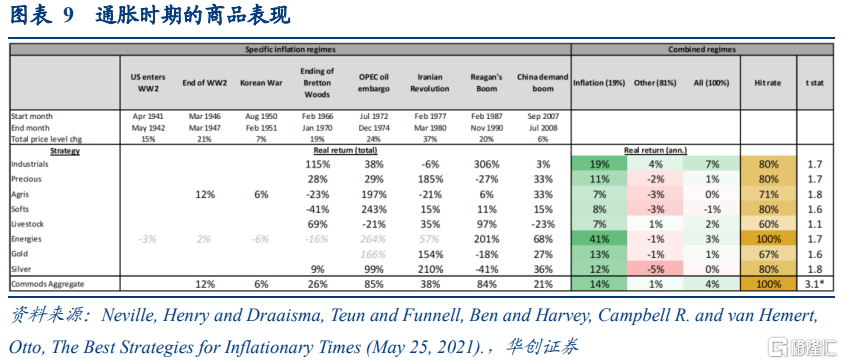

下面本文將考慮實物資產,包括大宗商品、住宅用房地產以及收藏品。有形資產的價格自然會根據總體價格水平的變化進行調整,在有的情況下可能包括在用於確定通貨膨脹率(例如石油)的一籃子商品中。通脹時期,所有大宗商品的年化實際回報率都為正。而在非通脹時期,大宗商品的表現往往較差,年化實際收益率約為1%。因此,從歷史上看,大宗商品不僅對不斷上升的通脹表現強勁,而且相對於正常時期也從這種環境中受益。

不同大宗商品之間的表現有何不同?食品類大宗商品的表現不佳,但仍然能產生7%到8%的實際正回報,而“佈雷頓森林體系的解體”這一事件對於農業等大宗商品(如糖、咖啡和可可)的影響尤其較弱。從某種意義上説,這是一種特殊現象,因為它與20世紀60年代旨在降低食品價格的立法相一致(例如,1962-1963年廢除了二戰中啟動的強制性價格支持計劃)。貴金屬和工業金屬表現更好,年化實際回報率分別為11%和19%。後者的較強表現可能反映出,在通貨膨脹期間,替代實物資產傾向強於替代實物貨幣傾向。能源則遙遙領先,實際年化回報率為41%。

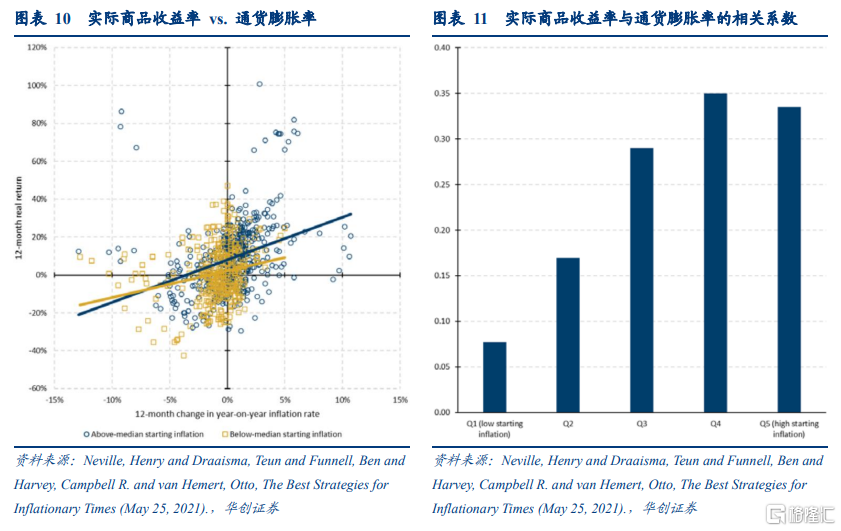

可以看到,無論通脹的起始水平如何,商品12個月的實際收益率與同期通脹率的12個月變化之間存在正相關關係。此外,當通貨膨脹率在前兩個五分位數時,正相關關係傾向於更強一些。

(三)動態策略

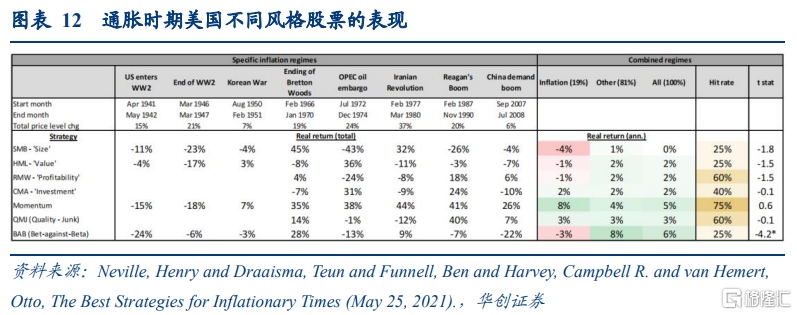

相比之前討論的被動投資,接下來考慮主動投資策略。對於動態策略,實施成本要大得多,因此文章考慮了成本因素,包括交易、滑點、融資和賣空成本等的綜合影響。根據Harvey et al. (2019),文章估計股票因子策略以及趨勢策略的年均實施成本分別為2.0%和0.8%。

1、因子策略

通脹時期規模小的公司表現不佳。按實際收益率計算,在通脹時期,買入小公司同時賣出大公司年化溢價為-4%,而在正常時期為1%。這個因子策略在八個時期中只有兩次的溢價是正的。這符合直覺,通脹成本將給他們帶來一些規模經濟效益。以“鞋皮成本”為例(Fischer and Modigliani 1978),這意味着當現金價值更不穩定時,公司必須付出額外的努力——多去銀行,穿鞋就是類比。規模較大的公司更適合對這些條件做出反應,因為它們更有可能擁有必要的基礎設施來無縫地進行這種調整。

盈利因子和價值因子在通脹時期基本不變(實際年化溢價為-1%)。對一些人來説,價值表現可能令人驚訝地疲弱,因為隨着貼現率的上升,長久期的成長股通常被認為對意外通脹不利地敏感。不過,值得説的是,多頭/做空的價值仍比之前討論的多頭金融資產通脹強勁。

橫斷面股票動量歷來在通脹時期表現良好,實際年均回報率為8%,八個時期的命中率為75%;然而,考慮到較低的t統計量,作者對結果相對謹慎。此外,其表現對通脹區間的日期高度敏感。

本文還使用Asness et al. (2014)以及Frazzini andPedersen (2014)制定的投資組合來研究質量因子和低貝塔因子的溢價。儘管質量因子在通脹時期表現良好,但低貝塔的表現卻很差,實際的年平均回報率為-3%,命中率僅為25%。可能久期效應很普遍,因為低貝塔策略裏通常是對長期穩定的現金流(例如與CPI無關的公用事業)。

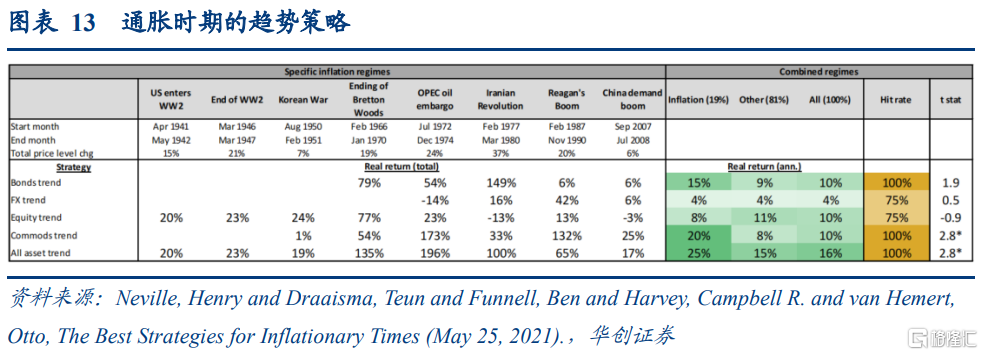

2、趨勢策略

根據Hamill, Rattray, and Van Hemert (2016)以及Harvey,Rattray, and Van Hemert (2021)的方法,作者構建了一個應用於流動期貨和遠期的時間序列動量(趨勢)策略。該策略有一個10%的事前年化波動率目標,並選擇了趨勢定義中對歷史滯後的權重,使其最接近BTOP50趨勢跟蹤指數的收益。

可以觀察到的是,五種趨勢策略在通脹時期的年化實際回報率都是正的,包括四種資產類別加上全資產。對於債券和大宗商品而言,在每個通脹時期,實際回報都是正的。這似乎是直觀的,因為債券和大宗商品有非常明顯的通脹敞口。此外,就債券和大宗商品的趨勢策略而言,通脹上升時期的表現遠高於其他時期。在通脹上升期間,全資產類別的趨勢也表現得相對較好。

對比來看,儘管趨勢跟蹤策略的表現優於股票因子,但重要的是要認識到趨勢策略的能力有限,而主要的股票因子具有強大的能力。考慮到價值策略-1%的實際回報率,或者質量因子策略3%的平均回報率看起來沒有那麼糟糕。股票因子策略不會經歷股權和固定收益被動投資在通脹衝擊期間所經歷的巨大負回報。

二

通脹保護資產配置:下行風險分析

(一)研究方法

1、資產回報的動態建模

利用VAR研究資產回報的相互依賴關係和水平效應是不少文章的通常做法,本文延續這種方法,通過VAR(1)模型捕捉現金、債券、股票、房地產的收益率與通脹間的動態關係:

其中, ;

; 、

、 、

、 和

和 分別為現金、債券、股票以及地產的對數收益率;是對數通脹率。

分別為現金、債券、股票以及地產的對數收益率;是對數通脹率。

首先,考慮資產與通脹間的水平依賴性,主要基於VAR模型的k期方差-協方差矩陣來檢驗資產的通脹保護能力。其次,利用VAR模型預測現金、債券、股票和房地產的k期回報,以及根據投資區間確定的通貨膨脹率。為了解釋非對稱回報行為,我們應用採樣方法對10,000條路徑進行引導多期回報預測。再次,我們根據交易成本進一步調整了k期回報,這是一個關鍵的步驟,因為分析包括了房地產。與所分析的其他資產相比,房地產的交易成本要高得多。因此,該資產類別只對較長的投資區間具有吸引力。最後,本文使用之前產生的多期回報來分析資產在不同投資區間內的通脹保護屬性,並構建不同投資區間的最小下行風險組合。

2、下偏風險矩的概念

除了VAR模型所預測的相關性外,作者還想衡量資產將低於通貨膨脹率的風險。LPMs(下偏風險矩陣)是Bawa(1975) and Fishburn(1977)提出的概念,主要關注的是回報分佈的左側。此外,LPMs也是投資組合分析的一個適當風險度量。與方差相比,LPMs只捕獲指定目標的負回報偏差,這更直觀,因為高於目標的回報被認為是可取的和無風險的。此外,我們根據經驗觀察到資產回報是非正態分佈的,這也是LPMs可以非常有效地處理的一個特徵。

一般來説,n階LPM被定義為 ,其中

,其中 是目標利率,r_i是資產i的收益,f(r_i)是資產的收益分佈的概率密度函數。LPM的階數n可以被理解為風險厭惡的參數,階數n越大,低於目標的懲罰越大。作者關注三個類別的LPMs:短缺概率(n=0)、預期缺口(n=1)以及半方差(n=2)。

是目標利率,r_i是資產i的收益,f(r_i)是資產的收益分佈的概率密度函數。LPM的階數n可以被理解為風險厭惡的參數,階數n越大,低於目標的懲罰越大。作者關注三個類別的LPMs:短缺概率(n=0)、預期缺口(n=1)以及半方差(n=2)。

在投資組合的背景下,就像傳統的均值-方差框架一樣,必須捕獲單個資產回報之間的下行協方差。這些半協方差被上下局部矩(CLPM)捕獲。根據Estrada(2008),計算資產i和資產j之間的半協方差為:

。利用對所分析的四個資產的定義,可以得到了一個對稱的半方差-協方差矩陣,它與均值-方差組合問題中的方差-協方差矩陣相似。

。利用對所分析的四個資產的定義,可以得到了一個對稱的半方差-協方差矩陣,它與均值-方差組合問題中的方差-協方差矩陣相似。

大多數文章使用均值-協方差框架,將方差作為要最小化的風險度量。由於對這種方法的有效性的關注,並且為了考慮非正態分佈的回報,本文在分析中應用了一個下行風險框架:

其中,向量w=(w1,w2,w3,w4)包含了在最小下行風險投資組閤中所分析的四種資產的權重。

(二)實證分析

實證分析部分,在引入數據集後,本文提出了估計的VAR模型,它捕獲了資產收益和通貨膨脹動態。然後,文章評估了資產和通脹保值投資組合的通脹保值屬性。

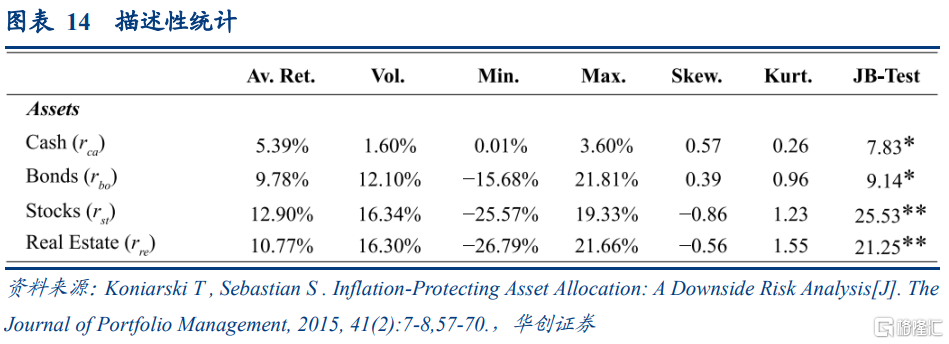

本文的實證是基於四種最廣泛使用的資產類別:現金、債券、股票和美國的房地產,使用從1978年第一季度到2010年第四季度的季度數據。90天國庫券利率代表現金,Ibbotson美國長期政府債券指數代理債券投資,股票的代表是包含股息的標準普爾500指數,其中包括來自安全價格研究中心(CRSP)的股息,房地產數據直接從NCREIF房地產指數(NPI)獲得。

與其他資產類別相比,現金的名義回報率最低。在回報方面,最具吸引力的資產類別是股票,其次是房地產和債券。從資產波動率來看,現金的波動性最低,其次是債券、房地產和股票。考慮到資產的偏態,可以發現非對稱收益。此外,所有資產的峯度都不同於0,而且回報並不遵循正態分佈。

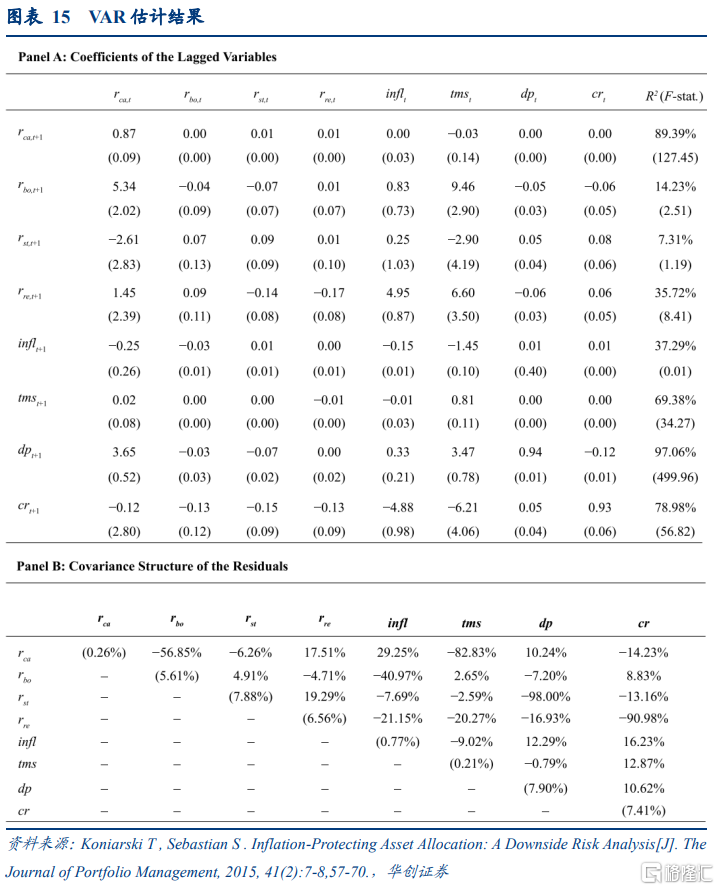

1、VAR估計結果

本文用VAR(1)模型捕獲了可預測的回報和通脹動態,從VAR模型的估計結果看,現金收益具有較高的可預測性,滯後項對國庫券收益率有明顯的影響;而債券和股票相對更難預測,不過債券回報可以用國庫券、通脹以及期限利差來解釋,而股息/價格對股票收益率有正向影響;房地產的收益相比股債更容易預測,R方為35.12%。

從方差-協方差矩陣看,未預期的通脹與現金衝擊正相關,與債券、股票和房地產衝擊負相關。殘差的相關性似乎意味着,只有現金是一種很好的通脹對沖工具。不過,儘管債券、股票和房地產與通脹呈負相關,但隨着投資區間的增加,這些資產類別可能會保護投資者免受通脹的影響。

2、單個資產的通脹保護特性

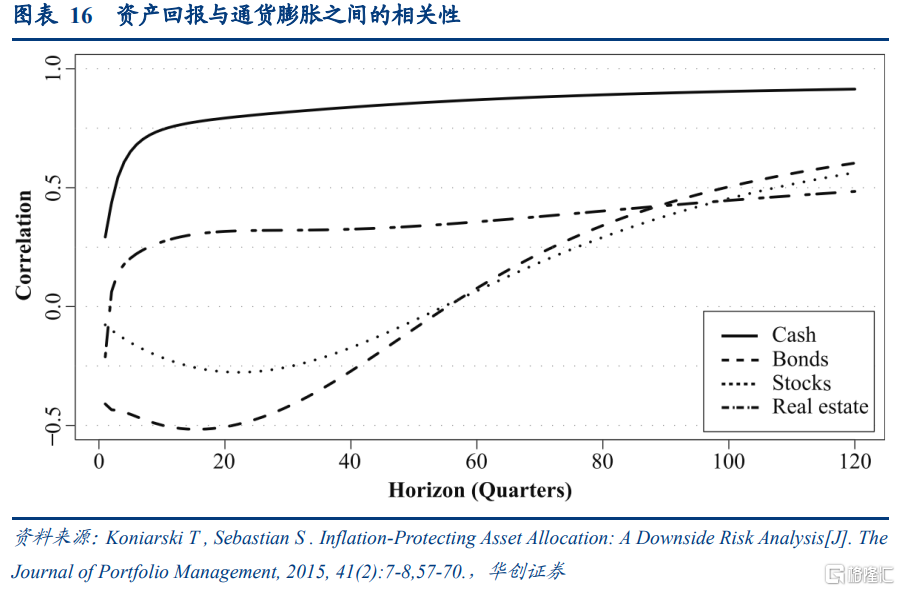

為了研究不同資產類別的通脹對沖特性,本文首先分析了VAR模型隱含的資產與通脹之間的相關性,這取決於投資區間長度。現金和通貨膨脹之間的相關性總是正的,並且隨着投資區間長度而增加,在30年範圍內達到約90%的相關係數。到目前為止,現金的相關性最高,房地產在22年內的相關性第二高。從相關性來看,債券和股票在中短期內表現出較差的通脹保護特性,但這兩種資產的對沖能力隨着投資區間長度的增加而提高,從長期來看優於房地產。

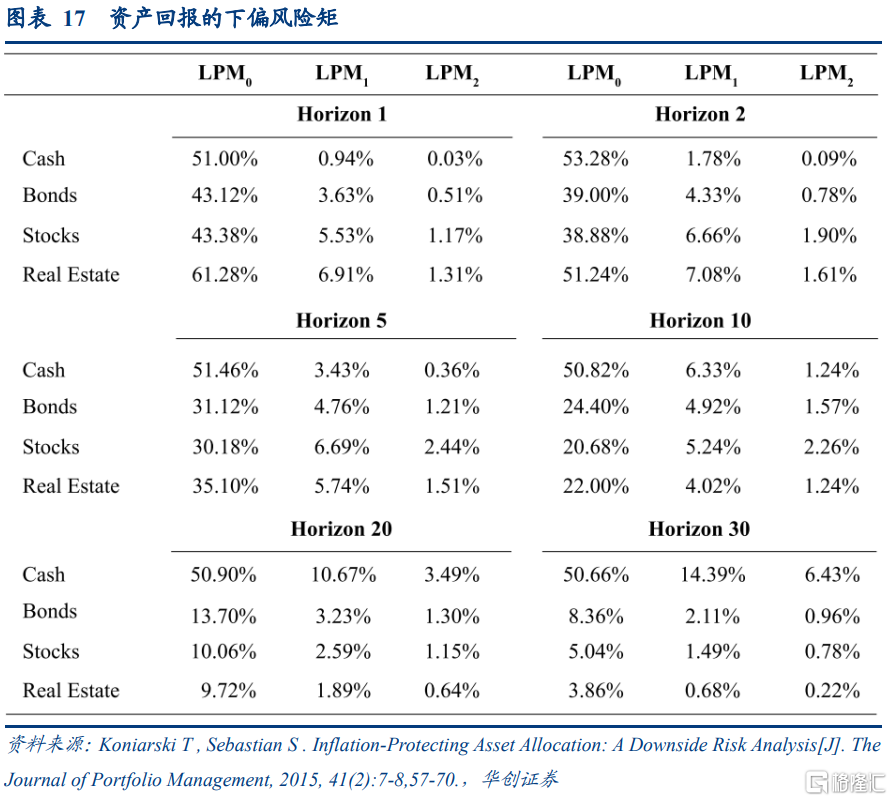

值得注意的是,相關統計量只衡量了資產回報和通貨膨脹率之間的線性關係。因此,任何關於通脹對沖能力的結論都可能具有誤導性。一個資產類別可能與通貨膨脹率一起變化,並將與通貨膨脹呈高度的正相關。然而,如果通貨膨脹率總是高於資產回報率,那麼該資產仍將是一個糟糕的通脹對沖工具,儘管它與通脹呈正相關。為了進一步探索現金、債券、股票和房地產抵禦通脹的潛力,作者測量了資產低於通脹率以下的風險。特別地,本文考慮了不同投資期限的0階(短缺概率)、1階(預期缺口)和2階(半方差)的下偏風險矩陣。

我們發現,資產的通脹對沖特性與相關性分析得到的不同。儘管現金是投資期限為5年的最佳通脹對沖資產,最低預期缺口和半方差最低,該資產類別1階和2階的LPMs隨着投資期限的增加而增加。此外,如果只考慮短缺概率而不考慮缺口數量來評估膨脹保護特性,本文得到了不同的結果。現金的短缺概率持續超過50%,如果投資期限超過一年,則高於所有其他資產類別。根據1階和2階的LPMs,債券、股票和房地產在短期內表現出較弱的通脹保護屬性,然而投資期限的增加會帶來不同的情況。

對於10年或更長時間的投資期限,與其他資產相比,房地產提供了最好的下行通脹保護,從10-30年的所有階數的LPMs可以看出(10年的短缺概率除外)。我們發現,在10年的投資期限內,債券在預期缺口和半方差方面的表現要優於股票。從長遠來看,股票是比債券更好的通脹對沖工具。從長遠來看,現金是最糟糕的通脹保值資產。其他資產類別的預期缺口和半方差不超過2.11%和0.96%,而現金跌破通貨膨脹率的預期缺口為14.39%,而半方差為6.43%。此外,短缺概率證實了與債券、股票和房地產相比,現金的通脹對沖表現較弱。

如果將相關性分析的結果與LPM分析的結果進行比較,我們得到了資產的通脹對沖特性的不同結果。因此,可以得出結論,高相關性並不一定意味着低LPM。相關性和LPMs都表明了債券、股票和房地產的通脹對沖特性隨着投資期限提高的趨勢。但用現金計算的結果差異很大。此外,根據相關性,從長遠來看,房地產表現出最差的通脹對沖質量,但對下行風險衡量的質量最好。

3、通脹保護資產配置

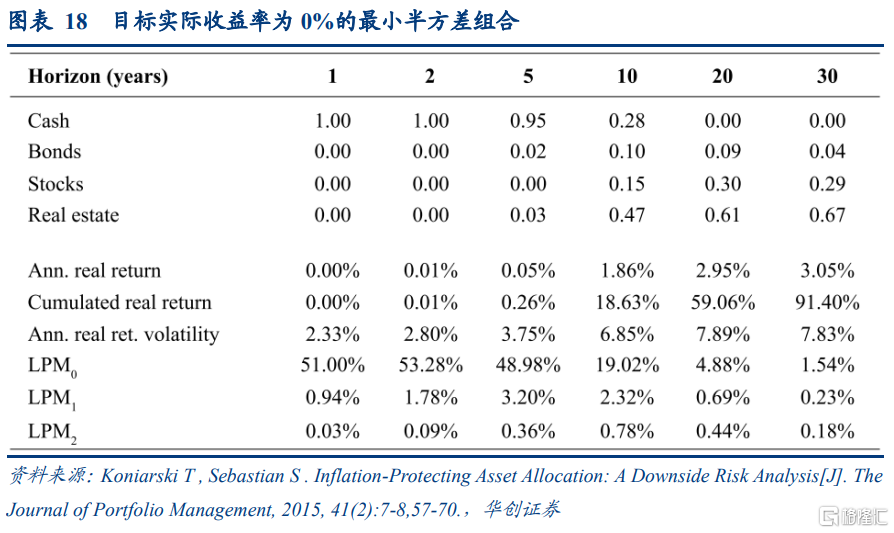

本文使用長度為k(k從4個季度到120個季度)的10000個路徑來構建最小半方差組合。首先,作者為一個只是想保護其投資組合不受通脹影響的投資者研究最佳投資組合,這意味着目標實際回報率為0%。值得注意的是,20年或30年的長期投資的短缺概率和預期缺口比一年或兩年的投資低得多。此外,年化實際回報和年化實際回報波動率隨着投資期限的增加而增加(30年水平除外,其波動率略有下降)。

投資期限在一年和兩年的範圍內,最小半方差投資組合完全投資於現金,因為現金在短期內將是最好的通脹對沖資產。回報率低於通貨膨脹率的概率相對較高,一年和兩年期最小半方差組合的概率分別為51%和53%。對於五年的投資期限,現金的權重仍然相當高,為95%,只有2%和3%投資於債券和房地產。

如果考慮更長的投資期限,將會看到權重會有很大的變化。在10年的時間範圍內,目前保護通脹的最佳資產配置是28%的現金、10%的債券、15%的股票和47%的房地產。該投資組合的年化實際回報率為1.86%,年化實際回報率波動率為6.85%。還可以從分配各種資產中獲得了多樣化的利益,在10年的投資期限內,所有階數的LPM都低於單一資產。現金在長期通脹對沖投資組合中不起作用,在20年和30年的最優投資組合中,股票的比例翻倍,權重分別為30%和29%。房地產被發現是10年或更長時間投資期限的最佳通脹保值資產,因此從長遠來看,有50%以上的投資者資本應該投資於該資產類別。此外,與股票和房地產相比,長期債券的配置較小。對於具有30年投資期限的最佳投資組合,債券的權重只有4%。

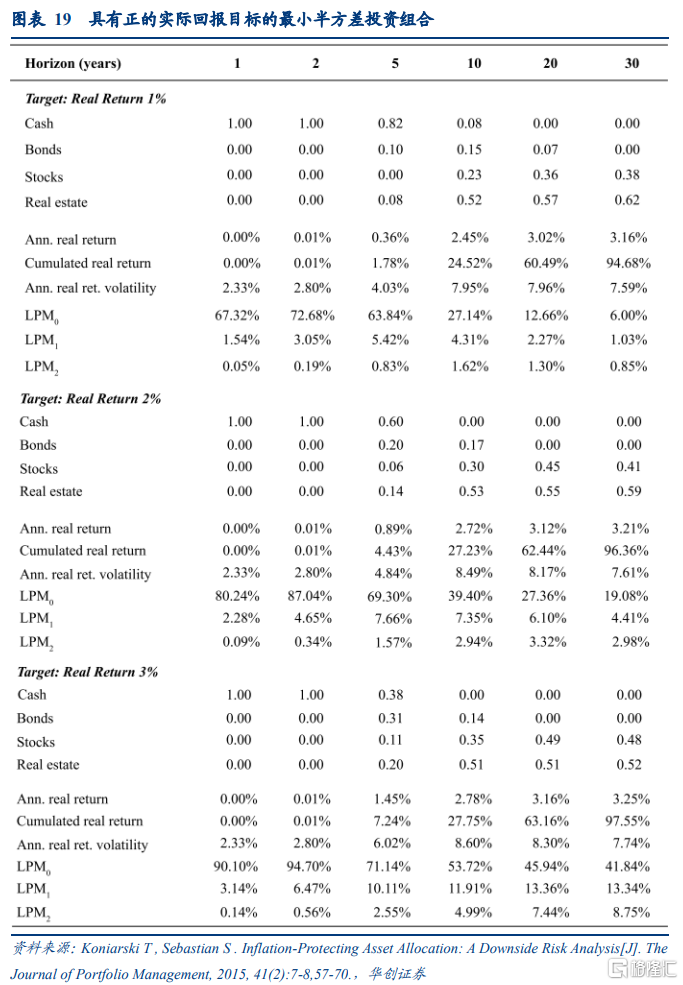

如果投資者有更高的業績目標,作者也研究了具有更高實際回報目標的最優半方差投資組合。圖表19顯示了在不同的投資區間內,實際回報目標分別為1%、2%和3%的最小半方差投資組合。

直覺上看,更高的目標回報將帶來風險更大的投資組合。儘管短期投資組合的構成以及LPM不會隨着不同的目標利率而改變,但中長期投資組合的風險指標大幅增加。例如,在五年的投資範圍內,目標實際回報率為0%的最小半方差投資組合低於通脹率的概率為48.98%。將目標實際收益率提高到1%、2%和3%,收益率短缺概率分別為63.84%、69.30%和71.14%。其他風險指標,即預期缺口和半方差,也會隨着目標回報的增加而上升。投資組合風險的上升是由於將更多的權重轉移到比現金更不穩定的資產上。考慮到五年的投資期限,與尋求保留資本和投資超過90%的現金的投資者相比,需要額外溢價的投資者會減少現金配置(3%的目標降至38%),並更多地投資於債券、股票和房地產。

除了現金外,大量債券和房地產按五年投資期限分配。隨着水平和目標利率的提高,債券(在某種程度上,房地產)的權重轉向股票,使股票成為一個對象長期看有趣的資產類別。然而,對於願意對沖通脹風險的投資者來説,房地產似乎是最具吸引力的資產,對於投資期限為10年或更長的投資者來説也是最具吸引力的資產。

三

美國投資者對沖通脹的多資產方法

(一)數據説明

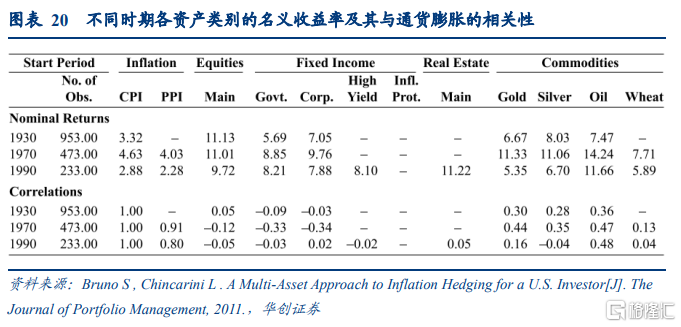

文章的研究數據來自多個來源,包括全球金融數據(GFD)、彭博社、美國房地產投資信託協會(NAREIT)和FactSet研究系統(FRS)。中央銀行利率、一個月定期存單利率、商業票據收益率、商品指數、商品價格、消費者價格指數、股票指數、總回報股票指數和批發價格指數均來自GFD。每個國家的股票部門回報率和匯率都來自Factset。通脹保值固定收益證券數據來自彭博社,雷曼兄弟TIPS指數數據來自FactSet。房地產投資信託基金的回報來自於NAREIT。本文使用的股票指數是標準普爾500總回報指數,小盤股指數是羅素2000指數,價值指數是羅素3000價值指數,增長指數是羅素3000增長指數,行業指數是FactSet綜合指數:耐用消費品、非耐用消費品、能源礦產、金融、衞生服務、工業服務、技術服務、非能源礦產、通信和公用事業。

其他資產類別包括,Bill Govt.是美國商業票據總回報指數,10-Yr. Govt.是美國10年期政府債券總回報指數,30-Yr Govt.是美國30年期國債回報指數,Corp. Bond是道瓊斯公司債券回報指數,HY Bond是美林高收益債券回報指數,IP Bond是雷曼兄弟TIPS指數,Commodity是道瓊斯-美國國際集團商品指數,Oil是西德克薩斯中間現貨油價,Gold是黃金現貨價格倫敦下午固定(美國$/盎司),Wheat是CBOT小麥期貨價格,FX1是美元兑日元,FX2是美元對歐元,FX3是美元對英鎊,One-Month CD是美國一個月定期存單利率,Real Estate是富時NAREIT美國。房地產指數,世界股票是GFD世界回報指數,世界債券是GFD全球美元總回報政府債券指數,新興股票是GFD新興市場回報指數,新興債券是摩根大通新興債券指數。

(二)構建通脹對沖組合

1、理論思考

關於對沖通脹的理論研究有不少,其中經常被強化的觀念是,黃金是抵禦通脹的良好對沖工具。通常有幾個原因被用來解釋這一點。首先,如果黃金被認為是一種很好的通脹對沖工具,那麼它的價格將隨着預期通脹的上漲而上漲。其次,對於美國投資者來説,如果通貨膨脹伴隨着美元的貶值,那麼以美元計算的固定資產的價格將隨着美元的貶值而上漲。第三,如果其他大宗商品是對通脹的對沖,如果通脹是由供給方驅動的,那麼隨着生產投入的增加,通脹也會上升。隨着這種類型的通脹,大宗商品價格可能會隨着CPI或消費者通脹而上漲。

短期政府債券或短期銀行存款也可以作為一種很好的對沖手段。他們的觀點是,現金等價物的固定利率將預期通貨膨脹。如果出現意外的通貨膨脹,利率將根據下一時期的投資進行調整。由於每一個投資週期都很短,投資者有更好的機會跟上預期和意外的通脹,即使有延遲。通脹保值債券被視為抵禦通脹的良好投資手段。

股票市場衡量股息或利潤的現值。在通脹推高所有價格的程度上,人們可能會預計,未來的股息將會上升,因為預計未來的利潤將以名義形式上升,因此股價將跟上通脹的步伐。某些類型的通貨膨脹可能會阻礙經濟的運作和/或導致企業降低其利潤率,然後這可能會抵消這種影響。經濟中的某些股票部門可能比其他部門表現更好,這取決於通脹的來源。至於房地產一直被認為是一種很好的對沖通脹的手段,因為隨着經濟中商品價格的上漲,相對稀缺的商品土地的價格也會上漲。

2、構造實際回報組合

因為大多數投資者對提供足夠的實際回報的資產組合感興趣,同時保護投資組合免受通脹的影響,所以我們選擇創建一組均值-方差優化的投資組合。為了使投資者的客觀函數與通貨膨脹相關,我們需要指定一個包含投資者對通貨膨脹的關注的函數,而目標函數需要刻畫投資者在減少名義回報對通脹偏離的同時最大化實際收益:

其中,γ是一個資產回報和通貨膨脹率協方差的N維向量,是不同資產類別的方差-協方差矩陣,w代表資產組合的權重。

(三)實證結果討論

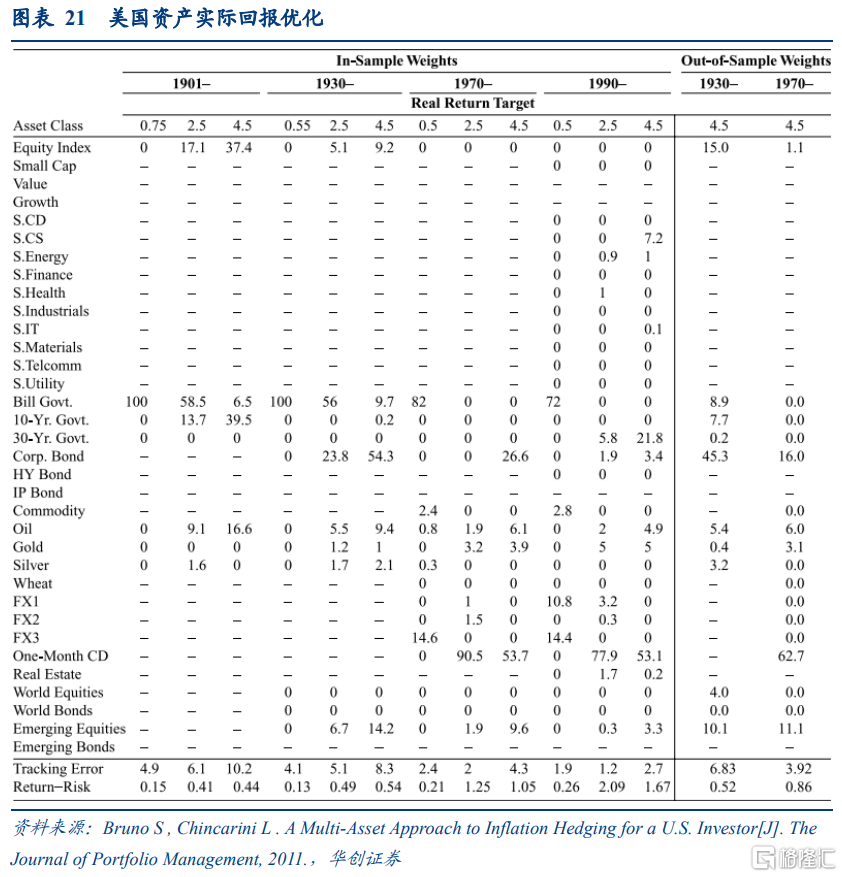

1、樣本內結果

最優權重。圖表21包含了樣本內優化的結果,顯示了在給定的年度目標回報率為0.5%、2.5%或4.5%時,對通貨膨脹的跟蹤誤差最小的投資組合。作者的討論主要集中在年度目標為4.5%的組合。

1901年期間,資產類別很少。由37.4%的股票、6.5%的美國國庫券、39.5%的10年期美國國債和16.6%的石油組成的投資組合實現了這一目標。該投資組合的大跟蹤誤差為10.2%,回報風險比為0.44。1930年期間,投資組合是由9.2%的股票、9.7%的美國國債、54.3%的公司債券、9.4%的石油、1%的黃金、2.1%的白銀和14.2%的新興股票。1970年期間,投資組合包括26.6%的公司債券、6.1%的石油債券、3.9%的黃金債券、54%的一個月定期存單和10%的新興股票,組合的跟蹤誤差為年化4.3%,回報風險比為1.05。1990年獲得目標利率的配置為7.2%的消費品股,1%的能源股,0.1%的科技股,21.8%的30年期美國國債、3.4%的公司債券、4.9%的石油債券、5%的黃金債券、53.1%的一個月定期存單、0.2%的房地產債券和3.3%的新興股票。

所有優化中一個非常一致的特點是,投資組合的很大一部分是短期固定收益工具,包括美國國債或者一個月期美元定期存單。另一個相當普遍的特點是,應該有大概少於10%的倉位配置在黃金和石油。此外,投資組合的很大一部分應該是由10年期和30年期政府債券和公司債券的組合構成。最令人驚訝的結果是,股票的權重相對較小,與人們普遍認為股票是一種很好的對沖通脹風險的觀點相反。然而,考慮到我們的目標函數,這並不像最初看起來那樣違反直覺。我們的目標是獲得一個目標的實際回報,同時在任何給定的年度水平內儘量減少與通脹的偏差。因此,對於4.5%的實際回報率,有其他資產類別的組合可以實現這一目標,同時為投資組合提供的風險比股票低得多。例如,公司債的收益率很高,但風險卻比股票更低。

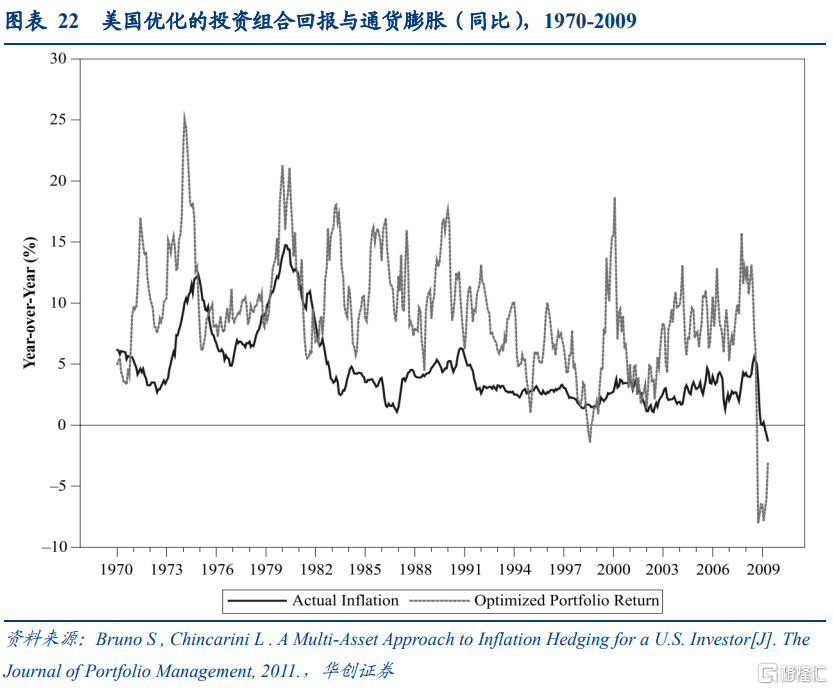

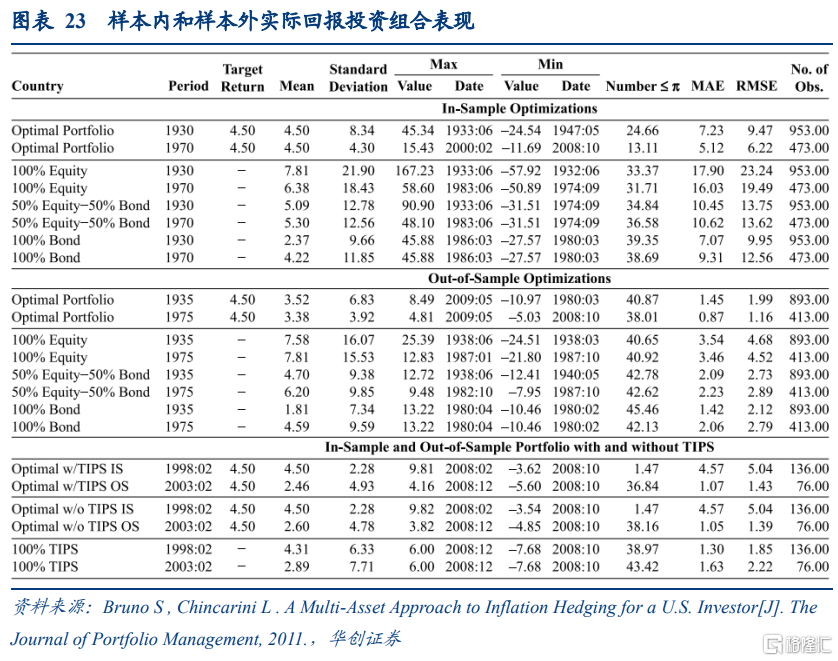

資產表現。配置表現對投資者來説是最重要的。圖表23顯示了所有時期的優化表現。1970年,年平均實際回報為4.50%,實際回報的標準差為4.30%。截至2008年10月,該配置的最差實際回報為-11.69%。根據“Number≤π”一欄的報吿,該模型在13.11%的時期內產生的實際回報為負。該配置的平均絕對誤差(MAE),即投資組合的絕對收益減去整個期間的平均通貨膨脹率,為5.12%。

作者制定了三個投資者可能更熟悉的基準指數。一種是全股票配置,另一種是全債券配置,第三種是50%債券配置和50%股票配置。配置結果見圖表23中的樣本內優化結果。全股票投資組合的平均回報率更高,為6.38%,然而,回報的增長是有代價的。特別是,這個投資組合的通脹波動率更大,為18.43%。

相比之下,100%的債券配置導致平均實際回報率略低,為4.22%,但令人驚訝的是,圍繞通脹的波動率要高得多,為11.85%。50%股票和50%債券提供了5.30%的平均實際回報率,但波動性要高得多,為12.56%,最差的年回報率為−31.51%。因此,1970年的優化配置產生了一個投資組合,相對於標準的替代方案,它具有合理的實際回報,但相對於通脹而言,下行幅度要低得多。

2、樣本外結果

最優權重。圖表21包含了1930年和1970年時期的平均樣本外最優權重。1970年的樣本外優化的平均配置是1%的股票、16%的公司債券、6%的石油、3%的黃金、63%的一個月定期存單和11%的新興股票。1930年時期的結果有些相似,但由於沒有一個月定期存單,更多的權重被分配到其他資產,特別是票據、10年期美國國債和公司債券。

資產表現。樣本外迴歸和優化的表現見圖表23。首先,可以注意到4.5%的目標實際回報沒有實現。相反,實際獲得的回報率為3.38%,波動率為3.92%。表現最差的是−5.03%。實際回報為負的月份比例高於樣本內,為38%。將樣本外的表現與更常見的配置進行比較,可以發現,100%的股票頭寸在同一時期的平均回報率為7.81%。在最壞的情況下,全股票配置的回報少了22%,相比通脹率差了41%。

3、TIPS結果

樣本內最優配置不會給予TIPS很大的權重,事實上權重只有1.6%。然而,動態的樣本外優化給予TIPS很大的權重。圖表23顯示了在投資組合中有TIPS和沒有TIPS的各種模型的表現。正如預期的那樣,樣本內TIPS和沒有TIPS之間的結果幾乎沒有差異,但考慮到TIPS的權重較小,這是意料之中的。對於樣本外結果,TIPS模型的平均實際回報率為2.46%,而非TIPS模型的平均實際回報率為2.60%,有TIPS模型的圍繞通脹的波動率也更高,為4.93%,而沒有TIPS的模型圍繞通脹的波動率為4.78%。有證據表明,在投資組合中加入TIPS並不能帶來巨大的收益。此外,研究結果似乎表明,一個優化後的投資組合與簡單地購買TIPS相比,該投資組合更能提供實際回報,同時最大限度地降低下行風險。

4、通脹與通縮兩種情況

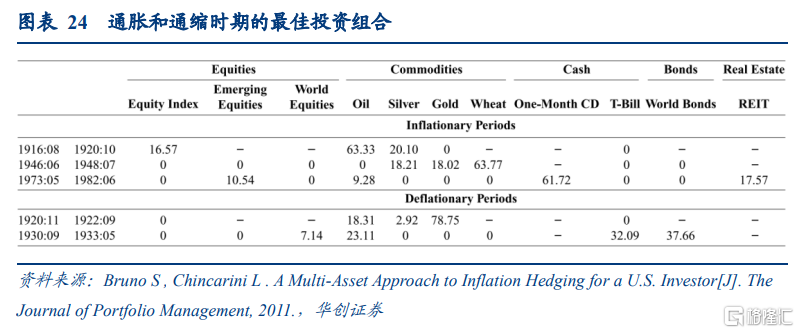

有的投資人可能更感興趣的是在通脹和通縮期間哪些資產是最優的,而不是貫穿整個經濟週期。在1916年8月至1920年10月的高通脹時期,最好的投資組合包括17%的股票、63%的原油和20%的白銀。在1946年6月至1948年7月的通貨膨脹時期,最好的投資組合包括18%的白銀、18%的黃金和64%的小麥。在1973年5月至1982年6月的通貨膨脹事件中,最優配置包括11%的新興股票、9%的原油、61%的一個月定期存單和18%的房地產。

在兩個通縮時期,其結果是相似的。在1920年11月至1922年9月期間,最佳的投資組合包括18%的石油、3%的白銀和79%的黃金。在1930年9月至1933年5月期間,最佳的投資組合包括7%的全球股票、23%的石油、32%的美國國庫券和38%的全球債券——基本上是70%的債券、石油和少量股票。在某些通脹時期,大宗商品,尤其是黃金和石油,非常重要,但與普遍看法相反,股票在投資組合中發揮的作用非常小,旨在減少與通脹相關的跟蹤誤差,同時提供合理的實際回報。

四

黃金:通脹對沖和長期戰略資產

(一)資產表現

文章選擇的四類資產有:(1)紐約下午5點的黃金現貨價格(美元/盎司);(2)標準普爾GSCI,機構投資者常用的生產加權商品指數;(3)彭博房地產投資信託指數(BB REITs),一個市值超1500萬美元的房地產投資信託指數;以及(4)巴克萊銀行綜合美國國債通貨膨脹保值證券指數(TIPS)。

因為缺乏統一的開始日期,本文選擇了三個時期來比較這些資產的表現,即:1974-2009年、1993-2009年和1997-2009年。在1974年前,由於美國黃金窗口的存在,黃金價格波動依然受到雙層市場的限制;而BBREITs從1993年才開始有數據;TIPS最早是在1997年發行的。

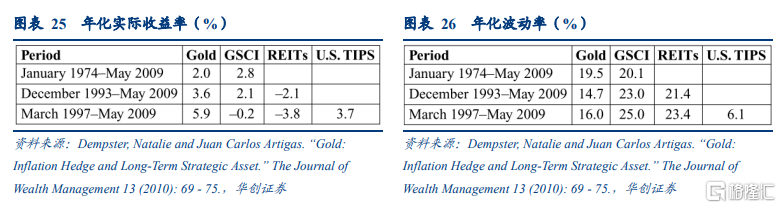

從實際收益率看,1974-2009年,黃金名義價格上漲了658%,而S&P GSCI指數上漲了997%。按實際價格計算,金價年化收益率為2.0%,而S&P GSCI指數則為2.8%。1993-2009年,黃金的年化實際回報率為3.6%,而S&P GSCI指數上漲了2.1%,BB REITs表現最差,實際年化降幅為2.1%。1997-2009年,黃金錶現最好,實際指數同比上漲5.9%,而S&P GSCI指數下跌0.2%,BB REITs下跌3.8%,而TIPS上漲了3.7%。從波動率看,TIPS的波動率是自成立以來最低的,從1997年3月到2009年4月,降幅為6.2%。而黃金在三個時期始終保持一個相比BB REITs和S&P GSCI指數更低的波動率。

(二)組合配置

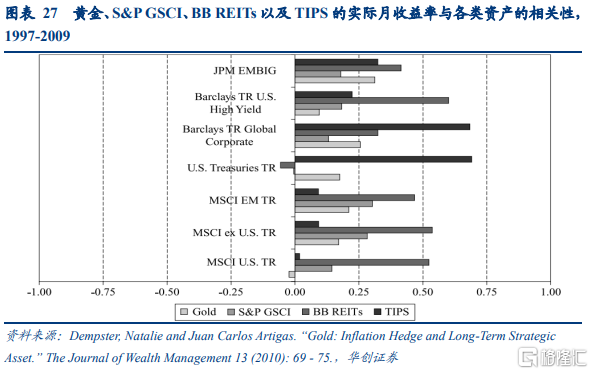

在四種潛在的通脹對沖工具中,黃金被證明是對美國投資者持有資產最有效的投資組合多元化工具。1974-2009年間,黃金和S&P GSCI與其他主要資產類別均未顯示出統計學上顯著的相關性。1993-2009年間,最值得注意的結果是BB REITs作為一種多元化投資者的表現不佳,與各股票指數(MSCI EM、MSCI World ex U.S. Index和MSCI U.S.)的相關性均超過0.4,並與高收益債券有很強的相關性。而黃金的相關性最低,與其他資產的相關性平均水平為0.14,至於S&P GSCI的平均相關性為0.2。1997-2009年間,四種工具與美國國債和公司債券密切相關,接近0.7;BB REITs被證明是最糟糕的多元化投資者,與其他資產的平均相關性為0.4,而TIPS的平均相關性為0.3。黃金和S&P GSCI與其他資產的平均相關性均為0.17。

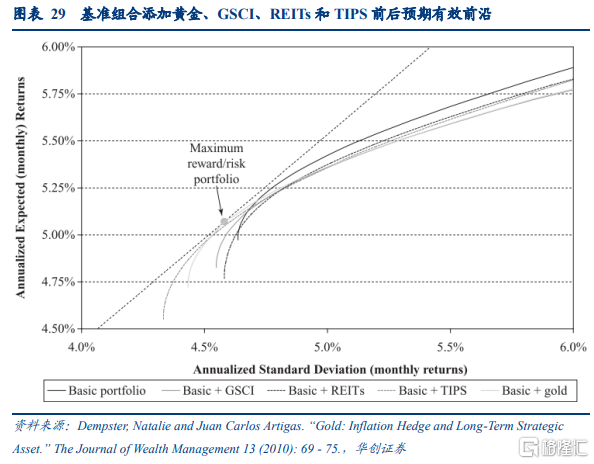

下一步自然是將三個特徵——回報率、波動性和多樣化潛力,去檢驗四種潛在的通脹對沖工具是否能提高投資者的風險調整回報,需要如何分配資產權重。對於每個時間區間,文章計算了可用資產的平均月回報率、波動率和相關性,輸入到投資組合優化函數中。根據歷史表現,作者使用美國國債、全球公司債券、MSCI U.S.和MSCI World ex U.S.作為基準基本投資組合。然後,利用Michaud and Michaud的重採樣效率優化方法,構建了由四種“基本”資產產生的預期效率邊界。隨後,我們在混合資產組合中加入了黃金再重新計算邊界;然後除去黃金,加入S&P GSCI,以產生第三個有效邊界。在三種組合情景中的兩種中,黃金在實現最大回報和最小方差投資組合方面比商品、房地產和TIPS更有效。投資組合組合的方差為4.0-6.3%,而達到最大回報風險所需的分配為7.0-9.9%。

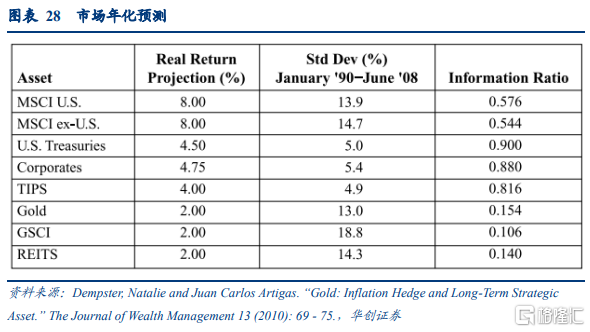

由於歷史回報可能不足以評估通貨膨脹套期保值的有效性,因此我們根據1990年1月至2008年6月的預期回報和歷史每月實際回報進行了投資組合優化,以計算協方差結構,使用統計方法調整TIPS和BB REITs中缺失的數據。我們選擇這期間的數據限制房地產投資信託基金和提示,統計測試表明,這期間相當於長期相關結構從1974年到2009年的可用資產,與期間從1993-2009年和1997-2009年,嚴重受到金融危機的影響。

本文對四種通脹對沖資產進行保守的預期實際回報預測去構建一個從低到中等通脹水平的基準情景。如果我們進入高通脹時期,每個通脹對沖的實際回報可能要高得多,投資者在決定分配時需要考慮這一點。

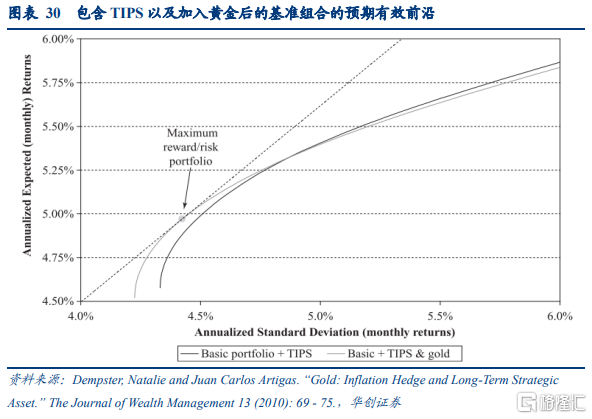

黃金資產再次證明其更有可能幫助投資者實現最大的回報-風險投資組合,TIPS緊隨其後位居第二,S&P GSCI指數略落後。TIPS通過替換美國國債產生最小方差投資組合,但其風險回報結構沒有那麼有吸引力,因為TIPS與美國國債和公司債券高度正相關,因此不提供與黃金或大宗商品相同的多元化收益。BB REITs似乎並沒有以任何有意義的方式提高投資組合的表現。

作者對一個已經分配給TIPS作為通脹對沖的投資者進行了投資組合優化,發現在這樣的投資組合中增加黃金仍然是有益的,因為投資者將提高黃金的多樣化屬性,以獲得更低的潛在方差和更高的單位風險回報。在這種情況下,對黃金的最優分配在最小方差和最大回報/風險投資組合中分別從7.6%到3.5%不等。

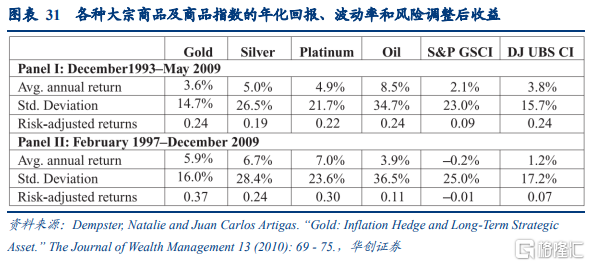

大家自然而然產生的疑問是,像白銀、鉑金以及石油等商品在風險分散方面是否比黃金更好。特別是,考慮到白銀與黃金顯著的相關性,白銀可能是黃金的替代品。然而答案是否定的,原因是:(1)1993-2009年和1997-2009年間,相比白銀、鉑金、石油以及道瓊斯瑞銀商品指數,黃金提供(等於或)更好的風險調整回報;(2)在這些歷史時期,黃金與基本投資組合中其他資產的平均相關性分別為0.14和0.17,但在同一時期,白銀與這些相同資產的平均相關性分別為0.18和0.22。對於鉑金,我們發現投資組合中其他資產的平均相關性分別為0.20和0.24,而石油的平均相關性分別為0.15和0.17,瑞銀大宗商品指數的平均相關性則高達0.26和0.27。

投資組合優化結合了風險調整後的回報和與其他資產的核心關係。考慮到所有這些其他大宗商品指數(或大宗商品指數)在這兩種特徵中都沒有優於黃金,它們將不會達到與黃金相同的最優水平。一種解釋是,其他大宗商品往往更基於獨立投資,因此,它們往往與其他資產有更高的相關性,比如在經濟低迷時期的股票。另一種解釋與流動性和市場深度有關,這些品質往往對黃金有利。

資料來源:

[1]Neville H , Draaisma T, Funnell B , et al. The Best Strategiesfor Inflationary Times[J]. SSRN Electronic Journal, 2021(4).

[2]Koniarski T , Sebastian S . Inflation-Protecting Asset Allocation:A Downside Risk Analysis[J]. The Journal of Portfolio Management, 2015,41(2):7-8,57-70.

[3]Bruno S , Chincarini L . A Multi-Asset Approach to InflationHedging for a U.S. Investor[J]. The Journal of Portfolio Management, 2011.

[4]Dempster, Natalie and Juan Carlos Artigas. “Gold: Inflation Hedgeand Long-Term Strategic Asset.” The Journal of Wealth Management 13 (2010): 69- 75.

More Content