熊市看漲價差(Bear Call Spread)策略是期權交易者預計標的資產價格將在未來一段時間內下跌,交易者希望做空相關資產並希望限制做空風險的一種期權策略。

具體而言熊市看漲價差是通過以特定的執行價格購買看漲期權,同時以較低的執行價格出售相同數量的具有相同到期日的看漲期權來實現的。

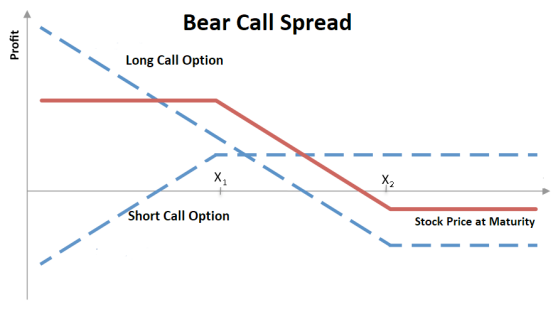

熊市看漲價差的優勢

熊市看漲價差的主要優點是降低了做空交易的風險(以較高的行使價購買看漲期權有助於抵消以較低行使價賣出看漲期權的風險)。因爲如果股票走高,理論上賣空股票具有無限的風險,使用熊市看漲價差做空的風險遠低於直接做空股票。

如果交易者認爲標的股票將在到期日之前跌到目標價,那麼熊市看漲價差是一個理想的選擇。但是,如果標的股票在期間劇烈下跌,跌幅超過了投資者的目標價,但投資者也會被迫放棄了索取額外利潤的能力。

策略最大利潤

熊市看漲價差利的最大利潤等於收到的權利金減去付出的權利金,如果股票價格在到期時等於或低於空頭看漲期權(較低行使價)的行使價,並且兩個看漲期權到期時都毫無價值,則可以獲得最大利潤。

策略最大風險

最大風險等於執行價格減去收到的淨權利金之間的差額。如果股票價格在到期時等於或高於多頭看漲期權的行使價,則可實現此最大風險。

到期時的盈虧平衡股價

賣空看漲期權的行使價(較低的行使價)加上收到的淨權利金。

實戰案例:

以特斯拉爲例,特斯拉現價爲180.83美元,假設投資者預期12月30日會下跌到155左右,投資者此時可以使用熊市價差策略來作空特斯拉。

第一步:賣出12月30日到期,行權價爲155的看漲期權,收到權利金3220美元。

第二步:買入相同到期日,行權價爲170的看漲期權,付出權利金1942美元。熊市價差建立完成。

股價低於空頭看漲期權行使價時(低於155美元),價差中的兩種看漲期權到期時都毫無價值,導致賣出行權價155的看漲期權獲利 3220 美元,多頭170看漲期權虧損1942美元。看漲價差賣家的淨利潤爲1278 美元。

盈虧平衡時,當特斯拉股價爲167.78美元時(較低行權價155+淨權利金12.78),策略到達盈虧平衡點。

股價高於多頭看漲期權行使價時(高於170美元),當特斯拉超過170美元時,看漲期權的賣方實現了最大的損失,最大風險等於執行價格減去收到的淨權利金之間的差額,222美元(1500-1278)。

“熊市看漲價差”策略還有其他名稱。它也被稱爲“空頭看漲價差”和“信用看漲價差”。術語“熊市”是指策略在股價看跌或下跌時獲利的事實。熊市看漲價差是一種“同時收取權利金和限制風險”的策略。策略從時間衰減和股價下跌中獲利。當投資者預測價格爲中性或下跌並希望限制風險時,熊市看漲價差是首選策略。