公募三季報回顧:整體倉位略降,成長倉位分化

格隆匯 10-27 09:45

本文來自格隆匯專欄:中金研究 作者: 王漢鋒 李求索等

三季度市場受內外因素影響調整幅度較大,公募基金持股規模下降,股票資產從二季度6.6萬億元降至5.8萬億元,但整體倉位降幅相對較小,主動偏股型基金倉位由二季度的87.5%降至86.4%,同時港股配置比例也有所下降。

結構層面主要有以下配置特徵:1)龍頭公司持股集中度下降;2)主板倉位回落,科創板倉位獲得明顯加倉,創業板倉位也小幅提升。3) 倉位分化改善,加倉機械、計算機和房地產等受益政策潛在支持領域,減倉基礎化工和醫藥。4)熱門賽道方面,新能源車產業鏈倉位大幅下降,軍工、光伏風電有所加倉。5)專精特新主題倉位繼續上升。

綜合來看,公募持倉擁擠度相比二季度有所改善,近期調整後的A股市場情緒和估值指標已經接近歷史較低位,市場轉機需要關注後續主要矛盾緩解及更多潛在的催化劑,中期市場機會逐步大於風險。

摘要

公募基金2022年三季報回顧:基金持股規模下降,但整體倉位降幅較小

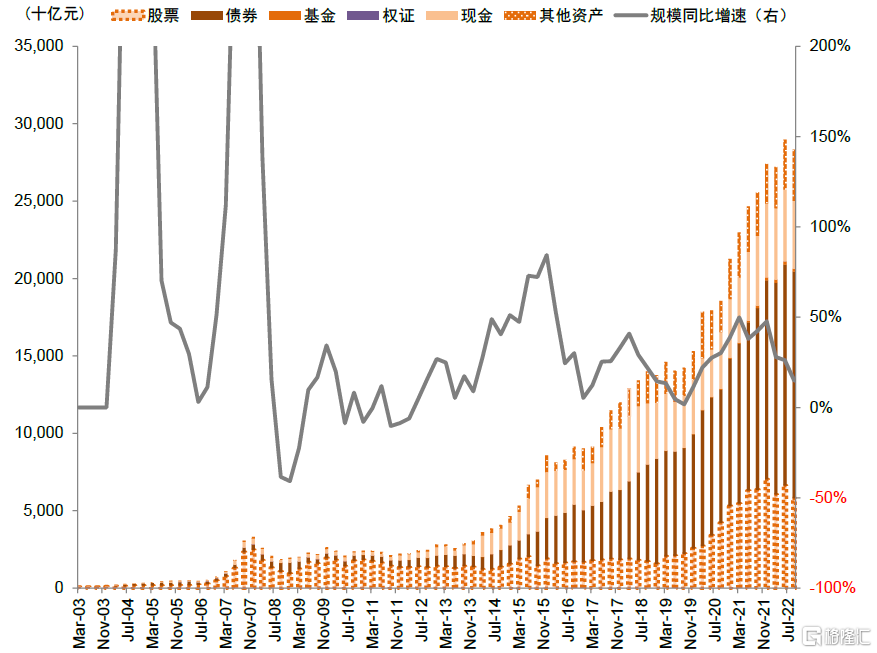

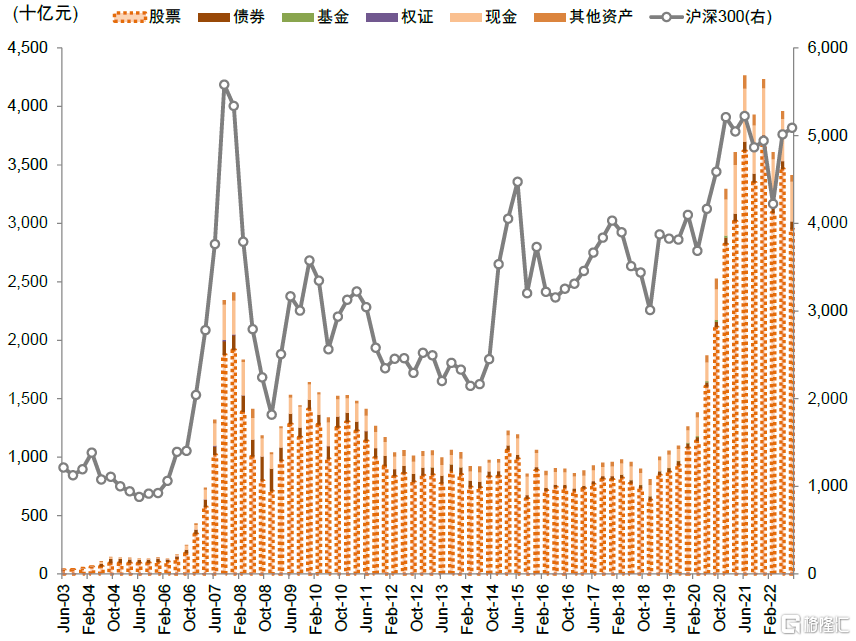

2022年三季度公募股票配置佔比小幅收縮。2022年三季度A股震盪下跌,海外通脹仍有粘性、貨幣緊縮引發匯率等全球資產波動加大,國內局部疫情及地產二次探底對增長帶來影響,內外宏觀環境挑戰下,寬基指數普遍收跌,9月跌幅擴大且日成交金額降至6000億元以下。三季度代表大盤藍籌的滬深300下跌15.2%,代表成長風格的創業板指和科創50分別下跌18.6%/15.0%,主動偏股型公募基金收益率中位數爲-11.8%。在此背景下公募基金整體規模有所下降,資產總值由二季度的29萬億元降至28.5萬億元,其中股票資產從二季度6.6萬億元降至5.8萬億元,佔資產總值比重由22.8%降至20.5%,其中A股規模由二季度6萬億元降至5.3萬億元,債券資產佔比擴張2.4個百分點至51.7%。

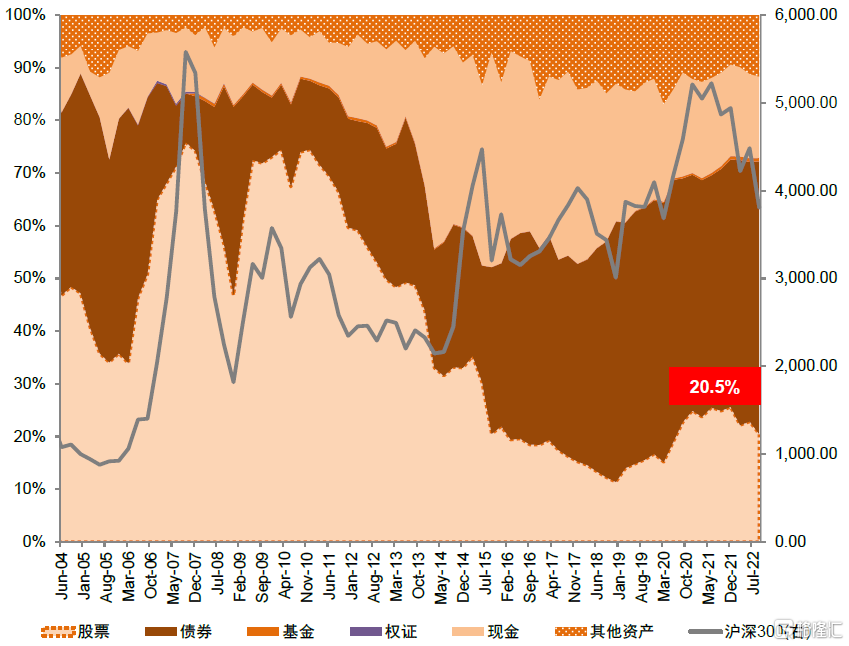

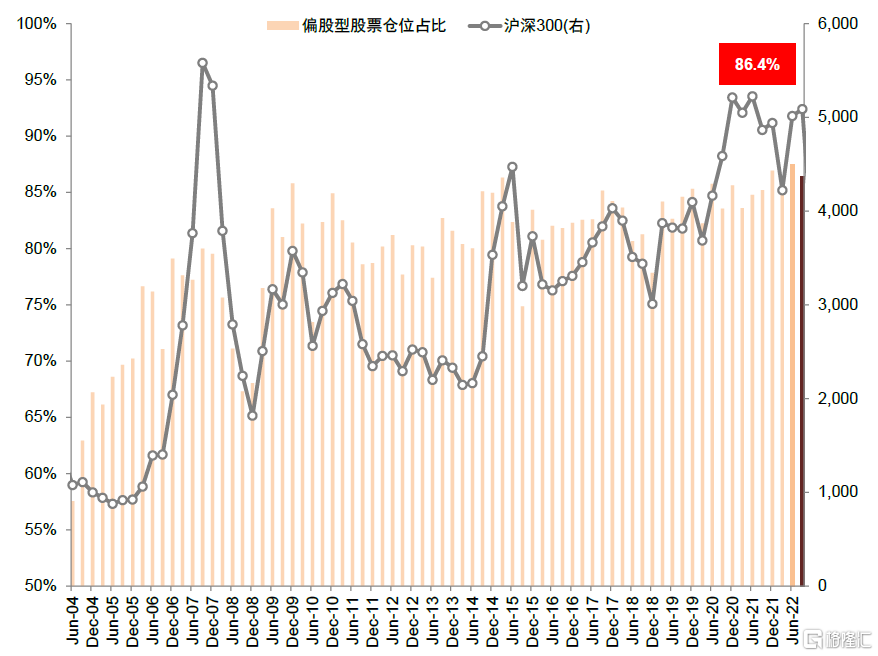

主動偏股型基金股票倉位略降,港股配置下降。主動偏股型基金倉位由上季度的87.5%降至86.4%,仍處於近10年較高水平;偏股混合型基金倉位由87.2%降至86%,靈活配置型基金的股票倉位由71.6%降至70.8%。港股方面,三季度恆生指數/恆生科技指數下跌21%/29%,可投資港股的主動偏股型基金的港股配置比例從二季度13.4%降至11.4%。

重倉股配置特徵:持股集中度降低,成長倉位分化

1) 龍頭公司持股集中度下降。主動偏股型基金重倉前100公司重倉市值佔比由二季度63.2%降至59.7%,重倉前20市值佔比由33.6%降至31%。其中寧德時代、隆基綠能重倉市值下降超200億元,藥明康德、華友鈷業、東方財富和貴州茅臺也降逾100億元;陽光電源重倉市值上升較多;港股美團、騰訊減倉較多,越秀地產加倉較多。

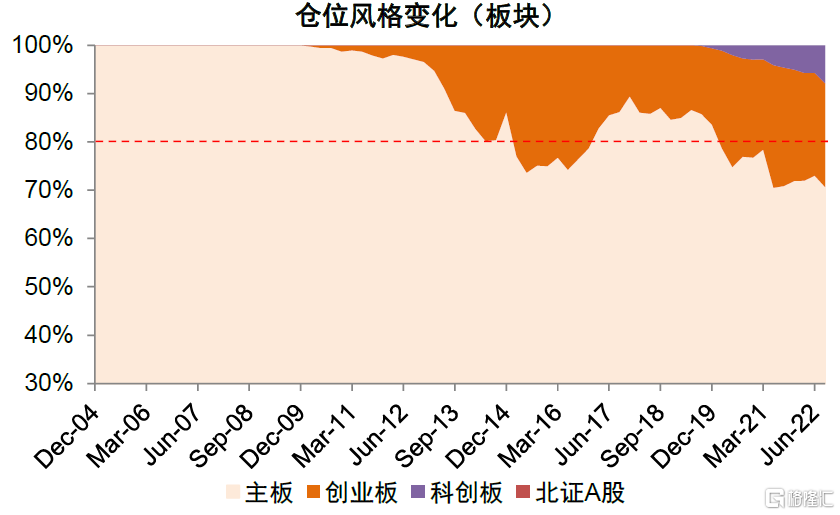

2) 主板、北交所倉位回落,科創板、創業板加倉。主板三季度倉位回落,重倉倉位由上季度的73%降低至70.7%。科創板三季度倉位提升,重倉倉位由上季度的5.7%升至7.9%;創業板倉位小幅略升,重倉倉位由上季度的21.2%升至21.5%;北交所三季度持倉小幅略降,重倉倉位約0.13%。

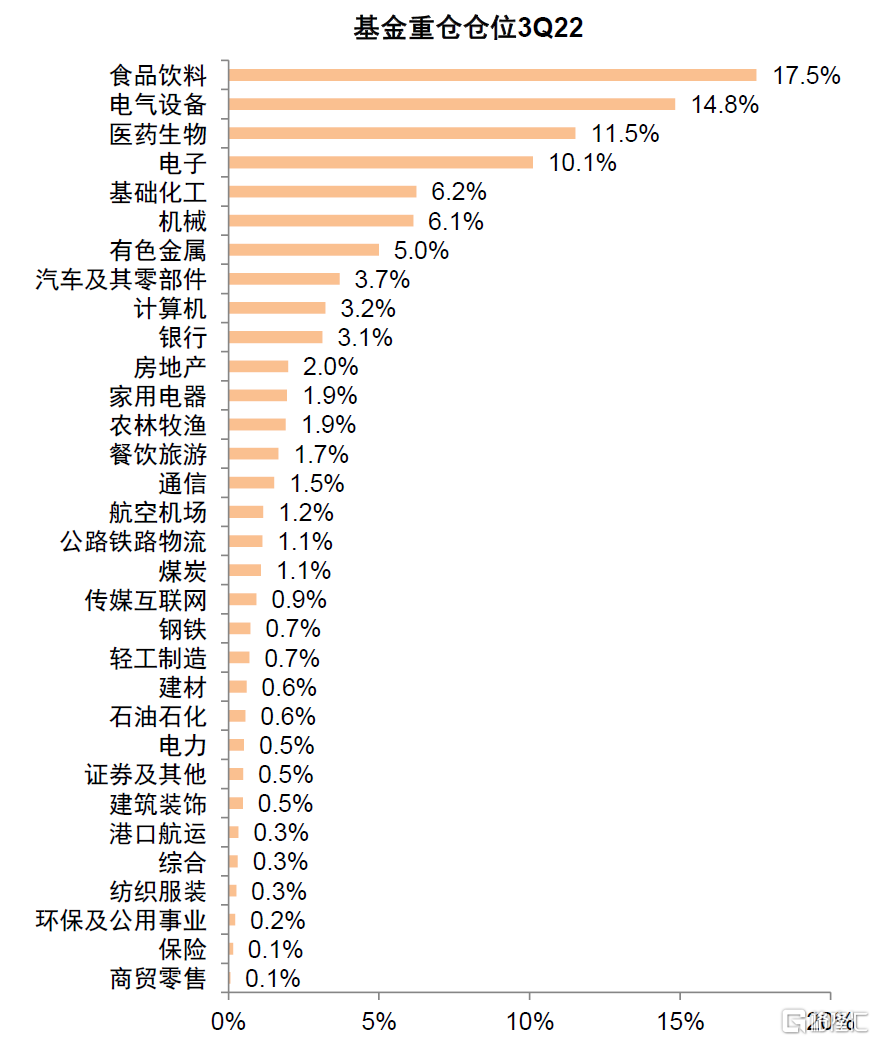

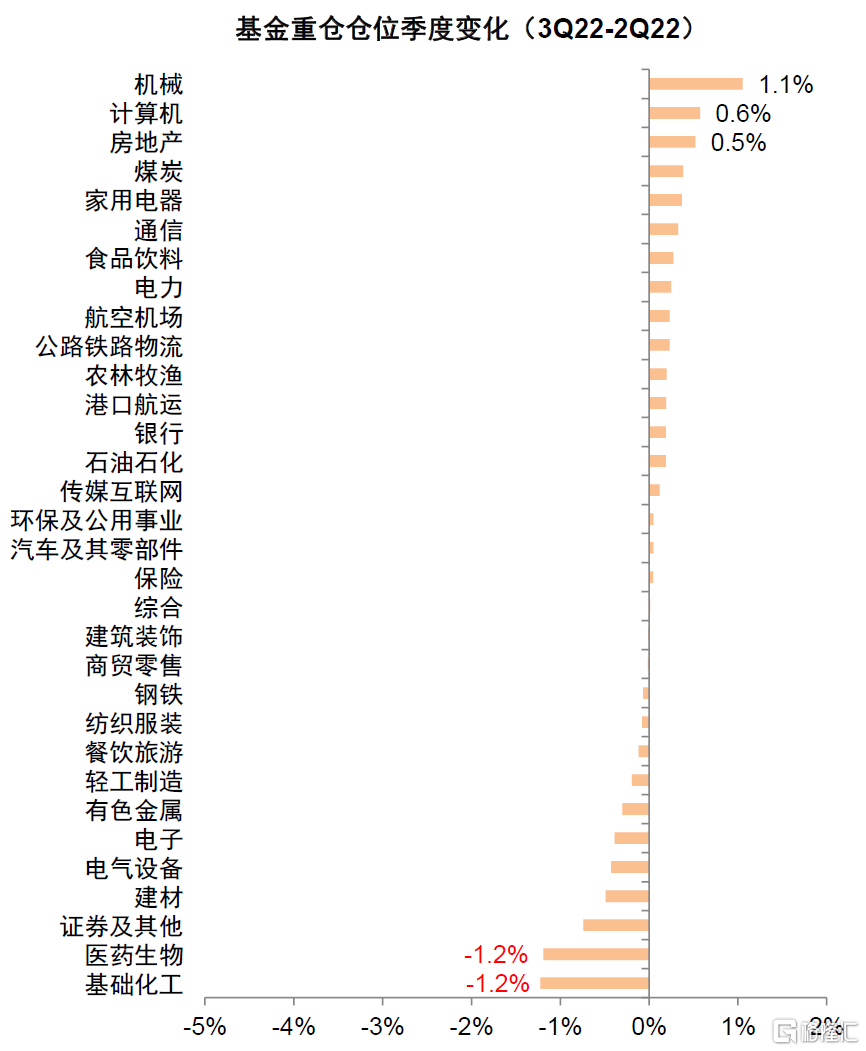

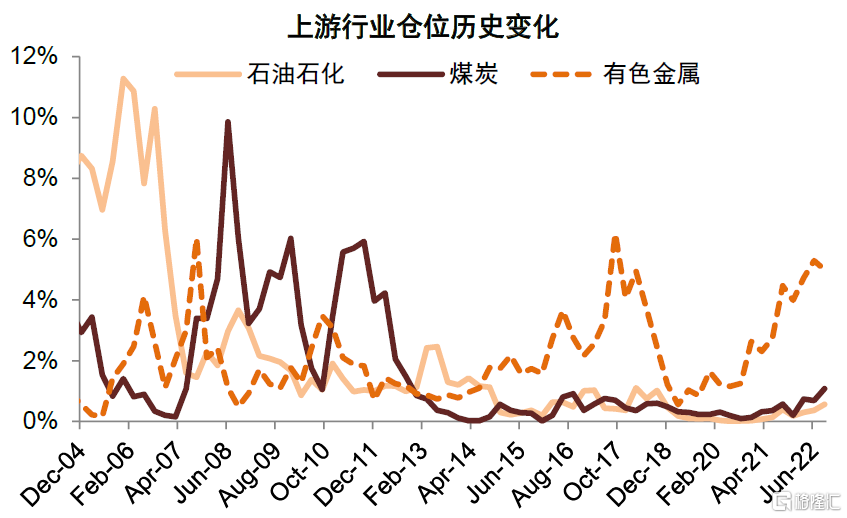

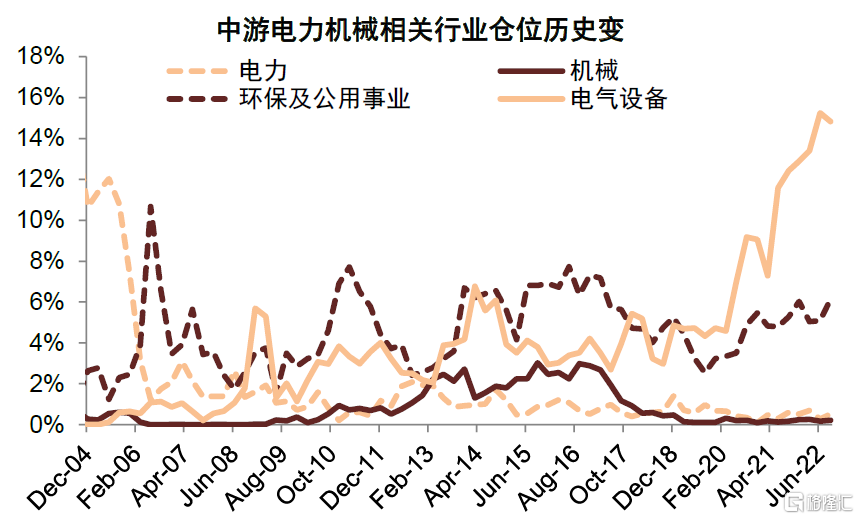

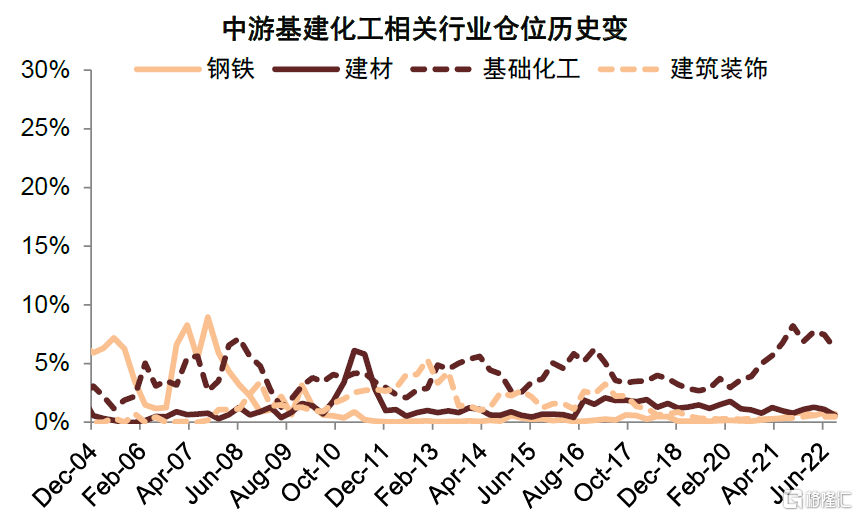

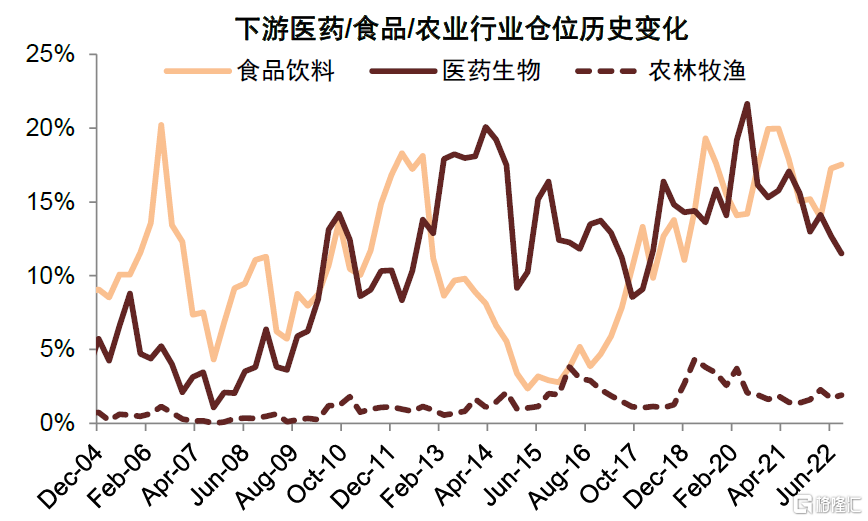

3) 三季度主動偏股型基金管理人加倉機械、計算機和房地產等受益政策潛在支持領域,減倉基礎化工和醫藥。前期公募倉位集中增配熱門賽道的現象有所變化,部分前期低配行業的倉位上升。受國際地緣風險升溫和中美關係等因素影響,產業鏈安全相關主題受到較多關注,機械板塊獲得加倉1.1個百分點(其中軍工貢獻了0.9個百分點),計算機以及煤炭分獲加倉0.6、0.4個百分點;穩地產政策持續加碼背景下,低估值的房地產板塊獲加倉約0.5個百分點;另一方面,部分消費板塊如家用電器、食品飲料和航空機場行業分獲加倉約0.4、0.3和0.2個百分點。減倉行業方面,電氣設備倉位下降0.4個百分點,光伏產業鏈倉位繼續上升抵消鋰電池板塊倉位的下降,新能源車產業鏈鏈相關的行業倉位普遍下降,基礎化工持倉下降最多逾1.2個百分點,有色金屬也下降0.3個百分點;醫藥生物持倉三季度繼續下降約1.2個百分點,整體倉位水平已降至近5年最低的水平。

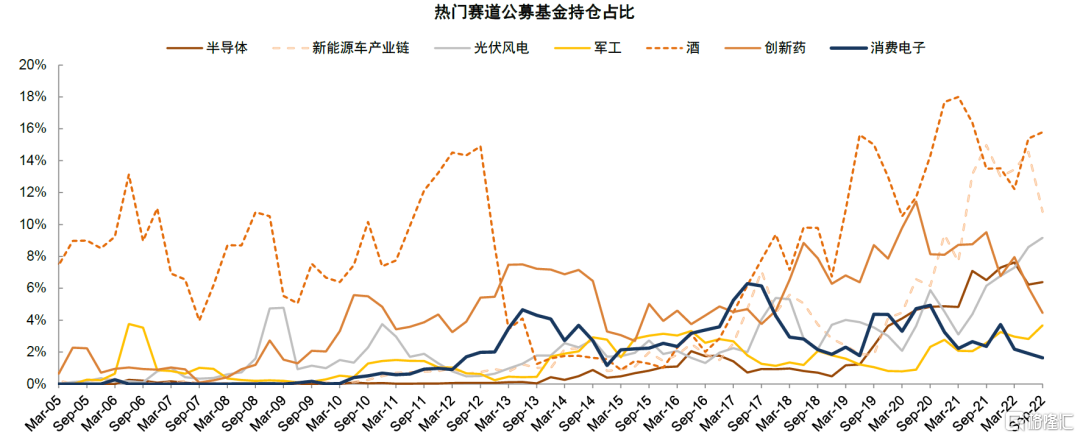

4) 熱門賽道方面,新能源車產業鏈倉位大幅下降,軍工、光伏風電有所加倉。我們梳理的半導體、創新藥(主要是CXO)、新能源汽車鏈、光伏風電、軍工、消費電子和酒類等熱門賽道,覆蓋約400家上市公司,公募重倉持股比例由上季度的55.5%降至51.9%。其中軍工、光伏風電、酒類和半導體分別上升0.9/0.6/0.4/0.2個百分點;新能源車產業鏈倉位下降3.8個百分點,創新藥和消費電子賽道倉位也小幅下降1.6/0.3個百分點。

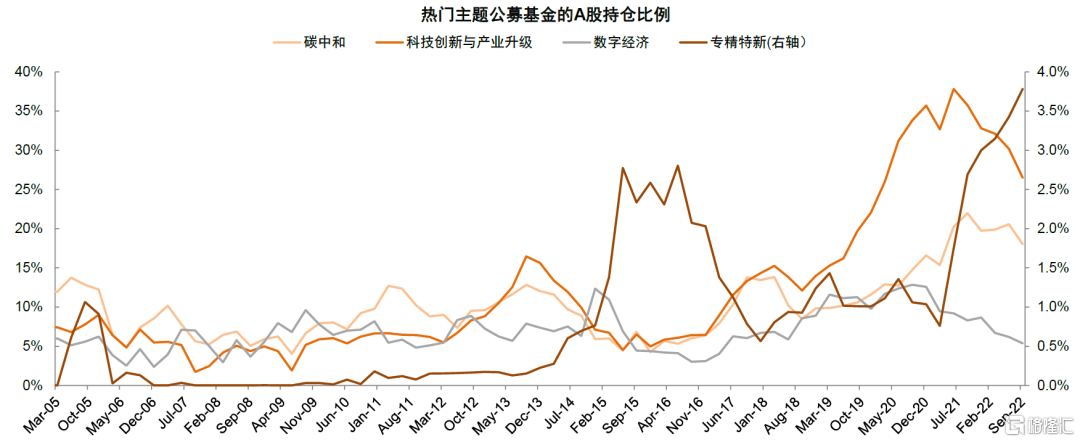

5) 專精特新主題倉位略升。我們對專精特新“小巨人”名單的上市公司統計,公募持倉由二季度的3.4%略升至3.8%,碳中和、科技創新與產業升級、數字經濟主題持倉均有所下降。

下一階段操作建議:關注催化因素,中期市場機遇大於風險。

結合最新的公募基金持倉,近期市場下跌引發公募持股規模下降,整體倉位略有下降後仍不低,熱門賽道的持倉集中度下降,而政策潛在支持且前期倉位不高的領域倉位有所上升,公募持倉擁擠度相比二季度有所改善。近期調整後的A股市場情緒和估值指標已經接近歷史較低位,已具備部分偏底部特徵,市場轉機需要關注後續主要矛盾緩解及更多潛在的催化劑,即前期的政策發力向實體經濟傳導能否更加順暢,尤是國內的房地產和消費等領域的政策支持對於主要矛盾的改善成效仍能否體現、海外緊縮和地緣風險的影響出現明顯緩解等。我們認爲中期來看,國內需潛力大、當前政策約束相對少、改革與挖潛空間足,只要政策及時適度發力,從6-12個月的角度市場機遇大於風險。配置上,政策支持領域可能有相對錶現,成長板塊仍需等待時機。我們建議在配置上仍以低估值、與宏觀關聯度不高或景氣程度尚可且有政策支持的領域爲主。成長板塊當前整體預期不算低,持倉邊際改善但整體倉位仍相對重,系統性配置機會可能還需要觀察,建議自下而上把握結構性機會,戰略性風格切換至成長的契機需要關注海外通脹及中國穩增長等方面的進展。

正文

圖表:3Q22公募基金持倉:加倉機械、計算機和房地產等受益政策潛在支持領域,減倉基礎化工和醫藥

資料來源:Wind,中金公司研究部

圖表:熱門賽道集中度回落,新能源車產業鏈倉位大幅下降,軍工、光伏風電有所加倉

資料來源:Wind,中金公司研究部

圖表:專精特新的公募重倉比例提升至3.8%,碳中和、科技創新與產業升級、數字經濟主題持倉均有所下降

資料來源:Wind,中金公司研究部;碳中和組合來自《碳中和與可持續發展背景下的投資》,科技創新與產業升級組合來自《投資科技創新》,數字經濟組合來自《數字經濟,十大趨勢》

市場概況:基金持股規模下降,但整體倉位降幅較小

2022年三季度公募股票配置佔比小幅收縮。2022年三季度A股震盪下跌,海外通脹仍有粘性、貨幣緊縮引發匯率等全球資產波動加大,國內局部疫情及地產二次探底對增長帶來影響,內外宏觀環境挑戰下,寬基指數普遍收跌,9月跌幅擴大且日成交金額降至6000億元以下。三季度代表大盤藍籌的滬深300下跌15.2%,代表成長風格的創業板指和科創50分別下跌18.6%/15.0%,主動偏股型公募基金收益率中位數爲-11.8%。在此背景下公募基金整體規模有所下降,資產總值由二季度的29萬億元降至28.5萬億元,其中股票資產從二季度6.6萬億元降至5.8萬億元,佔資產總值比重由22.8%降至20.5%,其中A股規模由二季度6萬億元降至5.3萬億元,債券資產佔比擴張2.4個百分點至51.7%。

主動偏股型基金股票倉位略降,港股配置下降。主動偏股型基金倉位由上季度的87.5%降至86.4%,仍處於近10年較高水平;偏股混合型基金倉位由87.2%降至86%,靈活配置型基金的股票倉位由71.6%降至70.8%。港股方面,三季度恆生指數/恆生科技指數下跌21%/29%,可投資港股的主動偏股型基金的港股配置比例從二季度13.4%降至11.4%。

圖表:全部公募基金中股票市值回落至5.80萬億元

資料來源:Wind,中金公司研究部

圖表:全部基金資產中股票佔比環比小幅下降

資料來源:Wind,中金公司研究部

圖表:主動偏股型基金中股票市值爲2.96萬億元

資料來源:Wind,中金公司研究部

圖表:主動偏股型基金股票倉位小幅回落至86.4%

資料來源:Wind,中金公司研究部

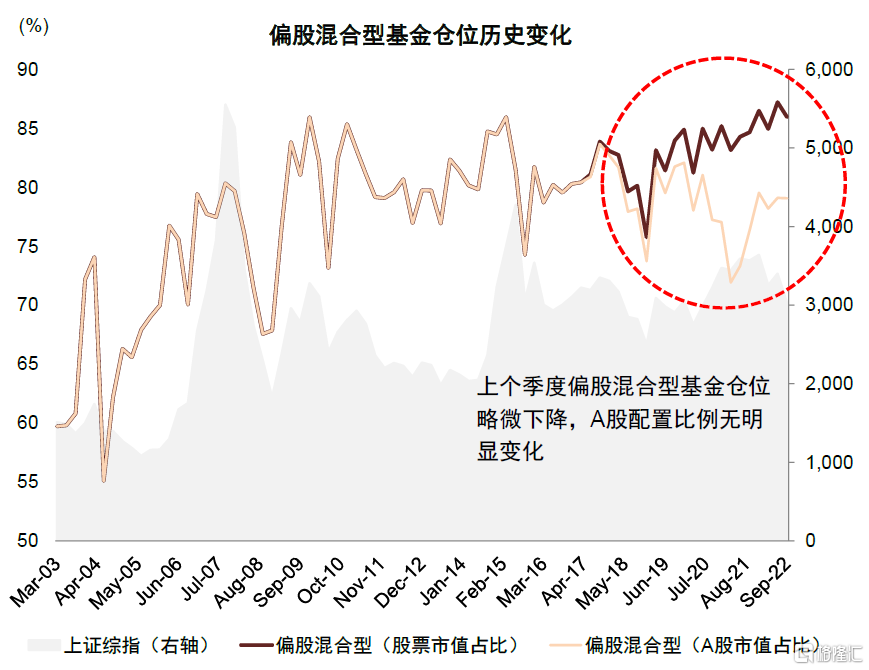

圖表:偏股混合型基金倉位歷史變化

資料來源:Wind,中金公司研究部

圖表:靈活配置型基金倉位歷史變化

資料來源:Wind,中金公司研究部

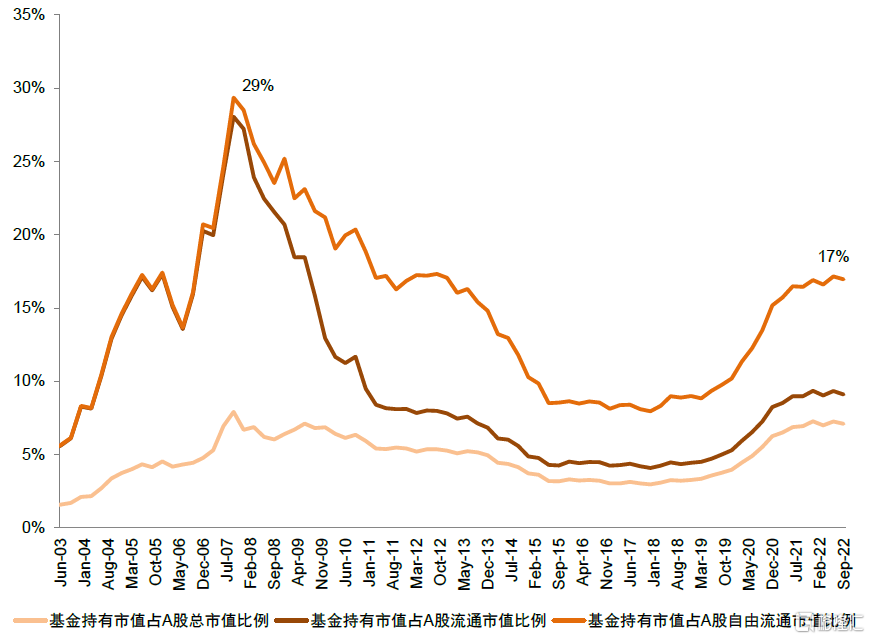

圖表:基金持股佔A股自由流通市值比例小幅回落

資料來源:Wind,中金公司研究部

配置特徵:持股集中度降低,成長倉位分化

從主動偏股型基金的重倉持股來看,熱門賽道分化,疫後景氣度修復成爲主線,具體來看,我們總結了以下特徵:

龍頭公司持股集中度下降。主動偏股型基金重倉前100公司重倉市值佔比由二季度63.2%降至59.7%,重倉前20市值佔比由33.6%降至31%。其中寧德時代、隆基綠能重倉市值下降超200億元,藥明康德、華友鈷業、東方財富和貴州茅臺也降逾100億元;陽光電源重倉市值上升較多;港股美團、騰訊減倉較多,越秀地產加倉較多。

主板、北交所倉位回落,科創板、創業板加倉。主板三季度倉位回落,重倉倉位由上季度的73%降低至70.7%。科創板三季度倉位提升,重倉倉位由上季度的5.7%升至7.9%;創業板倉位小幅略升,重倉倉位由上季度的21.2%升至21.5%;北交所三季度持倉小幅略降,重倉倉位約0.13%。

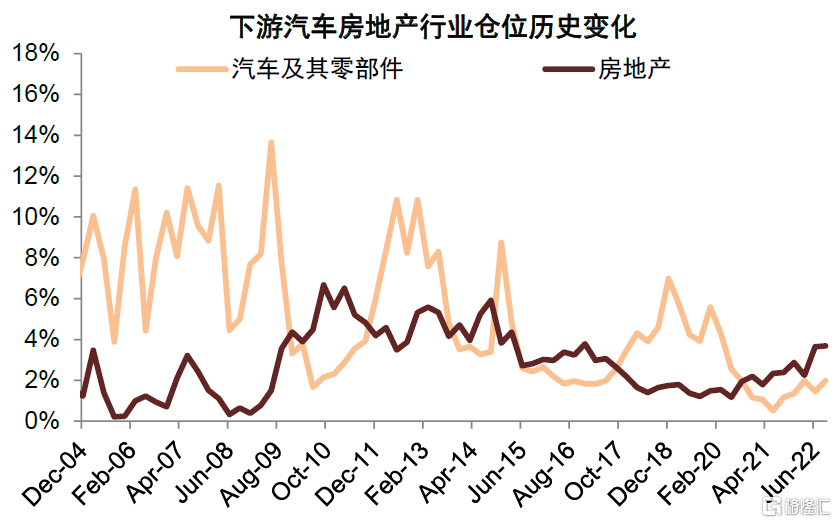

三季度主動偏股型基金管理人加倉機械、計算機和房地產等受益政策潛在支持領域,減倉基礎化工和醫藥。前期公募倉位集中增配熱門賽道的現象有所變化,部分前期低配行業的倉位上升。受國際地緣風險升溫和中美關係等因素影響,產業鏈安全相關主題受到較多關注,機械板塊獲得加倉1.1個百分點(其中軍工貢獻了0.9個百分點),計算機以及煤炭分獲加倉0.6、0.4個百分點;穩地產政策持續加碼背景下,低估值的房地產板塊獲加倉約0.5個百分點;另一方面,部分消費板塊如家用電器、食品飲料和航空機場行業分獲加倉約0.4、0.3和0.2個百分點。減倉行業方面,電氣設備倉位下降0.4個百分點,光伏產業鏈倉位繼續上升抵消鋰電池板塊倉位的下降,新能源車產業鏈鏈相關的行業倉位普遍下降,基礎化工持倉下降最多逾1.2個百分點,有色金屬也下降0.3個百分點;醫藥生物持倉三季度繼續下降約1.2個百分點,整體倉位水平已降至近5年最低的水平。

熱門賽道方面,新能源車產業鏈倉位大幅下降,軍工、光伏風電有所加倉。我們梳理的半導體、創新藥(主要是CXO)、新能源汽車鏈、光伏風電、軍工、消費電子和酒類等熱門賽道,覆蓋約400家上市公司,公募重倉持股比例由上季度的55.5%降至51.9%。其中軍工、光伏風電、酒類和半導體分別上升0.9/0.6/0.4/0.2個百分點;新能源車產業鏈倉位下降3.8個百分點,創新藥和消費電子賽道倉位也小幅下降1.6/0.3個百分點。

專精特新主題倉位略升。我們對專精特新“小巨人”名單的上市公司統計,公募持倉由二季度的3.4%略升至3.8%,碳中和、科技創新與產業升級、數字經濟主題持倉均有所下降。

圖表:3Q22主動偏股型基金重倉比例

資料來源:Wind,中金公司研究部

圖表:基金重倉倉位季度變化情況

資料來源:Wind,中金公司研究部

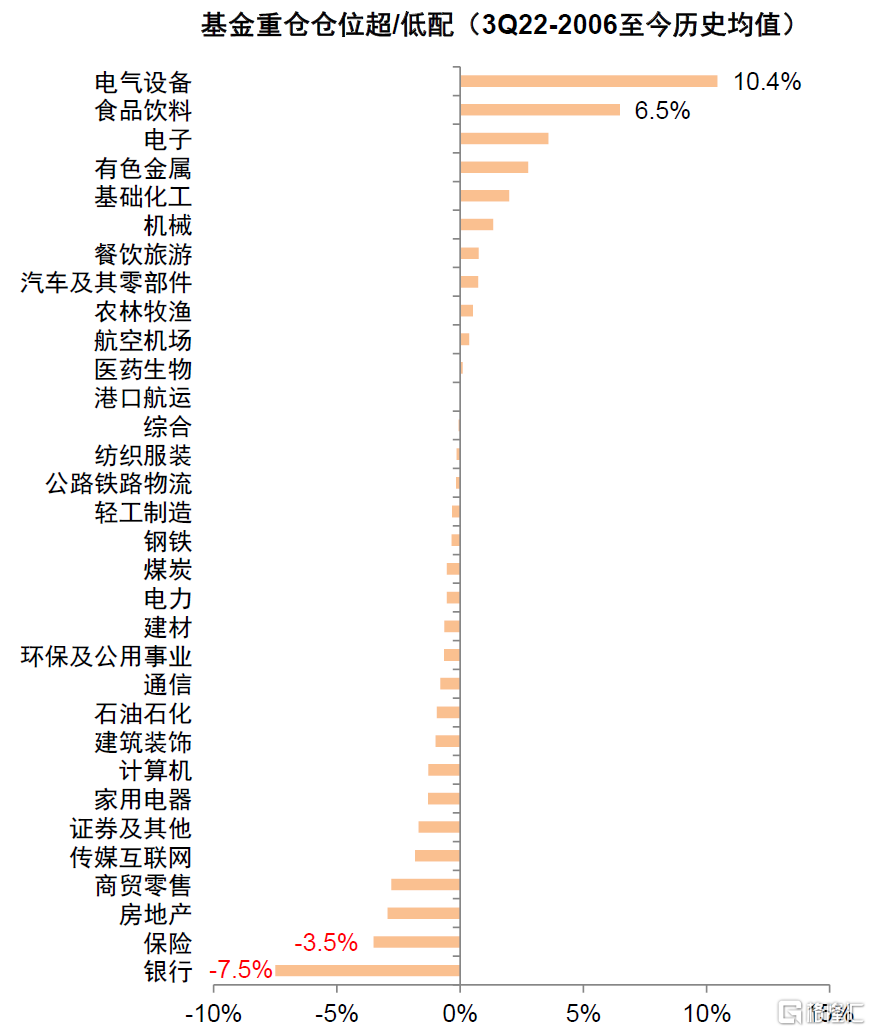

圖表:基金重倉倉位超/低配情況(當前/歷史均值)

資料來源:Wind,中金公司研究部

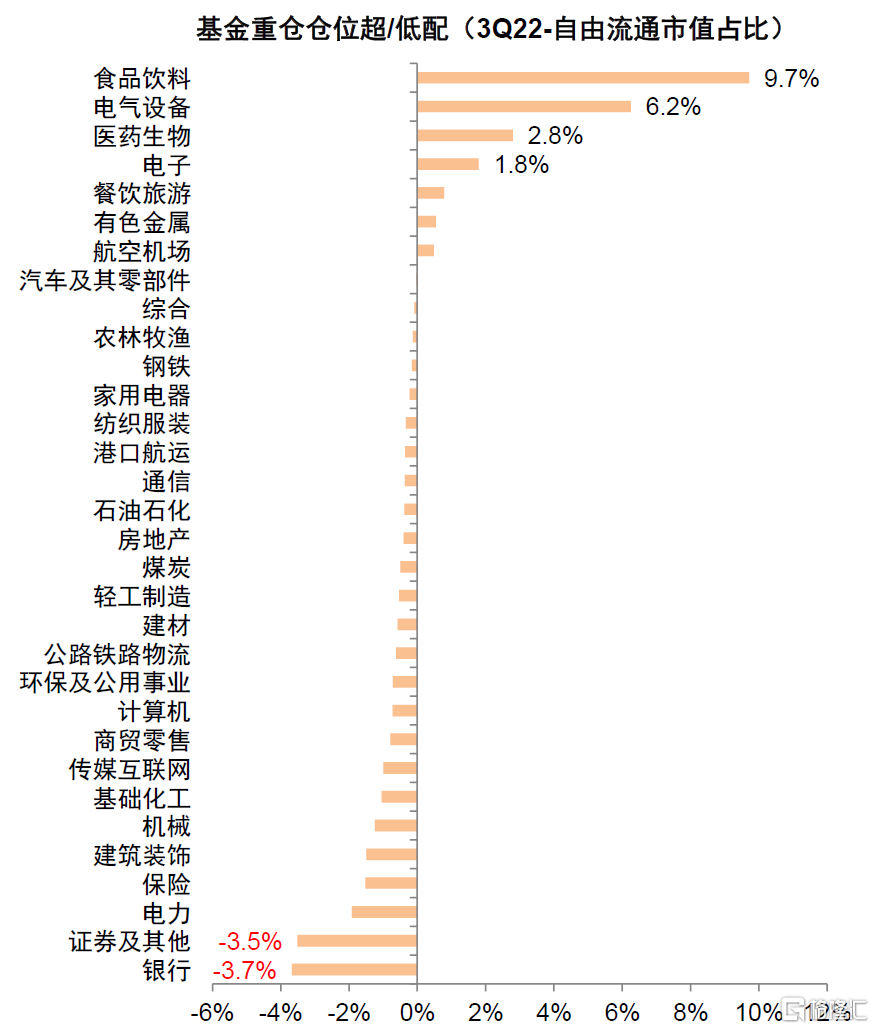

圖表:基金重倉倉位超/低配情況(當前/市值佔比)

資料來源:Wind,中金公司研究部

圖表:基金倉位風格變化(按板塊)

資料來源:Wind,中金公司研究部

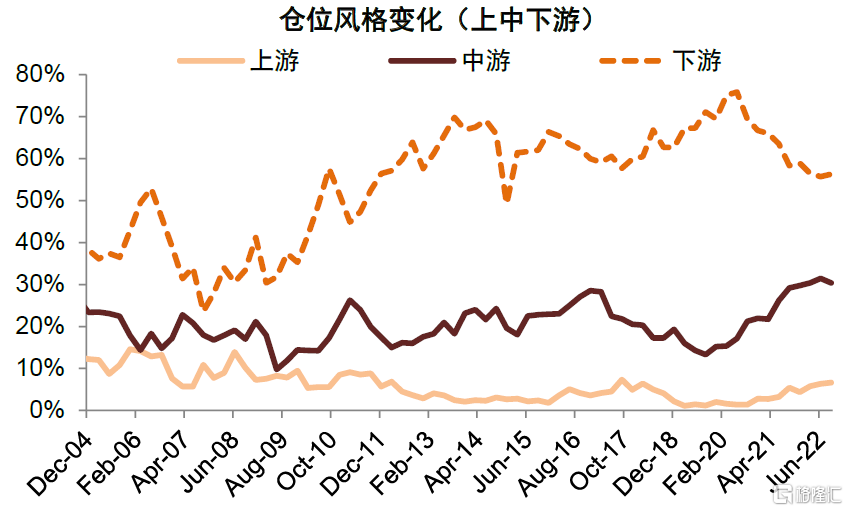

圖表:基金倉位風格變化(按上中下遊)

資料來源:Wind,中金公司研究部

圖表:上遊行業基金倉位變化

資料來源:Wind,中金公司研究部

圖表:中遊電力機械行業基金倉位變化

資料來源:Wind,中金公司研究部

圖表:中遊基建化工相關行業基金倉位變化

資料來源:Wind,中金公司研究部

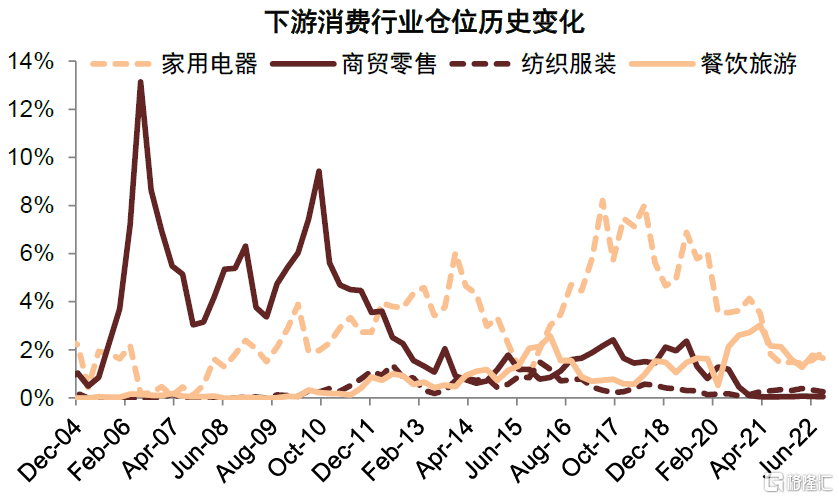

圖表:下遊消費相關行業基金倉位變化

資料來源:Wind,中金公司研究部

圖表:下遊醫藥/食品/農業行業基金倉位變化

資料來源:Wind,中金公司研究部

圖表:下遊汽車房地產相關行業基金倉位變化

資料來源:Wind,中金公司研究部

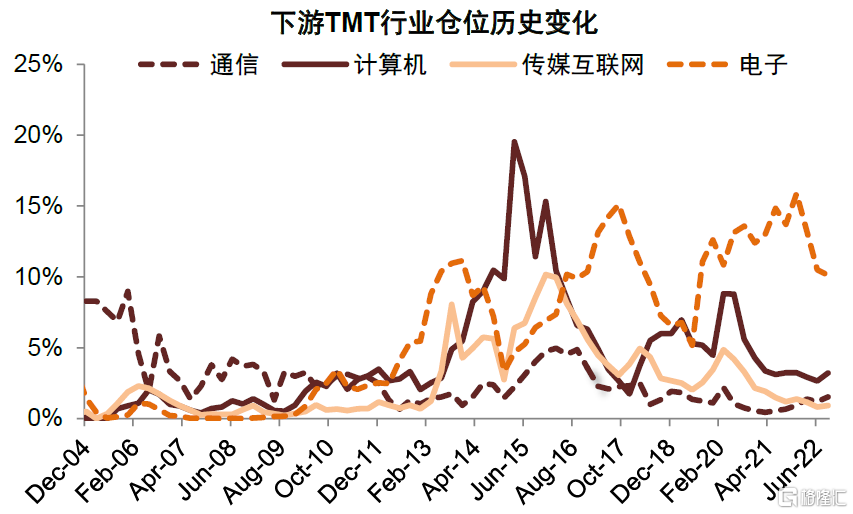

圖表:下遊TMT相關行業基金倉位變化

資料來源:Wind,中金公司研究部

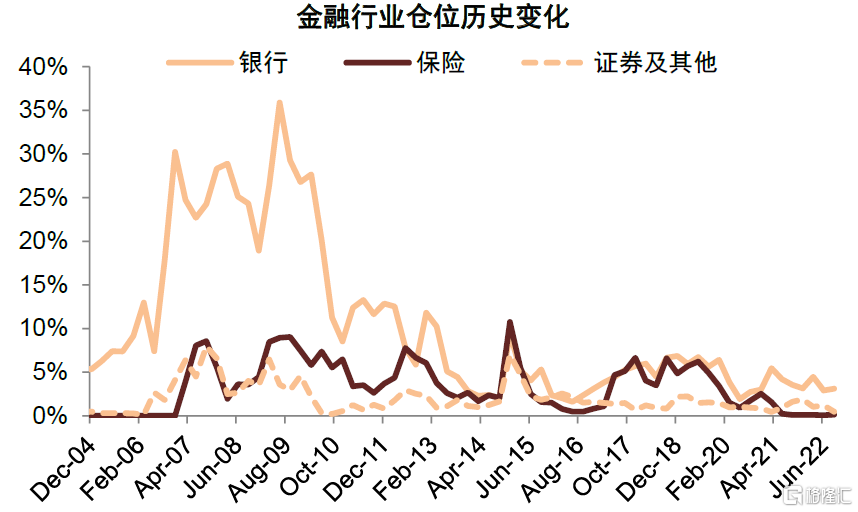

圖表:金融行業基金倉位變化

資料來源:Wind,中金公司研究部

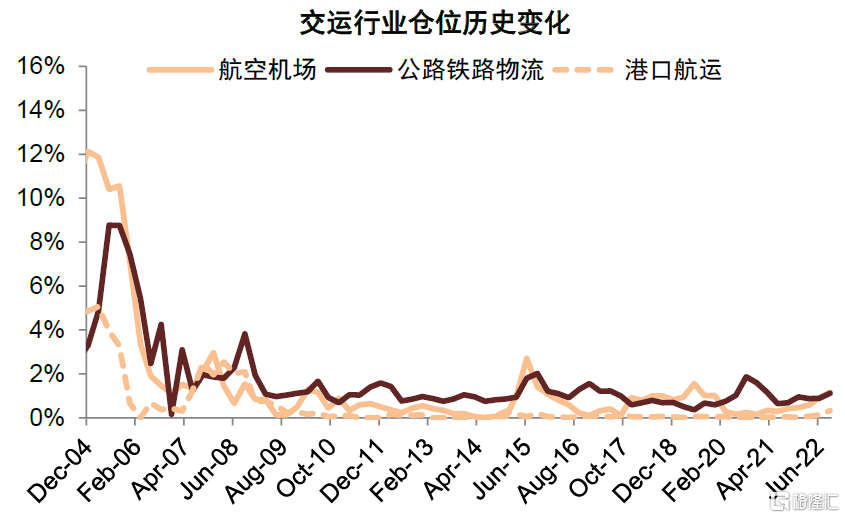

圖表:交通運輸行業基金倉位變化

資料來源:Wind,中金公司研究部

下一階段操作建議:關注催化因素,中期市場機遇大於風險

結合最新的公募基金持倉,近期市場下跌引發公募持股規模下降,整體倉位略有下降後仍不低,熱門賽道的持倉集中度下降,而政策潛在支持且前期倉位不高的領域倉位有所上升,公募持倉擁擠度相比二季度有所改善。近期調整後的A股市場情緒和估值指標已經接近歷史較低位,已具備部分偏底部特徵,市場轉機需要關注後續主要矛盾緩解及更多潛在的催化劑,即前期的政策發力向實體經濟傳導能否更加順暢,尤是國內的房地產和消費等領域的政策支持對於主要矛盾的改善成效仍能否體現、海外緊縮和地緣風險的影響出現明顯緩解等。我們認爲中期來看,國內需求潛力大、當前政策約束相對少、改革與挖潛空間足,只要政策及時適度發力,從6-12個月的角度市場機遇大於風險。

配置上,政策支持領域可能有相對錶現,成長板塊仍需等待時機。我們建議在配置上仍以低估值、與宏觀關聯度不高或景氣程度尚可且有政策支持的領域爲主。成長板塊當前整體預期不算低,持倉邊際改善但整體倉位仍相對重,系統性配置機會可能還需要觀察,建議自下而上把握結構性機會,戰略性風格切換至成長的契機需要關注海外通脹及中國穩增長等方面的進展。

相關股票

中金:公募基金三季度持股略降 中期市場機遇大於風險

格隆匯 10-27 08:13市場調整下,哪些資產受到關注?

格隆匯 10-27 09:14

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641