全球天然氣市場版圖的新變化

格隆匯 09-21 14:48

本文來自:能源新媒,作者:濟民

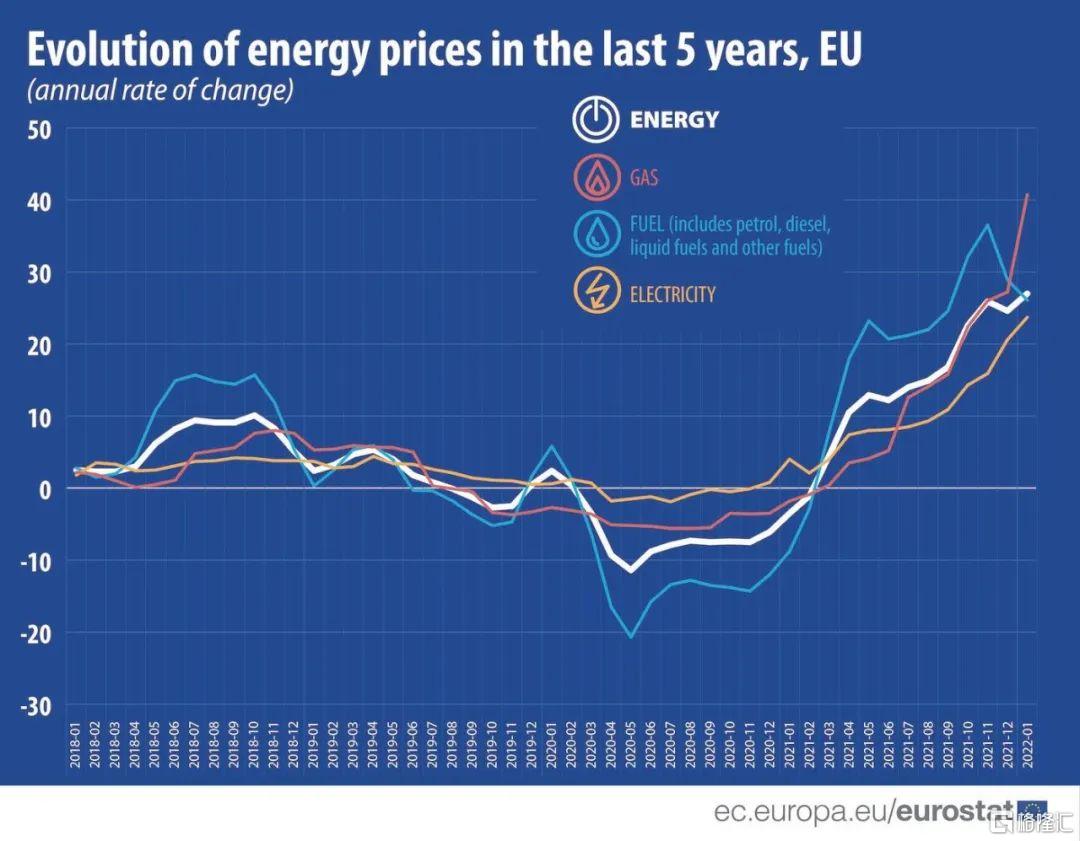

最近幾年全球能源市場逢多事之秋,一直跌宕起伏。其中的“引擎”恐非天然氣市場波動莫屬。2021年夏季全球氣候出現異常,歐洲尤甚。高溫炎熱的夏季極大拉動電力需求,而同一時期歐洲寄予厚望的風電受極端天氣影響出工不出力,使得歐洲夏季天然氣發電需求猛增,各國動用了天然氣儲備。

天然氣儲備動用之後,爲確保天然氣全年穩定供應,歐洲自夏季開始便爲儲氣庫補氣,天然氣市場出現了淡季不淡現象並波及全球。由於之前受疫情影響全球油氣投資銳減,天然氣供應本就偏緊,在需求“淡季不淡”的驅動之下,供應不足的慣性一直延續到冬季,導致了氣價高漲併產生連鎖反應,能源價格全面飆升。今年以來,俄烏衝突的爆發爲天然氣市場的恢復又增加了不確定性。

傳統勢力變化

市場恢復本就不易,地緣政治再動盪無異於雪上加霜,市場變化也因此變得更加複雜。外部環境的變化對全球主要天然氣生產大國產生深刻影響,各國情況不同影響各異,全球天然氣生產版圖因之生變。

美國以頁巖氣爲主體的天然氣供應發力。

衆所周知,頁巖油氣革命之後,頁巖氣開始成爲美國天然氣產量增長的主力。依靠頁巖氣“紅利”,美國在過去十多年裏坐上了全球天然氣生產的頭把交椅,天然氣產量躍居全球第一。

儘管不時面對油價氣價波動,頁巖氣產量在過去十多年基本上是處於穩增長狀態,表現出頑強的生命力。只是在新冠肺炎疫情全球蔓延時期,頁巖油氣產業受到低油氣價格及投資限制,產量增長出現停滯,此外拜登能源新政對其也有一定程度的制約。但在歐美能源荒出現之後,能源新政又有所鬆動,頁巖油氣生產再次恢復。特別是在今年的俄烏衝突爆發之後,由於歐洲擔心天然氣供應在冬季出現斷供現象,於是加大從全球尋求替代氣源力度,這一市場變化爲美國頁巖油氣產業復甦提供了強勁的動力。

在海外市場需求驅動之下,預計2022年美國國內天然氣產量將突破1萬億立方米,且這一勢頭有望在2023年延續。美國國內的天然氣產量重點增長地區是馬塞勒斯、海恩斯維爾和尤蒂卡等主要頁巖區。睿諮得公司估計這三個主要頁巖區頁巖氣年產量分別爲2500億立方米、1700億立方米和700億立方米。

俄羅斯天然氣產量下降幾成定局。

俄羅斯是油氣生產大國,但從其近年發展歷程看,俄羅斯油氣產量增長對外資有着高強度的依賴。俄羅斯國內大型油氣田經過多年開採之後,呈現產出逐年遞減特點。資源接替潛力區主要集中在永久凍土帶、高寒地區以及深海地區,資源條件複雜,所需投資巨大。

俄羅斯想要保持產能的正常運行需要有先進的油氣生產技術支撐及投資跟進,而俄羅斯油氣工業在這一方面並無積累優勢。上世紀90年代以來的俄羅斯油氣產量增長基本不是依靠新的重大油氣發現,而是通過吸引外資獲得油氣田開發急需的資金和技術方式支撐。

據國際能源機構有關數據評估,俄羅斯每年僅維持油氣生產就至少需要上百億美元的投資,後續油氣田要實現大開發則需要更多的資金投入。據俄羅斯制定的相關油氣中長期發展規劃,到2030年前俄羅斯天然氣行業需投資6000億美元。

俄羅斯國內石油天然氣基礎設施年久失修,更換維修所需資金巨大。俄烏衝突爆發以後,歐美對俄羅斯實施金融制裁,限制俄油氣出口,同時禁止對俄出口相關技術設備,要求歐美石油公司紛紛撤資俄羅斯,導致其油氣領域投資更加不足,必然影響到俄羅斯國內油氣再生產循環的正常運行。據睿諮得公司預測,2022年俄羅斯國內天然氣產量降至6000億立方米以內,同比降幅約10%。

伊朗天然氣產量穩定,但其未來走向充滿不確定性。

伊朗是全球天然氣大國,儲量與俄羅斯不相上下,但伊朗的天然氣遠未得到深度開發,天然氣產量基本上是自給自足,2500億立方米中僅有不足100億立方米的天然氣出口至歐洲。

擁有豐富的儲量而產量不及預期與伊朗長期遭受歐美製裁有關。歐美對伊朗的制裁重點就是限制其石油出口和禁止對其油氣投資。目前的環境出現了一些積極變化,去年的歐洲氣荒及今年俄烏衝突之後,伊朗的油氣工業解除制裁可能會出現轉機。

氣荒之後歐洲叫停了激進的去化石能源行動,依然強調化石能源地位重要性,俄烏衝突的爆發進一步堅定了歐洲擺脫俄氣的願望。對歐洲而言,實現上述目標最爲理想的選擇是發現新的替代氣源。在此形勢下,伊朗以其資源和地理位置的優勢成爲歐洲理論上最爲理想的選擇。

在此形勢下,歐美與伊朗針對制裁解禁的談判取得進展可能性進一步增大。伊朗的天然氣產能釋放,歐洲的用氣燃眉之急可望得以較好解決。雖然最近一次美伊談判並未取得突破,但突破的可能性還是有的。只要歐洲氣荒風險不消除,美伊核談判就完全有逆轉的可能。

從近期歐洲高溫,俄氣供應歐洲總量下降等情況看,歐洲2022年的天然氣供應前景並不樂觀,不排除再次出現氣荒的可能。歐美同處是一個陣營,美國解圍歐洲是其“責任與義務”。問題在於,歐洲的天然氣雖然一定程度可以依靠美國進口,但美國的天然氣出口並不全部針對歐洲一個地區,歐洲不能把希望全部寄託在美國身上,遠親不如近鄰。

新格局演進

在美伊核談遲遲不能取得進展之際,在拜登總統親自赴歐洲敦促以沙特爲代表的歐佩克增產石油、平抑通脹的特殊時刻,普京總統不顧舟車勞頓,赴伊朗訪問並與伊朗簽訂400億美元的合作大單。俄美元首的中東之行折射出兩國對中東國家和戰略同盟的重視,折射出中東在未來俄美油氣博弈中的地位。

俄羅斯與伊朗均爲天然氣大國,兩國的天然氣儲量佔到全球天然氣儲量近半的比例。未來無論外部環境怎麼變化,只要天然氣是主體能源,俄羅斯與伊朗的地位就無法撼動。

2021年歐洲氣荒之後,天然氣在歐洲各國能源結構中的地位進一步得以鞏固已是事實。在當前俄羅斯與伊朗均遭受制裁,歐洲急於擺脫俄氣依賴的形勢下,兩國的抱團合作在一定程度上增強了抵抗歐美製裁的底氣。俄羅斯未來投資伊朗天然氣田開發以及天然氣液化項目將顯著增強俄在伊朗天然氣開發上的話語權。

換而言之,未來伊朗天然氣要進入歐洲,一定程度上還取決於俄羅斯,要看俄羅斯的眼色,畢竟俄羅斯是伊朗天然氣的投資方。理論上講,歐洲用上了伊朗的天然氣必然在一定程度上形成對俄氣的替代,這一點應該是俄羅斯所不願意看到的。因此,一旦俄在伊朗未來天然氣領域有了話語權,俄羅斯必定主張伊朗的天然氣更多的流向亞洲國家以減輕自身氣源在歐洲市場的競爭壓力。就這一點而言,伊朗未來應該是歐美和俄羅斯爭取的對象,俄羅斯與其合作很有戰略眼光。

卡塔爾與澳大利亞產量穩定,但流向會發生變化。作爲傳統的天然氣出口大國,卡塔爾與澳大利亞兩國天然氣產業發展環境穩定,不像伊朗與俄羅斯那樣遭受歐美製裁事件的影響,卡塔爾與澳大利亞的天然氣產量多年來一直保持穩定。

未來供應格局的變化主要集中在流向方面。不久前德國與卡塔爾達成協議,根據協議卡塔爾今後將增加對德國天然氣供應量。德國是俄氣大用戶,在此次對俄製裁中表現得非常積極,尋求替代氣源的力度也甚爲搶眼,其觸角目前正伸向亞非地區。

卡塔爾目前出口LNG絕大多數流向亞太國家,出口歐洲的天然氣佔其出口總量的1/4;澳大利亞的天然氣則主要流向中日韓等亞洲國家,極少部分出口至歐洲。但是隨着歐洲在全球找氣力度加大及觸角的延伸,卡塔爾和澳大利亞的部分出口量將流向歐洲,目前已經出現跡象。流向改變的同時,上述兩國國內天然氣產量增長也並非沒有可能。

中國是天然氣生產與消費大國,目前天然氣消費中的40%以上來自海外市場,未來天然氣需求還將增長,距離峯值需求還有較長時期。

中國的天然氣進口與上述主要天然氣資源國家均有交集。能源荒和俄烏衝突之下的全球天然氣市場將進入深度變革期,變革過程對中國的天然氣需求必定帶來系列影響,需要及早做出應對和佈局。

就近期看,歐洲加大從全球搶氣力度勢必導致主要資源國天然氣供應趨緊,天然氣現貨在今冬的價格有可能走高,增加我國的進口成本。從遠期看,若伊朗未來天然氣產能得以釋放,我國海外天然氣進口渠道將得以拓寬。

歐洲碳中和大考

格隆匯 09-26 17:43

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641