天風證券:降息響應“穩地產”

uSMART盈立智投 08-16 11:35

一、本月縮量續作MLF和下調LPR利率在預期之中,

但MLF/OMO降息10BP超市場預期

8月15日,央行開展4000億元1年期MLF操作,中標利率爲2.75%。本月MLF到期6000億元,上月報價爲2.85%,MLF“量縮價降”。同時,央行開展20億元公開市場逆回購操作,並下調逆回購利率10BP。

受房地產拖累,7月PMI、金融數據、經濟數據超預期走弱,市場對本月銀行再次下調LPR利率以緩解地產信用收縮是有一定預期的。但是考慮到海外貨幣政策收緊、國內可能面臨結構性通脹壓力等因素,市場並未預期本月央行會直接下調MLF/OMO利率。

因此受MLF/OMO降息的刺激,債券收益率大幅回落,10年國債到期收益率下行超過5BP,跌破2.70%的關鍵點位。

二、如何理解MLF/OMO利率雙降?

今年上半年,房地產成爲了經濟中最主要的拖累項,2022年上半年房地產業對GDP累計同比的貢獻率爲-13.6%,創20年來新低。7月金融數據和經濟數據走弱也是主要受到房地產的拖累。7月房地產累計同比-6.4%,當月同比增速-12.3%;房地產銷售面積累計同比-23.1%,當月同比-28.9%,最終拖累居民信貸需求和消費需求。

7月政治局會議強調“要穩定房地產市場”之後,各地方各部門紛紛出臺相關舉措,比如銀保監表示支持地方做好“保交樓”工作,促進房地產市場平穩健康發展;近期多地出臺取消限購、提高公積金額度、提供購房補貼等政策。此次央行降息也是響應政治局會議“要穩住房地產市場”的政策號召。

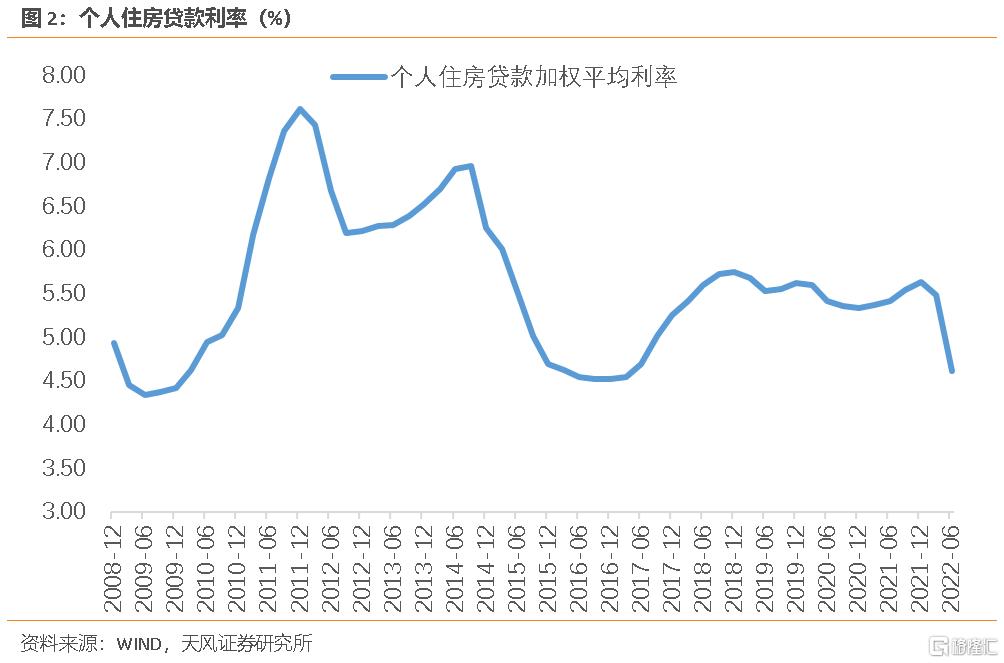

降息可以引導銀行降低房貸利率,預計8月房貸定價基準利率(即5年期LPR利率)下降10BP,首套房貸款利率下限至少降至4.15%,同時能緩解房企利息成本。目前房地產開發企業的存量貸款規模12.49萬億,如果按照下降10BP計算,1年能夠節省124.9億元利息支出。

三、如何理解縮量續作MLF?

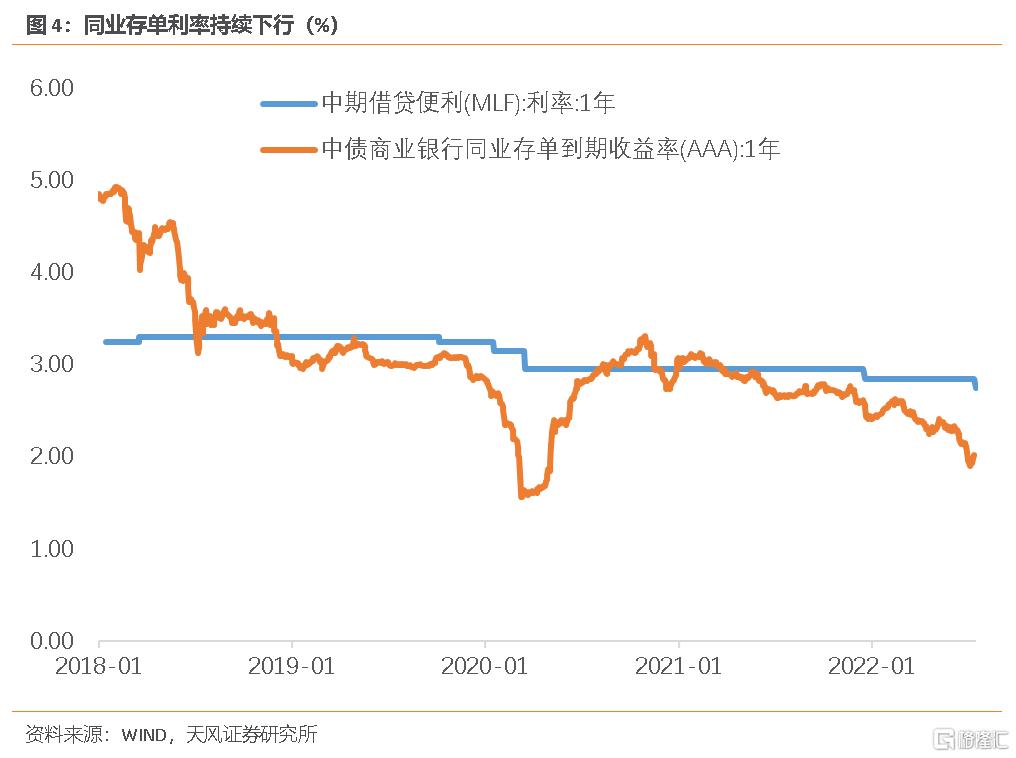

MLF縮量在市場預期內,比較容易理解,受財政資金下發、房地產融資需求疲軟等因素的影響,銀行間市場流動性十分充裕。從價的角度看,自4月以來,市場資金利率一直位於政策利率之下,銀行同業存單利率與MLF利率之間的差距也在持續走闊;從量的角度看,6月超儲率爲1.5%,高於去年同期1.2%的水平。

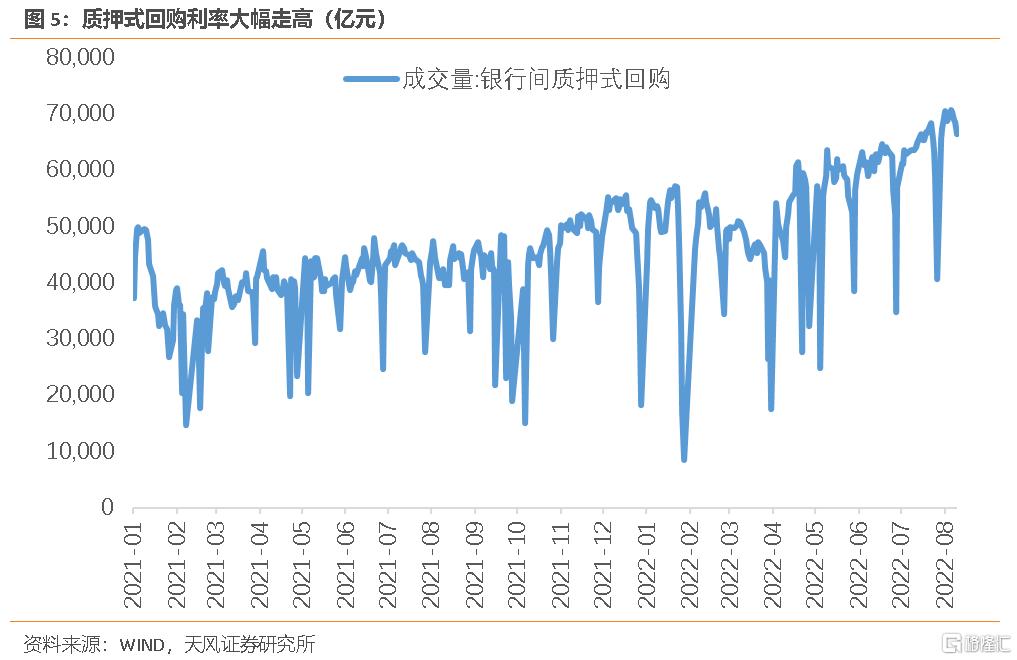

在資金利率偏低的時候,金融機構槓桿開始上升,銀行間質押式回購規模一度超過了7萬億元。縮量操作體現了央行雖然短期爲了“寬信用”容忍了資金利率與政策利率的背離,但是也要儘量避免資金空轉。後續隨着經濟逐漸企穩,市場利率還是會向政策利率迴歸。

四、爲什麼這次要先降息才能下調LPR?

在目前“政策利率+央行引導->LPR利率->貸款利率”的傳導模式下,降低銀行負債成本是引導商業銀行降低實體融資成本的重要方式。

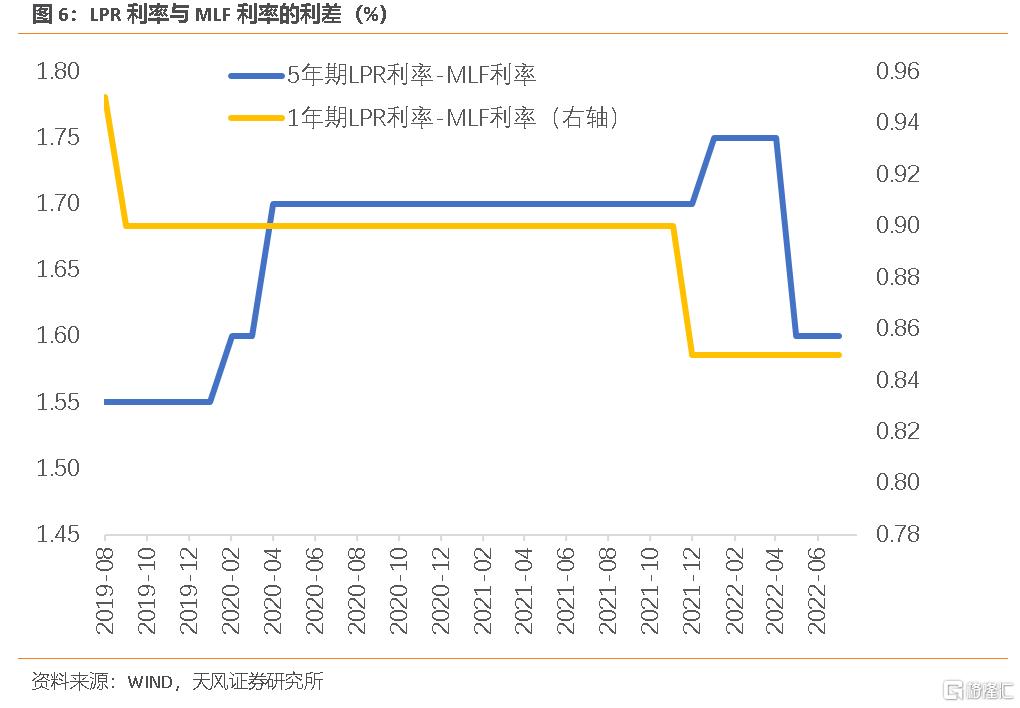

去年11月以來,央行通過發揮貸款市場報價利率改革效能和指導作用,在MLF利率僅下調10BP的情況下,引導1年期LPR利率下滑15個BP,5年期LPR利率下滑20個BP。但是這種非對稱式的降息在很大程度上壓降了銀行的淨息差空間。2022年1季度商業銀行的淨息差只有1.97%,位於歷史低位,今年5月5年期LPR利率再度下調15BP,預計銀行的淨息差進一步被壓縮。因此降低MLF利率成爲央行引導銀行主動降低LPR報價的必要選擇之一。

按照此前的經驗,銀行會等幅下調1年期LPR利率,半幅下調5年期LPR利率,比如2022年1月央行下調MLF利率10BP,1年期和5年期分別下調10BP和5BP。不過目前房地產市場穩定優先,央行可能引導商業銀行等幅甚至更大幅度調降5年期LPR利率,從而釋放更多的中長期貸款需求。此前1年期與5年期的LPR利率的非對稱式下調,也給了這個月5年期LPR利率更大幅度下調的空間。

本次降息是對政治局會議定調“要穩住房地產市場”的政策響應,也是當下房地產下行壓力較大、銀行息差壓縮後的積極主動作爲,降息也確定了在房地產對經濟的拖累未結束之前,貨幣政策依然保持以我爲主、流動性合理充裕的態度。

風險提示

疫情再次出現反彈;政策執行力度不及預期;經濟增速復甦不及預期

相關股票

中信建投:LPR利率料將跟隨MLF利率調降 降息窗口期還未關閉

格隆匯 08-16 07:51華泰固收:“勢”在必行的降息與縮量

格隆匯 08-15 21:16

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641