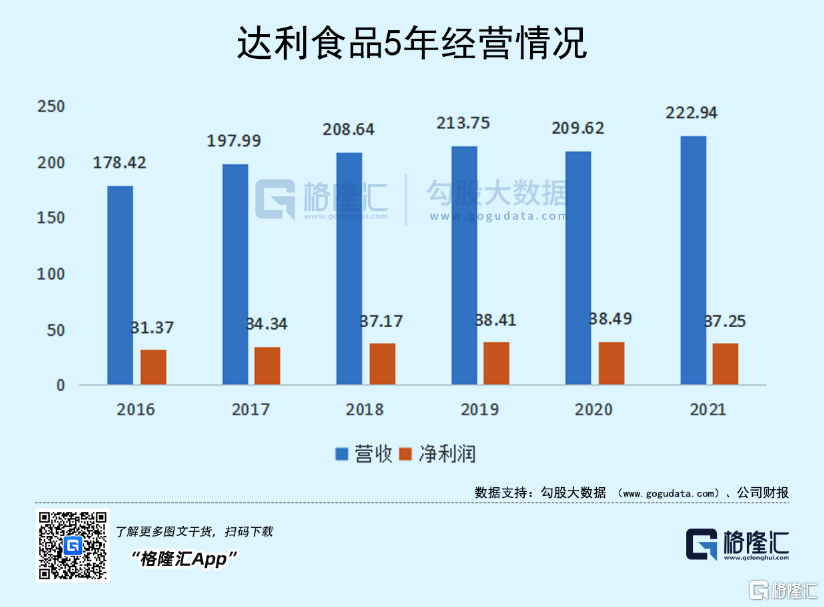

近日,達利食品發佈了2021年財報,實現營收229.94億,同比增長9.7%,規模再創歷史新高。實現淨利潤37.25億,同比微跌,基本持平,在全球原材料價如PET等價格大幅上升的壓力之下,這算一個不錯的表現。

不過這份財報的最大的亮點並不在於營收的整體規模和增速上,而是在我們細拆達利食品結構後所呈現的新的增長點上。

這關係到投資達利食品的關鍵邏輯。

1

三大戰略品牌均獲雙位數增長,家庭消費板塊“三連漲”

達利食品的產品線非常豐富,公司根據戰略發展需要,將其主要劃分為三大板塊,分別是家庭消費、休閒食品和即飲飲料。

其中休閒食品板塊是當前公司的最大盤子,裏面有許多家喻户曉的品牌,如好吃點、可比克,這塊因為盤子大,基數高,想繼續快速成長很難,只要穩住基本盤就行。即飲飲料裏,部分產品如涼茶,也一樣是這個問題。

投資達利目前真正需要關注的是三個戰略品牌的增長情況,一個是即飲飲料裏的功能飲料樂虎品牌,另兩個是家庭消費板塊的短保美焙辰和植物基蛋白飲料豆本豆。

2021年樂虎實現營收32.22億,同比增長16.3%,美焙辰實現營收13.9億,同比增長33.5%,豆本豆實現營收22.45億,同比增長16.8%。三大戰略品牌均實現了雙位數增長。

尤其需要指出的是,豆本豆是2017年推出的,美焙辰是2018年推出的,也就是僅用了三四年時間,這兩個品牌就分別達到了10億和20億的級別。從2019年到2021年,包括豆本豆和美焙辰的家庭消費板塊,營收分別是26.57億元、29.63億元、36.35億元,實現了“三連漲”。

2021年,三大戰略品牌總營收68.57億,佔到了總營收比例近30%。可以預計的是,這個比例還會繼續上升,因為無論是功能飲料,還是短保及植物基蛋白飲料,都在國內還有很大的成長空間。

2

樂虎乘功能飲料東風,銷售額有望繼續提升

先説功能飲料這塊。

樂虎於2013年4月推出,上市沒多久後市佔率就進入了行業前三。這主要得益於公司的品牌營銷、渠道建設和產品策略。

功能飲料與其他休閒飲料不同,其他休閒飲料核心訴求在於多變的口感,一般有進店再消費決策的習慣,而消費者對功能飲料的核心訴求明晰且穩定,即抗疲勞,補能量,這導致功能飲料具備一定功能性,其消費羣體往往擁有更高的消費頻次,更強的品牌粘性。這些特性令功能飲料的品牌認知非常關鍵,這種優勢一旦形成,就很難丟掉。

在品牌打造上,樂虎偏好贊助體育活動,以“喝樂虎、提神投疲勞”為廣吿語,通過線上及線下廣吿投放、贊助體育及電競活動、熱鬧影視綜藝、大學校園活動等,建立了消費者對樂虎的認知。

當然,光有品牌還不行,還需要有觸達消費者的途徑。

在渠道建設上,樂虎依託達利的全國網點優勢快速鋪設,主打超市、連鎖便利店、三四線城市小賣店,並且特別重視校園、車站等具備較大增長潛力的特通渠道。2021年樂虎建立了專門的銷售團隊,強化核心門店管理。目前樂虎覆蓋了達利一半以上的銷售網點,且在持續招新的經銷商,網點數量有望持續增長。

在品牌和渠道加持下,樂虎還選擇了靈活的產品策略。樂虎根據不同渠道特徵,去匹配不同規格的產品,以吸引消費者。同時,樂虎的激勵機制靈活,給予終端及經銷商更加靈活和合理的激勵制度,渠道推力足。

這些都使樂虎取得了高於行業平均增速,獲取了更多市場份額的因素。

未來市場的爭奪將在中國的低線城市展開,樂虎已經形成了不錯的品牌勢能,同時藉助達利在全國形成的縱深銷售網絡,從高線向低線市場滲透更容易,相信樂虎會有更好的表現。

3

美焙辰、豆本豆快速成為行業領頭羊

再説家庭消費板塊,即短保和植物蛋白這塊。

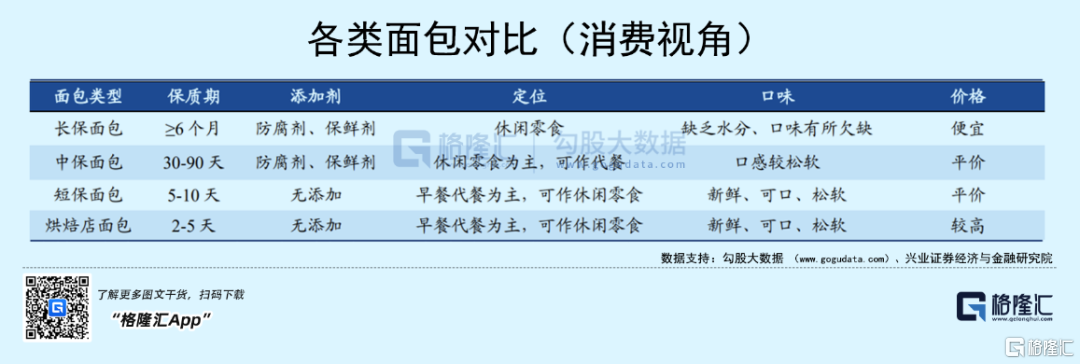

從麪包分類看,短保更符合目前的消費升級走勢,適合早餐消費場景。它兼具新鮮、可口和性價比的優勢,越來越成為許多消費者的早餐選擇。

但是短保麪包要做好並不容易,主要是它有高頻的配送需求(保證產品新鮮),運輸半徑有明顯限制,區域性很明顯,很難發揮出規模效益。要做好需要產能和渠道的配合,而這恰恰是達利食品的優勢。

達利食品在全國18個省建立了21家子公司,共36個食品、飲料生產基地,產品產生後可以在臨近區域內配送至經銷商或終端。這樣的組合有幾個優勢,一是降低運輸成本,二是便於觸達全國市場,方便下沉,三可以滿足短保的高頻配送需求。

達利食品表示,2021年主要依靠跨區域運營能力和單店盈利能力,市場份額快速提升。由此可見,相較於競品在南下過程中遭受挫折,背靠達利食品全國化產能佈局和渠道優勢,美焙辰在北上過程中,更加順利。隨着美焙辰規模的擴大,其規模效益更加明顯,從而可以更好地攤平費用。

單店盈利能力的提升,不但意味着美焙辰整體發展質量的提升,也意味着改善公司的整體盈利能力。

再説豆本豆。

豆本豆目前的產品是以豆奶為主。豆奶相比豆漿,具有人體吸收率更高,口感更佳的特點。與動物蛋白相比,豆奶的優勢在於高膳食纖維、低脂肪、低熱量等,適合乳糖不耐或者消化障礙羣體消費,也就是豆奶的適用人羣更廣。

從運營角度看,與豆漿相比,豆奶的保持期長,從而脱離了運輸半徑限制,能實現更快速的擴張,這可以大大促進我國植物蛋白飲料的消費。目前我國的豆奶人均消費還比較低,還有很大的提升空間。

這些特徵説明了豆奶有很大的市場空間,並具備全國化擴張的屬性。

這個機會為達利食品所捕捉到,2017年推出豆本豆。

與美焙辰一樣,豆本豆結合了達利的渠道優勢,並針對都市人羣健康需求,豆本豆推出後迅速佈局了一二線城市現代渠道。同時,公司設立了餐飲渠道管理團隊,拓展餐飲渠道。這一系列打法下,豆本豆已經成為國內豆奶第一品牌,根據歐睿數據顯示,目前豆本豆已經佔據豆奶市場23%的市場份額。

豆本豆的野心並不止於行業第一,而是與動物基相對標,要拓展更廣闊的市場空間。

2021年1月,豆本豆推出了第一款常温植物酸奶,在核心菌種原料、核心工藝、核心風味技術方面均交款現代科技融入了創新的生產過程,市場反響良好。2021年12月,豆本豆進一步升級產品加工工藝,創新應用了包括整豆滅酶、膳食纖維微米化處理等技術在內的“全豆工藝”,推出豆本豆有機全豆奶。

這些產品大大豐富了豆本豆產品體系,為公司成為植物基蛋白飲料巨頭奠定基礎。相比當前動物基蛋白飲料的規模,植物基的潛在空間不可限量。

關於2022年,達利食品在財報發佈會上表示,作為豆奶領軍品牌,將持續對豆奶進行市場普及,繼續提升消費者對於豆奶的營養認知。

4

達利食品的護城河

這三大戰略品牌的增長情況是當前投資達利食品最需要關注的指標,21年的財務數據,表明這些增長點都還不錯,三大品牌的成長邏輯正在兑現。

不過,由這三大品牌的增長還可以延伸很多。

可以看到,這三個品牌都不算老品牌,運營的時間並不算長,樂虎2013年推出,豆本豆和美焙辰更晚,分別是2017年和2018年,但都達到了幾十億的級別。細細捋這背後的原因,不難看出有以下幾點:

第一是達利食品的創新和研發能力。達利總能在合適的時間點,捕捉到市場機會,通過自身強大的食品飲料研發能力,以創新思維,推出受消費者歡迎的新品。

第二是達利食品的營銷能力。食品飲料最重要的一點是品牌,是佔領消費者的認知,品牌是食品飲料最深的護城河。品牌是通過營銷打造的,達利食品創造了許多膾炙人口的廣吿語,打造了一個又一個家喻户曉的品牌。

第三是達利強大的供應鏈體系,當它有了好的想法時,它可以迅速高效地將其量產,並推向全國,從而實現快速放量。

第四是達利在國內縱深的渠道體系,這保證了達利食品的產品可以快速觸達消費者。

這些優勢是這三大品牌能夠短時間內實現快速增長的原因。由此,我們也不難推出,除了這三大產品在貢獻新的成長點外,達利食品未來完全可能再推出其他新的品牌和產品,因為它的過去證明了這點,它的這些優勢會繼續延續。

從這幾年的運營看,可以發現,達利食品除了不斷鞏固這些原有優勢外,它還在積極擁抱變化。

比如渠道上,達利一邊鞏固基本盤,梳理經銷商,提高經銷商質量和積極性,另一邊擴大了對現代渠道覆蓋,增加抖音快手內容電商平台直播銷售,加大了新興的社區團購的隊伍建設。

營銷上,達利比以前變得變得更加立體,全面覆蓋熱播劇和熱播綜藝,如司藤、山河令、寶藏歌手等,同時跨界聯名擴大粉絲羣體,如與明星代餐品牌推出聯名禮盒,在電商平台合作直播等。其次溝通變得更深度。公司積極擁抱現在的新媒體,通過內容平台深化與年輕消費羣體的互動。

這種積極擁抱新變化的態度表明達利食品並不會一味吃老本,而是不斷更新迭代自己,引領行業的發展。

5

結語

回到投資上面,其實我們除了看到達利食品新的成長邏輯在被兑現外,還可以看到另一點,就是達利食品作為一個平台型食品飲料公司的穩健性。

這兩年投資非常不容易,不是因為股票市場太難,而是反映股票市場底層的基本面太難,由於疫情、地緣政治等原因,企業經營非常不容易。

現在陸續在出企業年報,我們可以看到不少食品飲料公司由於原材料價格上升,或者由於產品單一抗風險能力差而出現大幅下滑。相比之下,達利食品營收依然保持了增長,而利潤儘管在一系列原材料價格上行下,依然保持了穩健,這表明了公司的抗風險能力強。穩健本身就是投資需要重點考慮的因素之一,這兩年的股市深刻地教育了投資者,不要只關注於一兩年的成長,而要關注長期的穩健。

對達利食品來説,營收依然在穩健的增長,而原材料價格,相信隨着全球供應鏈從疫情中恢復,俄烏衝突的結束,最終會回落,那麼屆時必然迎來毛利率的改善,從而貢獻利潤端非常有彈性的增長。

所以總結一下,穩健的業績,有爆發力的成長空間,再疊加可能的利潤邊際改善,這樣的投資標的是需要關注的。

另外,達利食品的估值並不高,僅12倍。也給後續原材料價格遲遲無法下去的逆水期留足了安全邊際。