本文來自格隆匯專欄:半導體行業觀察,作者: 湯之上隆

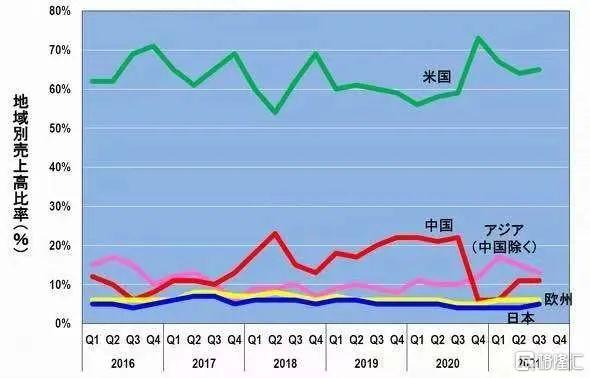

2021年6月1日,筆者受到日本衆議院科學技術特別委員會的邀請,作爲半導體行業的專家在陳述意見時,曾斷言:“TSMC(臺積電)是不會來日本的!”其理由如下:從TSMC的各地區銷售額佔比來看,日本僅佔其4%(如下圖1)。

圖1:TSMC的各地區銷售額佔比(%),筆者根據TSMC的歷史數據製作了此圖。(圖片出自:eetimes.jp)

就TSMC而言,擁有Apple、AMD、Qualcomm等美國大客戶,且這些大客戶所佔銷售額約爲60%~70%,然而對於美國提出的赴美建廠的要求,TSMC甚至提出了建設費用高昂、基礎設施費用高昂等理由。無論是在日本還是在美國建廠,這些費用都是要花費的,然而在業務規模僅有4%的日本建設新工廠,對TSMC而言,實在沒有合理的理由。因此,筆者在文章的開頭做出了以上斷言。

然而,在2021年10月14日TSMC的財報說明會上,其表示要在日本建設新工廠(2021年10月15日的日本經濟新聞也有報道)。據日本經濟新聞報道,TSMC在日工廠的工藝爲22納米~28納米,預計索尼和電裝會參與合作,計劃在2022年動工,2024年開始量產。此外,據2021年10月14日的JIJI.COM新聞報道,建廠的總費用約爲8,000億日元(約人民幣472億元),其中,50%的費用爲日本政府支出。

同時,岸田內閣總理大臣於2021年10月14日舉行記者招待會時,表示:“今天新聞發佈了坐擁全球尖端半導體的臺灣企業一一TSMC要赴日建廠。因此,這有望提高我國半導體產業的重要性、提高半導體的自給率,還有助於提高經濟安全。民間企業對於TSMC的1兆日元(約人民幣590億元)資金投資將會寫入經濟政策”。此外,筆者在NHK新聞中觀看了此次發言的現場直播。

也許會有人說:“湯之上隆說謊啊!”(實際上,筆者的SNS上已經出現這樣的留言)。雖然TSMC赴日建廠幾乎是不可能的事情,但是,筆者的預測還是與事實出現了差異。因此,筆者甘心受到批評。

筆者無法理解,爲何TSMC會做出如此不合理的決定。也許是出於某些政治因素的考慮。

對於無法理解的事情,怎麼考慮都是無法理解,本文,筆者就TSMC在日建設新工廠後,工廠運營時的問題點,做出評論。首先,是半導體後段工序的問題。其次,如何確保和培養半導體技術人員。尤其是後者尤其是重要,要解決技術人員的問題,筆者認爲,日本政府應該確立並實施花費十年一一數十年的時間培養半導體技術人員的政策。作爲參考,筆者想在此介紹一下韓國推出的“K半導體構想”。

真的是在強化半導體供應鏈嗎?

日本政府和經濟產業省的相關人員在招徠TSMC赴日之時,強調:“出於保障經濟安全的考慮,很有必要確保半導體供應鏈”。同時,大家也可以看到如今“半導體供應鏈”這一詞語已經成爲流行語。

如今半導體的重要性已經人盡皆知。甚至可以說沒有半導體,就無法創建人類文明。但是,一直以來被日本忽視的半導體產業突然“從天而降”,即使周邊都在強調“半導體供應鏈十分重要”,對於常年置身半導體行業的筆者而言也有點“丈二的和尚一一摸不着頭腦”!

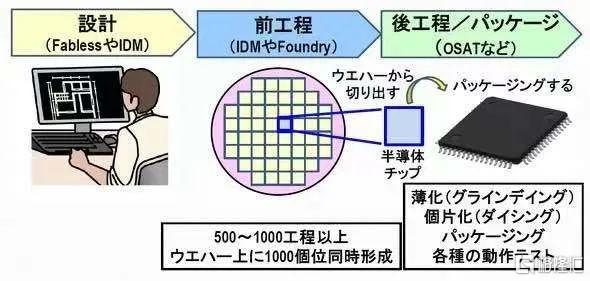

在TSMC赴日新建的工廠中預計生產的邏輯半導體究竟是如何製造出來的呢(如下圖2 )。簡單來講,通過設計、前段工序、後段工序來實現半導體生產。

舉例說明計劃參加TSMC新工廠建設的索尼的CMOS圖像傳感器,索尼的CMOS圖像傳感器由Pixel、DRAM、邏輯半導體三種芯片貼合而成爲最終產品。此處,索尼生產Pixel,DRAM是向美國的鎂光科技等存儲半導體廠家購買,邏輯半導體由TSMC代工生產。

圖2:邏輯半導體的生產工藝。(圖片出自:eetimes.jp)

圖3:索尼的CMOS圖像傳感器。(圖片出自:eetimes.jp)

的確,如果在日本熊本縣設立TSMC新工廠,且從鎂光的廣島工廠採購DRAM,即可以在日本國內同時採購三種產品。但是,三種產品的貼合工作(即作爲封裝的後段工序)在哪裏進行呢。

專門從事半導體後段工序的有ASE、Amkor、JCET等OSAT(Outsourced Semiconductor Assemblyand Test)企業,他們在臺灣、韓國、中國大陸以及亞洲其他地區設有工廠。如果在臺灣ASE進行封裝的話,索尼生產的Pixel、TSMC在日本生產的邏輯半導體等產品都需要再送往臺灣。此外,在臺灣ASE封裝測試完成後的CMOS需要再送往位於中國大陸的鴻海精密工業(總部位於臺灣)的工廠,再組裝進蘋果的“iPhone”等產品。

總之,即使TSMC赴日建廠,索尼的CMOS圖像傳感器還是需要歷經日本→臺灣→中國大陸的路程,才能組裝進智能手機裏。如此看來,即使TSMC赴日建廠、爲索尼生產邏輯半導體,似乎沒有起到強化半導體供應鏈的作用,對此,招徠TSMC赴日建廠的日本政府、經濟產業省是如何考慮的呢?

接下來是更嚴重的問題一一半導體技術人員。

如何確保半導體工藝的技術人員?

據2021年10月12日JIJI.COM新聞報道,TSMC的新工廠預計要僱傭約2,000名員工。筆者認爲,其中一半以上的員工應該是車間操作工。那麼,作爲運營新工廠的核心人員一一半導體工藝技術人員的規模應該會達到數百人的規模。日本如何確保這些核心人員呢?

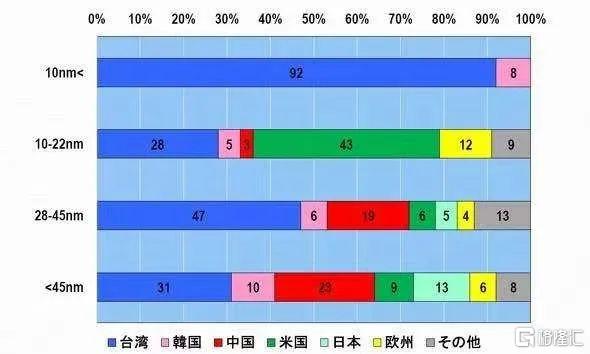

日本的邏輯半導體在2010年前後發展到了65納米一一45納米,後來就落伍了。如下圖4所示,是邏輯半導體的各代技術節點的生產國、地區,28納米一一45納米節點中,日本僅佔5%,即還無法生產28納米,僅能生產少許45納米。

圖4:邏輯半導體的各技術節點在各國、各地區的佔比。(圖片出自:eetimes.jp)

因此,日本不具有已經掌握了22納米一一28納米半導體工藝技術的技術人員,用以支持TSMC在日本建設的新工廠。對於日本人而言,這是一片未知的領域。那麼,TSMC是否會向日本派遣數百名技術人員呢?應該不會!

TSMC在2020年一年內招聘了約八千名員工,於是在2020年年末其員工數達到了約5萬6,000人。據2021年3月5日新聞報道稱,TSMC計劃在今年(2021年)新招約9,000人。對於TSMC而言,5納米已經正式量產、3納米已經開始風險生產、2納米的研發正“漸入佳境”,此時會向日本派遣數百名的技術人員嗎?應該不會!TSMC甚至會考慮把日本的優秀技術人員招到TSMC總部工作!

那麼,計劃在熊本縣建立的新工廠將會如何啓動呢?日本沒有22納米一一28納米的技術。因此,TSMC應該僅會在建廠初期派遣一部分技術人員赴日。但是,後續就需要日本的技術人員來自行生產22納米一一28納米。至少需要招募數百名掌握半導體核心工藝的技術人員。這真的能夠實現嗎?

有多少半導體技術人員被裁員?

2010年日立製作所和三菱電機的合資公司一一瑞薩科技,與NEC電子合作後,更名爲瑞薩電子,總員工數爲4萬9,200人左右,但是,在2012年近乎倒閉,被日本產業革新機構收購,歐姆龍出身的作田久男擔任CEO和會長後,以工廠和工藝爲中心進行了一場徹底的裁員大潮,結果,瑞薩的員工數在2020年末僅爲1萬8,753人。

此外,東芝的SoC(System on Chip,SoC業務的規模曾一度超過包括NAND型閃存在內的存儲事業部)的事業部也幾乎解散。雖然不瞭解其準確的員工數量,但是在2020年末時間點,鎧俠(原東芝)的總員工數爲1萬3,600人左右,那麼可以推算出同樣數量的員工離開了東芝。

此外,員工近一萬名的爾必達(ELPIDA)於2012年破產。於2020年決定撤退半導體業務的鬆下將北陸的三處工廠賣給了臺灣Winbond Electronics(華邦電子)旗下的Nuvoton Technology(新唐科技股份有限公司)。

如此“俯瞰”日本的半導體產業,可以看出近十年來,至少有五萬名半導體技術人員被裁員。也許其中一些優秀的技術人員已經加入了其他海外企業。此外,應該也有一些技術人員入職了一些設備廠家、材料廠家。另外,也有一些技術人員迫不得已而進入了其他行業。

那麼,能否再次找回這些被裁員的技術人員呢?另外,還有一個問題一一這些被裁員的技術人員們已經上了一定年紀了。比方說,在2010年處於人生中年(40多歲)的技術人員如今已經50多歲,甚至接近退休年齡。這些技術人員能否在一個新的領域一一尖端半導體工藝中,生產出邏輯半導體呢?

2005年的“東京大學事件”

如上所述,爲TSMC新工廠彙集數百名半導體工藝技術人員,是十分困難的。即使成功彙集了這些技術人員,未來還有更加嚴重的問題。

2005年東京大學發生了一件大事,被稱爲“東京大學Shock”。在大學生入學時,東京大學僅粗略地劃分了“理科Ⅰ類”等學科。後來,在學生由二年級升入三年級時,學校進行了決定專業課的“升級分配”,當時,按照學生在一年級至二年級的基礎課程的成績排列順序,安排了升級課程。

在20世紀90年代,電子、電氣相關學科人氣頗高、門庭若市。然而,在2005年前後,電子、電氣相關學科人氣下落,成爲了“只要有意願,誰都可進入”的學科。相關人員把這件事情稱爲“東京大學Shock”。此外,東京大學甚至擔心電子、電氣學科的招生人數低於學校的最低招生數。

以上情況不僅限於東京大學。雖然沒有進行過調查,不過可以推測,其他的大學的電子、電氣相關學科的招生人數應該在下滑,對於學生而言更易於入學。總之,以東京大學爲首的日本大學的電子、電氣院系曾經很難招到優秀的學生。

其原因在於2001年“IT泡沫”破裂時,日立、東芝、NEC等電機廠家進行了大規模的裁員。其中,所有的電機廠家(爾必達除外)撤退DRAM業務的影響最大。很明顯,不會有優秀的學生進入這種夕陽產業的。

如此一來就出現了以下這種持續至今的惡性循環:電機廠家圍繞半導體行業進行裁員→院系無法招到優秀的學生→大學的半導體研究室減少→立志成爲半導體技術人員的學生減少。

TSMC就這樣決定在這個無法培養優秀半導體技術人員的日本國設立工廠了!其新工廠應該不會在一兩年內倒閉。工廠初期的啓動會由臺灣派遣的技術人員進行,後續的每一年應該會陸續招聘應屆畢業生。

如果日本政府是爲了“重振日本半導體產業”而招徠TSMC,那麼僅僅協助建設了新工廠就“撒手”的話,着實令新工廠很爲難。對日本政府而言,很有必要構建培養優秀半導體技術人員的教育體系。日本政府有責任和義務策定法案、踐行法案。此外,希望日本政府瞭解踐行法案至少需要十年乃至數十年的時間。作爲參考,筆者想介紹一下鄰國韓國的“K半導體戰略”構想。

韓國的“K半導體戰略”是什麼?

2021年5月13日,韓國的文在寅總統出席了在三星電子平澤事業所召開的“K半導體戰略”構想報告會,並表示:“務必要達成以下目標,穩固韓國全球存儲半導體第一的地位,也要把韓國的邏輯半導體提高至全球最高水準,到2030年,實現綜合半導體強國”。

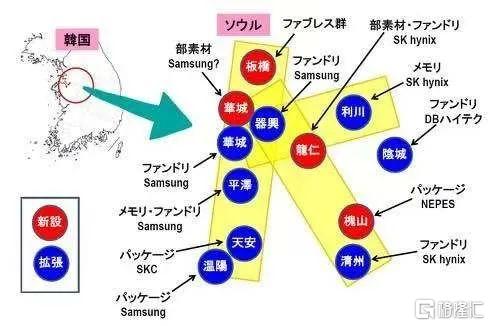

此處的“K半導體戰略究竟是什麼”?(下圖5)。首先,從首爾近郊京畿道的板橋到器興、華城、平澤、天安、溫陽南北一條線,其次,從京畿道的龍仁到利川、陰城東西一條線,最後再從龍仁到槐山、清州東南一條線,正好形成字母“K”的形狀,這就是韓國稱之爲“K半導體Belt”的原因。

圖5:韓國的“K半導體Belt”構想圖。筆者根據2021年5月21日東洋經濟日報製作了此圖。(圖片出自:eetimes.jp)

以上這些據點的作用分別如下所示:首先,在首爾近郊京畿道的板橋設立Fabless據點,即“韓國Fabless Valley ”。其次,設立龍仁、華城據點用於生產材料、零部件、設備,預計還會增加天安。龍仁已經形成了SK海力士的“半導體羣”,已彙集了50多家材料、零部件、設備企業。

此外,由於芯片的3D堆疊,未來半導體後段工序(封裝)很有可能成爲牽引摩爾定律的有效力量,槐山、溫陽、天安是有力據點。

同時,韓國“K半導體Belt”的中心是全球半導體銷售額TOP2的三星電子和TOP3的SK海力士。到2030年,兩家公司的合計投資額預計達到50兆日元(約人民幣29,500億元),着實令人驚愕!

爲了實現“K半導體Belt”構想,韓國政府預計進行以下支援。

一,爲實現半導體生產中心地的飛躍,支援擴大基礎設施。

1-1)到2030年,計劃在半導體行業投資約510兆韓元(約人民幣27,540億元,甚至更多),且政府對於半導體相關的研發和設施進行稅收優惠。根據企業對研發的規模和技術內容,實施2%一一50%的稅收優惠,根據企業的設備投資規模、設備技術水平實施1%一一20%的稅收優惠。

1-2)爲了支援增建8英寸晶圓Foundry工廠,爲了支援對材料、零部件、設備、尖端封裝設施的投資,預計新設一兆韓元(甚至更多)的“半導體等設備投資特別資金”。貸款利息減少1%,且歸還貸款的期限五年內不變化,15年內分期償還。

1-3)基礎設施的支援,如確保十年間的用於半導體的純水資源,支援50%的電力基礎設施的建設等。

二,強化人才、市場、技術等半導體增長所需的基礎。

擴大大學招生數量,支援學士、碩士、博士、專門教育等的所有課程,在2022年一一2031年十年間計劃培養約36,000名半導體產業的人才。

三,強化應對半導體危機的能力

3-1)爲支援半導體行業,已經開始討論設立“半導體特別法”。包括特殊條例、培養人才、基礎設施的支援、加速研發等。

3-2)爲了保護技術,強化國家對M&A的審覈、對核心技術的安全管理。

重振日本半導體產業,需要數十年

韓國把半導體視爲基礎產業。其中,入職三星電子被人們認爲是社會精英的象徵,且具有一定的社會地位。據說還有爲入職三星的專門培訓機構。即,與現在的日本不同,在韓國的半導體行業彙集了最優秀的人才。

此外,根據“K半導體Belt”構想,韓國計劃通過在十年內擴大大學招生人數、新設學科等措施,培養3萬6,000名半導體技術人員。

另一方面,在日本,2010年企業聯盟結束以及國家項目“ASUKA”結束後,日本再無其他強化半導體的政策。而且,如上文所述,瑞薩裁員三萬人,東芝的SoC事業部幾乎“崩盤”,爾必達倒閉。

即,可以說當下的日本半導體產業正如二戰後的荒原一般。要想獲得重生,必須要構築比韓國“K半導體Belt”還要大膽的長期戰略。

如果,僅僅招徠TSMC赴日建廠後無其他努力行動,就如同僅僅貼了一張“創可貼”。如果日本政府真的想要重振日本的半導體產業,請要做好十年以上的心裏準備。