本文來自格隆匯專欄:半導體行業觀察,作者:瘋狂的芯片

隨着半導體制程向着更先進、更精細化方向發展,不同節點範圍和玩家的邊界越來越明顯。其中,最先進製程玩家只剩下臺積電、三星和英特爾這3家。而在成熟製程方面,也是在近些年才被業界特別提及的,早些年,特別是在14nm量產之前,先進製程與成熟製程之間的差別並沒有今天這麼大,特別是在邏輯芯片生產領域,當下,專注於成熟製程的廠商特點愈加突出。

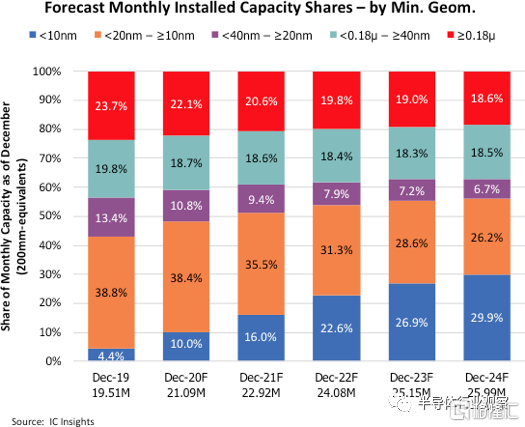

按照IC Insights的統計和預測,各種半導體制程的市佔率正向着相對更加均衡的方向發展,如下圖所示。

在2019年,10nm以下先進製程的市佔率僅爲4.4%,而到2024年,其比例將增長到30%。在該時間段內,10nm -20nm製程的市佔率將從38.8%,下降到26.2%;20nm-40nm製程的市佔率將從13.4%,下降到6.7%;不過,從該統計和預測來看,40nm以上成熟製程的比例在這些年當中沒有出現明顯變化。

總體來看,到2024年,10nm以下,10nm -20nm,以及40nm以上製程各佔市場約三分之一。

這裏特別關注成熟製程和10nm以下的先進製程,前者市場率一直都處於穩定狀態,而後者市佔率與日俱增,與前者的歷史發展形成鮮明對比。

愈加火爆的成熟製程

成熟製程在2020年非常火爆,產能嚴重短缺,這給各大晶圓代工廠帶來了巨大的商機。而從2021年的產業發展形勢來看,這種短缺狀況在近期內還難以緩解。對此,Counterpoint Research認爲,2021年,排名靠前的代工廠的成熟製程僅會分配給特定應用。舉例來說,即便8英寸晶圓需求強勁,聯電(UMC)宣佈,2021年8英寸晶圓產能僅擴充1%-3%。佔全球成熟製程產能約10%的中芯國際由於受到美國禁令制約,在產能擴充上也充滿不確定性。整體而言,這波產能短缺屬於結構性問題,要等到2022年所有供應鏈都重建好庫存後才能緩解。

成熟製程主要用來製造中小容量的存儲芯片、模擬芯片、MCU、電源管理( PMIC)、模數混合、傳感器、射頻芯片等。在應用層面,雲計算、5G射頻器件需求的快速增長爲成熟製程提供了強勁動力。

晶圓代工業正在向更加細分方向發展,不同於臺積電和三星追逐先進製程,UMC、格芯、 TowerJazz、世界先進、華虹宏力等更多關注於各自擅長的特色工藝,通過在已有成熟工藝方面的投入,提升產品性價比及競爭力。

從需求側來看,特色工藝的市場應用前景廣闊,具備吸納更多企業在各自特色領域內做精做強的基礎。目前來看,MCU、模擬電路和分立器件這三大類芯片佔整體市場的份額接近 50%,且其發展更加穩健,爲特色工藝應用提供了基礎。更加值得關注的是,與先進工藝相比,特色工藝在晶圓代工業務模式上滲透率相對較低,傳統邏輯器件方面,除了英特爾外,主要廠商基本採用“設計-代工-封測”的分工合作模式,而在模擬器件、MCU、分立器件領域,仍然以IDM自家生產爲主。這使得成熟製程工藝代工業務的拓展有了更大的空間。

另外,特色工藝的供應商在盈利能力方面的波動性相對較小,一方面,需求端的穩定性使廠商在經營管理方面的可預期性更強,另一方面,由於製程的成熟度相對較高,在設備支出和研發投入規模方面,特色工藝廠商相對較小,使其在成本控制方面具備優勢。

成熟製程工藝有哪些呢?具體來看,主要包括以下幾種。

驅動IC:隨着OLED面板滲透率上升,OLED廠商市佔率提高,而傳統OLED DDIC以80nm及以上製程爲主,其訂單量上升提高了更高製程節點的產能。

電源管理芯片:受益於5G推進,手機搭載的數量大幅增長,且快充芯片的使用量也逐步提升。此外,TWS耳機等新品的推出也拉動了電源管理芯片和NOR Flash需求。傳統PMIC製程節點爲0.18μm /0.11μm,市場需求上漲爲該成熟製程和相應的特色工藝需求提供了動力。

傳感器:手機攝像頭數量不斷提升,其中配套的低像素CIS帶動0.18μm等製程節點需求提升,普通高像素CIS也只需55nm製程節點,進一步拉動了成熟製程代工需求。指紋識別方面,手機領域的屏下光學、電容側邊、超聲波等逐步滲透到智能家居、金融、汽車等領域,該類產品多採用0.11μm/0.18μm製程,相應的成熟製程和特色工藝平臺越來越受歡迎。

目前,市場對成熟製程工藝需求迫切,各大晶圓代工廠也都很重視這塊業務,行業普遍看好其發展前景。

勇攀高峯的先進製程

從目前情況來看,10nm曇花一現,7nm已經較爲成熟,具有很大的量產規模,相對而言,5nm實現量產時間不長,且在爬坡階段,而3nm和2nm還未實現量產,這三種製程是最前沿的工藝了,由於都還沒有達到成熟階段,都需要產業鏈上下遊各方的共同努力,不斷在研發層面突破,才能在最終的芯片生產階段保證質量和數量。正所謂兵馬未動,糧草先行,最先進工藝實現大規模量產前,裝備、材料等各項技術的完善和成熟是關鍵,也是重要保障。

下面以5nm和3nm(前者剛量產,後者將量產)爲例,看一下最先進製程對產業的影響。

目前,只有臺積電和三星量產了5nm,其中又以臺積電爲主,正處於產能爬坡階段,對相應的設備和材料等有更多的要求。

設備方面,不久前,中國中微公司董事長尹志堯表示,該公司開發的12英寸晶圓等離子刻蝕設備,已經進入了客戶的5nm製程生產線。等離子體刻蝕機是芯片製造中的一種關鍵設備,用來在芯片上進行微觀雕刻,每個線條和深孔的加工精度都是頭髮絲直徑的幾千分之一到上萬分之一,精度控制要求非常高。

在EUV光刻機方面,全球僅有ASML一家公司掌握着EUV光刻機的核心技術,這也是5nm製程必需的設備,但EUV光刻機的成本十分高昂,每臺售價高達1.2億美元,幾乎是DUV光刻機價格的2倍。

根據ASML公司發佈的財報,2019全年共出貨了26臺EUV光刻機,2020年交付了30多臺EUV光刻機,2021年則會達到45-50臺的交付量。這其中很大一部分都供給了臺積電,用於擴充5nm,以及7nm產能。

5nm並不能單純依靠核心工藝的創新與EUV設備的加持。從材料角度來說,光刻膠等半導體材料的創新也是製程演進的關鍵所在。

2019年,日韓之間的半導體材料大戰爆發,韓國用於製造半導體和零部件設備的光刻膠、高純度氟化氫和含氟聚酰亞胺三大半導體材料,均遭到日本的出口限制,對韓國部分重要的產業發展造成了不小的影響。

光刻膠則是這三類半導體材料中的重中之重。

在芯片製造過程中,曝光、顯影和刻蝕等重要工藝步驟都與光刻膠有關,耗時佔總工藝時長的40%至60%,成本也佔整個芯片製造成本的35%。

有機光刻膠主要用於90nm到7nm的芯片製造,但隨着製程推進到5nm,將開始需要無機光刻膠。

目前來看,中高端光刻膠產品主要還是掌控在日本廠商手中,臺積電與日本合作夥伴保持着緊密的聯繫。

掩模方面,家登是臺積電掩模傳送盒的獨家供貨商,隨着臺積電在7nm導入EUV,加上5nm量產,EUV掩模傳送盒出貨可望倍增,且導入EUV後,掩模可曝光次數爲原先四分之一,帶動掩模傳送盒需求進一步提升。

3nm方面,爲了如期量產,臺積電一直在加大投資力度,2021年全年投資預估達到了300億美元,預計超過150億美元會用於3nm製程。其中,很大一部分都要用於購買半導體設備,涉及的廠商主要有ASML、KLA、應用材料等,他們供應的光刻機、蝕刻機等都是製造3nm製程芯片的重要設備。

對於3nm這樣尖端地製程工藝來說,光刻機地重要性愈加突出,而能提供EUV設備的,只有ASML一家,因此,該公司對於臺積電和三星的重要性也愈加突出,雙方都在儘可能地從ASML那裏多獲得一些最先進地EUV設備。

不久前,ASML CEO Peter Wennink在財報會上指出,5nm製程採用的EUV光罩層數將超過10層,3nm製程採用的EUV光罩層數會超過20層,隨着製程微縮EUV光罩層數會明顯增加,並取代深紫外光(DUV)多重曝光製程。

此外,臺積電在先進製程可以一直領先對手的關鍵就是封裝。封裝技術是臺積電拿下蘋果訂單的決勝武器。半導體產業面對物理極限挑戰,爲了能在同一顆芯片裏裝進更多晶體管,於是有了先進封測計劃。三星就是因爲沒有這樣的技術,所以才與蘋果單失之交臂。

近些年,臺積電一直在佈局先進封測廠。目前,該公司旗下有4座先進封測廠,分別是先進封測一廠、先進封測二廠、先進封測三廠和先進封測五廠,它們位於竹科、中科、南科、龍潭等地,苗慄竹南封測基地將是其第五座先進封測廠。該廠預計投資3000億元新臺幣,位於竹南科學園區周邊特定區、大埔範圍。

目前來看,該公司7nm製程芯片封測工作已經能夠自給自足了,5nm的也在不斷擴充之中。面向3nm的封測產線也在建設當中。

爲了滿足5nm及更先進製程的需求,臺積電已建立了整合扇出型(InFO)及CoWoS等封測產能支持,完成了3D IC封裝技術研發,包括晶圓堆疊晶圓(WoW)及系統整合單芯片(SoIC)等技術,預計竹南廠將以3D IC封裝及測試產能爲主,計劃今年量產。

結語

成熟製程與最先進製程,它們特點分明,前者顯得廣闊,後者則越來越高聳,而當下的產業環境,爲二者都提供了良好的發展空間,可以最大化地發揮各自的優勢。