華潤啤酒2019年前三季度高端產品雙位數增長,仍會關閉更多表現欠佳工廠!

作者:五穀君

來源: 五穀財經

在A股掛牌的啤酒上市公司,都已陸續公開了2019年前三季度業績,但是,因為沒有硬性要求,在H股上市的華潤啤酒並未通過公告的形式披露最新業績情況。

日前,華潤啤酒在機構調研中表示,華潤啤酒的高端啤酒在2019年前三季實現了兩位數銷售增長,而中端啤酒則錄得單位數增長;此外,公司仍有空間關閉更多表現欠佳的工廠,這將優化產能並提高2019-2021財年的利用率。

在優化工廠方面,此前,華潤啤酒CEO侯孝海則表示,過去三年實現的工廠產能優化進度比原定計劃進展得更快。但未來三年仍然會按照計劃,陸續開始對一部分工廠採取優化,不過數量上不會太多。

銀河證券在研報中指出,預計華潤啤酒的產品組合持續升級,額在整合喜力啤酒後,華潤啤酒將利用雪花 Snow 和喜力品牌採取雙品牌戰略,進一步擴大高端啤酒業務的增長。

無獨有偶!

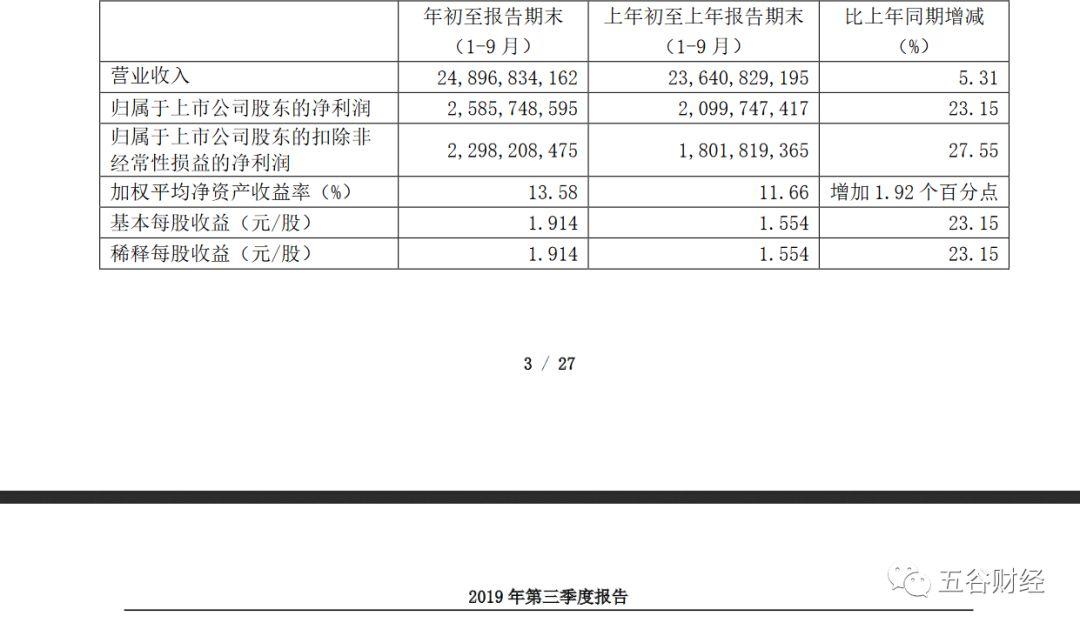

2019年前三季度,青島啤酒實現營業收入約為248.97億元,與去年同期236.41億元相比,增幅在5%以上;歸屬於上市公司股東的淨利潤約為25.86億元,相較於2018年前三季度不到21億元,增幅在23%左右。

東興證券在研報中指出,青島啤酒近年來一直致力於產品結構的改善,通過品牌力、產品力和渠道力共同協作,推動產品結構升級;一方面,青島啤酒通過紐約時裝週、音樂節、啤酒節以及足球聯賽贊助等方式,增強品牌的活力,培育新生消費羣體;另一方面,青島啤酒加大研發投入,持續推進產品結構優化和新產品佈局,進一步擴充公司產品線,夯實品牌定位。

與此同時,青島啤酒計劃3-5 年整合10 家工廠,進行產能優化,東興證券認為青島啤酒內部效率仍存在較大的改善空間。

同時,2019年前三季度,珠江啤酒實現營業收入約為34.88億元,同比增幅不足6%;歸屬於上市公司股東的淨利潤約為4.54億元,同比增幅在43%以上。

民生證券在研報中表示,2019 年前三季度,隨着行業競爭改善及產銷回暖,珠江啤酒省外工廠的經營情況出現改善,其中,湖南工廠年內有望實現盈利;河北工廠由於產品較為低端,預計年內將進一步減虧;綜合看,省外工廠對珠江啤酒利潤的拖累將進一步減小;從遠期產能規劃來看,東莞工廠、湛江工廠的建設仍在穩步推進,投產後有望補充南沙工廠旺季產能吃緊的局面,並平衡粵東、粵西產能佈局,從而進一步優化珠江啤酒的整體產能佈局。

而2019年前三季度,惠泉啤酒實現營業收入不到5億元,同比增幅僅為0.75%;歸屬於上市公司股東的淨利潤接近0.28億元,相較於2018年前三季度0.25億元,增幅在12%以上。

惠泉啤酒方面表示,公司不斷技術創新,專注品質提升,通過實施產品差異化、渠道差異化和精細化管理,來吸引消費者,努力推動企業經濟效益良好發展;隨着經濟發展和改革深化,消費升級明顯,行業持續進行產品、服務等的優化調整。

另外,2019年前三季度,重慶啤酒實現營業收入約為30.25億元,與去年同期29.24億元,同比增幅不足4%;歸屬於上市公司股東的淨利潤接近5.94億元,相較於2018年前三季度3.85億元,增幅在54%以上。

對此,華泰證券在研報中表示,2019 年,重慶啤酒的核心工作仍是加速推進產品高端化戰略,前三季度重慶啤酒的啤酒產品噸價為3718 元,較上年同期增長5%左右;其中,高、中、低檔產品分別實現收入增長5.41%、6.75%和0.33%左右。

2019年初,重慶啤酒上市了新品“醇國賓”,這直接補強了重慶啤酒在中高檔次的產品結構,而中高端產品組合的持續豐富拉昇了重慶啤酒的整體產品結構。

從以上數據不難發現,2019年前三季度,啤酒龍頭企業的業績表現不錯,尤其是淨利增幅遠超同期收入增幅。

對此,業界人士告訴《五穀財經》,展望未來,啤酒龍頭企業會繼續加速佈局高端化,預計噸價將保持較快提升速度,同時噸成本增速預計將顯著放緩,在這兩個因素驅動下,噸價和噸成本增速的剪刀差預計平穩,啤酒龍頭企業的毛利率將持續提升,淨利表現仍會優於收入。

渤海證券則在研報中表示,長期來看,啤酒行業層面結構性的升級已經是不爭的事實,龍頭企業必將持續收益;未來,龍頭企業去產能的持續推進以及產品高端化的加速演繹,仍將是持續關注的重點。