IGG(0799.HK)产品过渡期维持“买入”评级目标价11.61港元

格隆汇 07-23 16:06

机构:申万宏源

评级:买入

目标价:11.61港元

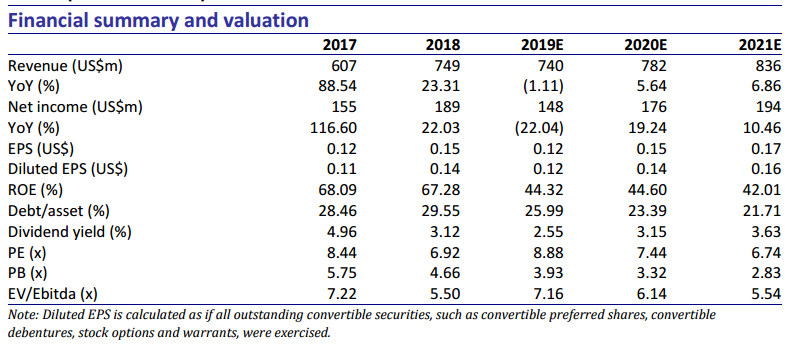

我们预计IGG2019年上半年收入为3.56亿美元,同比下滑8.4%,预计净利润0.71亿美元,同比下滑28%。我们认为公司处于新游过渡期,增长驱动力由成熟阶段的旗舰游戏《王国纪元》和《城堡争霸》需过渡至新游戏,如《王者决断》和《巨龙国度》。由于去年同期《王国纪元》高基数影响(2018年3月录得最高月流水5,900万美元),以及新游戏集中在今年6、7月发布,还未大规模推广,我们预计1H19收入利润同比承压。我们维持2019/20/21年摊薄EPS预测为0.12/0.14/0.16美元,同比增长-14.3%/+16.7%/+14.3%。我们维持目标价11.61港元,基于45.9%的上升空间,我们维持买入评级。

头部游戏表现稳健。我们预计《王国纪元》1H19平均月流水维持在5,200万美元以上,相对2018年月均5,500万美元呈小幅下滑。作为一款已发行三年的游戏,其凭借高货币化率,展现了稳健的流水表现及高于平均的生命周期。我们预计另一款头部游戏《王城堡争霸》1H19平均月流水维持在800万美元以上,该游戏已发行六年。考虑到约10%的流水收入需递延,我们预测1H19《王国纪元》收入为2.83亿美元,《城堡争霸》收入为0.43亿美元。加之公司近期发行了《王国纪元》Switch版本及运用了“战斗通行证”,我们预计公司头部游戏今年保持稳健表现。等待新爆款。IGG专攻策略类游戏。我们注意到公司在2018年放缓了发行新游戏的步调,为保证游戏质量,延长了新游的研发周期。而公司自今年二季度明显加快了发行新游戏的速度,在过去三个月发布了3款策略游戏、2款大型多人角色扮演游戏、1款沙盒类游戏及1款休闲消除游戏。由于这些新游戏还未大规模推广,我们在等待其下半年的流水表现。我们预计其他游戏贡献1H19收入0.3亿美元。我们建议关注《王者决断》和《巨龙国度》的后期表现。

高ROE。公司通常一年内在特殊股息之外会支付两次股息,总额分别占当期净利润的30%。除此之外,公司持续回购股票来提高股东的净资产收益率。在2017年和2018年,全年的股息加股票回购共占当年净利润的79%和70%。我们强调公司拥有强劲现金流,且没有任何长期负债。如果我们假设未来没有增长并使用永续年金模型进行估值,基于2019年1.33亿美金的自由现金流,加上现金等价物,测算所得股价为10.32港元,已较有吸引力。

维持买入评级。公司管理层披露IGG将在2019年发行多款高画质的新游戏。我们预计两款旗舰游戏将继续维持较强流水,同时新游戏贡献收入增长。我们维持2019/20/21年摊薄EPS预测为0.12/0.14/0.16美元,同比增长-14.3%/+16.7%/+14.3%。我们维持目标价11.61港元,基于45.9%的上升空间,我们维持买入评级。

IGG(0799.HK)拾级而上首予“买入”评级目标价11.61港元

格隆汇 06-27 08:32

哔哩哔哩(BILI.US)二次元游戏升温维持买入评级目标价25.22美元

格隆汇 07-19 08:42

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641