本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

当前,我国公募REITs采用收益法对底层基础设施资产进行估值。基于模型假设,我们尝试从分子端和分母端入手,解答剩余年限、折现率、租金收入增长率等参数对于公募REITs底层资产估值的影响。

剩余年限如何影响资产评估价值走势?公募REITs采用收益法对底层基础设施进行估值,故可从分子和分母两端观察各参数对于底层资产估值的影响。根据测算结果,收益法下,底层资产估值整体或呈现先增后减的趋势。若其余因素保持不变,土地使用权或者经营权的剩余期限越长,则估值前期的增长阶段也相应较长。对于特许经营权REITs,本身存续期就相对较短,大部分底层资产基本在基金存续期内已经进入估值逐年回落的阶段。对于产权REITs,当前存量标的底层资产剩余年限整体较长,因此估值多处于上行通道,但随着期限的缩短,其或同样面临估值进入回落区间的问题。

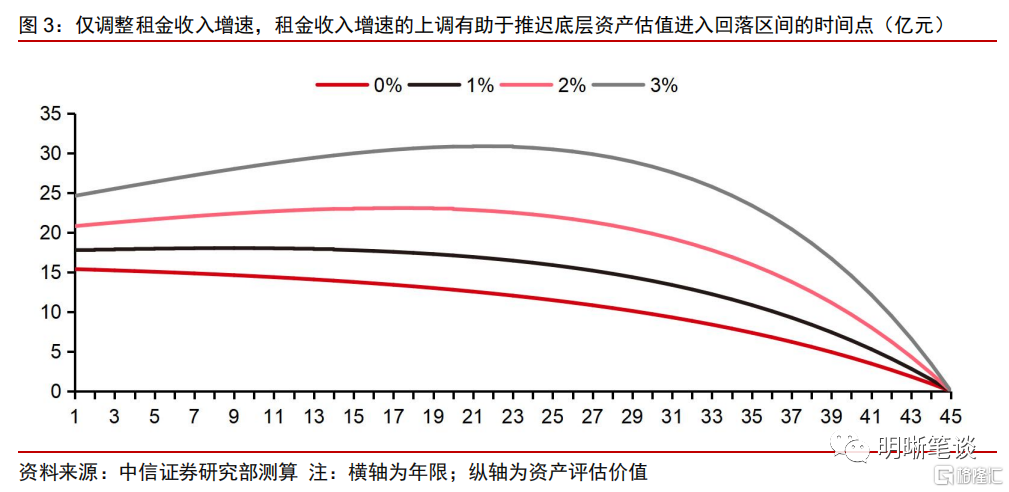

租金收入增长假设对评估价值变化影响几何?基于模型测算结果,可以看到随着租金收入增速的上调,一个剩余期限为45年的资产估值曲线逐步外扩,且估值进入下行通道的时点也逐步推后,表明租金收入增速的上调有助于推迟底层资产估值进入回落区间的时间点。因此,原始权益人和基金管理人等参与方通过良好的运营管理实现租金收入增长是提升资产估值的重要方式。

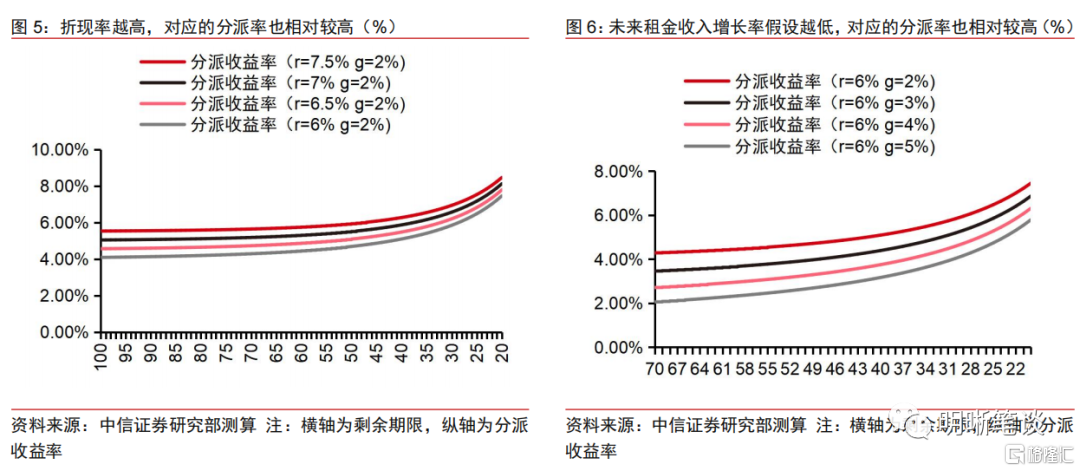

如何考量产权REITs的分派收益率?综合现金流折现模型和资本化率计算公式,随着我们在保持折现率不变的情况下调整租金收入增长率、以及保持租金收入增长率不变的情况下调整折现率,从测算结果中可以看到:(1)对于剩余期限较短的资产,高分派的背后其实是对于年限较短的补偿;(2)对于同类型的产权资产,折现率越高、未来租金收入增长率假设越低,或意味着资产估值相对保守,对应的分派率理论上较高。

如何理解估值对于折现率的敏感度?从测算过中可以观察到资产估值的变动对于折现率调整主要呈现两种趋势:一是基准折现率越高,估值对于折现率的改变越不敏感;二是剩余期限越短,估值对折现率的改变越不敏感。在公募REITs放量发行的过程中,资产评估所选用的折现率也有出现调整的情况,不同类型的项目对于折现率的敏感度有所不同。

如何理解估值对于租金收入增长的敏感度?测算结果显示,租金匀速增长模型下,租金收入增长带来的估值上行弹性相对较大,而租金收入下降带来的估值回落幅度则相对有限;租金非匀速增长模型下,租金收入变动对于底层资产估值的非对称影响或有所缓解。

风险因素:模型因子假设与实际情况不符,造成结论有偏;公募REITs适用的估值模型发生改变。

正文

当前,我国公募REITs采用收益法对底层基础设施资产进行估值。基于模型假设,我们尝试从分子端和分母端入手,解答剩余年限、折现率、租金收入增长率等参数对于公募REITs底层资产估值的影响。

剩余年限如何影响资产评估价值走势?

公募REITs采用收益法对底层基础设施进行估值,故可从分子和分母两端观察各参数对于底层资产估值的影响。根据沪深交易所《公开募集基础设施证券投资基金(REITs)规则适用指引第1号——审核关注事项(试行)(2023年修订)》:“第十八条——评估机构原则上应当以收益法作为基础设施项目评估的主要估价方法,充分考虑不可抗力因素的影响,并在评估报吿及其附属文件中披露评估过程和下列影响评估的重要参数:(一)土地使用权或者经营权的剩余期限;(二)主要固定资产的使用寿命;(三)运营收入;(四)运营成本;(五)运营净收益;(六)资本性支出;(七)未来现金流预期;(八)折现率;(九)其他应当披露的重要参数”。简单理解,收益法本质为现金流折现模型,前文提到的第2-7项主要通过影响现金流(即分子)进而对估值造成影响,而第1项以及第8项则作用于估值模型的分母端。

基于存量REITs经验,构建一个剩余期限45年、按年度频率每年分红1亿元、适用折现率为6%、现金流年增长率为2%的基础设施作为标准模型(以下简称标准模型):

收益法下,底层资产估值整体或呈现先增后减的趋势。若其余因素保持不变,我们测算,土地使用权或者经营权的剩余期限越长,则估值前期的增长阶段也相应较长。对于标准模型,其估值在前1-17年的区间呈现缓慢增值的趋势,随后进入逐步回落阶段。基于标准模型,在保持分红频率及增长率、折现率等因素不变的情况下,向上/向下调整资产剩余期限,可以看到:(1)当剩余期限缩短至30年,理论模型的估值在第3年便开始回落;(2)当剩余期限拉长至70年,理论模型的估值能在前42年期间稳步提升。因此,土地使用权或者经营权的剩余期限越长,则估值前期的增长阶段也相应较长。对于特许经营权REITs,本身存续期就相对较短,大部分底层资产基本在基金存续期内已经进入估值逐年回落的阶段。对于产权REITs,当前存量标的底层资产剩余年限整体较长,因此估值多处于上行通道,但随着期限的缩短,其或同样面临估值进入回落区间的问题。

租金收入增长对评估价值走势影响几何?

我们测算发现,租金收入增速的上调有助于推迟底层资产估值进入回落区间的时间点。基于标准模型,分别假设未来租金收入增速为0%、1%、2%和3%,可以看到随着租金收入增速的上调,一个剩余期限为45年的资产估值曲线逐步外扩,且估值进入下行通道的时点也逐步推后。例如,当未来租金收入不再增长时,底层资产估值从第1年起便逐步回落;当未来租金收入增速上调至3%时,底层资产估值的回落时点较标准模型的第17年延后至第21年。因此,原始权益人和基金管理人等参与方通过良好的运营管理实现租金收入增长是提升资产估值的重要方式。

如何考量产权REITs的分派收益率?

对于同类型同等定位的产权REITs,折现率越高、未来租金收入增长率假设越低,或意味着资产估值相对保守,对应的分派率理论上较高。从估值模型来看,产权REITs的现金流折现模型为:

其中Vn=资产估值,D1=首年净现金流,r=折现率,g=净现金流年增长率,n=剩余年限;

粗略假设分派收益率与资本化率口径一致,

基于此,若拉长标准模型的剩余年限至100年,仍使用r=6%, g=2%的参数假设,分派收益率/资本化率接近于4%(r-g=6%-2%=4%)。随着我们在保持折现率不变的情况下调整租金收入增长率、以及保持租金收入增长率不变的情况下调整折现率,通过模型测算可以看到:(1)对于剩余期限较短的资产,高分派的背后其实是对于年限较短的补偿;(2)对于同类型的产权资产,折现率越高、未来租金收入增长率假设越低,或意味着资产估值相对保守,对应的分派率理论上较高。

如何理解估值对于折现率的敏感度?

通过测算,我们发现资产估值的变动对于折现率调整主要呈现两种趋势:一是基准折现率越高,估值对于折现率的改变越不敏感;二是剩余期限越短,估值对折现率的改变越不敏感。首先,对于标准模型,在折现率从6%按0.25个百分点的升幅逐步升至8%的过程中,其估值对于折现率的改变逐渐变的不敏感。即,当折现率从6%升至6.25%时,底层资产估值下降3.84%;当折现率从7.75%升至8%时,底层资产估值的降幅为3.29%。其次,同样是在折现率从6%按0.25个百分点的升幅逐步升至8%的过程中,如果我们延长/缩短资产剩余年限,可以看到:一个期限为70年的资产,折现率每次递增0.25个百分点,其估值下调幅度均在3.8%-4.8%左右。而一个期限仅有10年的资产,折现率每次递增0.25个百分点,其估值下调幅度仅为1.16%-1.21%左右。在公募REITs放量发行的过程中,资产评估所选用的折现率也有出现调整的情况,不同类型的项目对于折现率的敏感度有所不同。

如何理解估值对于租金收入增长的敏感度?

租金匀速增长模型下,租金收入增长带来的估值上行弹性相对较大,而租金收入下降带来的估值回落幅度则相对有限;租金非匀速增长模型下,租金收入变动对于底层资产估值的非对称影响或有所缓解。对于标准模型,在不做任何租金增速上调/下修的情况下,其估值约为20.57亿元。假设租金收入增速由2%上调至4%,受益于分子端的增长,底层资产估值上升39.9%至28.78亿元;假设租金收入增速由2%下修至0%,现金流规模的萎缩导致底层资产估值下跌24.9%至15.46亿元。若基于现实情况调整,底层资产的租金在经历了一段时间的高增后往往会回落至相对稳定的长期增长率。因此,我们将标准模型的租金收入每年增长2%,调整为前5年每年增长2%、随后进入1%的长期稳定增长。测算结果表明,租金收入变动对于底层资产估值的非对称影响显著缓解:假设前5年的租金收入增速由2%上调至4%,底层资产估值上升7.1%;假设前5年的租金收入增速由2%下修至0%,底层资产估值下跌6.7%。

总结

当前,我国公募REITs采用收益法对底层基础设施资产进行估值。基于模型假设,我们从测算结果可以得到公募REITs估值的以下几点结论:(1)若其余因素保持不变,土地使用权或者经营权的剩余期限越长,则估值前期的增长阶段也相应较长;(2)租金收入增速的上行有助于推迟底层资产估值进入回落区间的时间点;(3)对于同类型的产权资产,折现率越高、未来租金收入增长率假设越低,或意味着资产估值相对保守,对应的分派率也相对较高;(4)基准折现率越高、或是剩余期限越短的资产,其估值对折现率的改变越不敏感;(5)租金匀速增长模型下,租金收入增长带来的估值上行弹性相对较大,而租金收入下降带来的估值回落幅度则相对有限;租金非匀速增长模型下,租金收入变动对于底层资产估值的非对称影响或有所缓解。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

注:本文节选自中信证券研究部已于2023年12月28日发布的《债市启明系列20231228-公募REITs估值五问五答》报吿;分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001