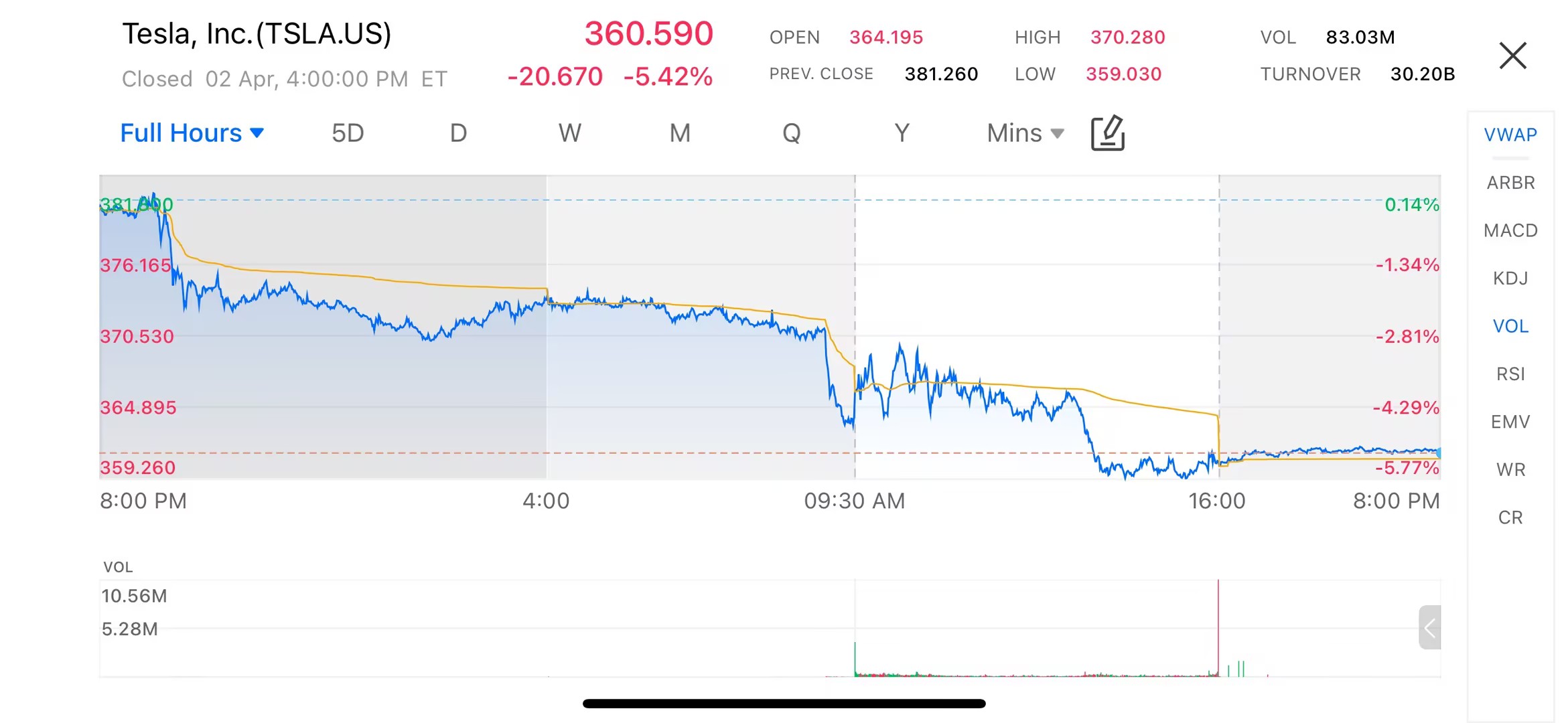

4月3日,特斯拉(TSLA.US)公布2026年第一季度生产与交付数据。受核心指标不及市场预期影响,公司股价当日显著承压,盘中一度跌破360美元关口,最低触及约359美元,最终收跌5.42%,报360.59美元,创下年内最大单日跌幅之一,市场情绪明显转弱。

(图源:uSMART HK app)

交付与产量双双“低于预期”

从核心运营数据来看,公司一季度共交付约35.8万辆电动车,环比下降约13%,同比增长约6%,但仍低于市场普遍预期的约37万辆水平。与此同时,总产量约为40.8万辆,供需之间出现一定程度的错配。具体车型结构方面,Model 3与Model Y仍然是绝对主力,两者合计交付占比超过95%。相比之下,高端产品线表现疲软,Model S及Model X需求持续走弱,对整体收入结构形成拖累。值得注意的是,公司已对部分高端车型产线进行调整,资源逐步向新业务方向倾斜,这也在一定程度上加剧了高端市场份额的流失。

多重因素压制需求端表现

本季度交付承压,并非单一因素所致,而是多重压力叠加的结果。

首先,全球新能源汽车市场竞争愈发激烈,传统车企与新势力持续加码,使得价格与产品力竞争同步升级;其次,美国电动车消费政策出现变化,联邦税收补贴的退出预期对短期需求形成扰动;此外,品牌层面的争议亦对部分海外市场需求造成一定影响。在此背景下,特斯拉的增长动能出现阶段性放缓,市场对其需求韧性产生新的审视。

储能业务同步走弱,增长引擎分化

除汽车主业外,公司能源业务同样未能提供有效支撑。一季度储能系统部署规模约为8.8GWh,环比大幅下滑约38%,亦低于去年同期水平。作为近年来被寄予厚望的“第二增长曲线”,储能业务的短期波动,使市场对其稳定性产生一定担忧。在汽车业务承压之际,该板块未能形成有效对冲。

财报前瞻:毛利率与供应链成关键看点

公司将于4月22日发布完整季度财报,届时汽车毛利率、库存水平以及供应链情况预计将成为市场关注焦点。尽管埃隆·马斯克持续推动自动驾驶出租车、重型卡车及人形机器人等前沿项目,并不断释放长期增长叙事,但短期来看,这些业务尚未形成实质收入贡献。

整体而言,在核心汽车业务增长趋缓、创新业务仍处培育阶段的背景下,特斯拉正处于一个关键的业绩与预期再平衡周期。市场接下来将更加关注其盈利能力修复路径及新业务兑现进度。

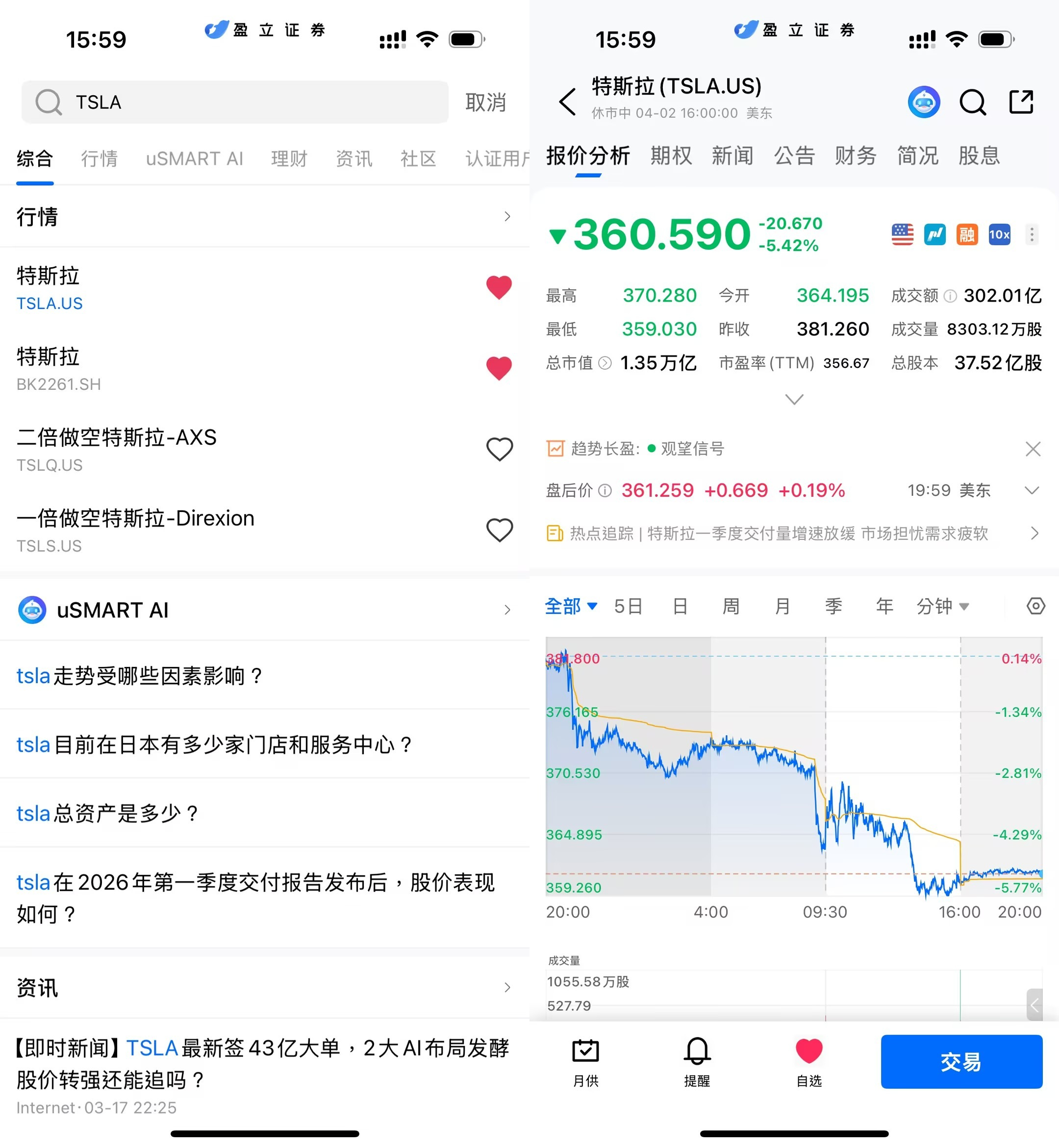

如何在 uSMART 上购买特斯拉

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(TSLA.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)