概览

- 康菲石油公司是能源领域最赚钱的公司之一。

- 几十年来,尽管能源板块表现不佳,但该公司一直在回报投资者,表现超过了标普500指数。

- 该公司最近的业务使其处于战略地位,成为欧洲的关键供应商。

- 此外,该行业已变得更有资本约束,为可持续盈利提供了一个平台。

- 该公司的自由现金流交易价格为10.75%,远低于标准普尔500指数2.05%的水平。

康菲石油公司(NYSE:NYSE:COP)是能源领域最著名的公司之一。欧洲能源危机,以及该行业更广泛的资本纪律模式,为未来的可持续盈利创造了一条道路,该公司自由现金流的交易利率非常有吸引力,为投资者提供了一个强烈的买入信号。

在逆境中回报投资者的历史

从原则上讲,能源公司是买入并持有的不良投资。事实上,Hendrik Bessembinder发现,如果终身持有,96%的股票回报都没有超过国库券,只有4%的股票获得了几乎全部的终身价值创造。绝大多数股票只在短期持有时表现好于美国国债。康菲石油公司的独特之处在于,自1982年上市以来,该公司的业绩超过了标普500指数,为其股东带来了超过3429%的股价涨幅,而标普500指数的涨幅超过3248%。

年初至今,该股上涨超过55%,而标普500指数下跌超过14%。

化石燃料依然重要

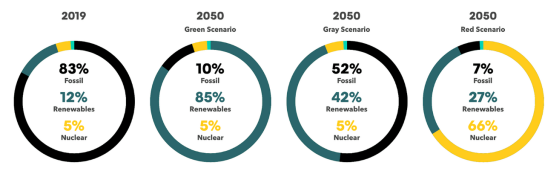

化石燃料时代的终结在过去十年中已经宣告结束。然而,在1971年至2019年期间,化石燃料占总能源供应的比例从86%下降到83%。瓦茨拉夫·斯米尔认为,能量的特征是惯性,而不是快速过渡。

比尔·盖茨(Bill Gates)认为,由于化石燃料在经济中扮演着如此重要的角色,而汽车和电动汽车的发明不会从根本上起到推动作用,因此,政策假设的那种快速转型是具有误导性的,事实上,世界需要一个“奇迹”来摆脱化石燃料。彭博新能源财经2021年的报告显示,在化石燃料每年仅下降2%的“灰色情景”中,化石燃料将占总能源供应的52%。

鉴于俄乌战争迫使欧洲重新考虑煤炭的使用,这种灰色情景更有可能出现。德国、意大利、奥地利和荷兰都表示,回归煤炭是有可能的。更重要的是,尽管所有关于绿色和快速转型的言论,但就连欧洲也没有准备好转向可再生能源。欧洲将被迫将其石油和天然气供应从俄罗斯转向盟国和地区,如美国,而不是迅速转向可再生能源。

康菲石油将从俄乌战争中受益

在去全球化时期,廉价的化石燃料供应不如战略安全供应重要。因此,即使俄罗斯与欧盟(EU)恢复关系,欧盟也会发现自己出于地缘政治原因被迫继续推行脱离俄罗斯的政策。欧洲不会争夺世界石油和天然气的供应,而只会从友好国家争夺更有限的石油和天然气供应。这肯定会推高对美国和中东能源供应的需求。

这使得康菲石油公司与卡塔尔能源公司合资开发North Field East液化天然气项目具有重要的战略意义。康菲石油公司是卡塔尔能源公司的第三个国际合作伙伴(其他两家是法国的total energy SE (TTE)和意大利的能源公司Eni S.p.A (E)),康菲石油公司将拥有合资公司25%的股份,合资公司将拥有NFE扩建项目12.5%的股份,该项目投资287.5亿美元,产能为每年3200万吨。该项目是历史上第二大液化天然气项目,将在2025年底前投产。

该公司还宣布了与Sempra基础设施(Sempra Infrastructure)的一个部门的负责人协议(HOA)。该协议将允许该公司通过多阶段方式扩大其液化天然气项目和碳捕获活动。

资本正在退出市场

石油和天然气市场传统上遵循卡尔多的蛛网模型,在生产决策和未来价格之间存在很大的滞后。这鼓励企业在繁荣时期扩张资产,发行股票,承担债务,为资本支出提供资金,直到供过于求,泡沫破裂,价格下跌,资本退出市场,合并和破产浪潮出现,直到盈利能力恢复,市场出清。能源投资者将在过去十年中认识到这一模式,大衰退后的时期是整合、破产和资本约束的时期。因此,在资产增长和未来收益之间存在一种反向关系,这就是所谓的资产增长效应。

在2008年的石油危机和最近的一些事件之后,油气行业的资本纪律变得更加严格。SP Global去年报告称,管理人员曾强调,“高油价不会影响他们继续遵守资本和生产纪律”,重点是保持资本支出增长在10% - 15%之间。即使到2022年,最终资本支出增幅为20%,这仍处于历史低位,远低于当前价格所暗示的50%的资本支出增幅。因此,尽管全球资本支出有所上升,但仍远低于早些时候的峰值,惠誉解决方案(Fitch Solutions)强调了疫情复苏的不平衡,尽管价格上涨,石油和天然气公司仍保持谨慎。

ESG和影响力投资者的游说,加上政府的行动,加深了资本从油气行业的退出。总的来说,石油和天然气公司在石油和天然气方面的投资不足,并将资本转移到可再生能源上(这种转移非常表面)。尽管石油和天然气的需求一直在增长,但这种情况还是发生了。

与此同时,欧佩克在资本配置方面变得更加自律,迄今为止拒绝屈服于压力,以西方国家需要的那种增产方式应对,尤其是在这个时期。该行业的资本收缩对投资者来说是件好事,因为它使供应保持在一个有利可图和可持续的水平。

康菲石油公司是美国最赚钱的能源企业之一

在过去十年中,该公司的营收从2012年的逾620亿美元下降到2021年的近483.5亿美元,与整个行业的转变一致。这种缩减在资产负债表上表现得很明显,总资产从1170多亿美元下降到近907亿美元。今年迄今,该公司的营收已接近688.6亿美元。然而,这凸显了资产增长和未来回报之间的逆关系,该公司的毛利率在2012年至2022年期间从近0.23上升到0.25。在过去的12个月期间,毛利率为0.35,略高于罗伯特•诺维-马克思(Robert Novy-Marx)建议的0.33阈值。尽管净收入从2012年的近84.3亿美元下降到2021年的80多亿美元,但在TTM期间,净收入为159.1亿美元,而且使用的资源更少。自由现金流从2012年的- 2.5亿美元上升到2021年的逾116.7亿美元,在TTM期间上升到近166.6亿美元。投资资本回报率从2012年的14.1%上升至2021年的14.9%。在TTM期间,ROIC为26.6%,是十年来的最高水平。

由著名金融服务公司New construct, LLC进行的研究显示,标普500指数能源板块65%的核心收益来自5家公司,核心收益是衡量企业核心业务盈利能力的指标。康菲石油公司是这五家公司之一,其他四家是埃克森美孚(Exxon Mobil)、雪佛龙(Chevron Corporation)、西方石油公司(Occidental Petroleum Corp.)和马拉松石油公司(Marathon Petroleum)。

New construct的研究还显示,尽管这些公司产生了更多的核心收益,市值也高于其他公司,但它们的市盈率仍被低估,为9.2倍,而该行业的其他公司为11.4倍。

风险

该行业近期的资本纪律是该公司能否为投资者获得长期回报的最大潜在风险来源。在我看来,管理者所表现出的克制从未被看到过,人们有理由怀疑管理者是否能够长期保持这种克制。如果纪律松懈,或者管理者迫于压力扩大生产,他们可能会误判,并导致另一个繁荣与萧条周期。

估值

在TTM期间,康菲石油的流动资金本金为166.60亿美元,企业价值为1549.8亿美元,流动资金本金收益率接近10.75%。相比之下,根据New construct的分析,标普500指数的自由现金流收益率为2.05%,New construct还计算出能源部门的自由现金流收益率为4%。

结论

康菲石油公司有回报投资者的历史,而在这个行业的其他公司,股东的价值经常遭到破坏。随着最近资本纪律的加强,以及欧洲能源危机带来的机遇,该公司有望在未来几年成为大赢家。该行业的克制不仅支持盈利能力,还支持可持续盈利能力。此外,该公司的自由现金流的交易利率非常有吸引力。