股票持续大涨,买入看涨期权是最好的选择,但实际情况中股票持续大涨的情形比较少见,出现更多的是股票价格一波三折,缓慢上升。针对股票缓慢拉升的情况,买入看涨期权并不是最好的应对方法,这样的情况下使用牛市价差策略(Bull Call Spread),是更好的选择。

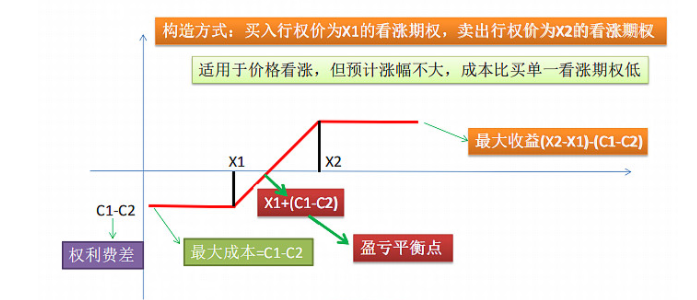

牛市认购价差策略(Bull Call Spread)是指投资者买入较低行权价的认购期权、同时卖出较高行权价的认购期权。通过卖出较高行权价来获得权利金,抵消部分买入较低价位行权价期权所需要的资金成本。

牛市价差策略可以视为买入认购期权策略的进化版,由于多卖出了上方的虚值认购期权,相较于单独买看涨来说,获得了额外的一笔权利金收入,使得策略整体的权利金净支出减少,策略的盈亏平衡点也因此左移降低,胜率也相应提高了。本质是一个低成本的买入看涨期权策略。

牛市价差交易策略使用于标的资产价格适度上涨时,最大收益和最大损失都有限。所以投资者预期资产会适度上涨而非大幅度上涨时,可以采取牛市差价交易策略,在保证损失和收益都在一定限度下获得适度收益。

期权示例:

ABC股价为90/股,投资者认为ABC的股价在3月期权到期之日能够上涨到100(X1)元/股以上,但不会上涨到120(X2)元/股。于是投资者就可以买入一张对应100股股票、3月到期、行权价为100(X1)元的ABC认购期权合约,权利金为10(C1)元,同时卖出一张对应100股股票、3月到期、行权价为120(X2)元的ABC认购期权合约,权利金为7(C2)元,构建牛市价差组合。

案例中可以发现,牛市价差策略开仓成本为2笔权利金之差,最大收益是行权价之差-权利金。该策略本质是将行权价X2以上潜在收益舍弃,寻求更低成本持有看涨期权的一种进阶版认购期权。

策略的回报取决于公司股票的未来价格以下场景是可能的:

情景 1:期权到期时,股价高于120(X2)美元。

如果股价超过120(X2)元,利润可以计算为看涨期权带来的利润20元(X2、X1行权价之间的价差)×合约张数100,再减去看涨期权的成本3元(付出的权利金C1减去获得的权利金C2)×合约张数100,1700即为策略收益上限。

情景 2:期权到期时,股价在100(X1)元至120(X2)元之间。

在这种情况下,投资者有可能盈利或亏损或达到盈亏平衡点。这个时候只有行权价为100(X1)元的看涨期权有利润,所以收益为股票现价减去100,再减去看涨期权的成本3元(付出的权利金C1减去获得的权利金C2)×合约张数100,盈亏平衡点为X1+(C1-C2)。

情景 3:期权到期时,股价低于100(X1)元。

在这种情况下,两张看涨期权都没有利润只有成本。投资者的损失将仅限于为看涨期权支付的权利金,看涨期权的成本3元(付出的权利金C1减去获得的权利金C2)×合约张数100,即300元。

Bull Call Spread策略有两个主要的优点:

1.该策略在锁定下行风险的同时,保留了部分标的资产价格上涨时的潜在收益空间;

2.该策略相较于单边买入策略,付出的成本更低;

3.由于同时买入和卖出了看涨期权,同时承担权力和义务,受波动率和因时减值的影响相对较小。

Bull Call Spread策略很简单,其实它也是存在一定缺点的。这里总结一下Bull Call Spread存在的缺点。

1.若标的价格大幅度上涨,超过卖出虚值期权的行权价,会舍弃获得大涨收益的机会。

2.策略由于两种看涨期权的净成本,收益会略微减少。

Bull Call Spread策略,你学会了吗?