本文来自格隆汇专栏:李美岑投资策略,作者:李美岑、王亦奕、王 源

核心观点

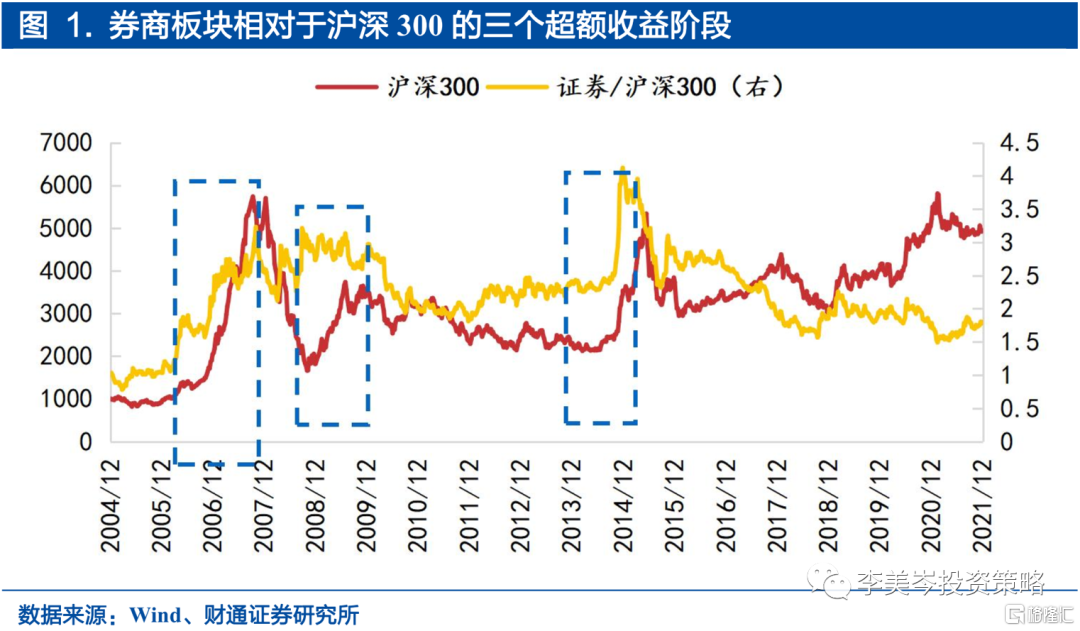

自2005年至2021年的17年间,券商总涨幅为774%,同期沪深300指数涨幅为402%,整体超额收益为372%。三轮超额收益行情均发生在“牛市”行情,券商板块呈现高贝塔特点,典型的牛市旗手。个股层面,估值更低的中小券商涨幅更大。自2014年以来,“光大证券”对于券商股行情,有着很重要的参考意义。“光大证券”分别在14年11月、15年11月、20年6月出现短期连续涨停现象,均与货币宽松政策预期或实质性落地相关。

阶段1:2005年7月至2007年10月,“6124”股改牛期间,板块相对沪深300指数的超额收益为1211%。

1)市场角度,2005 年证监会启动股权分置改革试点,显著改善市场流动性,2007年行业平均ROE提升至历史最高水平的41%,同期行业PB估值高达25倍。

2)行业角度,牛市推动成交量提升,期间A股5月日均成交金额突破3000亿,叠加佣金率维持高位,量价齐升。

3)板块角度,证券行业2007年净利润增长至1321亿元,增长率高达414%。

4)个股角度,完整阶段,上市券商仅中信证券和宏源证券(后于2015年1月26日退市),涨幅分别超过1600%和900%。

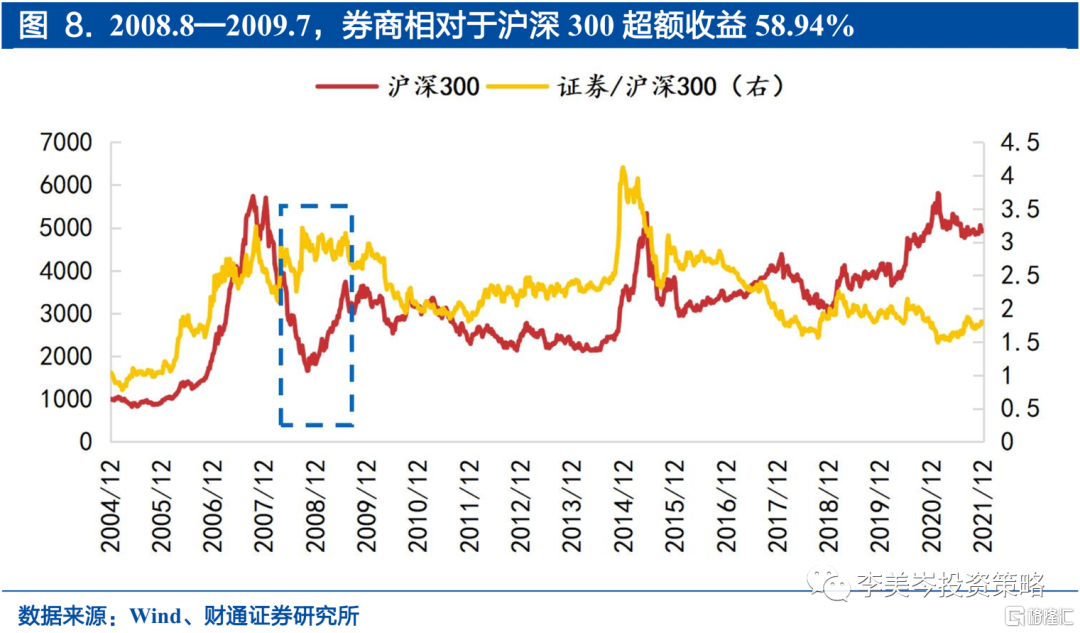

阶段2:2008年8月至2009年7月,“四万亿”牛市期间,板块相对沪深300指数的超额收益为58.94%。

1)市场角度,2007年美国次贷危机爆发,我国连续出台多项政策应对金融危机,包括印花税政策和四万亿等,成交金额大幅增长。

2)行业角度,券商板块ROE由2008年的16%回升至2009年的24%,但整体水平仍较2007年下台阶。

3)板块角度,本轮超额收益由估值带动,PB上涨65.1%,EPS变动-53.8%。

4)个股角度,中小券商估值提升较高,涨幅榜前三位分别是东北证券、宏源证券和中信证券,其涨幅分别是214.9%、126.4%和109.1%。

阶段3:2014年7月至2015年6月,“5000点杠杆牛”,相对沪深300指数的超额收益为70%。

1)市场角度,本轮上涨与2006-2007年的牛市逻辑相同,但也叠加了其他因素,一是宏观经济增速仍持续向下,券商板块盈利能力具有比较优势;二是投资者拥有场内加杠杆的工具。

2)行业角度,2012年券商创新大会召开,重资产业务转型,两融提升阿尔法属性。

3)板块角度,盈利上涨171.8%,PB上涨153.1%,盈利和估值贡献持平。

4)个股角度,中小券商涨幅较大,涨幅榜前三位的分别是西部证券、国元证券和华泰证券,其涨幅分别是512.0%、303.6%和293.9%。

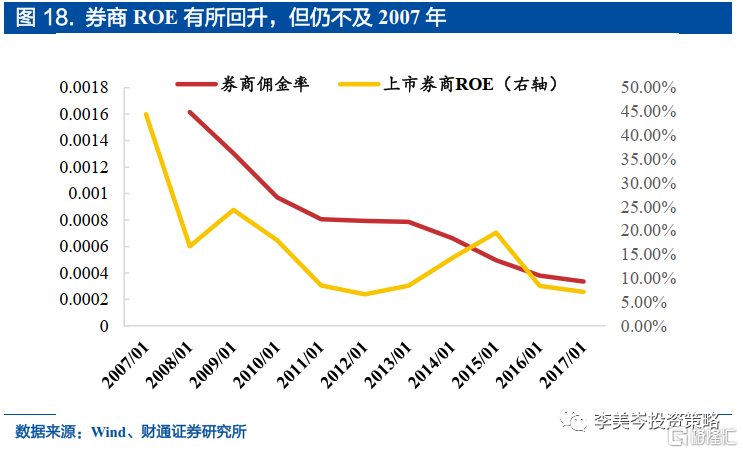

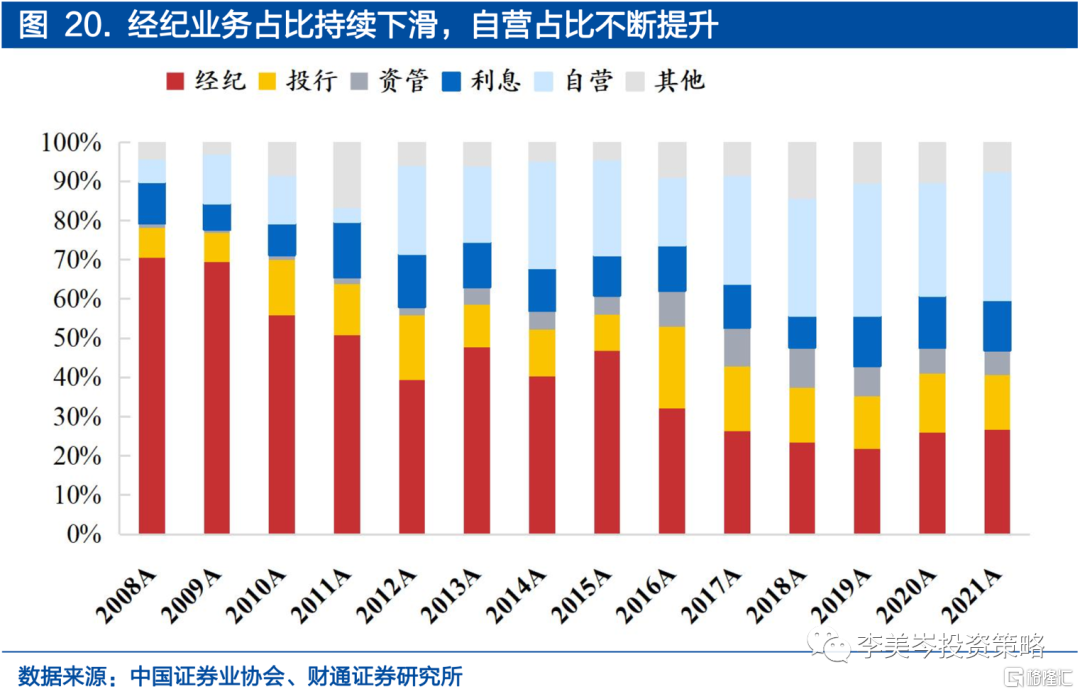

自2012年券商创新大会后,券商重资产业务逐渐发力如自营和融资融券业务,重资产收入占比自2012年以来持续提升。券商业务结构的变化,导致行业ROE和PB估值中枢下行。券商ROE于2007年达到历史最高点,自2015年后,ROE中枢持续下行,由2015年的21%下行至2021年的9%左右。券商PB由2015年的6倍下降至2021年的2倍左右。贝塔属性逐渐弱化,阿尔法属性逐渐增强。

风险提示:本报吿为历史分析报吿,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报吿末页“相关声明”。

券商行业超额收益框架图

正文

1. 券商的超额收益通常出现在牛市或反弹行情中

回顾2005年以来,券商板块相对于沪深300的表现,我们选取了三个持续时间半年到1年以上,回撤相对较小的阶段供投资者关注与参考。

阶段1:2005.7-2007.10,相对沪深300指数的超额收益为1211%。牛市推动券商“成交量”的提升,期间A股单月日均成交金额突破3000亿,佣金率维持高位(千分之二左右)。此外,牛市推动券商投行业务发展,证券公司综合治理推动行业未来健康有序发展。

阶段2:2008.8—2009.7,相对沪深300指数的超额收益为58.94%。此轮反弹,券商板块获得明显超额收益,上涨逻辑仍为市场反弹带来的交易回暖。2007年美国次贷危机爆发,我国于2008年底出台经济刺激政策稳增长,房地产等板块领涨。从估值来看,行业整体PB估值由3倍提升至5倍,估值与ROE水平基本匹配。

阶段3:2014.7—2015.6,相对沪深300指数的超额收益为70%。本轮上涨与2006-2007年的牛市逻辑相同,但也叠加了其他因素,一是宏观经济增速仍持续向下,券商板块盈利能力具有比较优势;二是投资者拥有场内加杠杆的工具—融资融券和分级基金,二者能够与券商上涨形成正循环,强化行情。

2. 2005.7-2007.10,股改扩容,交易活跃度提升带来业绩贡献

阶段1:自2005年7月至2007年10月,持续时间456天,券商板块涨幅为1738%,同期沪深300指数涨幅为527% ,相对沪深300指数的超额收益为1211%。

2.1. 市场: 股权分置改革改善流动性,券商盈利能力提升

2005 年证监会启动股权分置改革试点,并于 9 月份出台正式管理办法全面铺开改革。股权分置改革带来沪深股市流通股快速增长,显著改善市场流动性,为经纪业务的突破打下基础。

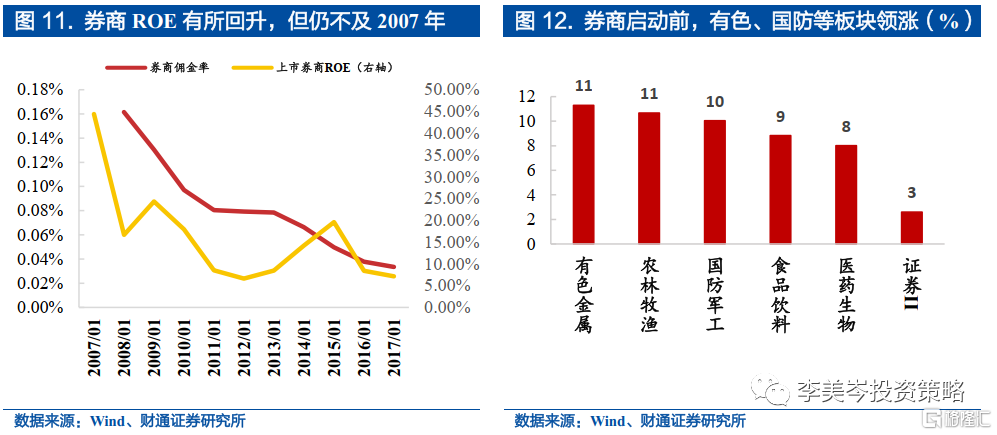

本轮牛市券商板块估值水平是截至目前历史最高水平。证券公司2005年ROE水平为-3.6%,随着经纪业务不断提升,2007年行业平均ROE提升至历史最高水平的41%,同期行业PB估值高达25倍。

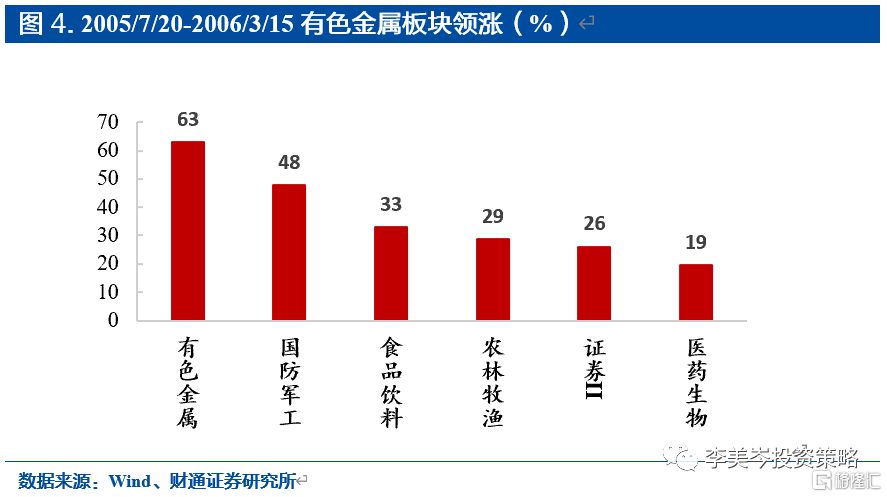

此轮行业至2006年3月,有色金属板块领涨,券商跟涨。有色金属行业涨幅高达63%,位列行业第一位。国防军工和农林牧渔分别位列二三位。券商涨幅为26%,处于跟涨的位置。

此轮行业至2006年3月,有色金属板块领涨,券商跟涨。有色金属行业涨幅高达63%,位列行业第一位。国防军工和农林牧渔分别位列二三位。券商涨幅为26%,处于跟涨的位置。

2.2. 行业: 交易活跃+IPO重启+并购重组增多

2005-2007年牛市阶段,一方面市场风险偏好提高,全行业估值普遍上升,另一方面牛市中较高的成交量、换手率等,叠加这一时期千分之二左右的平均佣金率,对券商经纪业务、投行业务等盈利都是利好。

券商板块超越沪深300指数快速上涨有三个阶段,分别为2006.3-2006.7、2006.11-2007.3和2007.7-2007.8,涨幅巨大的主要原因:

1)单月日均成交金额突破3000亿,佣金率维持高位(千分之二左右)。2006年正式进入牛市后,流通市值从2005年1月的1.1万亿提升至2007年12月的9.3万亿。个人投资者一边纷纷入市,交易活跃,另一边积极申购基金,2007年公募基金规模增长280%, 两个因素的共同作用使得成交金额大幅增长,在2007年5月达到最高点日均3219亿元。再叠加高佣金率的因素,使得经纪业务的盈利数倍增长,行业的盈利能力也达到高点。

2)牛市推动投行业务发展。2006-2007年 IPO规模为1643亿和4470亿,再融资规模为1061亿和3579亿,均大幅高于历史水平。

3)证券公司综合治理推动行业未来健康有序发展。综合治理中生存下来的证券公司通过受让其他证券公司业务做大做强,行业景气度向上。

2.3. 板块: 证券行业2007年净利润增长率高达414%

证券行业2007年净利润增长至1321亿元,增长率高达414%。根据证券业协会披露数据,2004年度 114家证券公司实现营业收入169.44亿元,利润总额为-103.64亿,全行业处于亏损状态。经过2005年股权分置改革,市场成交额大幅提升,证券公司在2006年实线净利润为257亿元,2007年快速增长至1321亿元,增长率高达414%。

2.4. 个股: 中信证券涨幅超过16倍,宏源证券超过9倍

2005-2007完整阶段,上市券商仅宏源证券(后于2015年1月26日退市)和中信证券。从具体个股的涨幅来看,中信证券涨幅超过16倍,宏源证券超过9倍。国元证券和长江证券分别于2007年7月3日和2007年9月28日借壳上市,由于借壳上市往往股价大幅上涨,在此国元证券和长江证券股价涨幅不做比较。

3. 2008.8—2009.7,“四万亿”大牛市驱动板块估值提升

阶段2:自2008年8月至2009年7月持续时间346天,券商板块涨幅111.52%,同期沪深300指数涨幅为52.58%,相对沪深300指数的超额收益为58.94%。

3.1. 市场: 政策组合拳助力指数反弹

连续出台多项政策应对金融危机。印花税政策于2008年 9 月调整为单边征收,股市成交额受此利好支撑下自9月的500亿开始攀升至2009年7月的4000亿元;中央汇金公司宣布在二级市场自主购入工、中、建三行股票,有利于股价支撑;我国为应对金融危机于 2008 年 11 月推出了四万亿计划,进一步扩大内需、促进经济平稳较快增长。

2008年11月,沪深300跌至2000点以下,随后开始反弹,反弹持续到2009年8月。市场反弹给券商带来量的提升的同时,也使得板块估值快速上升,行业基本面利好和估值上涨使得券商板块迅速取得超额收益。

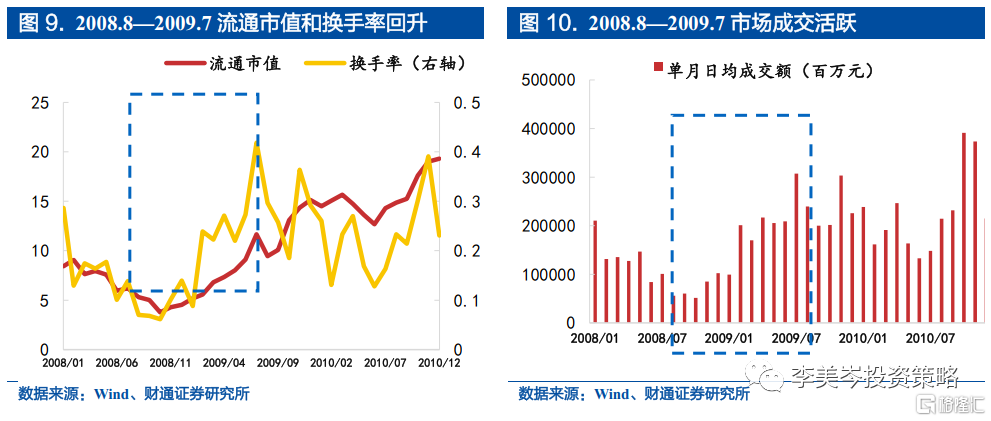

市场反弹的背景下,成交金额大幅增长。2007年美国次贷危机爆发,我国于2008年底出台经济刺激政策稳增长,配合四次降准和四次降息,M2同比增速达到20%以上,房地产、基建产业链等板块领涨。市场成交活跃,换手率回升,单月日均成交额持续提高。从估值来看,行业整体PB估值由3倍提升至5倍,中信证券PB估值由2.5倍提升至4倍,行业和中信证券的ROE在15%上下,估值与ROE水平基本匹配。

3.2. 行业: ROE水平触底回升至24%

券商板块ROE由2008年的16%回升至2009年的24%,但整体水平仍较2007年下台阶。在此阶段,券商的佣金率持续下降,从万分之十六降至万分之十三。和上一轮行情类似,券商板块在其他有色、国防军工等板块上涨后涨幅跟进。2008年10-11月有色、国防等板块领涨。

3.3. 板块: 超额收益由估值驱动,EPS贡献为负

板块市值上升68%,PB上涨65.1%,EPS变动-53.8%。尽管处在反弹行情中,券商的“量”在上升,但是佣金率等在2007年后持续处于下降过程,总体来看EPS仍在下降。

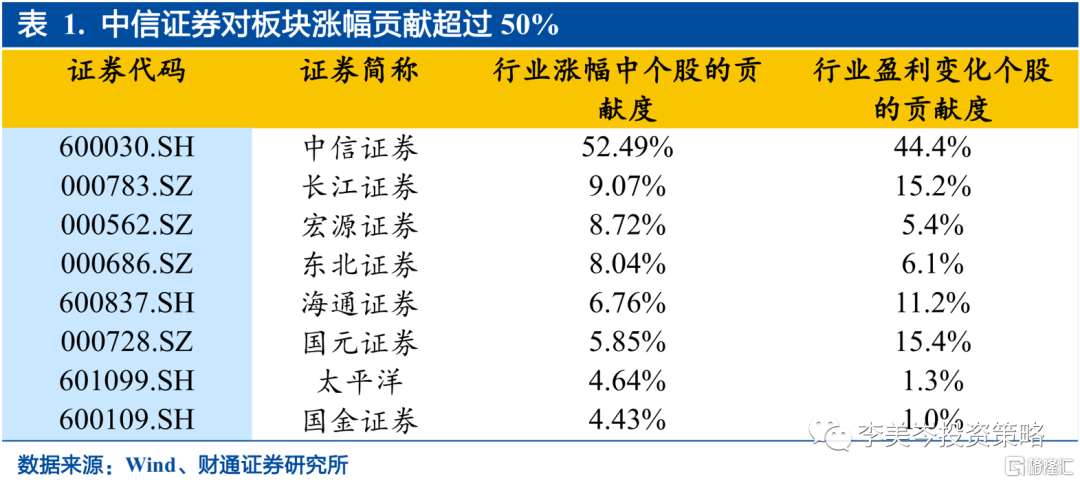

本轮超额收益行情中,行业涨幅个股贡献前三的分别是中信证券、长江证券和宏源证券,贡献度分别为52.49%、9.07%和8.72%,合计70%。盈利变化个股的贡献度前三位是中信证券、国元证券和长江证券,贡献度分别为44.4%、15.4%和15.2%。

3.4. 个股: 东北证券涨幅和估值提升均居首

从具体个股的涨幅来看,位列涨幅榜前三位的分别是东北证券、宏源证券和中信证券,其涨幅分别是214.9%、126.4%和109.1%。本轮上涨的主要驱动因素是估值上涨,盈利贡献均为负。

中小券商估值低、涨幅较大。涨幅前三位的个股分别是东北证券(+214.9%)、宏源证券(+126.4%)和中信证券(+109.1%),本轮超额收益行情中,东北证券和宏源证券涨幅均超过行业龙头中信证券。

4. 2014.7—2015.6,五千点“杠杆牛”,两融成为重要驱动

阶段3:自2014年7月至2015年6月,持续时间一整年,券商板块涨幅为169%,同期沪深300指数涨幅为99% , 相对沪深300指数的超额收益为70%。

4.1. 市场: 资本市场出台多项改革政策

2014年5 月新国九条出台,创业板再融资制度落地。11 月“沪港通”启动。再融资制度帮助券商投行业务增长,“沪港通”为市场引入更多的流动性。此外,央行多次下调存款准备金率及法定基准利率,释放了流动性。

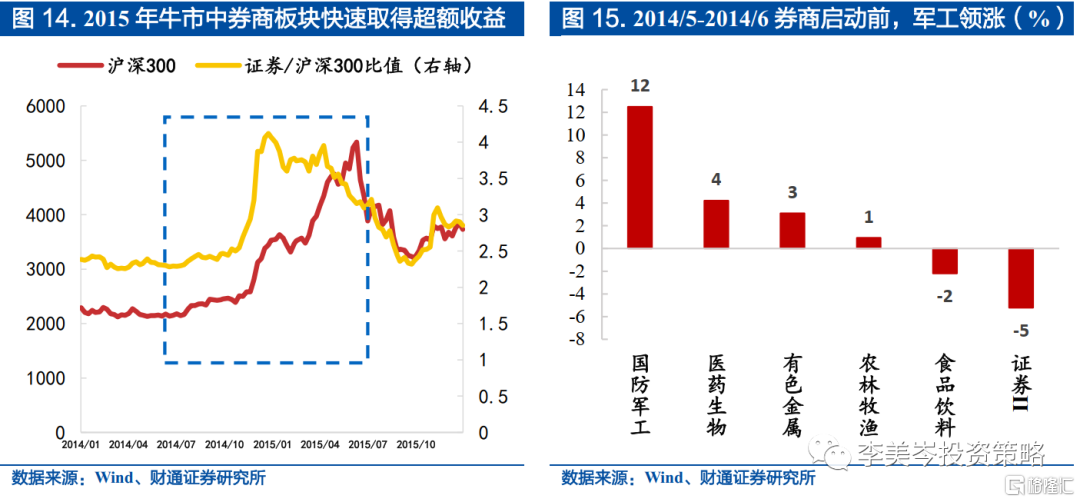

本轮行情开始于2014年7月份,初始上涨的行业是国防军工、机械设备等,券商板块跟涨,10月底券商板块才正式启动,11月叠加降息、沪港通等因素,券商板块实现了巨大的超额收益,远远领先于其他行业。

4.2. 行业: 重资产业务转型,两融提升阿尔法属性

本轮券商板块的超额收益,不仅来源于经纪业务和投行业务,自营业务和融资融券业务成为重要的新驱动力。

2012年券商创新大会召开,陆续多项新政出台,创新使得券商具有成长性。2010年融资融券开始业务试点,2011年股票约定式购回业务试点,2013股票质押式回购业务试点。自2012年创新大会以后,券商的收入结构“重资产”比重开始走高。转型期的券商盈利能力下降,ROE中枢下降,β属性有所减弱。

本轮券商板块表现与2006-2007年不同主要有两点原因:1)宏观经济增速仍持续向下,券商板块盈利能力具有比较优势;2)投资者拥有场内加杠杆的工具(融资融券和分级基金),二者能够与券商上涨形成正循环,强化行情。从估值来看,大、小券商分化较大,大型券商PB估值最高在4-5倍之间,中小型券商一般在6-8倍之间,最高约为10倍,估值提升主要还是源于ROE的大幅提高。

券商板块ROE从2013年开始回升,但整体水平仍低于2007年。在此阶段,券商的佣金率持续下降,从万分之七降至万分之五。

4.3. 板块: 盈利和估值贡献持平

板块市值上涨197.4%,其中盈利上涨171.8%,PB上涨153.1%,PB和EPS贡献约持平。

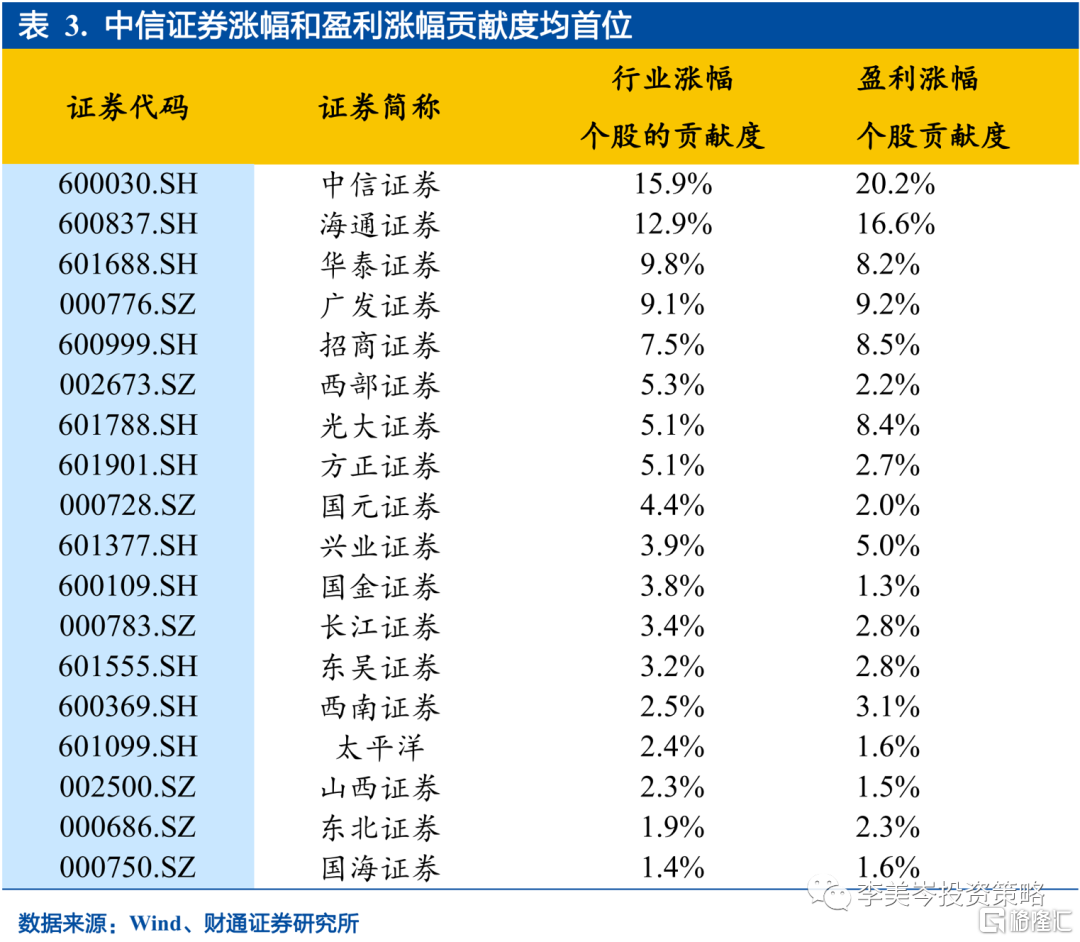

本轮券商板块中涨幅贡献前三的个股分别是中信证券、海通证券和华泰证券,其贡献度分别为15.9%、12.9%和9.8%。其中由盈利涨幅达到171.8%,个股贡献度前三位分别是中信证券、海通证券、广发证券,其贡献度分别是20.2%、16.6%和9.2%)。

中信证券、海通证券、广发证券、华泰证券和招商证券市值占比高达56%,涨幅贡献合计为55.2%,其中盈利贡献合计62.7%。

4.4. 个股: 西部证券涨幅位列首位,太平洋证券盈利改善最大

从具体个股的涨幅来看,位列涨幅榜前三位的分别是西部证券、国元证券、华泰证券,其涨幅分别是512.0%、303.6%和293.9%。盈利改善前三分别是太平洋(+)549.1%)、西部证券(+409.4%)和兴业证券(+316.6%)。

本轮涨幅较大的仍然是中小券商,个股涨幅与盈利涨幅更相关,原因是中小券商在本轮牛市行情中PB估值更低,盈利涨幅较大,弹性强。

5. 2005-2021年,券商累计超额收益372%,重资产收入占比提升

自2005年至2021年的17年间,券商总涨幅为774%,同期沪深300指数涨幅为402%,整体超额收益为372%。

过去三轮超额收益行情均发生在“牛市”行情,券商板块呈现高贝塔特点。原因在于牛市直接与券商经纪、两融、自营和投资等业务直接相关。当市场处于反弹中,行业基本面利好和估值上涨使得券商板块迅速取得超额收益。因此,券商板块超额收益常出现在牛市或反弹行情中,典型的“牛市旗手”特点。

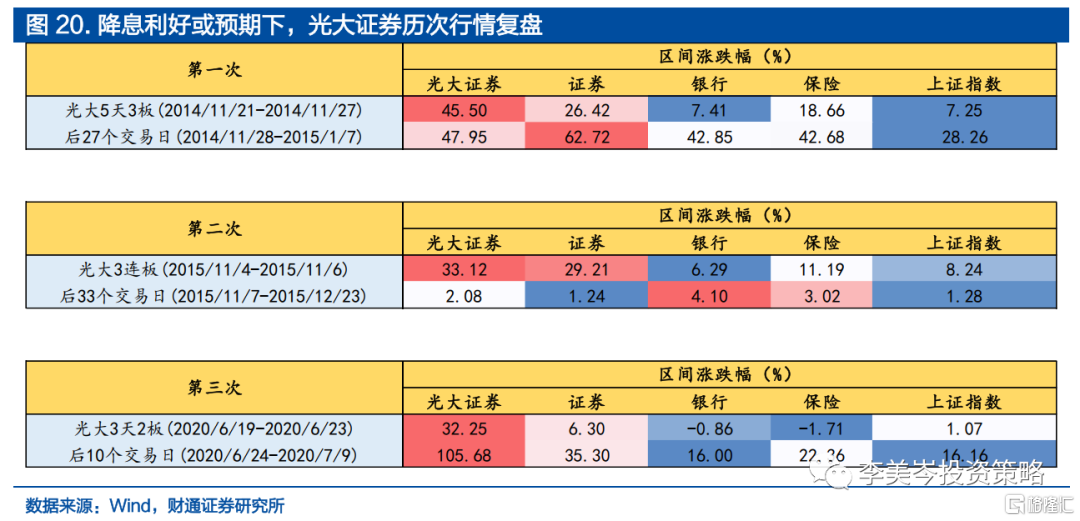

5.1. 光大证券涨停意味着什么?

自2014年以来,“光大证券”对于券商股行情,有着很重要的参考指标和意义。2014-2020年,“光大证券”分别在14年11月、15年11月、20年6月出现短期连续涨停现象,均与降息预期或实质性落地有关。

具体来看:

第一次在2014年11月底,央行宣布贷款利率下调后,光大证券5天3次涨停,此后27个交易日内上证指数上涨28.3%。2014年11月21日,央行公吿将下调一年期贷款基准利率0.4%,同时光大证券超预期地公布定增方案,流动性宽松叠加公司超预期利好,光大证券在2014年11月21日-27日的5个交易日内上涨45.5%。在后续27个交易日内,证券板块累计涨幅达62.7%,银行、保险累计上涨约43%,带动上证指数上涨28.3%。

第二次在2015年11月,降息预期下,光大证券连续3天涨停带动大盘上行,后续降息虽未落地,但上证指数仍在33个交易日内实现正收益。彼时大盘在2015年6月到达高点后大幅调整至9月,在降息预期下,光大证券在11月4日-11月6日三个交易日内摘得三连板,证券板块大涨29.2%。虽然降息未落地、行情未能延续,但市场在后续33个交易日内仍有正收益。

第三次在2020年6月,央行下调逆回购利率后,市场形成降息预期,光大证券3天内上涨32%,上证指数在后续10个交易日内涨16.2%。2020年6月17日,国常会要求实际融资成本明显下降,加之次日央行下调14天逆回购利率20BP,市场形成降息预期,带动情绪提升。光大证券自6月19日起的3个交易日内上涨32.3%,带动新一轮行情。后续10个交易日内,光大证券继续大幅上涨105.7%,证券行业上涨35.3%,上证指数在此期间涨幅达16.2%。

5.2. 自2012年以后重资产收入占比提升

自2012年券商创新大会后,券商的阿尔法属性提升,重资产业务转型是大趋势。券商收入在2012年以前以轻资产业务为主,由于经纪和投行业务不需要投入大量资金就可以维持运营,且成本相对刚性,因此当业务收入大幅增长时,净利润率会大幅提高,使得行业ROE达到很高的水平,对应可以给予高估值,形成戴维斯双击,股价表现出高弹性的特征。自2012年券商创新大会后,券商重资产业务逐渐发力如自营和融资融券业务,券商重资产收入占比自2012年以来持续提升,导致板块ROE中枢逐级下行,贝塔属性逐渐弱化,阿尔法属性逐渐增强。

券商ROE于2007年达到历史最高点,后续持续降低。自2015年后,ROE中枢持续下行,由2015年的21%下行至2021年的9%左右。

券商PB均值3.37,自2016年重资产业务快速发展后PB在2倍左右。从2005-2021年间,券商板块PB的变化情况来看,估值的平均值为3.37,整体来看,除去06-08年的牛市行情以外,券商主要行情阶段的估值大致在0.5-7倍之间变化。具体来看:

第一阶段2005.7-2007.10,券商板块估值从2.33倍上涨至3.34倍。

第二阶段2008.8-2010.4券商板块估值从3.27倍上涨至5.4倍。

第三阶段2014.8-2015.7,券商板块估值由1.66倍上涨至4.21倍。

6. 风险提示

本报吿为历史分析报吿,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报吿末页“相关声明”。