本文来自格隆汇专栏:张忆东

投资要点

1、持有港股的内地公募基金规模特征分析

1.1、2022Q2,公募基金持有港股市值超过 6000 亿港元,占港股通持股市值的比重提升至28.87%,仅次于 2020Q4 末,而这一数值在 2018Q1 末仅为 8.35%。

1.2、QDII、指数型基金之外,大部分港股通的市值由港股持仓占比较小的基金持有。1)各类型公募基金持有港股市值中,非 QDII 非指数型公募基金持有港股通市值比重实现大幅提升,持有比重由 2018Q1 末的 47.1%提升至 2022Q2 末的67.2%,与此同时,QDII 基金持有港股市值比重下降至 28.3%,港股通成为内地公募基金持有港股的主要途径。2)除 QDII 基金、指数型基金外,港股持仓占比小于等于 20%的基金是持有港股的主体,截至 2022Q2 末,这类基金持有港股市值占内地公募基金持有港股市值的比重达到 58%。

1.3、2022Q2,重仓港股基金港股持仓市值回升,此前连续三个季度下降。为了更好地了解重仓港股的基金对港股行业的配置思路,本文将重点分析港股投资市值占基金资产净值比大于 60%的公募基金,并在下文中将其统称为“重仓港股基金”。

2、重仓港股基金行业配置思路

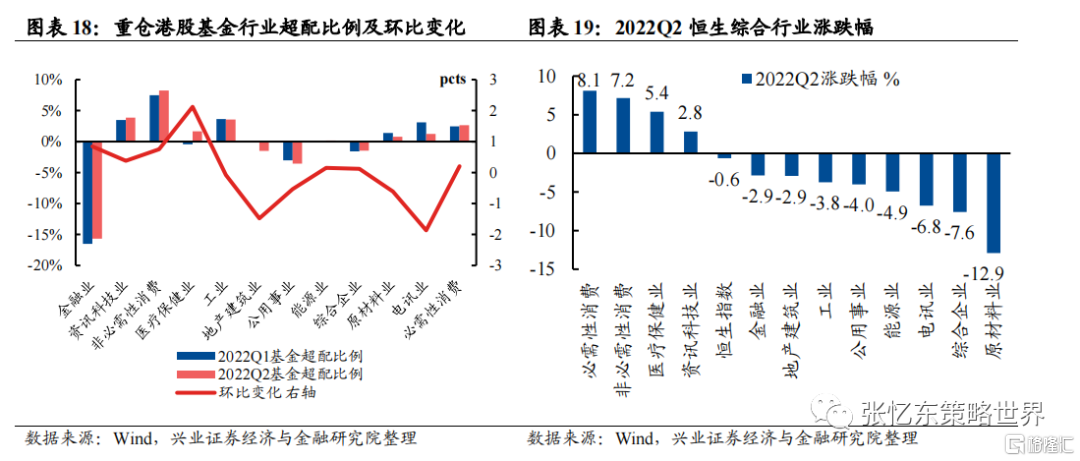

2.1、重仓港股基金行业配置整体思路:围绕港股通行业市值结构波动。1)除金融业明显低配外,其余行业超配比例在-10%~10%区间内波动,表明基金行业配置结构整体围绕港股通行业市值结构波动。2)行业超配比例变化与行业行情表现整体呈现出正相关关系,能源、电讯、金融等行业正相关关系更强。

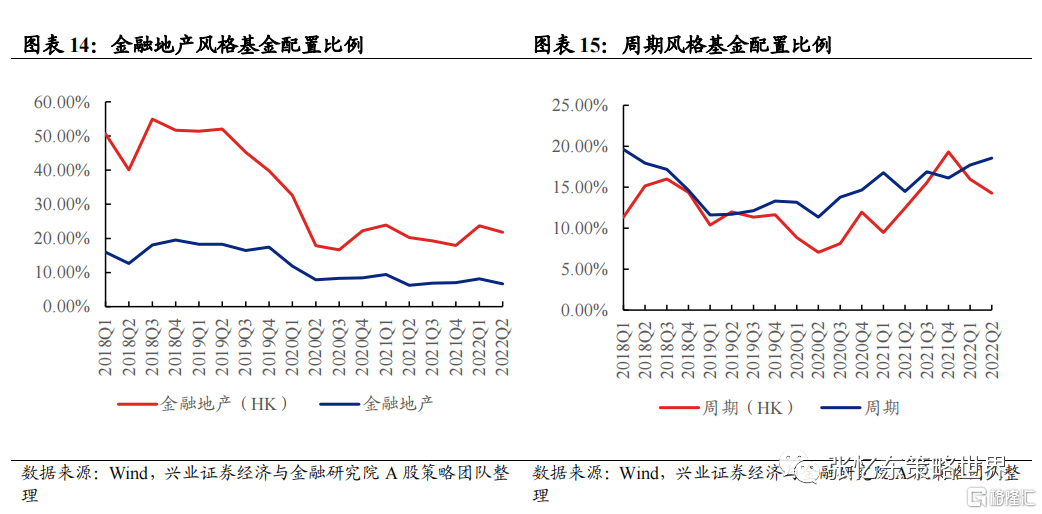

2.2、A 港股风格配置比较:金融地产周期配置趋势同步;科技消费趋势不同,因结构存在较大差异。对比主动偏股公募基金 A 股风格配置和重仓港股基金港股风格配置,可以发现:1)科技成长:2021 年之前,A 股港股科技成长配置比例呈现出同步上升趋势,但 2021 年受产业政策等因素影响,配置趋势背离;直至2022Q2,配置比例再度同步提升。2)消费:2018 年以来,港股消费风格配置比例整体向上,而 A 股消费风格配置比例则呈现出波动下行的趋势。主要是由于 A 港股消费细分行业结构差异较大,使得 A 股消费风格中以白酒等食品饮料配置为主体,而港股消费风格中除食品饮料外,纺服、汽车、零售等非必需消费配置是主体。

2.3、2022Q2,重仓港股基金行业配置基本情况:消费、科技、医药配置比例回升;科技超配比例处于历史低位,金融低配比例接近历史高位。2.3.1.行业配置角度来看,2022Q2 重仓港股基金行业配置比例中,消费环比提升 2.3pcts 至 26.7%,资讯科技提升 0.9pcts 至 25.4%,医疗保健提升 2.5pcts 至 8.3%。2.3.2.从超配情况来看,1)资讯科技超配比例处于历史相对低位:资讯科技超配比例自 2019Q4 后有所收窄,2021Q3 超配比例甚至达到-1%,2022Q2 回升至 3.9%,仍处于历史相对低位水平;2)金融低配比例接近历史极值:2022Q2 末,金融仍是低配最严重的行业,低配比例环比略有缩窄至 15.7%,但仍接近 2018 年以来的最高水平;3)地产建筑低配比例再度扩大:2022Q2 末超配比例由 2022Q1 末的-0.04%再度下降至-1.5%;4)消费(10.9%)超配比例整体相对稳定,公用事业(-3.6%)始终处于低配状态(括号内为超配比例)。

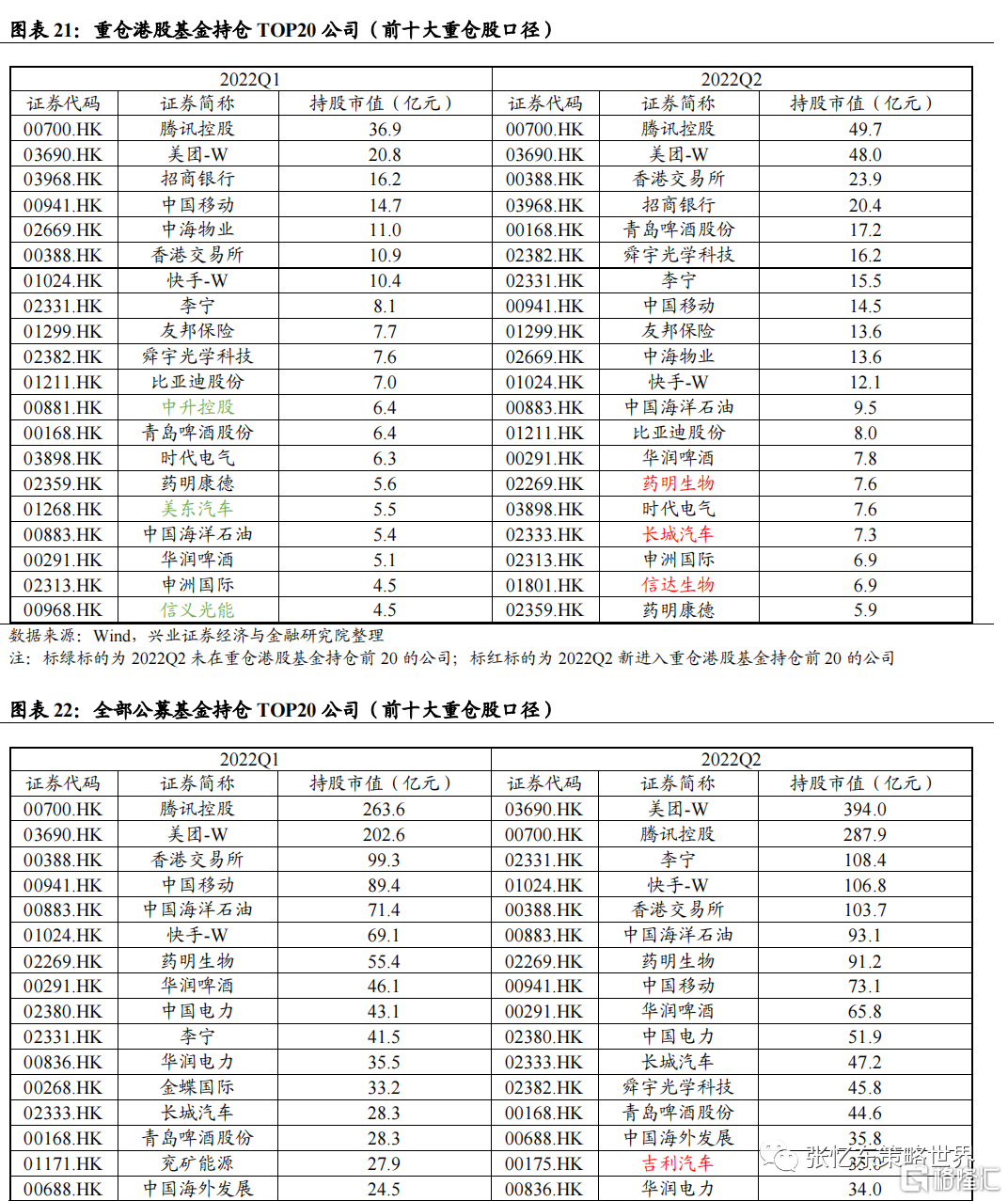

3、重仓港股基金的重仓股分析。比较重仓港股基金与全部公募基金港股重仓股的差异:1)TOP1 重仓股不同。2022Q2,美团取代腾讯成为公募基金的港股第一大重仓股;而在重仓港股基金中,腾讯仍为第一大重仓股,但美团与腾讯的持股市值差距环比明显缩小。2)重仓股 TOP20 中,重仓港股基金持有更多的金融(招商银行、友邦保险)、医疗保健(信达生物、药明康德)标的;全部公募基金持有更多公用事业(中国电力、华润电力)、汽车(吉利汽车、理想汽车)标的。

风险提示:本报告为数据整理报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页相关声明。

1、持有港股的内地公募基金规模特征分析

1.1、公募基金持有港股市值超过 6000 亿港元

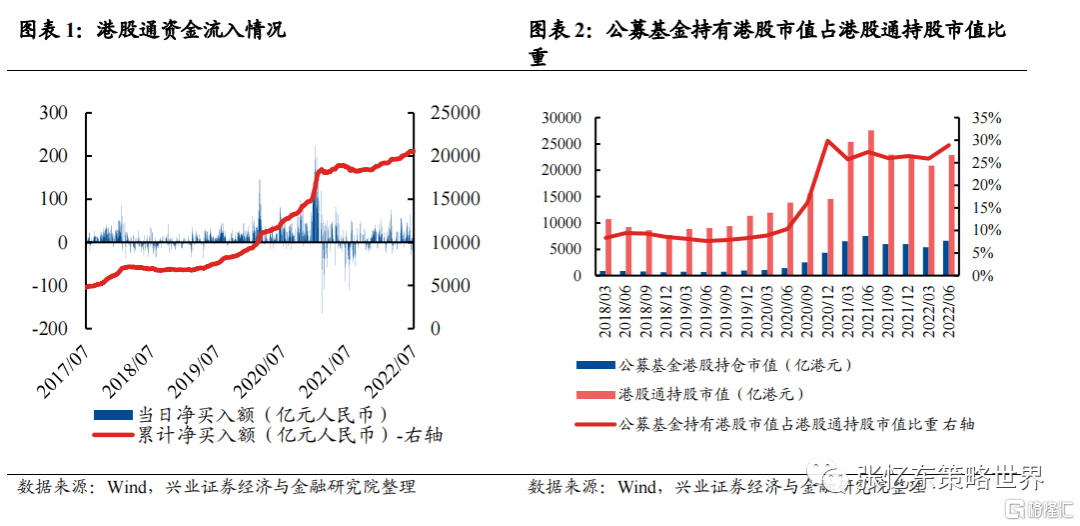

公募基金持有港股占港股通持股市值的比重大幅提升。自 2014 年沪港通开通以来,截至 2020 年 7 月 22 日,南向资金累计净流入 2.06 万亿元人民币。近年来,在中国社会财富向权益资产配置的大趋势下,公募基金蓬勃发展,公募基金持有港股占港股通持股市值的比重大幅提升。截至 2022Q2 末,公募基金持有港股市值为 6608 亿港元,占港股通持股市值比重为 28.87%,仅次于 2020Q4 末,而这一数值在 2018Q1 末仅为 8.35%。

1.2、QDII、指数型基金之外,大部分港股通的市值由港股持仓占比较小的基金持有

非 QDII 非指数型公募基金持有港股通市值比重实现大幅提升。分类型来看,截至 2022Q2,各类型公募基金持有港股市值中,QDII 基金持有港股市值占比为28.3%,非 QDII 的指数型基金持股市值为 4.4%,而其他基金持股市值占比达到67.2%。2018 年以来,非 QDII 非指数型基金持有港股市值比重大幅提升,持有比重由 2018Q1 末的 47.1%提升 20.1 个百分点至 2022Q2 末的 67.2%,虽然 2021Q3以来有所下滑,但截至 2022Q2,仍是持有港股市值比重最大的基金类型。非 QDII非指数型基金比重提升的同时,QDII 基金持有港股市值比重由 49.8%下降至28.3%,也反映出港股通成为内地公募基金持有港股的主要途径。

除 QDII、指数型基金之外,港股持仓占比小于等于 20%的基金是持有港股的主体。截至 2022Q2 末,除 QDII 基金、指数型基金,港股持仓占比小于等于 20%的基金持有港股市值占内地公募基金持有港股市值的比重高达 58%,是 2018 年以来的最大值;而持仓占比大于 60%的基金持有港股市值占比近年来呈现出不断下滑的态势,截至 2022Q2 末,仅为 10%。

所有股基中港股投资市值占股基资产净值的比重,自 2020Q2 起大幅提升,2021Q2末高达 14.0%,此后连续三个季度下滑至 2022Q1 末的 10.5%,2022Q2 提升至12.5%。

1.3、2022Q2,重仓港股的基金持有港股市值回升,此前连续三个季度下降

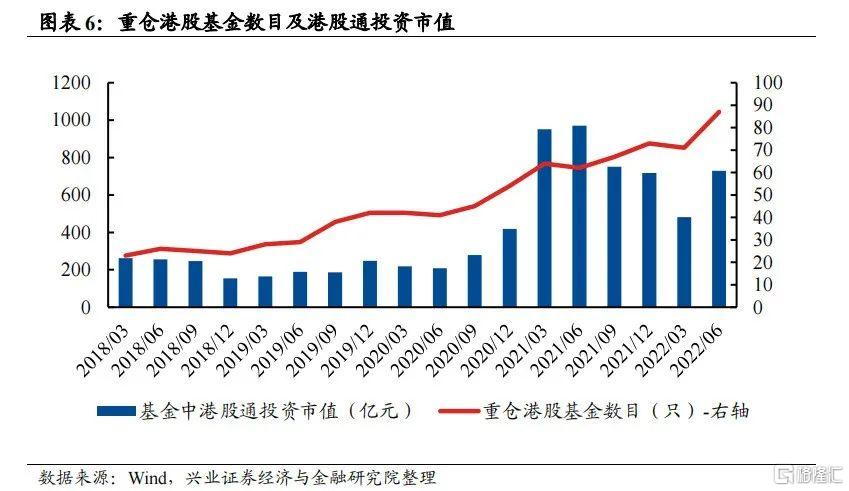

由上文分析可知,大部分公募基金仍以 A 股配置为主,分析全部公募基金的行业配置得出的结论更贴近对于 A 股行业的配置思路,而不是港股。因此本文将重点分析港股投资市值占基金资产净值比大于 60%的公募基金(不含 QDII 基金、指数型基金),以便更好地了解重仓港股的基金对港股行业的配置思路。[注:下文将港股投资市值占基金资产净值比重大于 60%的公募基金(不含 QDII 基金、指数型基金),统称为重仓港股基金。]

近年来,重仓港股基金数量大幅增长,由 2018Q1 末的 23 只,提升至 2022Q2 末的 87 只;重仓港股基金中港股通的投资市值,由 2018Q1 末仅 262.6 亿元,提升至 2021Q2 末的 970.3 亿元。2022Q2 港股通投资市值回升:2022Q2,重仓港股基金数目提升至 87 只,对港股通的投资市值环比增加 51.4%至 728.98 亿元,此前港股通投资市值已连续下降三个季度。

2、重仓港股基金行业配置思路

2.1、重仓港股基金行业配置整体思路:围绕港股通行业市值结构波动

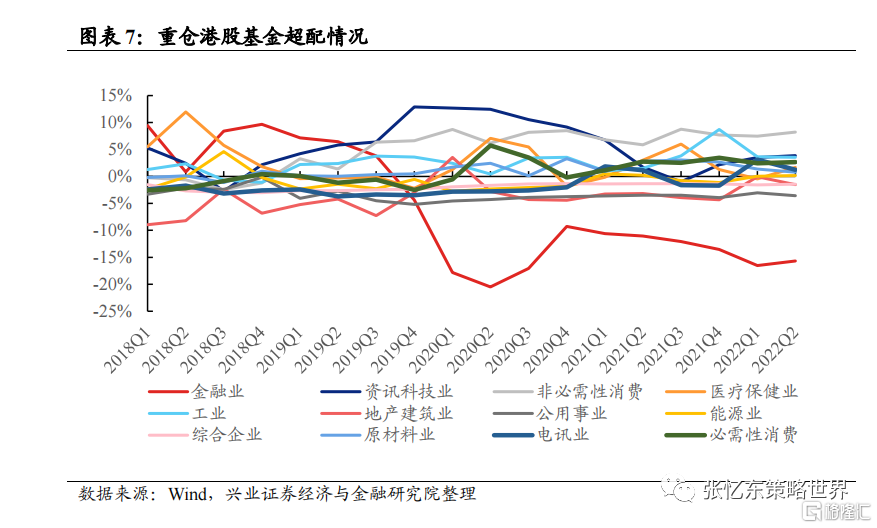

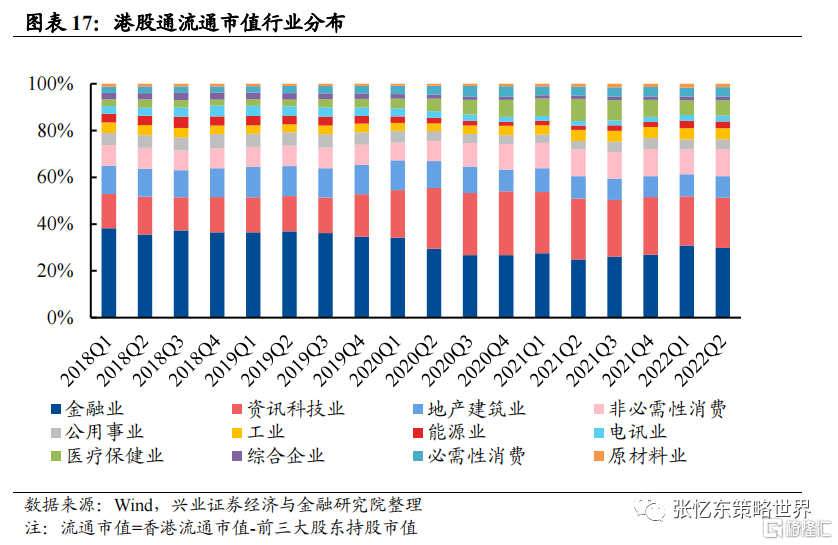

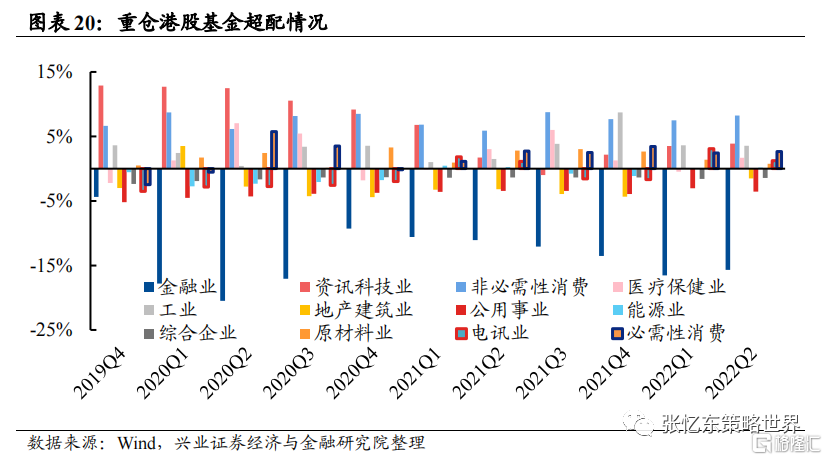

整体来看,重仓港股基金中港股各行业超配比例在-10%~10%区间内波动。我们将港股通自由流通市值中各行业占比结构,与重仓港股基金持股市值中的行业占比结构进行比较,若某一行业基金持股占比高于该行业在港股通中自由流通市值占比,即为超配,反之为低配,超配/低配比例为二者之差。除金融业近年来明显低配外,其余行业超配比例在-10%~10%区间内波动,表明基金行业配置结构整体围绕港股通行业市值结构波动。

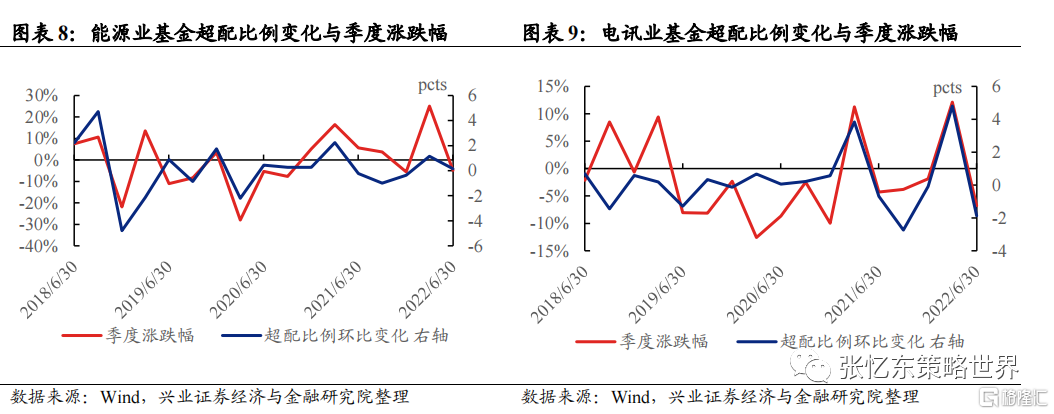

重仓港股基金行业超配比例变化与行业行情表现整体呈现出正相关关系,特别是能源业、电讯业、金融业等行业正相关关系更强。

2.2、A 港股风格配置比较:金融地产周期配置趋势同步;科技消费趋势不同,因结构存在较大差异

对比主动偏股公募基金 A 股风格配置和重仓港股基金港股风格配置,可以发现:金融地产、期行业配置趋势同步,科技、消费行业因 A 港股结构存在较大差距,配置趋势有所不同。

具体来看:

科技成长:2021Q1-2022Q1 配置趋势背离,2022Q2 同步提升。2021 年之前,A 股港股科技成长配置比例变化呈现出同步上升趋势,但 2021 年之后,港股科技成长的代表——互联网平台经济受产业监管政策影响明显,资金流出港股科技成长,2021Q3 之后产业政策边际改善,港股科技成长配置比例见底回升,而 A 股科技成长配置比例在 2021Q4 达历史高点后小幅回落,因此这段时间,港股科技成长风格配置与 A 股配置趋势背离。

消费:港股和 A 股消费风格配置存在明显差异。2018 年以来,港股消费风格配置比例整体呈现出向上趋势,而 A 股消费风格配置比例则呈现出波动下行的趋势。这一特征主要是由于 A 港股消费细分行业结构差异较大,使得 A 股消费风格中以白酒等食品饮料配置为主体,而港股消费风格中除食品饮料外,纺服、汽车、零售等非必需消费配置是主体。

金融地产:A 港股金融地产风格配置变化较为同步,2020 年以来二者配置比例相对稳定。截至 2022Q2,港股金融地产配置比例为 21.8%,明显高于 A 股金融地产配置比例 6.7%。

周期:A 港股配置趋势较为同步,2020Q2 以来配置比例波动上行。自 2020Q2配置比例达到局部低点之后,A 股港股周期风格配置比例呈现出波动上行趋势。截至 2022Q2,港股周期风格配置比例为 14.3%,A 股为 18.6%。

2.3、2022Q2 重仓港股基金行业配置基本情况:消费、科技、医药配置比例回升;科技超配比例处于历史低位,金融低配比例接近历史高位

消费、资讯科技、医疗保健配置比例回升。行业配置角度来看,2022Q2 重仓港股基金行业配置比例中,非必需消费环比提升 1.8pcts 至 19.9%,资讯科技提升 0.9pcts至 25.4%,医疗保健提升 2.5pcts 至 8.3%、必需消费提升 0.5pcts 至 6.8%。对应着相关行业 2022Q2 流通市值占比的提升:港股通各行业流通市值占比中,相较于2022Q1,非必需消费、资讯科技业、医疗保健业、必需消费 2022Q2 流通市值占比分别提升 1.0pcts、0.5pcts、0.4pcts、0.3pcts;2022Q2 港股行业中,必需消费(涨8.1%)、非必需消费(涨 7.2%)、医疗保健(涨 5.4%)、资讯科技业(涨 2.8%)行情表现较佳。

从超配情况来看,2022Q2,超配/低配比例环比变化相对较小,分行业来看:

资讯科技超配比例处于历史相对低位:资讯科技超配比例自 2019Q4 达到 12.9%的高点之后有所收窄,2021Q3 超配比例甚至达到-1%,2022Q2 回升至 3.9%,仍处于历史相对低位水平。

消费超配比例整体相对稳定:2020年以来,消费板块超配比例维持在 8%~12%;2022Q2 末,消费超配比例为 10.9%。

金融低配比例接近历史极值:2019Q4 以来,金融行业始终处于低配状态。2022Q2 末,金融是低配最严重的行业,低配比例为 15.7%,低配比例环比略有收窄,但仍接近 2018 年以来的最高水平。

地产建筑低配比例再度扩大:地产方面,自 2020Q1 末超配比例达到 3.5%之后,2020Q2-2021Q4,地产建筑超配比例维持在-4%~-3%;2022Q1 末超配比例缩窄至-0.04%,基金行业配置比例与流通市值行业结构基本相匹配,但是,2022Q2 末超配比例再度下降至-1.5%。

公用事业始终处于低配状态:2018 年以来,公用事业超配比例始终维持在-5%~-3%。2022Q2,公用事业超配比例由-3.0%下降至-3.6%。

此外,2022Q2 末,超配的行业还有工业(3.6%,-0.1pcts)、医疗保健(1.7%,+2.1pcts)、电讯业(1.3%,-1.9pcts)、原材料业(0.8%,-0.6pcts);低配的行业还有综合企业(1.5%,+0.1pcts)。(括号内数值分别为超配/低配比例,环比变化幅度)

3、重仓港股基金的重仓股分析:

相较于全部公募基金

重仓股中有更多的金融、医疗保健标的

无论是重仓港股基金还是全部公募基金,重仓个股相对稳定;汽车、医药是“新宠儿”:2022Q2,重仓港股基金持仓 TOP20 公司中新增药明生物、长城汽车、信达生物;全部公募基金持仓 TOP20 公司中新增吉利汽车、理想汽车-W。

比较重仓港股基金与全部公募基金港股重仓股的差异:

TOP1 重仓股不同。2022Q2,美团-W 取代腾讯控股成为公募基金的港股第一大重仓股;而在重仓港股基金中,腾讯控股仍为第一大重仓股,但美团-W 与腾讯控股的持股市值差距较 2022Q1 明显缩小。

各自持仓 TOP20 中独有的公司。重仓港股基金:招商银行、友邦保险、中海物业、时代电气、申洲国际、信达生物、药明康德;全部公募基金:中国电力、中国海外发展、吉利汽车、华润电力、金蝶国际、理想汽车-W、兖矿能源。重仓股 TOP20 中,重仓港股基金持有更多的金融、医疗保健标的;全部公募基金持有更多公用事业、汽车标的。

风险提示

本报告为数据整理报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页相关声明。