本文来自:修炼投资的水晶球,作者:张文宇

一、疫情后的K型复苏加速全球供应链格局变化

1.1 2020-21年东亚主要出口国家受益于疫情后的K型复苏

2020年疫情后发达国家、发展中国家GDP增速分化明显,根据各国公开的信息,真正实现增长的国家只有:爱尔兰、越南、中国和乌兹别克斯坦。爱尔兰是2020年全球发达经济体中唯一实现增长的国家,根据官方口径称其增长是医药和信息通信技术行业的出口大幅提升的结果。

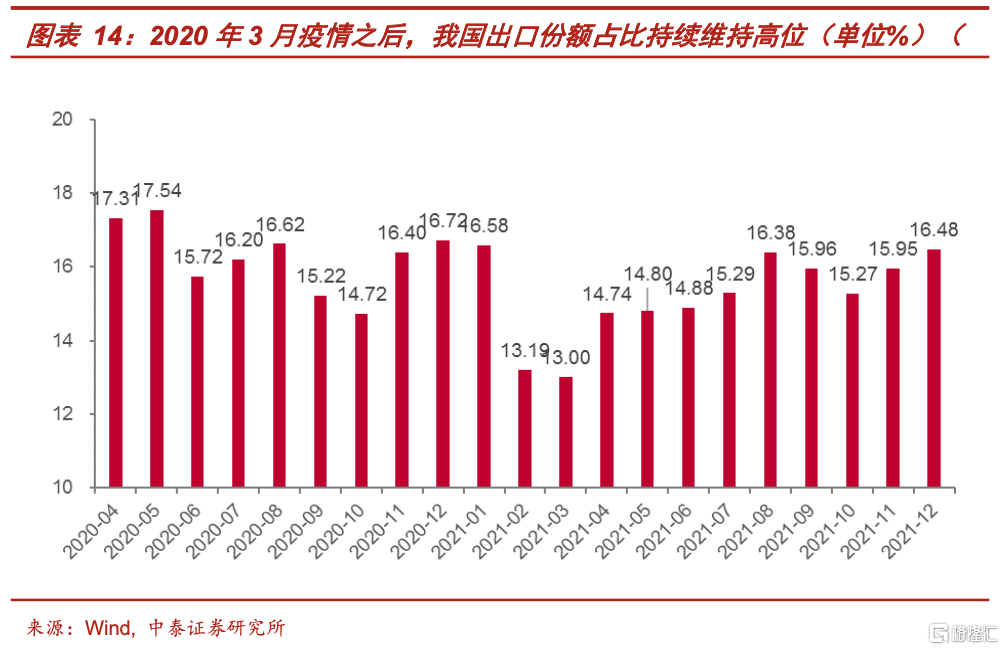

20年5月,东南亚疫情升级影响产能,中国享受到短期的出口替代效应。东南亚是国际贸易及全球制造业中的重要一环,为全球供应机电、矿产品、塑料、化工原料及制品和纺织原料及制品等,其疫情的反复对东南亚各国的产能造成冲击。

那么如何看待中国对其他发展中国家的出口替代效应?以东南亚国家为例,中国与东南亚国家的竞争主要集中在机电产品和纺织品领域。尤其是以纺织品为代表的劳动密集型产品的替代效应很可能出现,这在2020年第二季度东南亚疫情爆发中体现出来。就纺织品出口而言,中国短期内已经表现出强替代效应。随后东南亚疫情得到控制,强大的替代效应促使此类订单迅速回流东南亚。因此,中国对纺织品出口的替代效应具有“来得快、去得快”的特点,具体时机视东南亚疫情控制情况而定。此外,中国机电产业正处于转型升级阶段,劳动密集型和资本密集型现代化的机电产业链并存。因此,机电出口存在一定的韧性和与东盟之间的替代效应。

据海关统计,2021年我国货物贸易进出口总值39.1万亿元人民币,比2020年增长21.4%。其中,出口21.73万亿元,增长21.2%;进口17.37万亿元,增长21.5%。与2019年相比,我国外贸进出口、出口、进口分别增长23.9%、26.1%、21.2%。

2021年,我国进出口规模再上新台阶,首次突破6万亿美元关口。主要贸易伙伴进出口均实现稳定增长,对“一带一路”沿线国家进出口增速更快。2021年,我国前五大贸易伙伴依次为东盟、欧盟、美国、日本和韩国,对上述贸易伙伴进出口分别为5.67、5.35、4.88、2.4和2.34万亿元,分别增长19.7%、19.1%、20.2%、9.4%和18.4%。

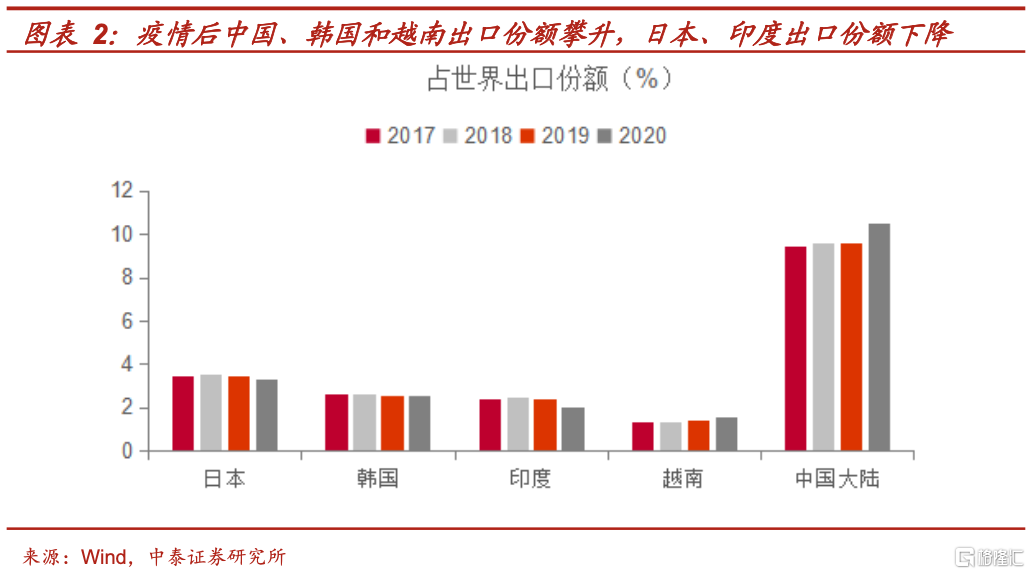

从全球主要出口国的市场份额来看,疫情爆发以来,由于中国大陆、韩国和越南拥有较成熟的产业链,它们的出口占世界出口份额比例都在上涨,分别从9.61%增加至10.50%、2.56%增加至2.58%和1.44%增加至1.60%,其中越南同比涨幅达11.11%,而日本和印度占世界出口份额分别从3.46%下降至3.34%、2.42%下降至2.02%。

随着疫情有所控制,各国经济情况陆续复苏。2021年,韩国全国出口6445.4亿美元,增长25.8%;日本出口额创新高,出口额增加23.6%至6570亿美元左右;越南全国出口额超过3362亿美元,同比增加19%;印度出口额达到6689亿美元,同比增加34%。

20年美国疫情爆发,其经济情况降幅不明显的原因是美国政府采取了积极的财政政策和大幅扩大了财政支出力度,2020财年财政支出高达9.8万亿美元。20年美国经济经季调后仅实际缩减3.5%。GDP总量仍接近21万亿美元,稳居全球各国之首。

美国消费的逆势猛增,同时也反向刺激了其国内经济的发展。美国作为最大的全球供应链的需求国,2021年美国零售总额接近7.42万亿美元,同比增长19.3%,甚至远超疫情前水平(6.19万亿美元,2019年)。2021年美国全年GDP增长率为5.7%,为近年来最好成绩,GDP总额也达到22.99万亿美元。

1.2 2020-21年我国与日韩的双边贸易关系加强

中日韩生产网络一直是我国全球产业链的重要组成部分。从贸易规模看,日韩是中国极为重要的贸易国。疫情发生前的2019年,日韩分别为我国第四和第六大贸易伙伴,以人民币计价的进出口总额占比分别为6.9%和6.2%,合计达到13.1%。疫情发生以来,日韩依然保持对华重要贸易地位,2021年,日韩分别为我国第四和第五大贸易伙伴,以人民币计价的进出口总额占比分别为6.0%和6.1%,合计为12.1%。

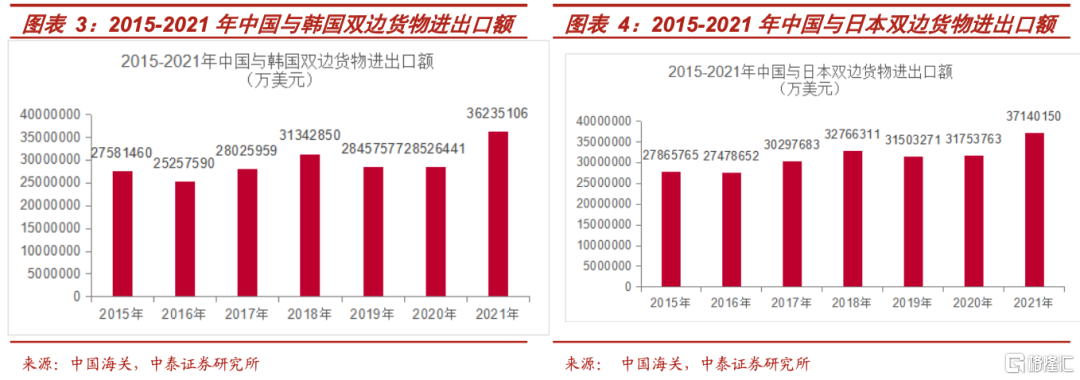

中日双边贸易总体保持稳定发展。2018-2021年,中国与日本贸易总额连续三年突破3000亿美元,2021年为3714亿美元,同比增长约17%。与此同时,中韩双边贸易发展关系加强,2021年双边贸易总额达3623亿美元,时隔三年再次超过3000亿美元,同比增加27%,由此可见自2020年新冠疫情有所缓解后,中国与日本、韩国的双边贸易关系得到改善并或有进一步加强的趋势。

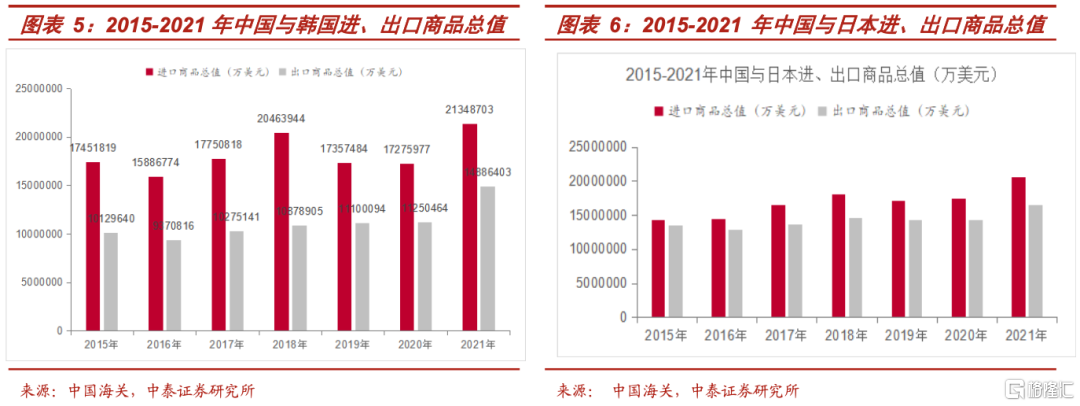

2021年,韩国对华出口额创历史最高纪录,是韩国对华出口额时隔三年再次超过2000亿美元,达2134亿美元,同比增幅达23.5%。但韩产消费品的对华出口增速放缓,市占率也并不占优势,面临主要产品竞争力下降的压力。同时,日本对中国出口商品总值为2055亿美元,同比增加17.5%。

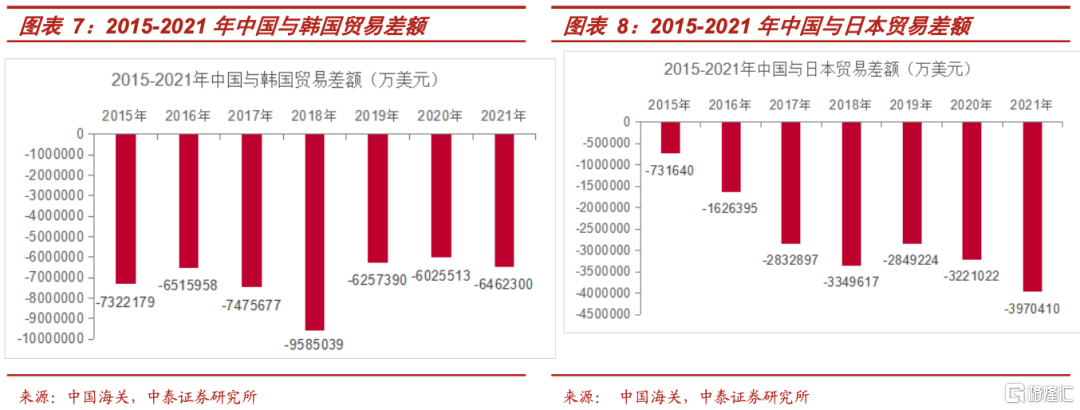

长期以来,中国与日本、韩国的商品贸易关系一直以贸易逆差维持。世界产业分工细化,日韩是我国产业链非自主环节的填充者,尤其是高精尖环节,日本和韩国是相关设备、零部件、原材料的重要提供方。

中国是日本主要出口市场,从日本对中国出口的产品情况来看,其对中国的主要出口产品是机电产品、化工产品和运输设备。2000年以来,以资金技术为支撑的电子产品和化工机械产品的出口大幅增长,逐步占据了韩国出口市场的主导地位。机电产品、化工产品和光学医疗设备是韩国对中国出口的主要产品。

但在未来,中日韩贸易关系前途或受到地缘因素阻碍。自拜登政府上台以来,美国通过各类外交经济手段拉拢日韩,极力撮合美日韩“三国联盟”。同时,拜登政府的“制造业振兴”战略以形成美日韩“经济同盟”为优先选项,特别是半导体和车载电池等下一代战略物资制造领域。当前,美国正积极构建稳定可靠的供应链伙伴关系,加快形成将中国排除在外的产业联盟,试图将日韩两国从中国经贸路径中拉出来。

日韩与中国高技术合作也面临挑战。日本和韩国是美国推动的《瓦森纳协定》成员国,对中国出口受到军民两用商品和技术清单限制,该清单涵盖了先进材料、材料处理、电子器件、计算机、电信与信息安全、传感与激光、导航与航空电子仪器、船舶与海事设备、推进系统9大类,其中大部分领域都是中日韩产业合作的重点。在美国对中国高技术发展进行一定限制的当下,或给予我国享有半导体核心技术及新材料领域的相关产业一定的国产替代空间。

1.3 2022年俄乌动荡加剧“逆全球化”,我国对日韩贸易或受冲击

俄乌冲突爆发后,对俄制裁力度远超预期,东西方分化加剧。2月俄乌冲突爆发后,欧盟日韩和中立国瑞士等纷纷加入美国对俄制裁行动,此次制裁规模大和范围广,远超2014年克里米亚事件下美国和欧盟对俄罗斯发起的制裁,根据国际制裁跟踪平台Castellum统计;俄罗斯受到的制裁总体上可分为经济贸易、金融、政治、能源、运输和科技几大方面,其中经济贸易和能源影响较大。经济贸易方面,由美国控制的SWIFT系统踢出了俄罗斯的几家主要银行,中断了俄罗斯的全球贸易和结算;能源方面,欧盟,作为传统上依赖俄罗斯能源的国家,竟有不进口俄罗斯石油和天然气的趋势,严重威胁到俄罗斯在全球能源体系里的地位。与此同时,俄罗斯的反制裁亦在上演,其中最引人注目的是,以卢布支付参与制裁国家的债务。总体上来说,无论是制裁和反制裁,都加剧了东西双方的矛盾,俄乌冲突已经不局限于乌克兰层面,开始影响世界原有体系。

世界贸易体系巨变加速“逆全球化”进程,各种安全隐患激发各国“自主可控”。俄乌冲突长期化下,原来全球贸易体系开始发生改变,从最开始的全球能源体系巨变引发各国对能源安全的担忧,到现如今的粮食安全担忧,这种担忧或进一步从上游资源传导到中下游制造业中,特别是对于存在“卡脖子”问题的发展中国家来说,高端制造业上技术的缺失,或将引发供应链安全。因此,各国加速自主可控行动,欧盟开始大力发展新能源应对能源安全,我国政府也在前几年提出国产替代以应对供应链安全。

日韩对华贸易或受冲击,高端制造领域国产替代加速势在必行。回顾之前中美贸易冲突,我国半导体、软件等多领域的发展遭到美国限制,三年过去,部分行业企业已逐渐恢复;反观现在,我国在高端制造上对于日韩依赖度高,例如机电和化工类产品,且这种依赖程度在最近几年呈现上升趋势;根据中国海关的数据,2021年日本进口机电产品和化工类产品占整体进口金额比重较2018年分别提升了9.4%和3.4%,2022Q1日本进口机电产品和化工类产品金额同比增长54.17%和58.88%。未来一旦中美关系进一步紧张,我国对日韩的贸易或将受阻,如果当时我国在高端制造上没有相应的国产替代,供应链安全隐患将彻底爆发,因此我国国产替代理应提速。

二、本轮国内疫情或影响我国与日韩双边贸易,国产替代迎来良机

2.1各国加强供应链自主可控,对外贸易格局或发生变化

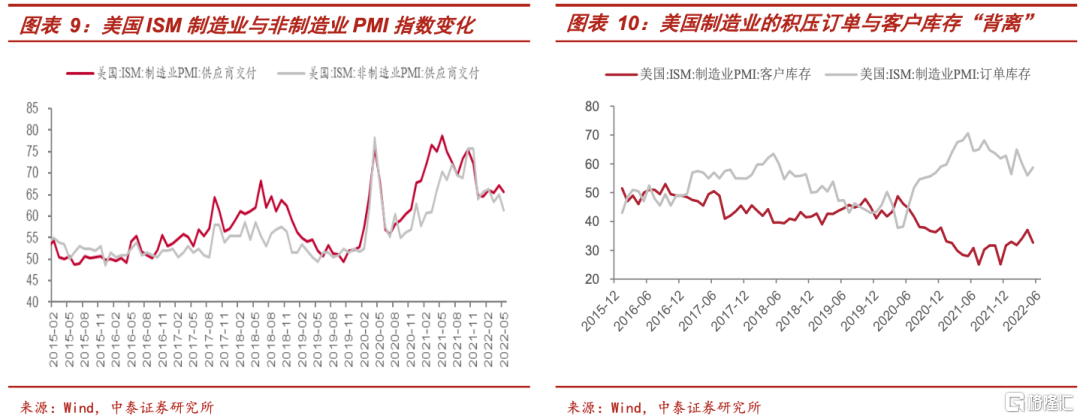

美国供应链瓶颈问题有所缓解。数据显示,美国制造业的供应商交付指数从供应链瓶颈最高峰的78下降至22年5月的65.7;非制造业的供应商指数从最高峰75.7下降至61.3。今年以来制造业的积压订单与客户库存的“背离”程度也有所收敛。

1)《海运改革法案》剑指美国港口供应链瓶颈问题。今年3月底,美国参议院通过《海运改革法案》,该法案将禁止海运公司不合理地减少出口机会,以减少港口货物的积压,促进供应链的流动性。

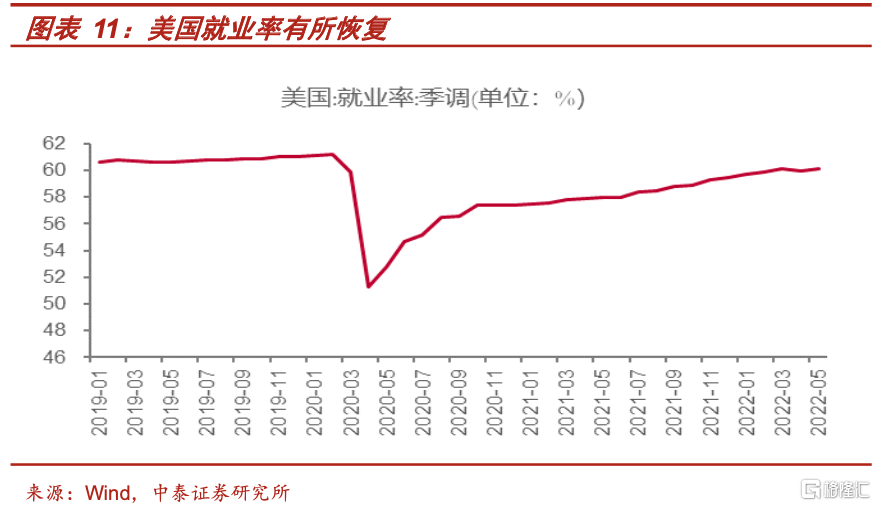

2)美国供应链缓解部分受益于就业率的稳步恢复。美国4月份非农就业人数增加38万人,弱于市场预期,但依然强劲。美国就业市场持续恢复显著,失业率再次回落至3.6%,创2020年2月以来最低水平。美国平均时薪同比变化为5.24%,略超市场预期。劳动力市场的持续好转或将提高美国居民消费水平,刺激需求的增加,有益于缓解企业库存的挤压。

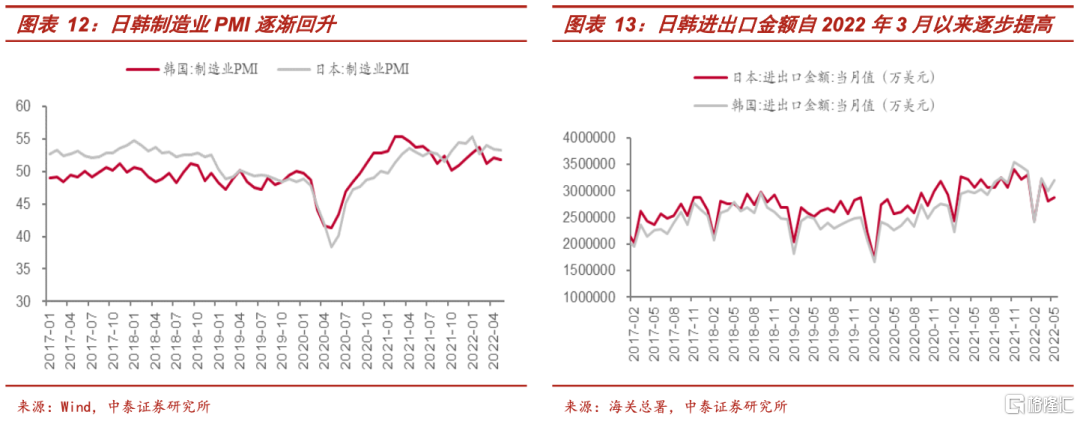

目前日韩供应链受Omicron新毒株影响有限。Omicron新毒株已是日韩面临的第六波新冠肺炎疫情冲击,日韩政府未采取严格防疫措施以限制生产以及进出口,除此之外,还设立各种补贴计划,协助企业开发芯片、大容量电池和其他关键材料,确保这些战略产品供应稳定。从日韩制造业PMI以及进出口金额的回升情况来看,我们或认为日韩供应链具备抵御疫情带来不利影响的经验和能力。

2.2 我国过去两年的出口“替代效应”或受到新毒株影响

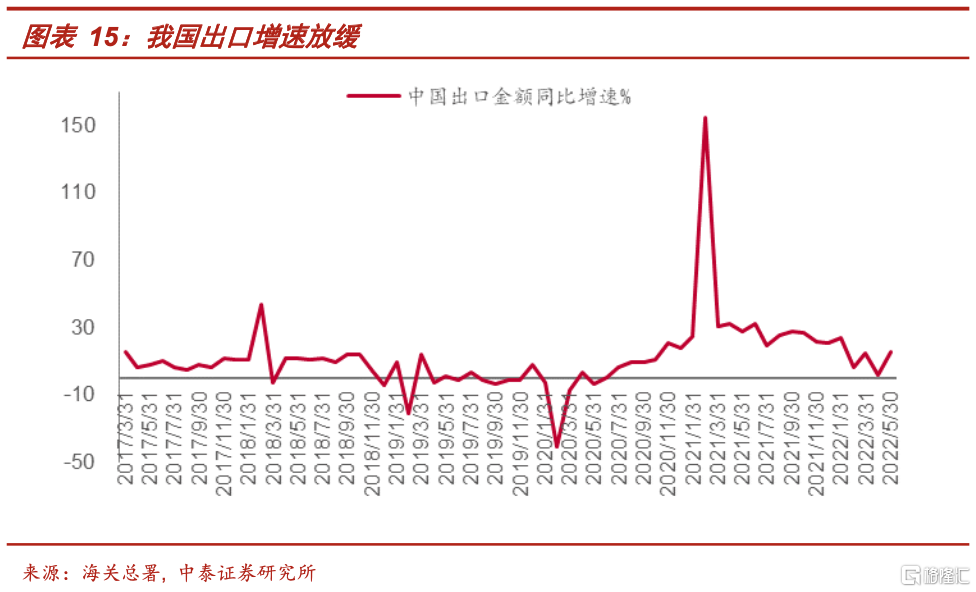

过去两年内我国的出口高景气是支撑我国经济韧性最重要的动能之一,而海外供应链趋势性恢复,以及受应对新毒株而采取的严防管控政策的影响,我国出口增速或将放缓且出口承压渐增。

部分国家“躺平政策”加快海外供应链趋势性恢复,或导致我国出口增幅放缓。以越南为例,越南自10月11日第128号文宣布放弃此前的15、16、19号指令,防疫政策转变为“与疫情共存”。防疫政策转向后,政府扩大财政支出,10月公用事业、房地产、工业、能源涨幅居前。越南的经济活动也逐渐恢复,投资项目和出口拉动2021年越南四季度的经济反弹,10月机械设备出口同比转正,拉动10月出口同比降幅收窄,11月出口同比大幅增长20.6%,机械、农产品、纺织品出口均恢复正增长。可见目前全球各经济体虽受疫情影响,但也正逐渐适应“疫情常态化”的大背景,并不断调整应对疫情的政策,海外供应链或进入趋势性恢复,我国出口增速或将放缓且出口承压渐增。

疫情防控常态化,高频常态化核酸检测助力复工复产“曲折向上”。就本轮全球奥密克戎疫情而言,与西方国家较早受到奥密克戎毒株冲击不同,当前我国或正处于从本轮奥密克戎疫情冲击对经济预期的“悲观时刻”逐渐恢复的过程。企业复工复产仍面临三大挑战,下半年进度或呈现“曲折向上”特征。在奥密克戎常态化下,各地普遍采用员工吃住行睡均在企业内部的“闭环式管理”模式以减少疫情感染的可能性,但参考我们一直强调的,最具借鉴价值的去年越南疫情后,企业“封闭管理”下的复工复产经验,企业或面临如下潜在挑战:第一,企业复工复产疫情责任书降低了部分企业主复产的热情;第二,“封闭式管理”虽然降低了与外界接触,但“吃住行一体”的模式,提高了人员密度,增加了员工聚集性感染的可能性;第三,外来务工人员面临疫情和防控措施的影响,返乡者增多,这也增加了企业复工“招人难”的问题。故预计企业下半年的复工复产的进度或将呈现一定的“曲折向上”的特征。

当前我国“动态清零”的严防管控措施不会动摇,预期物流或将受到持续影响,进而影响供应链。整体来看,疫情管控措施或将阻滞货物的跨区域流通,对货运物流存在一定扰动,数据显示,全国货运量3月下降超过30%。具体来看,全国3月整车货运流量指数日均值为113.4,同比增长2.6%,较1-2月6.2%的增速大幅回落,表明疫情对货运量的影响较为明显。3月全国主要公共物流园区的吞吐量指数日均值为105.9,同比下降14.9%,较1-2月同比增速回落4.6个百分点。6月以来,随着疫情扰动的缓解与复工复产的“曲折向上”,物流数据有所回升,但仍低于往年同期。

三、投中国与日韩双边贸易结构分析,哪些产业存国产替代机会?

3.1 中日贸易结构分析

中国是日本主要出口市场,从日本对中国出口的产品情况来进行分析,从进口额来看,其对中国的主要出口产品是机电产品、化工产品和光学、钟表、医疗设备。2021年出口额分别为635489百万人民币、168027百万人民币和120683百万人民币,同比增长10.53%、18.63%和4.60%;从进口行业占比来看,家具、玩具、杂项制品,陶瓷、玻璃,光学、钟表、医疗设备占比位居前三,分别占中国该类别进口额的20.58%,18.03%,16.17%。

1)从中日的双边贸易来看,日本对中国的出口更集中在机电产品。日本在机电产品加工技术和工艺方面处于全球领先水平,如松下、富士通、索尼等企业的技术优势是日本成为精密机电产品出口大国的主要原因之一。细分产品里,核反应堆、锅炉、机械器具及零件的增速在19.13%,高于电机、电器、音响设备及其零附件的8.09%。

2)光学、医疗设备产品及化工产品、塑料等产品也是中日双边贸易的占比较高行业。同时,伴随人口老龄化、劳动力成本上升,中国对自动化智能设备、机器人、医疗设备等需求不断扩大,高端制造业成为中日产业协同的重要领域。细分产品里,照相及电影用品的进口行业占比最高,达46.23%,其次是洗涤剂、润滑剂、人造蜡、塑型膏等化合物,占比在29.49%,中国对这两种化工产品的依赖性高于光学、医疗设别产品和塑料等大类产品里细分产品。

3.2 中韩贸易结构分析

2000年以来,以资金技术为支撑的电子产品和化工机械产品的出口大幅增长,逐步占据了韩国出口市场的主导地位。从进口额来看,机电产品、化工产品和塑料、橡胶是韩国对中国出口的主要产品。2021年,韩国对中国出口的机电产品、化工产品和塑料橡胶出口额分别为861036百万人民币、155375百万人民币和97600百万人民币,同比增长17.31%、32.10%和16.70%;从进口行业占比来看,陶瓷、玻璃,塑料、橡胶,机电产品占比位居前三,分别占中国该类别进口额的23.26%,14.89%,14.81%

1)对比日本进口方面,中国对韩国机电产品的依赖更大。体量上,对韩的需求要比日本的大35.50%。增速上,对韩机电产品的增速比日本的高6.78%。

2)化工类产品里,中国对韩的需求增速更高。对韩有机化学品、药品、肥料的增速分别在40.68%、42.24%和20.55%,其中药品和肥料的金额占比较小,处于起步阶段。

四、投资建议:“逆全球化”冲击日韩供应链,把握国产替代加速方向

在全球供应格局重塑的背景下,我国加快全国统一大市场的建设有助于我国供应链安全及效率的提升。而就供应链安全角度而言,俄乌动荡引发的西方制裁措施的落地或在长期内扰动全球供应链,我国关键零部件的国产替代或将在未来加速。同时,美联储加息周期对市场资金面的影响也逐渐显现。

从投资策略的角度看,俄乌战局下加剧的逆全球化潮流可能导致我国的国产替代速度加快。具体来说,主要体现在三个方面:

(1)中日韩之间在电子行业产业链方面存在相互依存的关系,日韩对我国出口商品中机电产品占比分别为47.79%和62.44%。中美日韩关系边缘化以及逆全球化趋势或将加快我国在电子行业产品上的进口替代,尤其是半导体材料、消费电子产业;

(2)化工产品的进口替代不容滞缓。日韩是国内重要的PX进口来源地,目前PX价格位于低位,历史价格弹性较高,建议关注中高端领域相关产品的国产替代。

(3)从日韩成熟的终端需求来看,国内居民赖以信任的日韩商品或因贸易关系和逆全球化而受到影响,造成我国医美、食品行业等的进口替代效应。

风险提示:地缘政治冲突超预期,全球流动性收紧超预期,国内Omicron疫情超预期爆发,研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。