本文來自:修煉投資的水晶球,作者:張文宇

一、疫情後的K型復甦加速全球供應鏈格局變化

1.1 2020-21年東亞主要出口國家受益於疫情後的K型復甦

2020年疫情後發達國家、發展中國家GDP增速分化明顯,根據各國公開的信息,真正實現增長的國家只有:愛爾蘭、越南、中國和烏茲別克斯坦。愛爾蘭是2020年全球發達經濟體中唯一實現增長的國家,根據官方口徑稱其增長是醫藥和信息通信技術行業的出口大幅提升的結果。

20年5月,東南亞疫情升級影響產能,中國享受到短期的出口替代效應。東南亞是國際貿易及全球製造業中的重要一環,爲全球供應機電、礦產品、塑料、化工原料及製品和紡織原料及製品等,其疫情的反覆對東南亞各國的產能造成衝擊。

那麼如何看待中國對其他發展中國家的出口替代效應?以東南亞國家爲例,中國與東南亞國家的競爭主要集中在機電產品和紡織品領域。尤其是以紡織品爲代表的勞動密集型產品的替代效應很可能出現,這在2020年第二季度東南亞疫情爆發中體現出來。就紡織品出口而言,中國短期內已經表現出強替代效應。隨後東南亞疫情得到控制,強大的替代效應促使此類訂單迅速回流東南亞。因此,中國對紡織品出口的替代效應具有“來得快、去得快”的特點,具體時機視東南亞疫情控制情況而定。此外,中國機電產業正處於轉型升級階段,勞動密集型和資本密集型現代化的機電產業鏈並存。因此,機電出口存在一定的韌性和與東盟之間的替代效應。

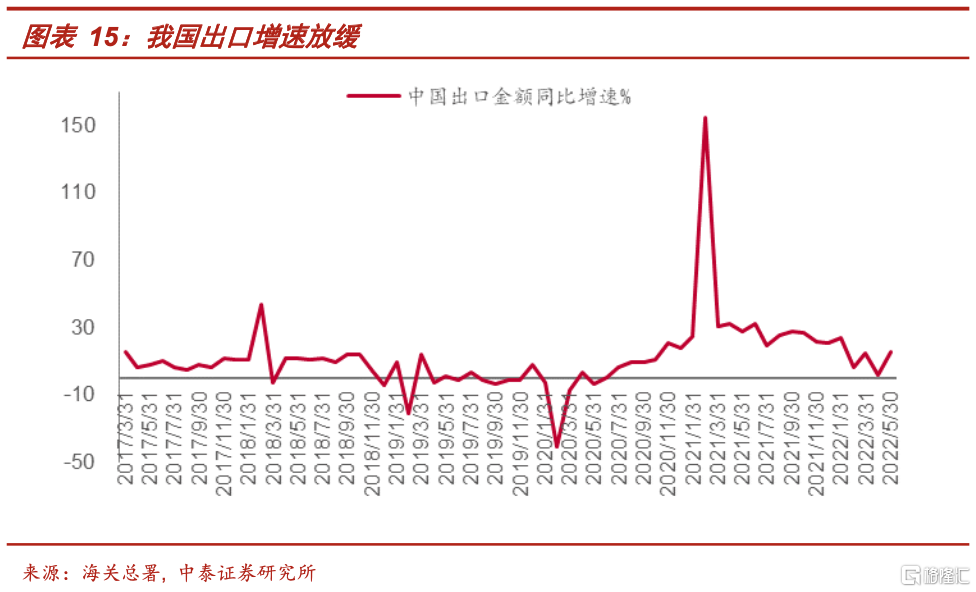

據海關統計,2021年我國貨物貿易進出口總值39.1萬億元人民幣,比2020年增長21.4%。其中,出口21.73萬億元,增長21.2%;進口17.37萬億元,增長21.5%。與2019年相比,我國外貿進出口、出口、進口分別增長23.9%、26.1%、21.2%。

2021年,我國進出口規模再上新臺階,首次突破6萬億美元關口。主要貿易夥伴進出口均實現穩定增長,對“一帶一路”沿線國家進出口增速更快。2021年,我國前五大貿易夥伴依次爲東盟、歐盟、美國、日本和韓國,對上述貿易夥伴進出口分別爲5.67、5.35、4.88、2.4和2.34萬億元,分別增長19.7%、19.1%、20.2%、9.4%和18.4%。

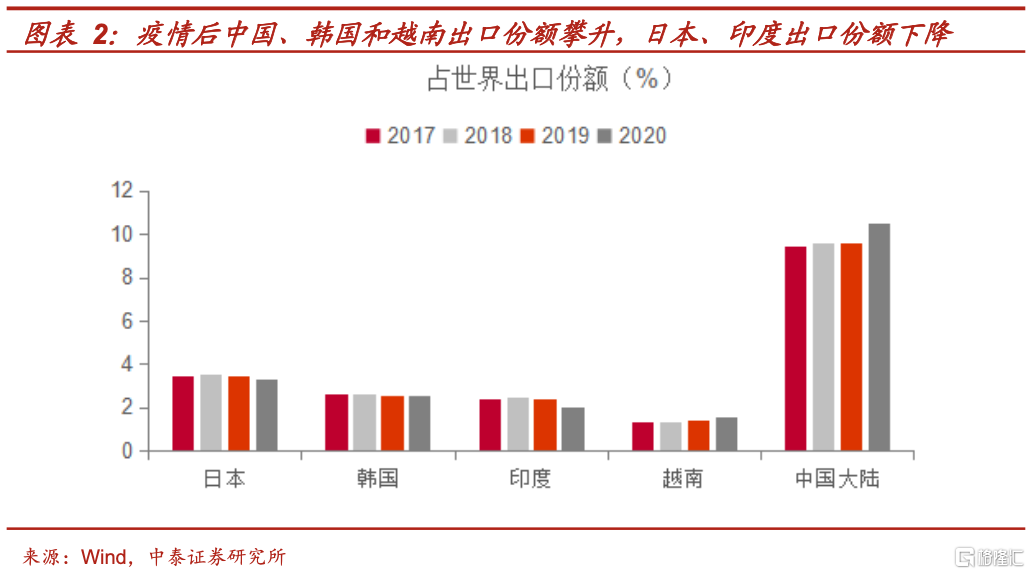

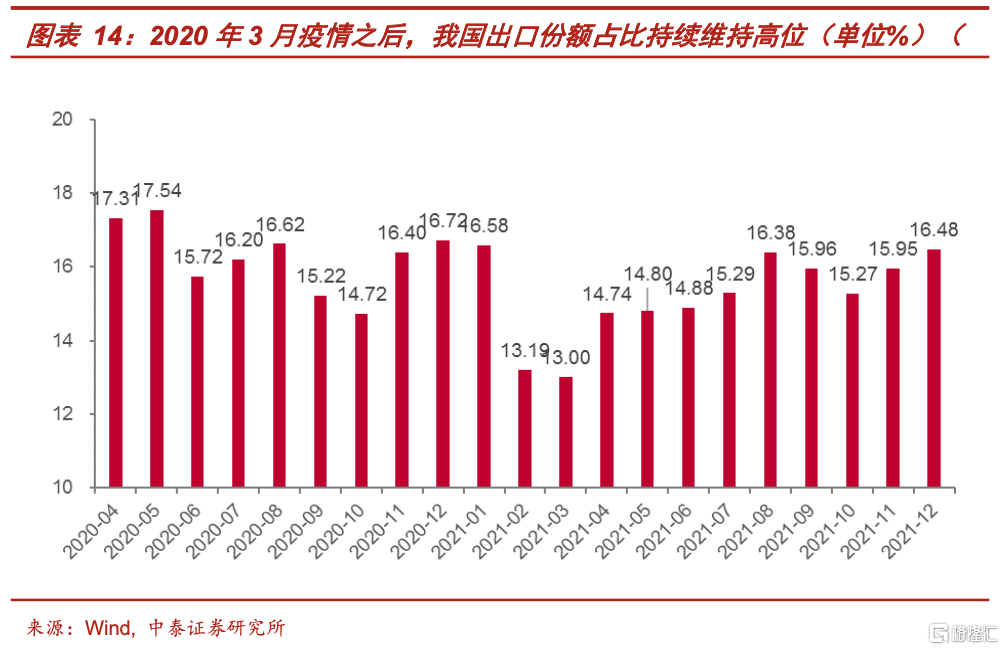

從全球主要出口國的市場份額來看,疫情爆發以來,由於中國大陸、韓國和越南擁有較成熟的產業鏈,它們的出口佔世界出口份額比例都在上漲,分別從9.61%增加至10.50%、2.56%增加至2.58%和1.44%增加至1.60%,其中越南同比漲幅達11.11%,而日本和印度佔世界出口份額分別從3.46%下降至3.34%、2.42%下降至2.02%。

隨着疫情有所控制,各國經濟情況陸續復甦。2021年,韓國全國出口6445.4億美元,增長25.8%;日本出口額創新高,出口額增加23.6%至6570億美元左右;越南全國出口額超過3362億美元,同比增加19%;印度出口額達到6689億美元,同比增加34%。

20年美國疫情爆發,其經濟情況降幅不明顯的原因是美國政府採取了積極的財政政策和大幅擴大了財政支出力度,2020財年財政支出高達9.8萬億美元。20年美國經濟經季調後僅實際縮減3.5%。GDP總量仍接近21萬億美元,穩居全球各國之首。

美國消費的逆勢猛增,同時也反向刺激了其國內經濟的發展。美國作爲最大的全球供應鏈的需求國,2021年美國零售總額接近7.42萬億美元,同比增長19.3%,甚至遠超疫情前水平(6.19萬億美元,2019年)。2021年美國全年GDP增長率爲5.7%,爲近年來最好成績,GDP總額也達到22.99萬億美元。

1.2 2020-21年我國與日韓的雙邊貿易關係加強

中日韓生產網絡一直是我國全球產業鏈的重要組成部分。從貿易規模看,日韓是中國極爲重要的貿易國。疫情發生前的2019年,日韓分別爲我國第四和第六大貿易夥伴,以人民幣計價的進出口總額佔比分別爲6.9%和6.2%,合計達到13.1%。疫情發生以來,日韓依然保持對華重要貿易地位,2021年,日韓分別爲我國第四和第五大貿易夥伴,以人民幣計價的進出口總額佔比分別爲6.0%和6.1%,合計爲12.1%。

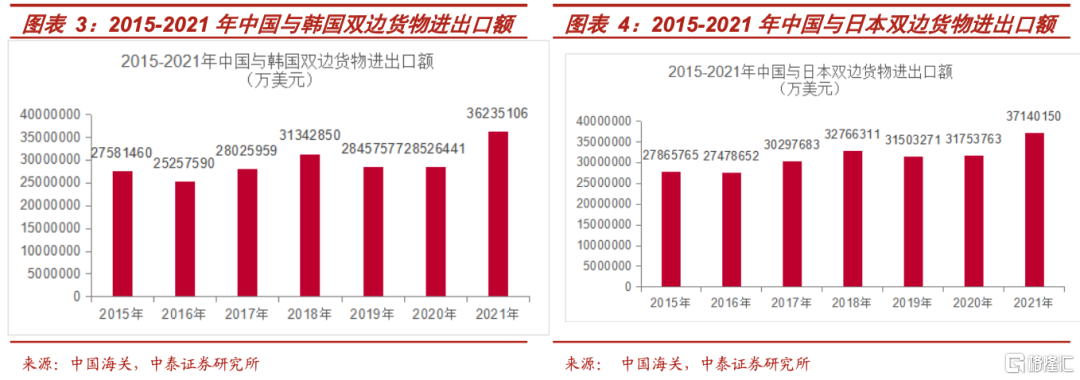

中日雙邊貿易總體保持穩定發展。2018-2021年,中國與日本貿易總額連續三年突破3000億美元,2021年爲3714億美元,同比增長約17%。與此同時,中韓雙邊貿易發展關係加強,2021年雙邊貿易總額達3623億美元,時隔三年再次超過3000億美元,同比增加27%,由此可見自2020年新冠疫情有所緩解後,中國與日本、韓國的雙邊貿易關係得到改善並或有進一步加強的趨勢。

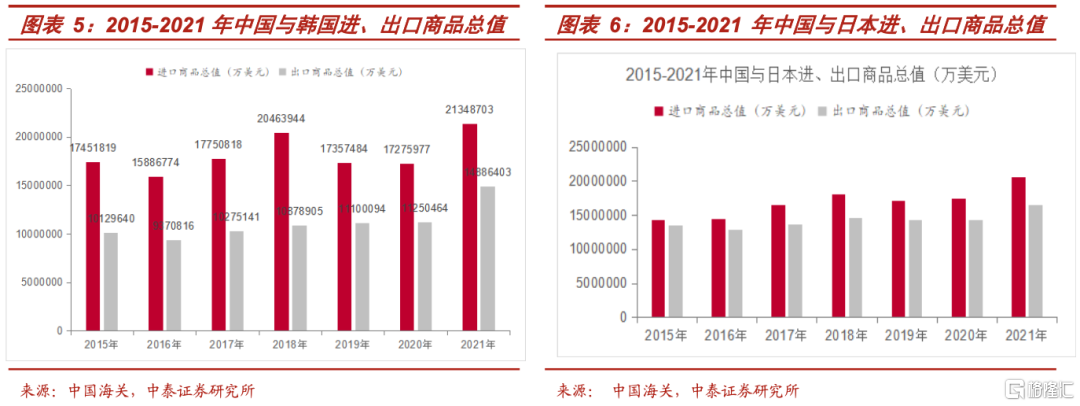

2021年,韓國對華出口額創歷史最高紀錄,是韓國對華出口額時隔三年再次超過2000億美元,達2134億美元,同比增幅達23.5%。但韓產消費品的對華出口增速放緩,市佔率也並不佔優勢,面臨主要產品競爭力下降的壓力。同時,日本對中國出口商品總值爲2055億美元,同比增加17.5%。

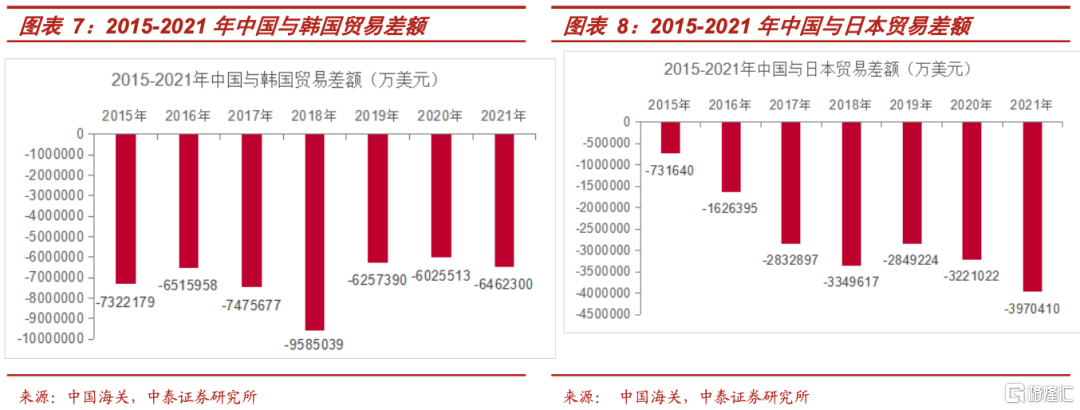

長期以來,中國與日本、韓國的商品貿易關係一直以貿易逆差維持。世界產業分工細化,日韓是我國產業鏈非自主環節的填充者,尤其是高精尖環節,日本和韓國是相關設備、零部件、原材料的重要提供方。

中國是日本主要出口市場,從日本對中國出口的產品情況來看,其對中國的主要出口產品是機電產品、化工產品和運輸設備。2000年以來,以資金技術爲支撐的電子產品和化工機械產品的出口大幅增長,逐步佔據了韓國出口市場的主導地位。機電產品、化工產品和光學醫療設備是韓國對中國出口的主要產品。

但在未來,中日韓貿易關係前途或受到地緣因素阻礙。自拜登政府上臺以來,美國通過各類外交經濟手段拉攏日韓,極力撮合美日韓“三國聯盟”。同時,拜登政府的“製造業振興”戰略以形成美日韓“經濟同盟”爲優先選項,特別是半導體和車載電池等下一代戰略物資製造領域。當前,美國正積極構建穩定可靠的供應鏈夥伴關係,加快形成將中國排除在外的產業聯盟,試圖將日韓兩國從中國經貿路徑中拉出來。

日韓與中國高技術合作也面臨挑戰。日本和韓國是美國推動的《瓦森納協定》成員國,對中國出口受到軍民兩用商品和技術清單限制,該清單涵蓋了先進材料、材料處理、電子器件、計算機、電信與信息安全、傳感與激光、導航與航空電子儀器、船舶與海事設備、推進系統9大類,其中大部分領域都是中日韓產業合作的重點。在美國對中國高技術發展進行一定限制的當下,或給予我國享有半導體核心技術及新材料領域的相關產業一定的國產替代空間。

1.3 2022年俄烏動盪加劇“逆全球化”,我國對日韓貿易或受衝擊

俄烏衝突爆發後,對俄製裁力度遠超預期,東西方分化加劇。2月俄烏衝突爆發後,歐盟日韓和中立國瑞士等紛紛加入美國對俄製裁行動,此次制裁規模大和範圍廣,遠超2014年克裏米亞事件下美國和歐盟對俄羅斯發起的制裁,根據國際制裁跟蹤平臺Castellum統計;俄羅斯受到的制裁總體上可分爲經濟貿易、金融、政治、能源、運輸和科技幾大方面,其中經濟貿易和能源影響較大。經濟貿易方面,由美國控制的SWIFT系統踢出了俄羅斯的幾家主要銀行,中斷了俄羅斯的全球貿易和結算;能源方面,歐盟,作爲傳統上依賴俄羅斯能源的國家,竟有不進口俄羅斯石油和天然氣的趨勢,嚴重威脅到俄羅斯在全球能源體系裏的地位。與此同時,俄羅斯的反制裁亦在上演,其中最引人注目的是,以盧布支付參與制裁國家的債務。總體上來說,無論是制裁和反制裁,都加劇了東西雙方的矛盾,俄烏衝突已經不侷限於烏克蘭層面,開始影響世界原有體系。

世界貿易體系鉅變加速“逆全球化”進程,各種安全隱患激發各國“自主可控”。俄烏衝突長期化下,原來全球貿易體系開始發生改變,從最開始的全球能源體系鉅變引發各國對能源安全的擔憂,到現如今的糧食安全擔憂,這種擔憂或進一步從上遊資源傳導到中下遊製造業中,特別是對於存在“卡脖子”問題的發展中國家來說,高端製造業上技術的缺失,或將引發供應鏈安全。因此,各國加速自主可控行動,歐盟開始大力發展新能源應對能源安全,我國政府也在前幾年提出國產替代以應對供應鏈安全。

日韓對華貿易或受衝擊,高端製造領域國產替代加速勢在必行。回顧之前中美貿易衝突,我國半導體、軟件等多領域的發展遭到美國限制,三年過去,部分行業企業已逐漸恢復;反觀現在,我國在高端製造上對於日韓依賴度高,例如機電和化工類產品,且這種依賴程度在最近幾年呈現上升趨勢;根據中國海關的數據,2021年日本進口機電產品和化工類產品佔整體進口金額比重較2018年分別提升了9.4%和3.4%,2022Q1日本進口機電產品和化工類產品金額同比增長54.17%和58.88%。未來一旦中美關係進一步緊張,我國對日韓的貿易或將受阻,如果當時我國在高端製造上沒有相應的國產替代,供應鏈安全隱患將徹底爆發,因此我國國產替代理應提速。

二、本輪國內疫情或影響我國與日韓雙邊貿易,國產替代迎來良機

2.1各國加強供應鏈自主可控,對外貿易格局或發生變化

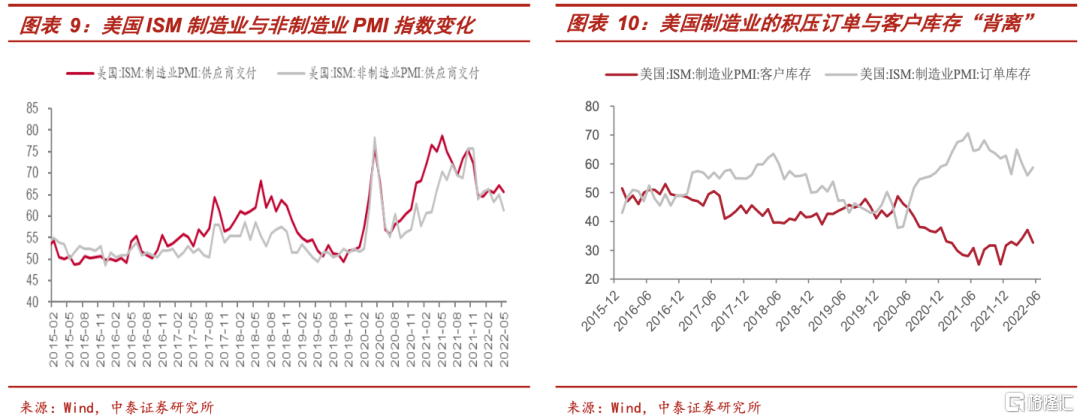

美國供應鏈瓶頸問題有所緩解。數據顯示,美國製造業的供應商交付指數從供應鏈瓶頸最高峯的78下降至22年5月的65.7;非製造業的供應商指數從最高峯75.7下降至61.3。今年以來製造業的積壓訂單與客戶庫存的“背離”程度也有所收斂。

1)《海運改革法案》劍指美國港口供應鏈瓶頸問題。今年3月底,美國參議院通過《海運改革法案》,該法案將禁止海運公司不合理地減少出口機會,以減少港口貨物的積壓,促進供應鏈的流動性。

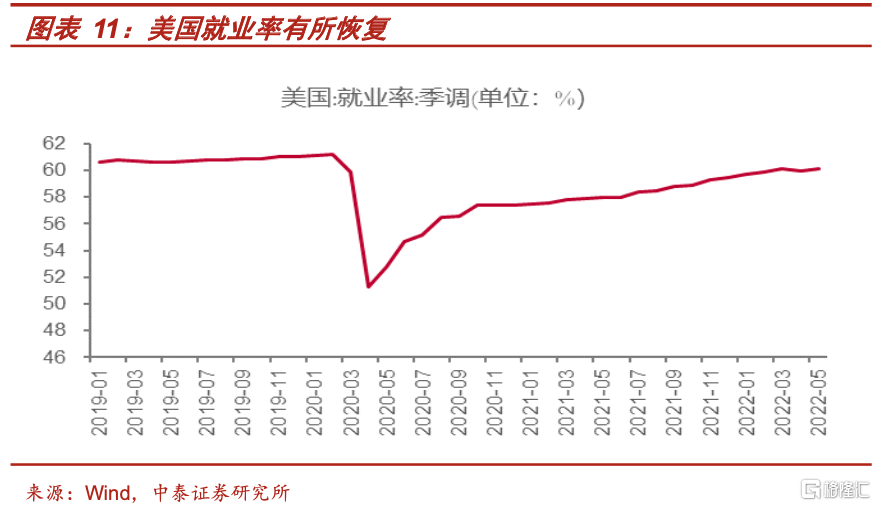

2)美國供應鏈緩解部分受益於就業率的穩步恢復。美國4月份非農就業人數增加38萬人,弱於市場預期,但依然強勁。美國就業市場持續恢復顯著,失業率再次回落至3.6%,創2020年2月以來最低水平。美國平均時薪同比變化爲5.24%,略超市場預期。勞動力市場的持續好轉或將提高美國居民消費水平,刺激需求的增加,有益於緩解企業庫存的擠壓。

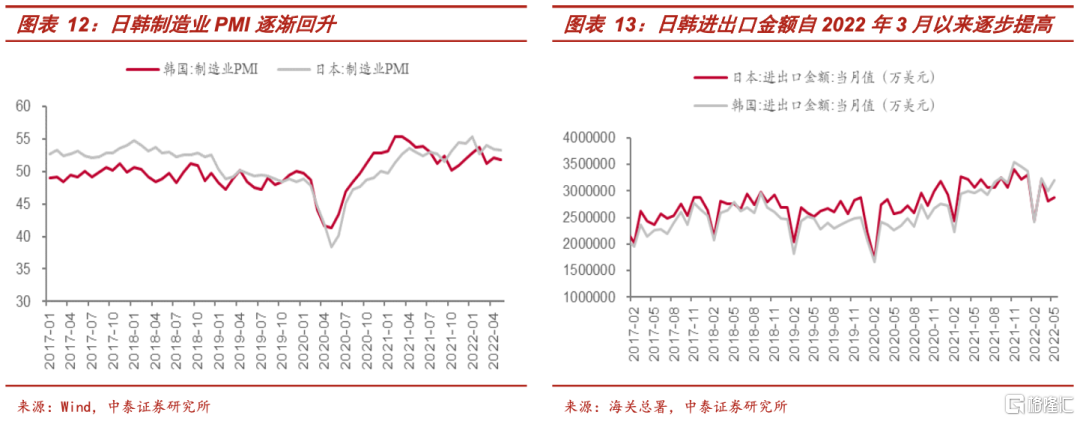

目前日韓供應鏈受Omicron新毒株影響有限。Omicron新毒株已是日韓面臨的第六波新冠肺炎疫情衝擊,日韓政府未採取嚴格防疫措施以限制生產以及進出口,除此之外,還設立各種補貼計劃,協助企業開發芯片、大容量電池和其他關鍵材料,確保這些戰略產品供應穩定。從日韓製造業PMI以及進出口金額的回升情況來看,我們或認爲日韓供應鏈具備抵禦疫情帶來不利影響的經驗和能力。

2.2 我國過去兩年的出口“替代效應”或受到新毒株影響

過去兩年內我國的出口高景氣是支撐我國經濟韌性最重要的動能之一,而海外供應鏈趨勢性恢復,以及受應對新毒株而採取的嚴防管控政策的影響,我國出口增速或將放緩且出口承壓漸增。

部分國家“躺平政策”加快海外供應鏈趨勢性恢復,或導致我國出口增幅放緩。以越南爲例,越南自10月11日第128號文宣佈放棄此前的15、16、19號指令,防疫政策轉變爲“與疫情共存”。防疫政策轉向後,政府擴大財政支出,10月公用事業、房地產、工業、能源漲幅居前。越南的經濟活動也逐漸恢復,投資項目和出口拉動2021年越南四季度的經濟反彈,10月機械設備出口同比轉正,拉動10月出口同比降幅收窄,11月出口同比大幅增長20.6%,機械、農產品、紡織品出口均恢復正增長。可見目前全球各經濟體雖受疫情影響,但也正逐漸適應“疫情常態化”的大背景,並不斷調整應對疫情的政策,海外供應鏈或進入趨勢性恢復,我國出口增速或將放緩且出口承壓漸增。

疫情防控常態化,高頻常態化核酸檢測助力復工復產“曲折向上”。就本輪全球奧密克戎疫情而言,與西方國家較早受到奧密克戎毒株衝擊不同,當前我國或正處於從本輪奧密克戎疫情衝擊對經濟預期的“悲觀時刻”逐漸恢復的過程。企業復工復產仍面臨三大挑戰,下半年進度或呈現“曲折向上”特徵。在奧密克戎常態化下,各地普遍採用員工吃住行睡均在企業內部的“閉環式管理”模式以減少疫情感染的可能性,但參考我們一直強調的,最具借鑑價值的去年越南疫情後,企業“封閉管理”下的復工復產經驗,企業或面臨如下潛在挑戰:第一,企業復工復產疫情責任書降低了部分企業主復產的熱情;第二,“封閉式管理”雖然降低了與外界接觸,但“吃住行一體”的模式,提高了人員密度,增加了員工聚集性感染的可能性;第三,外來務工人員面臨疫情和防控措施的影響,返鄉者增多,這也增加了企業復工“招人難”的問題。故預計企業下半年的復工復產的進度或將呈現一定的“曲折向上”的特徵。

當前我國“動態清零”的嚴防管控措施不會動搖,預期物流或將受到持續影響,進而影響供應鏈。整體來看,疫情管控措施或將阻滯貨物的跨區域流通,對貨運物流存在一定擾動,數據顯示,全國貨運量3月下降超過30%。具體來看,全國3月整車貨運流量指數日均值爲113.4,同比增長2.6%,較1-2月6.2%的增速大幅回落,表明疫情對貨運量的影響較爲明顯。3月全國主要公共物流園區的吞吐量指數日均值爲105.9,同比下降14.9%,較1-2月同比增速回落4.6個百分點。6月以來,隨着疫情擾動的緩解與復工復產的“曲折向上”,物流數據有所回升,但仍低於往年同期。

三、投中國與日韓雙邊貿易結構分析,哪些產業存國產替代機會?

3.1 中日貿易結構分析

中國是日本主要出口市場,從日本對中國出口的產品情況來進行分析,從進口額來看,其對中國的主要出口產品是機電產品、化工產品和光學、鐘錶、醫療設備。2021年出口額分別爲635489百萬人民幣、168027百萬人民幣和120683百萬人民幣,同比增長10.53%、18.63%和4.60%;從進口行業佔比來看,傢俱、玩具、雜項製品,陶瓷、玻璃,光學、鐘錶、醫療設備佔比位居前三,分別佔中國該類別進口額的20.58%,18.03%,16.17%。

1)從中日的雙邊貿易來看,日本對中國的出口更集中在機電產品。日本在機電產品加工技術和工藝方面處於全球領先水平,如鬆下、富士通、索尼等企業的技術優勢是日本成爲精密機電產品出口大國的主要原因之一。細分產品裏,核反應堆、鍋爐、機械器具及零件的增速在19.13%,高於電機、電器、音響設備及其零附件的8.09%。

2)光學、醫療設備產品及化工產品、塑料等產品也是中日雙邊貿易的佔比較高行業。同時,伴隨人口老齡化、勞動力成本上升,中國對自動化智能設備、機器人、醫療設備等需求不斷擴大,高端製造業成爲中日產業協同的重要領域。細分產品裏,照相及電影用品的進口行業佔比最高,達46.23%,其次是洗滌劑、潤滑劑、人造蠟、塑型膏等化合物,佔比在29.49%,中國對這兩種化工產品的依賴性高於光學、醫療設別產品和塑料等大類產品裏細分產品。

3.2 中韓貿易結構分析

2000年以來,以資金技術爲支撐的電子產品和化工機械產品的出口大幅增長,逐步佔據了韓國出口市場的主導地位。從進口額來看,機電產品、化工產品和塑料、橡膠是韓國對中國出口的主要產品。2021年,韓國對中國出口的機電產品、化工產品和塑料橡膠出口額分別爲861036百萬人民幣、155375百萬人民幣和97600百萬人民幣,同比增長17.31%、32.10%和16.70%;從進口行業佔比來看,陶瓷、玻璃,塑料、橡膠,機電產品佔比位居前三,分別佔中國該類別進口額的23.26%,14.89%,14.81%

1)對比日本進口方面,中國對韓國機電產品的依賴更大。體量上,對韓的需求要比日本的大35.50%。增速上,對韓機電產品的增速比日本的高6.78%。

2)化工類產品裏,中國對韓的需求增速更高。對韓有機化學品、藥品、肥料的增速分別在40.68%、42.24%和20.55%,其中藥品和肥料的金額佔比較小,處於起步階段。

四、投資建議:“逆全球化”衝擊日韓供應鏈,把握國產替代加速方向

在全球供應格局重塑的背景下,我國加快全國統一大市場的建設有助於我國供應鏈安全及效率的提升。而就供應鏈安全角度而言,俄烏動盪引發的西方制裁措施的落地或在長期內擾動全球供應鏈,我國關鍵零部件的國產替代或將在未來加速。同時,美聯儲加息週期對市場資金面的影響也逐漸顯現。

從投資策略的角度看,俄烏戰局下加劇的逆全球化潮流可能導致我國的國產替代速度加快。具體來說,主要體現在三個方面:

(1)中日韓之間在電子行業產業鏈方面存在相互依存的關係,日韓對我國出口商品中機電產品佔比分別爲47.79%和62.44%。中美日韓關係邊緣化以及逆全球化趨勢或將加快我國在電子行業產品上的進口替代,尤其是半導體材料、消費電子產業;

(2)化工產品的進口替代不容滯緩。日韓是國內重要的PX進口來源地,目前PX價格位於低位,歷史價格彈性較高,建議關注中高端領域相關產品的國產替代。

(3)從日韓成熟的終端需求來看,國內居民賴以信任的日韓商品或因貿易關係和逆全球化而受到影響,造成我國醫美、食品行業等的進口替代效應。

風險提示:地緣政治衝突超預期,全球流動性收緊超預期,國內Omicron疫情超預期爆發,研究報告使用的公開資料可能存在信息滯後或更新不及時的情況。

More Content