疫情对一季度经济影响几何?

格隆汇 03-26 09:28

本文来自:静观金融,作者:张静静、宋进朝

摘要

3月以来,我国多地再度暴发严重的本土疫情,居民出行和消费以及地产和基建施工均会受到影响。我们根据过往案例重点估算下疫情对一季度消费以及GDP增速的影响。

本轮疫情波及面较广,“动态清零”政策下或显著冲击3月经济。本轮疫情蔓延速度较快,目前已波及28个省份。疫情影响下,吉林、上海等地陆续升级防控措施。短期来看,在疫情防控策略方针不发生根本性调整的情况下,短期疫情对经济或将产生显著拖累。

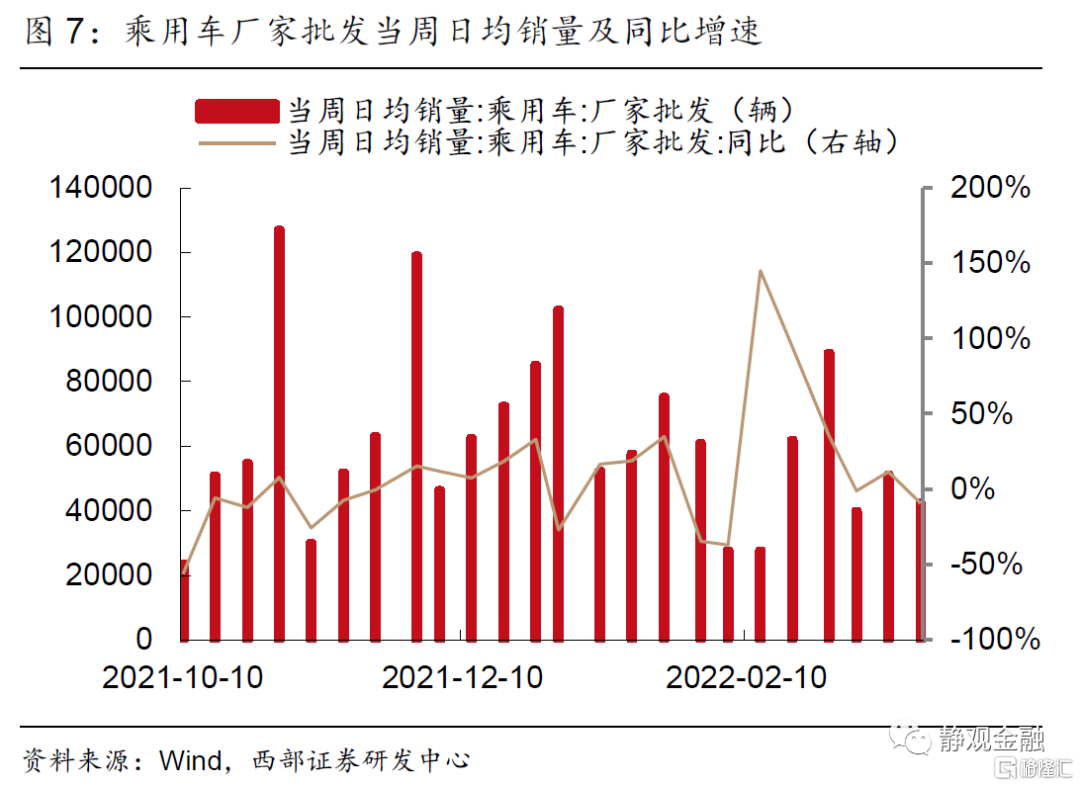

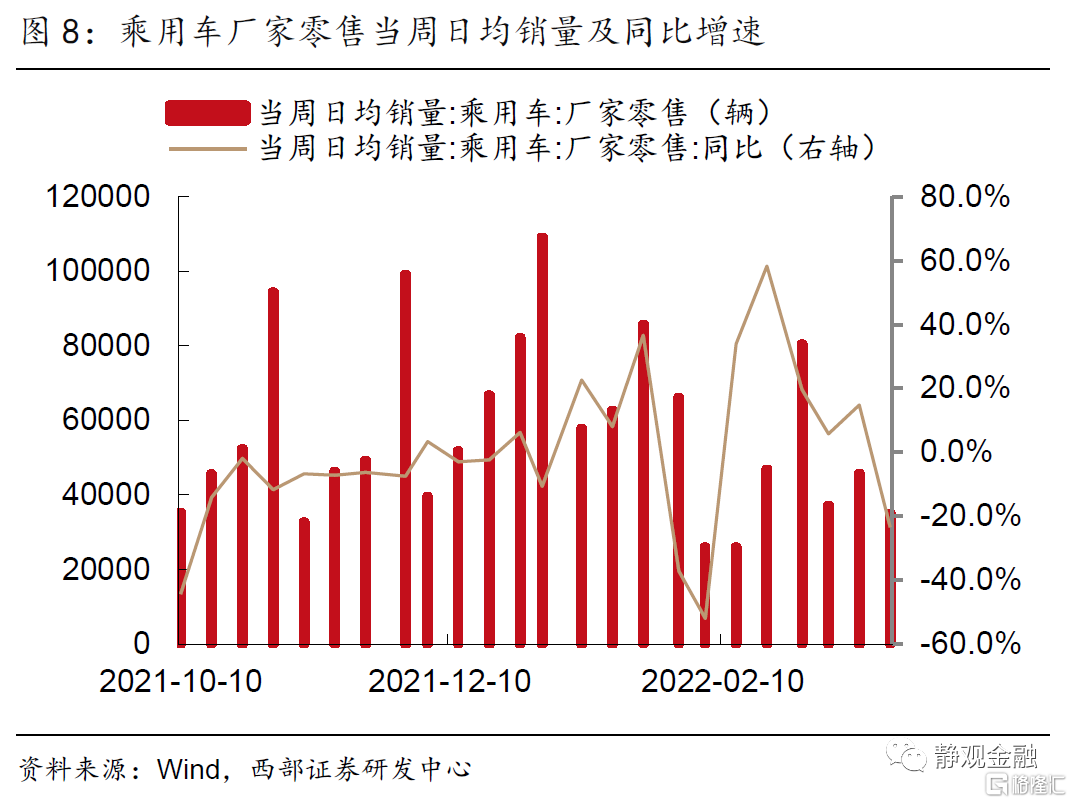

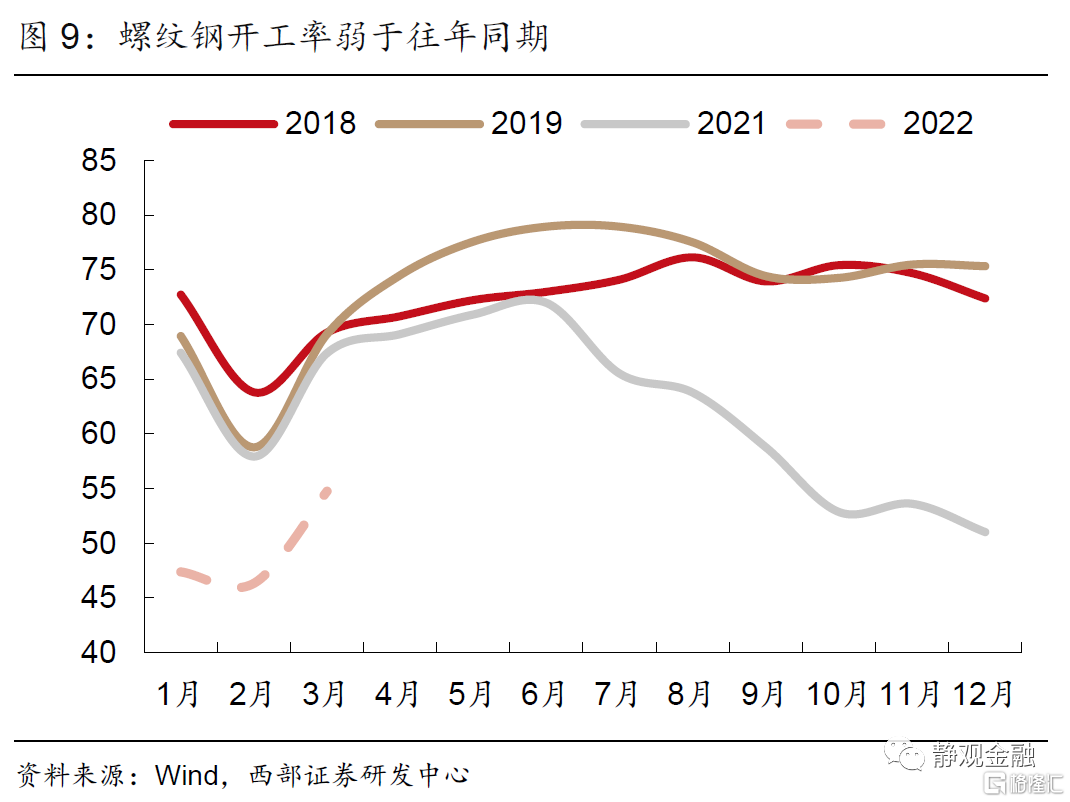

高频数据显示3月供需两端表现不佳。防控措施升级的情况下,3月12日以来(农历二月初十)全国迁徙指数出现反季节性回落。在居民出行以及部分企业生产受限的情况下,疫情对消费以及投资的负面影响已经有了一定程度的体现:1)截至3月23日,3月30大中城市商品房日均成交面积同比下降50.7%,预计主要与疫情影响对冲地产政策效果有关。2)3月前三周乘用车厂家批发当周日均销量同比增速分别为-1.2%、11.6%、-9.3%,厂家零售当周日均销量同比分别为5.8%、14.9%和-23.4%。两项指标同比增速呈回落趋势,也显示出疫情对汽车销售带来的较大冲击。3)3月前三周,主要螺纹钢厂开工率和石油沥青装置开工率均大幅弱于往年同期。

预计本轮疫情将拖累Q1社零2.64个百分点,GDP增速0.94个百分点。我们拟通过复盘2021年疫情对社零的影响得到不同疫情严重程度下的社零损失程度。根据我们的测算,本轮疫情对3月份39个城市加权社零同比增速冲击为-2.64%,预计将拖累一季度GDP增速约0.94个百分点。我们此前预计的一季度GDP增速为5.6%,在此基础上下调至4.7%。

疫情平稳后预计稳增长政策将继续发力。当前全国单日新增本土确诊病例数基本控制在一两千例的水平,但无症状感染者人数还在持续攀升,在疫情防控策略不发生较大调整的情况下,预计对经济的影响将持续至二季度,全年实现5.5%的增长目标将面临较大压力。我们认为,在目前国内疫情未得到明显控制以及海外局势等不确定性因素尚存的情况下,短期出台政策的性价比并不高,预计疫情相对平稳后稳增长政策有望继续发力。

正文

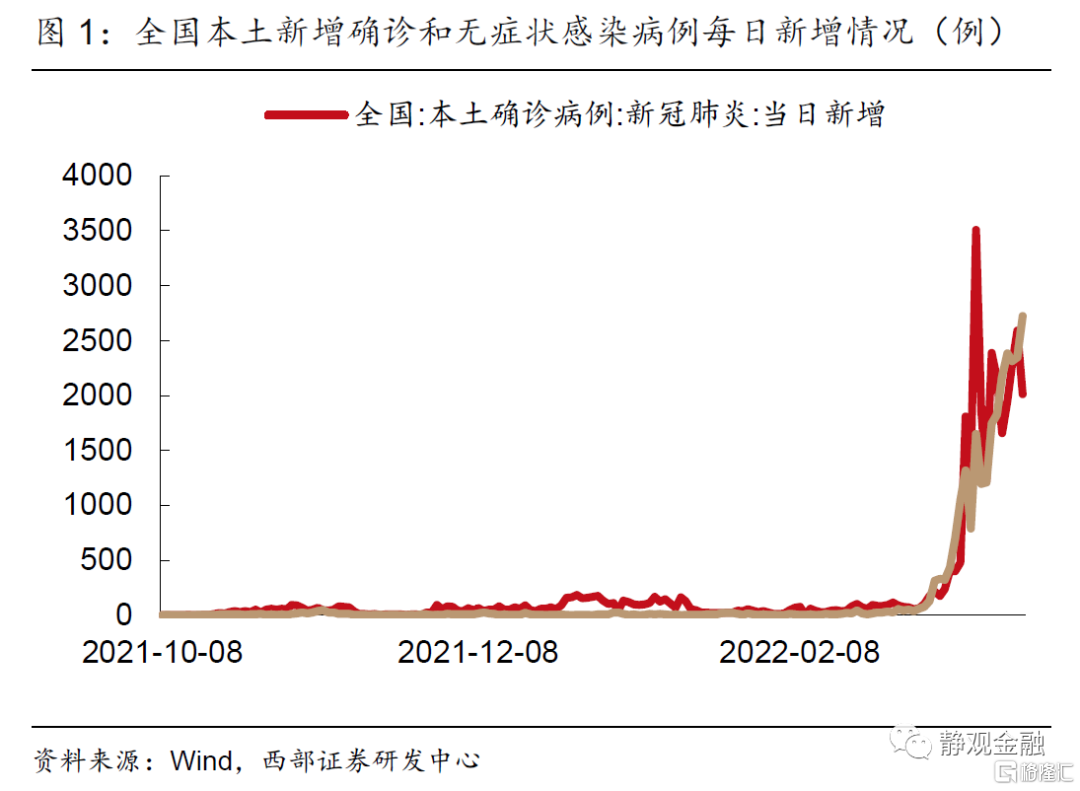

国家统计局数据显示,1-2月我国社会消费品零售总额同比增长6.7%,远超市场预期的3%。固定资产投资也有亮眼表现,同比增长12.2%,大幅超出市场预期的5%。然而3月以来,我国多地再度暴发本土疫情,目前已波及全国28个省份。截至3月23日,3月全国新增本土确诊病例数和新增无症状感染者人数分别达到27,127人和25,148人,为2020年3月以来疫情最为严重的月份。在全国疫情影响下,居民出行和消费均受到掣肘,地产和基建施工也会受到影响。我们根据过往案例重点估算下疫情对一季度消费以及GDP增速的影响。

一、本轮疫情波及面较广,“动态清零”政策下或显著冲击3月经济

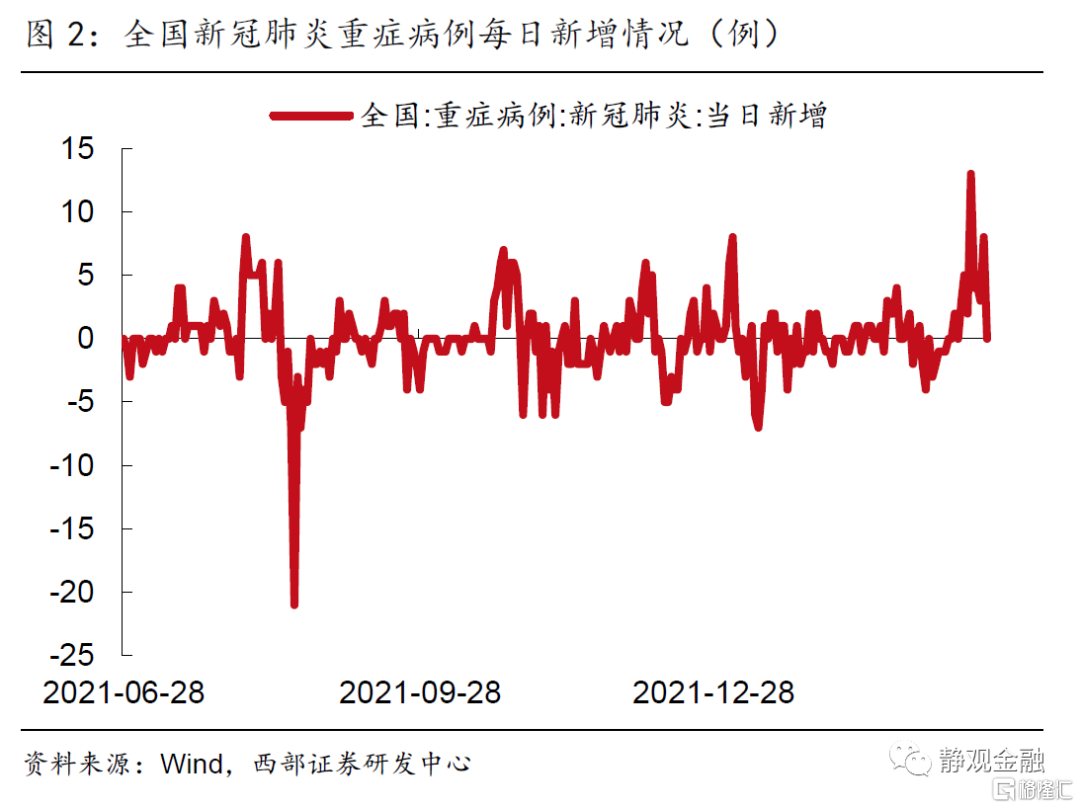

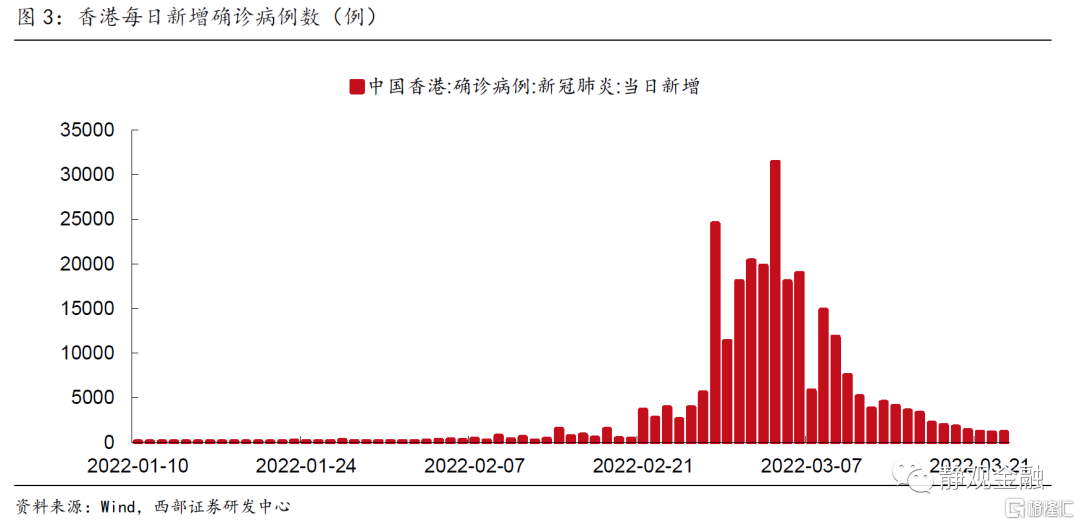

本轮疫情蔓延速度较快,目前已波及28个省份。截至3月25日8时,国内共有53个高风险等级地区、624个中风险地区。3月前三周全国周度日均新增确诊病例数量分别为87、107和690例,周度日均新增无症状感染者数量分别为25、99、706例。目前,新增确诊病例数量仍呈上升趋势,但本轮疫情重症病例数量相对较少,这与疫苗接种率的提升以及奥密克戎“毒性”较低或有一定关系。此外,香港第五波疫情仍在蔓延,但单日新增确诊病例数距离高峰已明显下降,单日新增确诊病例数已降低至千例左右。

疫情影响下,各地陆续升级防控措施。例如本轮疫情较为严重的吉林省为减少跨省跨地区流动带来疫情外溢和传播,从2022年3月14日起,禁止本省人员跨省、跨地区流动。此前一直以“精准防控”著称的上海市在本轮疫情的冲击之下,也进一步强化了疫情防控措施,要求“市民非必要不离沪,确需离沪的人员须持有48小时内核酸检测阴性报告,来沪返沪的人员须持有抵沪前48小时内核酸检测阴性报告”。

3月17日,习近平总书记在中央政治局常委会上强调,要“坚持科学精准、动态清零,尽快遏制疫情扩散蔓延势头”。18日,在国新办发布会中,国家卫健委领导指出“坚持‘外防输入、内防反弹’总策略和‘动态清零’总方针”。短期来看,在疫情防控策略方针不发生根本性调整的情况下,短期疫情对经济或将产生显著拖累。

二、高频数据显示3月供需两端表现不佳

从过往经验来看,在新增本土确诊病例及无症状感染者人数突增的月份,社会消费品零售总额同比增速通常会出现比较明显的回落。如,在2021年1月、8月及12月在全国疫情散点暴发下,均出现当月社消零售总额同比增速明显回落的情况,预计今年3月大概率也会出现类似情况。此外,地产销售以及基建施工等活动也会受到疫情较为显著影响。

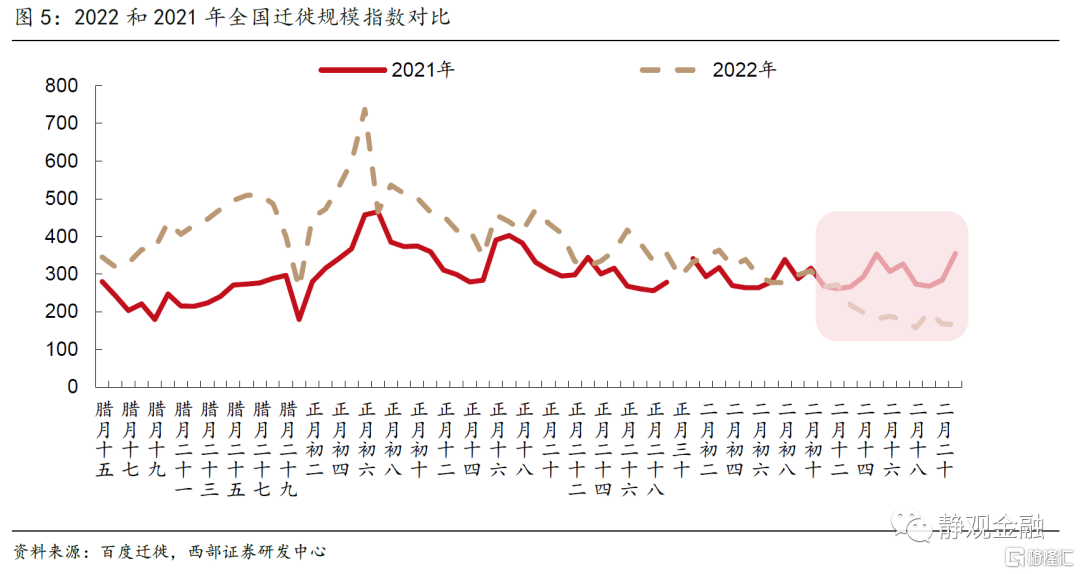

从3月高频数据来看,在防控措施升级的情况下,3月12日以来(农历二月初十)全国迁徙指数出现反季节性回落。在居民出行以及部分企业生产受限的情况下,疫情对消费以及投资的负面影响已经有了一定程度的体现。

1)商品房销售面积同比大幅下降。截至3月23日,3月30大中城市商品房日均成交面积为28.42万平米,同比下降50.7%。1、2月同比增速则分别为-29.6%和-27.3%,在春节后各地陆续出台地产支持政策的情况下,2月商品房成交面积同比较1月小幅回升2.3个百分点,但3月再度大幅回落,预计主要与疫情影响对冲地产政策效果有关。

2)汽车消费同比明显回落。今年春节后汽车生产、消费恢复速度超过预期,多数厂商批售节奏较快,终端库存结构得到进一步改善。2月狭义乘用车零售同比增长5.1%,较1月提升10.1个百分点。根据乘联会统计,3月前三周乘用车厂家批发当周日均销量同比增速分别为-1.2%、11.6%、-9.3%,厂家零售当周日均销量同比分别为5.8%、14.9%和-23.4%。两项指标同比增速呈回落趋势,也显示出疫情对汽车销售带来的较大冲击。

3)螺纹钢和石油沥青装置开工率表现弱于季节性。从基建地产相关的开工率数据也可以观察到疫情对企业生产及下游需求的影响。3月前三周,主要螺纹钢厂开工率约为54.8%,整体开工率水平明显低于往年(2018-2021年)同期,显示目前工业生产不旺;与基建密切相关的石油沥青装置开工率为27.0%,虽然较2月小幅回升1.6个百分点,但升幅弱于2021和2019年,从开工率绝对值来看也大幅低于往年同期。

三、预计本轮疫情将拖累Q1社零2.64个百分点,GDP增速0.94个百分点

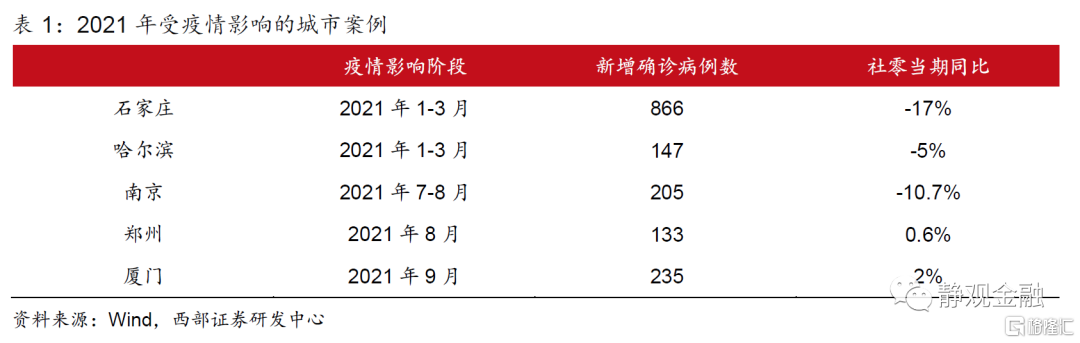

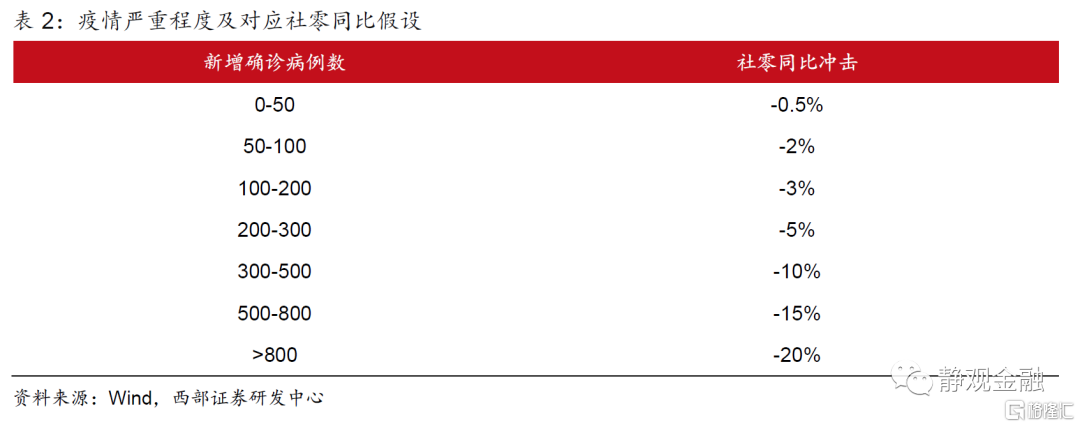

我们拟通过复盘2021年疫情对社零的影响得到不同疫情严重程度下的社零损失程度,由于数据的可得性及城市代表性,我们选定石家庄、哈尔滨、南京、郑州、厦门作为案例进行测算,2021年上述城市受疫情影响的时间区间、疫情严重程度及社会消费品零售总额当期同比情况汇总如下表:

通过拟合,我们发现确诊病例与社零同比具有一定的线性相关性,由此相关性同时结合基准场景,我们对在不同新增确诊病例规模场景下疫情对社零同比的冲击作出假设:

鉴于1-2月全国疫情影响相对较弱,且消费总体表现较好,我们重点选定3月以来受疫情影响较为严重的39个城市来测算疫情对社会消费品零售总额增速的影响,这39个城市社会消费品零售规模合计占比达到全国社零规模的39.06%。由表2,我们根据每个城市的疫情严重程度设定社零同比冲击的假设值,结合社零体量计算社零加权同比。根据我们的测算,本轮疫情对3月份39个城市加权社零同比增速冲击为-2.64%。

2021年3月我国社会消费品零售总额为35484.1亿元, 3月疫情对社零-2.64%的冲击将导致社零总额损失-938.21亿元。近年来,GDP最终消费支出项占支出法GDP比重基本稳定在55%左右,而全国社零规模则能大约为GDP最终消费支出规模的75%,因此我们推算社零规模为支出法GDP规模的40%,则根据3月份社零损失-938.21亿元推算GDP受损-2319.21亿元,结合我们对一季度GDP增长5.60%估算,本轮疫情将拖累一季度GDP增速约0.94个百分点。我们此前预计一季度GDP增速为5.6%,在此基础上下调至4.7%。

四、疫情平稳后预计稳增长政策将继续发力

当前全国单日新增本土确诊病例数基本控制在一两千例的水平,但无症状感染者人数还在持续攀升,在疫情防控策略不发生较大调整的情况下,预计对经济的影响将持续至二季度,全年实现5.5%的增长目标将面临较大压力。我们认为,在目前国内疫情未得到明显控制以及海外局势等不确定性因素尚存的情况下,短期出台政策的性价比并不高,预计疫情相对平稳后稳增长政策有望继续发力。

风险提示:(一)国内疫情扩散超预期;(二)稳增长政策力度及效果不及预期。

当前疫情对经济冲击几何?

格隆汇 03-24 09:32

3月BCI数据及本轮疫情对经济有何影响?

格隆汇 03-28 09:22

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641