当前疫情对经济冲击几何?

格隆汇 03-24 09:32

本文来自格隆汇专栏:国盛策略,作者:熊园 杨涛

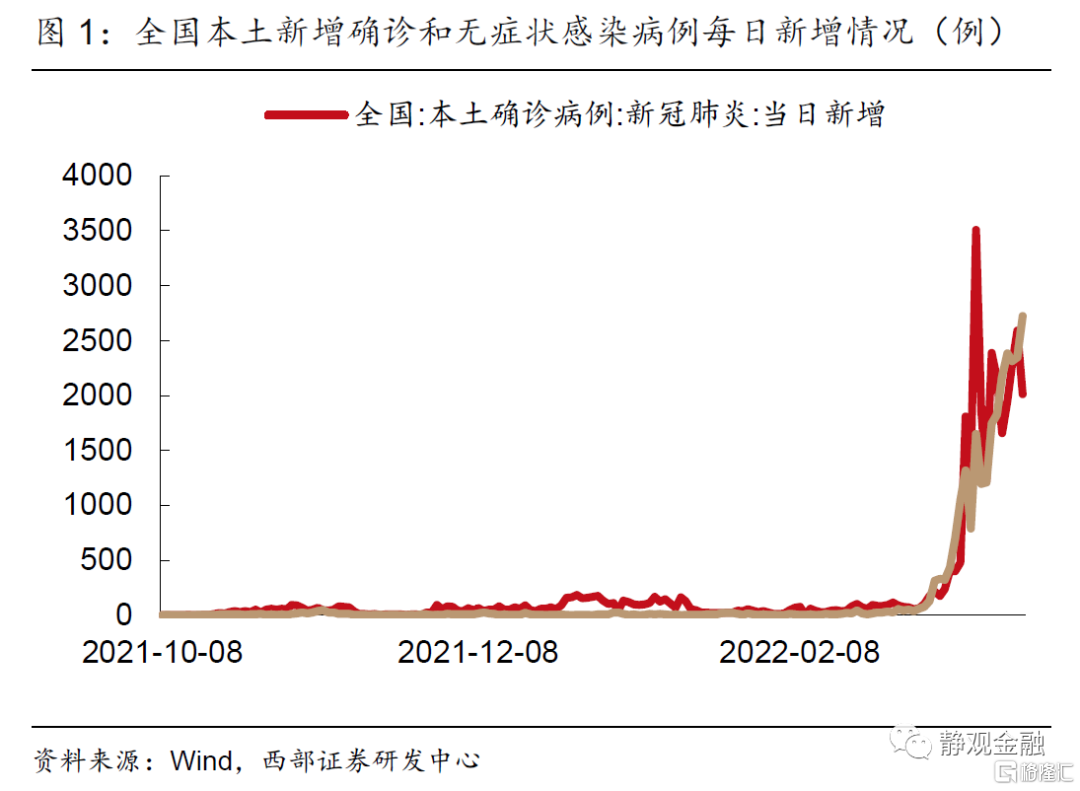

事件:3月以来,国内疫情进一步蔓延,日均新增确诊病例千人以上。

核心观点:

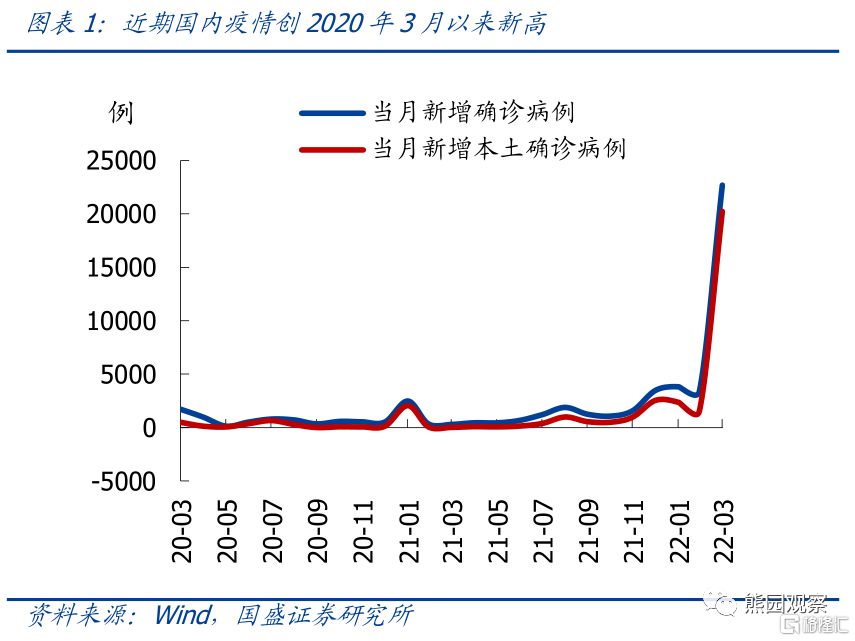

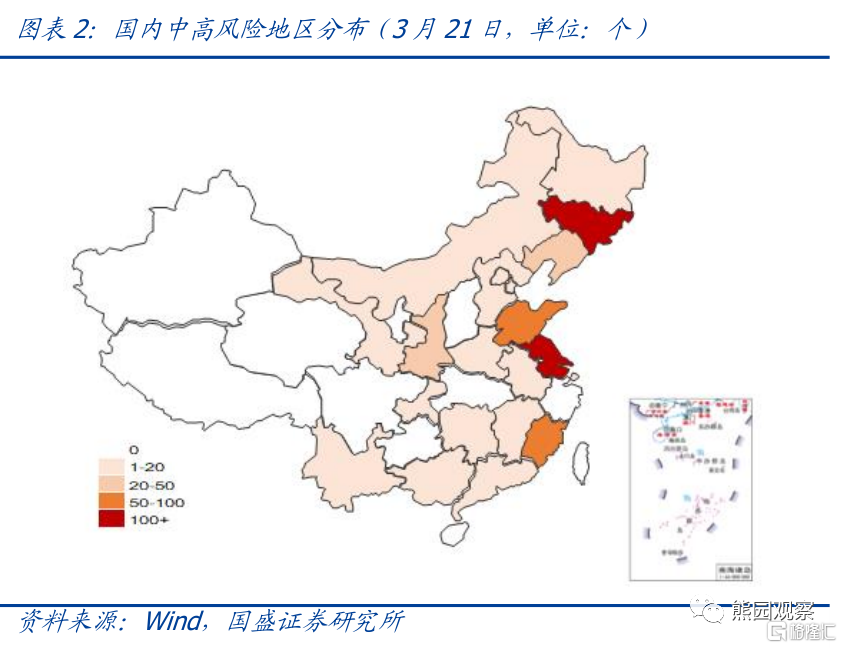

1、近期国内疫情高增,为2020年3月以来最严重,已有20多个省存在中高风险区域。

2、参考2021年疫情,基于高/中/低三种情形测算,本轮疫情对3月消费冲击约3%,对一季度GDP冲击约1%。

3、我国疫情全面放松管控的条件尚不充足,短期内大概率仍将坚持“动态清零”:

>我国疫苗接种率已超9成,但加强针接种率仅4成,老年人接种率更低。

>Omicron病毒病死率较低,但我国人口基数大,参考欧美、香港的数据,我国全面放开后,死亡病例绝对数太高,可能日均3千-4.6万之间。

4、疫情冲击之下,消费仍将持续受冲击,将进一步加大经济下行压力,也意味着政策将持续加码。继续提示:政策底已现,经济底、市场底也将陆续形成、但尚需时日。

5、短期2大关注点:1)各部委稳增长、稳预期的配套政策,其中,未来1-2月降准降息仍可期;2)各地大概率进一步放松地产,紧盯一二线城市。

正文如下:

1、近期国内疫情为2020年3月以来最严重,将冲击消费与经济

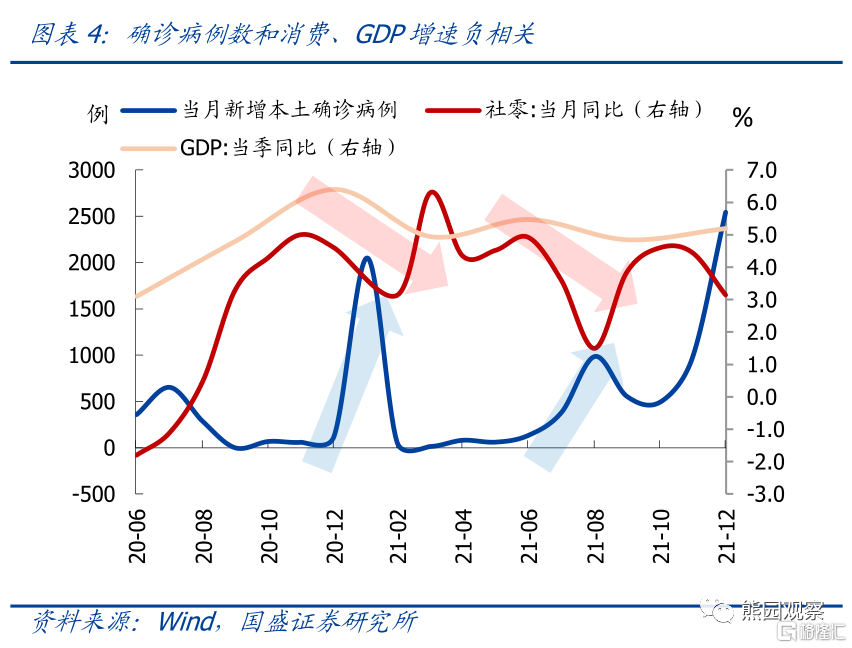

去年12月入冬以来,国内疫情持续散点爆发,月均新增确诊维持在3500人左右;3月以来,国内疫情进一步蔓延,截止3月21日,月度累计确诊已超2.2万例,创2020年3月以来新高,21个省存在中高风险区域,19个省一季度累计新增病例超百例。从历史经验看,新增确诊病例数和消费、GDP增速明显负相关,预计近期疫情冲击也将十分显著。

2、参考2021年疫情,预计本轮疫情对3月消费冲击约3%,对一季度GDP冲击约1%

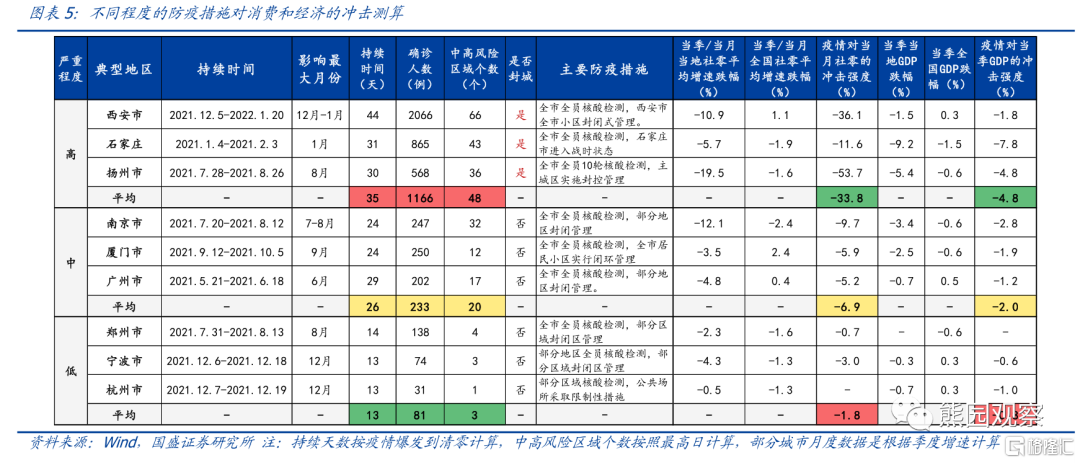

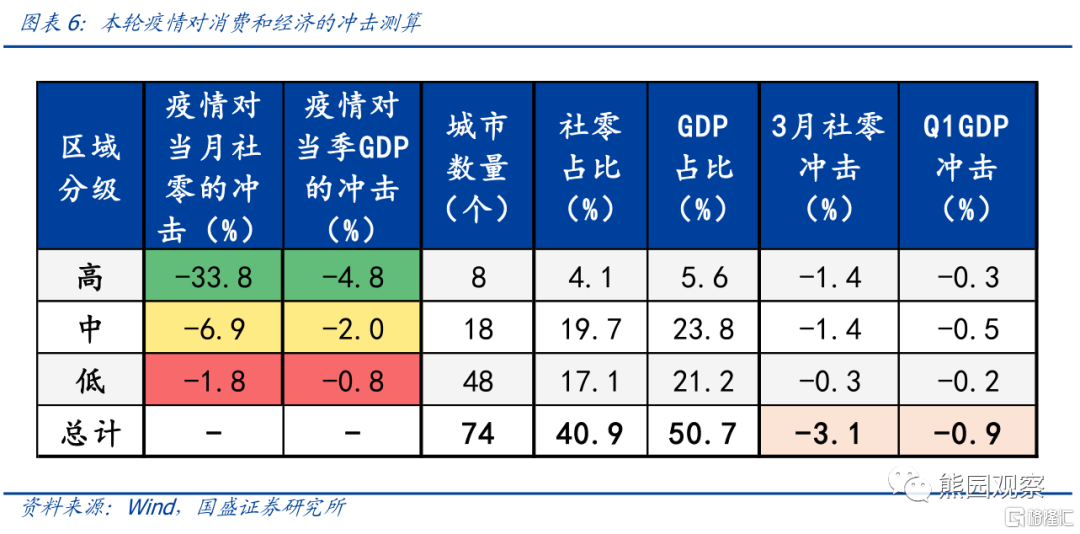

第一步:依据2021年各城市的疫情影响和防疫措施,将各城市所受冲击分为高中低三档,并用疫情期间各城和全国的社零、GDP增速跌幅之差衡量疫情冲击大小:

>高强度冲击:疫情最严重,全面封城,消费冲击超30%,GDP冲击近5%。以西安、石家庄、扬州疫情为例,平均持续35天,确诊超千例,中高风险区近50个,采取封城、全部小区封闭等防疫措施;疫情对当月社零的平均冲击达33.8%,对当季GDP的平均冲击达4.8%。

>中强度冲击:疫情较严重,部分地区封闭,消费冲击约7%,GDP冲击约2%。以南京、厦门、广州疫情为例,平均持续26天,确诊超200例,中高风险区约20个,只封闭部分地区,疫情对当月社零的平均冲击约6.9%,对当季GDP的平均冲击约2.0%。

>低强度冲击:疫情较轻微,个别地区封闭,消费冲击近2%,GDP冲击近1%。以郑州、宁波、杭州疫情为例,平均持续18天,确诊200例以内,中高风险区平均仅3个,只封闭个别区域,疫情对当月社零的平均冲击约1.8%,对当季GDP的平均冲击约0.8%。

第二歩:结合上述标准及目前各城市实际防疫措施划分,测算今年一季度疫情影响:

一季度超4成消费,过半GDP受到疫情冲击,预计本轮疫情对3月社零冲击约3%,对Q1GDP冲击约1%。截止3月21日,一季度全国累计有74个城市存在过中高风险区,深圳、吉林等8城属于高强度城市,北京、上海等18城属于中强度城市,其余48城属于低强度城市;三类城市的合计社零占比40.9%,GDP占比50.7%,按照上述冲击强度测算,本轮疫情对3月社零增速的冲击合计约3.1%,对GDP的冲击合计约0.9%。

3、我国疫情全面放松管控的条件尚不充足,短期内大概率仍将坚持“动态清零”

>我国疫苗接种率已超9成,但加强针接种率仅4成,老年人接种率更低。据中疾控数据[1],截至3月4日,全国40.7%的人口完成加强针接种,60岁以上人群加强针接种率不足40%,11省老年人基础免疫接种率低于80%,感染后重症风险较高。

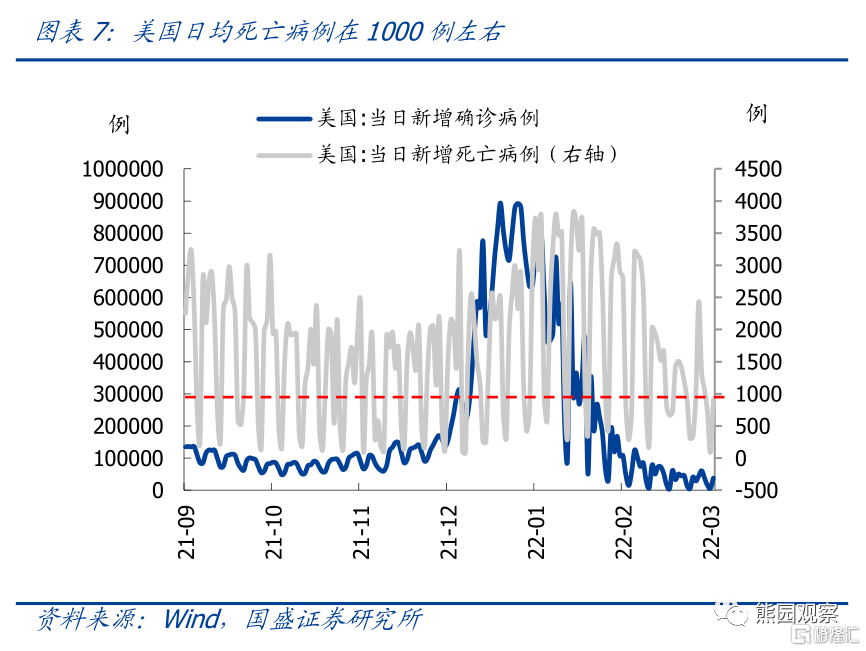

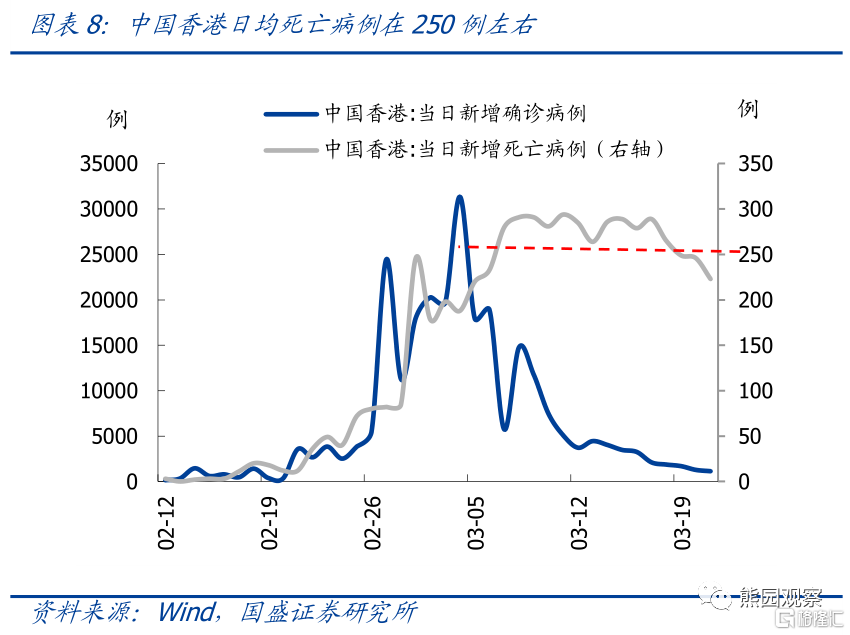

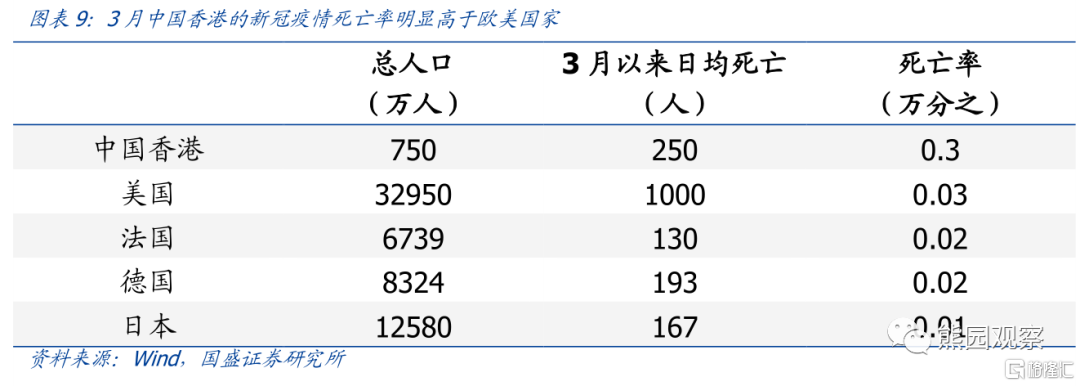

>Omicron病毒病死率较低,但我国人口基数大,全面放开后死亡病例绝对数太高。3月以来,美国日均死亡病例1000例左右,按3.3亿人口计算,死亡率约为万分之0.03(德国、法国、日本在万分之0.01-0.02之间);但近期中国香港疫情高增,日均死亡病例250例左右,按照750万人口计算,死亡率约为万分之0.3;若按照欧美日以及中国香港的比例计算,我国若全面放开疫情防控,日均死亡病例可能在3000例-4.6万例之间。

>我国多款新冠药物在研发过程中,但落地仍需时日。3月17日,国内唯一获批进入临床试验的新冠治疗小分子药物VV116首次公布I期临床数据,试验效果较好,有望在今年下半年递交新药上市申请[2],但距离大规模落地应用还需时日。

后续推演:短期看,3月17日,总书记在政治局常务委员会强调要“坚持科学精准、动态清零,尽快遏制疫情扩散蔓延势头”;据中疾控专家、兰州大学疫情预测团队等预判,本轮疫情有望在4月受控[3]。再往后看,考虑到加强针接种率有望进一步提升、新冠药物逐步落地、新冠治疗方案不断优化等因素,“动态清零”虽然大概率还会是总体要求,但同时应也会尽可能最大限度降低疫情防控对经济的冲击。

消费再受冲击,经济下行压力加大,稳增长政策仍需加码。消费本就低迷,叠加疫情再度冲击,将进一步加大经济下行压力,也预示5.5%左右的GDP目标实现难度更大。继续提示,稳增长政策有望持续加码,核心手段还是“放水、放地产、放基建”。

风险提示:疫情恶化超预期,政策执行力度不及预期。

疫情对一季度经济影响几何?

格隆汇 03-26 09:28

3月BCI数据及本轮疫情对经济有何影响?

格隆汇 03-28 09:22

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641