民生教育( 01569.HK ) 重大事項點評:率先佈局在線教育領域,維持“買入”評級與高教業務協同明顯,

機構:中信證券

評級:買入

公司於2019年年10月月12日發佈公告,公司旗下子公司重慶夢卓獲得明世在線、若民生在線、目標學校(標的主體)的委託管理權,若2020-2022年民生在線業多績增長達到目標,公司有權收購民生在線最多100%的股權。此次託管計劃標誌着公司高職和本科教育正式在線教育領域佈局,從傳統線下教育、重資產、穩健增長向線上教育、輕資產、高速增長業態進行佈局。

▍公司與明世教育成立民生在線教育平台,致力於將民生在線做大做強。若2022年民生在線業績達到目標公司有權收購民生在線最多100%的股權。1)委託管理安排:委託管理期間(2019年10月12日至2022年業績完成),重慶夢卓享有標的主體51%的表決權,參與標的主體的經營決策,並提供專業管理意見。標的主體每年度淨利潤的51%將作為管理費支付給重慶夢卓,但若委託管理期間標的主體虧損,重慶夢卓不承擔虧損也不再收取當年度管理費。2)託管期間重組安排:將明世在線、標的主體全部資產和權益轉移至民生在線,目標是將民生在線做大做強。3)計劃投資安排:若民生在線的淨利潤從2020年到2022年逐年增加,且2020-2022年合計淨利潤不低於人民幣6,000萬元,2022年淨利潤不低於人民幣3,000萬元,重慶夢卓或其關聯主體有權通過股權轉讓及增資方式取得民生在線51%的股權,目前這部分股權估值人民幣1.53億元,民生在線整體的估值對應3億元左右,若2022年實現淨利潤3000萬,對應PE10倍。4)進一步投資安排:若重慶夢卓已行使其收購民生在線51%股權的權利,且民生在線2020-2022年淨利潤增長每年都超過20%,則在交割日後24個月內重慶夢卓有權繼續收購民生在線剩餘49%股權,對應估值12倍PE。收購將分兩期進行,第一期收購將於交割日後12個月內進行,收購民生在線20%股權;第二期收購將於交割日後24個月內進行,收購民生在線29%股權。5)借款協議條款:民生教育會向民生在線提供資金支持,提供最多不超過7000萬貸款用於日常經營,借款期間該筆貸款將有51%民生在線股權質押的安排及民生在線原股東的房產抵押安排,借款期限為從借款實際放款之日起42個月。

▍標的主體主要在中國內地提供在線成人教育。1)學歷教育:約學生人數佔比約80%。以本科和專科層次為主,包括學歷開放(60%)、學歷成考(10%)、學歷自考(4-5%)、學歷遠程等方式(較少)。2)職業資格證培訓:學生人數佔比20%。標的主體目前已經開展了20多種職業資格證書相關的培訓。3)標的主體業務規模:截至2019年9月30日,標的主體的在線學生人數超過11萬人,其中專科學歷及以上人數近9萬人。

▍民生在線業務模式ToB端包括與中職/高職學校聯合辦學、與機構聯盟或面向企業客户提供在線教育服務,ToC端指通過投放線上廣告、搜索引擎等方式獲客。ToB端:1)民生在線與學校(中職、高職)聯合辦學。通過這種方式,在民生在線與民生教育之間實現了較為明顯的協同作用。民生教育擁有十幾所大學,包括中職、高職、本科不同層次,料可以完全向民生在線開放。2)與機構聯盟。標的主體擁有完整系統的線上APP和網站,可以向分散的學習中心提供服務,包括使用教育產品、APP直播錄播課程、教育系統管理平台等。3)面向企業用户。企業大學模式下向企業員工提供服務,包括學歷提升服務和資格證書提升服務。4)ToC端:主要通過投放線上廣告、搜索引擎等方式獲客。民生教育目前擁有400-500人的營銷團隊,較為成熟,預計ToC端在繼續教育招生方面可帶來協同作用。

▍公司線上教育業務拓展符合國家教育政策引導和發展方向,與高教業務協同效應明顯。1))日前教育部等十一部門聯合發佈《促進在線教育健康發展的指導意見》,明確提出到2020年大幅提升在線教育基礎設施建設水平,鼓勵社會力量舉辦在線教育機構。2)K12及其他教育板塊在線教育技術和業態發展較為迅速和成熟,而中國高等教育目前絕大部分以線下教育為主,高教板塊在線教育發展潛力和空間較大。3)中國在線教育市場規模從2016年的1.17億元增長到2019年6月的2.3億元,增勢強勁。公司在線教育模式和高教業務深度融合、互相促進。

▍用通過託管協議的方式,用3-5年時間逐步完成對民生在線的整合,進展有序,風險可控。公司計劃通過3年的託管安排實現業務的穩健發展,當資產重組逐漸完成並達到業績目標後再將民生在線合併到上市公司體系內。在3年的託管期間內,上市公司將通過託管費的方式得到平台51%的淨利潤;將在2~3年的交割時間內,收購民生在線剩餘49%股權,其中包含對核心團隊的股權激勵安排,整體會涵蓋5~6年的穩定區間,預計將避免收購完成後原股東變現退出以及核心團隊員工離開的風險。

▍風險因素:新學校招生人數不及預期的風險,外延進展不及預期的風險,國家職教發展推進不及預期的風險。

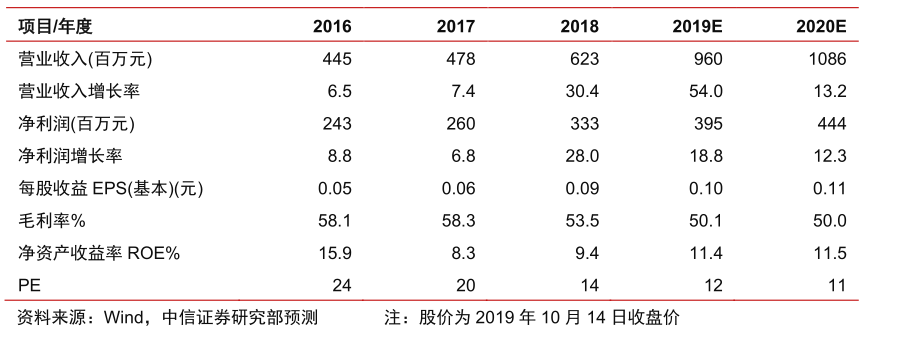

▍投資建議:維持公司2019-20年淨利預測4.0億/4.4億元,對應2019-20EPS預測0.10/0.11元。當前股價對應2019-20年PE為12/11倍。維持“買入”評級,估值優勢明顯,建議配置。