新濠博亚娱乐(MLCO.O)摩珀斯酒店经营爬坡带动市占率提升维持增持评级目标价27.6美元

格隆汇 07-29 14:07

机构:广发证券

评级:增持

目标价:27.6 美元

核心观点:

贵宾及中场业务市占率提升, 物业 EBITDA 增长 24% 2 季度公司 GGR 同比增长 11.8%。其中,贵宾业务及中场业务 GGR 分别同比增长 4.3%及 26.3%,市场份额均取得提升。经调整物业 EBITDA 为 4.42 亿美元,同比增长 24.4%,经赢率调整后的物业 EBITDA 为 3.89 亿美元,同比增长 8%。除了贵宾业务的赢率影响外,本季度公司对所有 非管理层员工计提的一次性花红同比增加 1600 万美元,对新濠影汇商户 提供的一次性租金减免对 EBITDA 的负面影响为 1200 万美元。

新濠天地贵宾及中场业务均表现出色,仍有继续提升空间 2 季度新濠天地 GGR 同比增长 35.4%。其中,贵宾业务转码额及中 场业务毛收入显著扩张,这主要是因为二楼新贵宾厅开业以及摩珀斯酒店 继续经营爬坡。我们认为新濠天地仍有继续提升空间,主要由于新濠天地 仍在继续翻新高端中场及贵宾博彩区,公司利用摩珀斯酒店优化客户结构, 以及公司计划对颐居酒店及迎尚酒店进行翻新。

新濠影汇中场业务增长强劲,新濠影汇二期项目披露细节 2 季度新濠影汇继续专注于中场业务,中场业务毛收入同比增长 28.4%。这主要是由于公司有针对性地开展营销推广,以及新增的非博彩 选择使得物业更加具有吸引力。在季报电话会议中,管理层披露新濠影汇 二期项目的资本预算为 13.5-14 亿美元,目前土地的准备工作已经在进行。

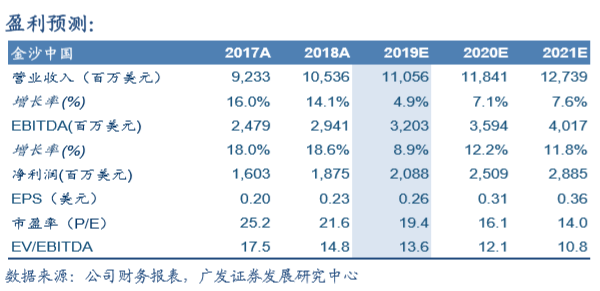

盈利预测与投资评级 我们预计公司 19/20 年 EBITDA 为 14.6/15.7 亿美元。我们认为公司 贵宾业务及中场业务的市占率在2019年有望提升,维持股票合理价值27.6 美元/股,维持增持评级。

风险提示

外汇管制收紧的风险;来自亚洲其他国家赌场的竞争加剧的风险;市 场份额丢失的风险。

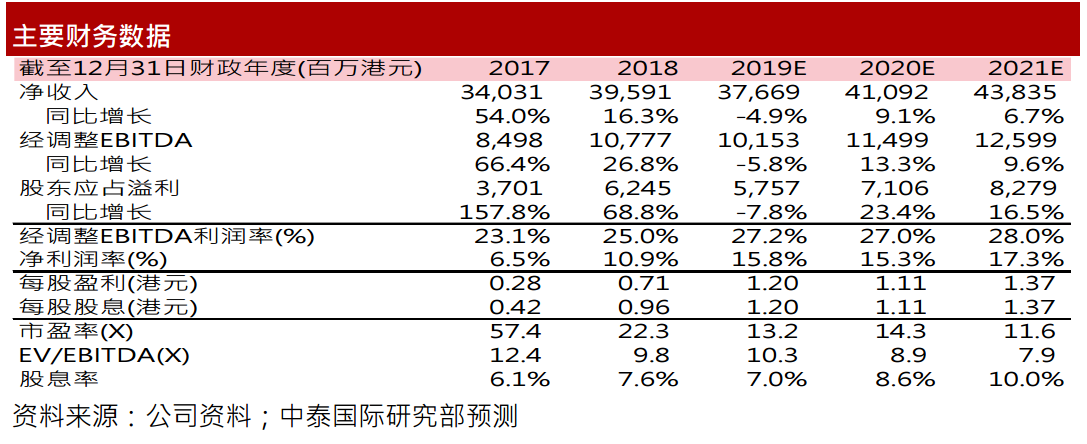

金沙中国有限公司(1928.HK)高端中场业务低于预期关注明年新套房开业维持买入评级目标价42.3港元

格隆汇 07-29 13:55

永利澳门(1128.HK)19年第二季核心中场增长强劲但高端业务明显受压维持“买入“评级

格隆汇 08-12 16:27

联络我们

客服专线︰+852 3018 4526

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641