民生策略:不要猶豫,擁抱“舊能源+”

本文來自格隆匯專欄:一淩策略研究,作者:民生策略團隊

【報告導讀】當前通脹交易未到過熱時,未來將繼續領跑市場。當下需求企穩修復路徑逐步清晰,爲定價大宗商品供給因素創造了空間。鮑威爾超預期“鷹派”發言之後,資產定價將進入“滯脹長夜”。在通脹主線下,我們建議以“舊能源+”思路積極佈局。

摘要

1 通脹交易回擺,右側趨勢已經確認

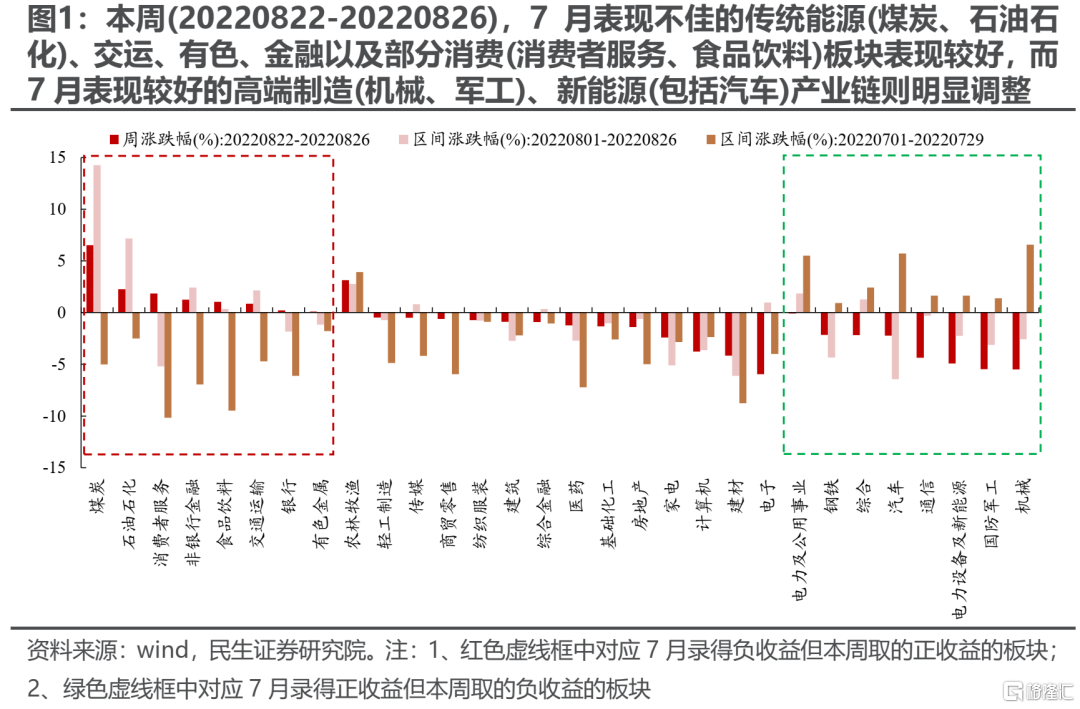

本週(20220822-20220826)傳統能源(煤炭、石油石化)、交運、有色、金融以及部分消費(消費者服務、食品飲料)板塊表現較好,我們3周前左側提示的三大交易全部進入右側區間:上證50跑贏中證1000,全球大宗商品反彈,舊能源迴歸。有意思的是,當下進入了中報披露期,市場正在對於機構配置比例較高的業績表現鈍化,但積極尋求新的業績超預期。當下上遊資源板塊業績超預期比例較高,同時配合通脹交易的回擺,正在形成宏觀與微觀投資視角的共振。

2 未到過熱時:通脹交易將領跑市場

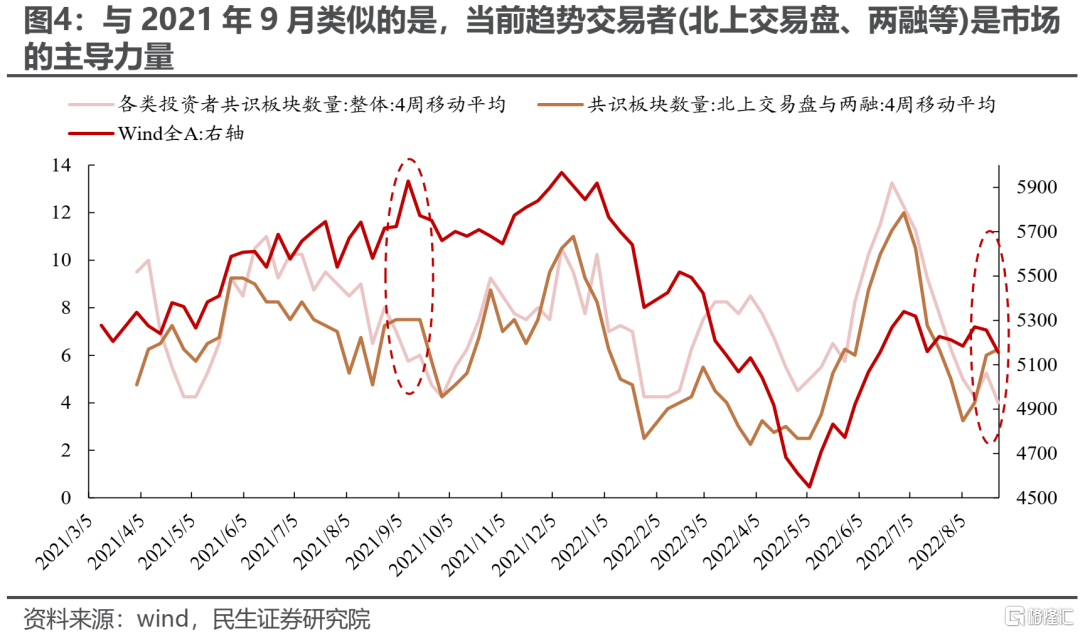

當前市場與2021年9月確實有部分相似之處:趨勢交易者均是市場的主導力量。但具體的參與者結構存在明顯差異(21年9月以兩融爲代表的內資趨勢交易者相對活躍,當下北上交易盤更爲活躍),當前趨勢交易者正處於切換期(正在從前期熱門賽道轉向)、且尚未明顯出現比兩融更爲激進的趨勢交易者,這意味着當前傳統資源板塊可能並不如2021年9月那般極致擁擠,反而趨勢交易者正在從成長切往傳統資源板塊。此外,近期市場出現了低位股(低PE、低PB)階段跑贏的情形。從歷史上看,在成長風格佔優的後期,往往會出現低位股階段跑贏成長風格(價值不一定)的情形,往後則常常是風格切換的開始(可能短暫反覆)。本輪真正的週期行情可能纔剛剛開始。

3 需求企穩修復路徑逐步清晰,爲定價供給創造空間

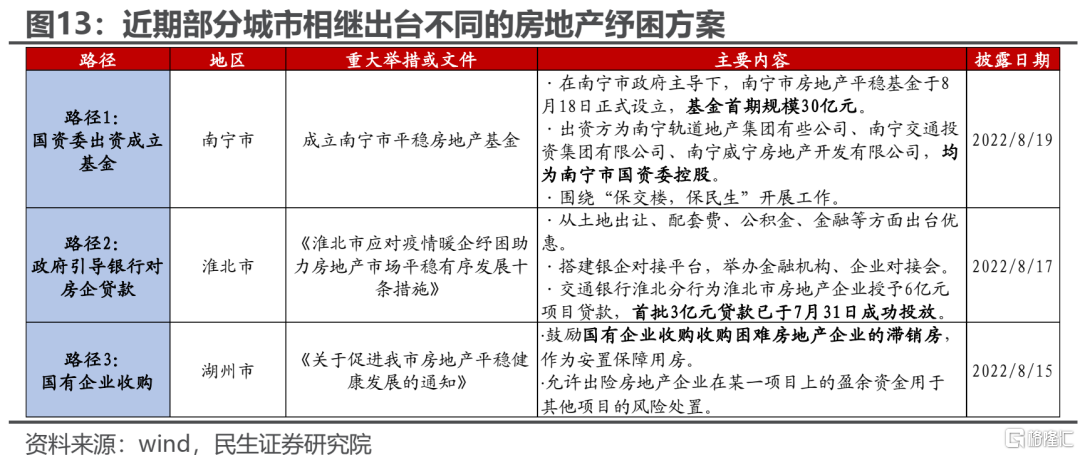

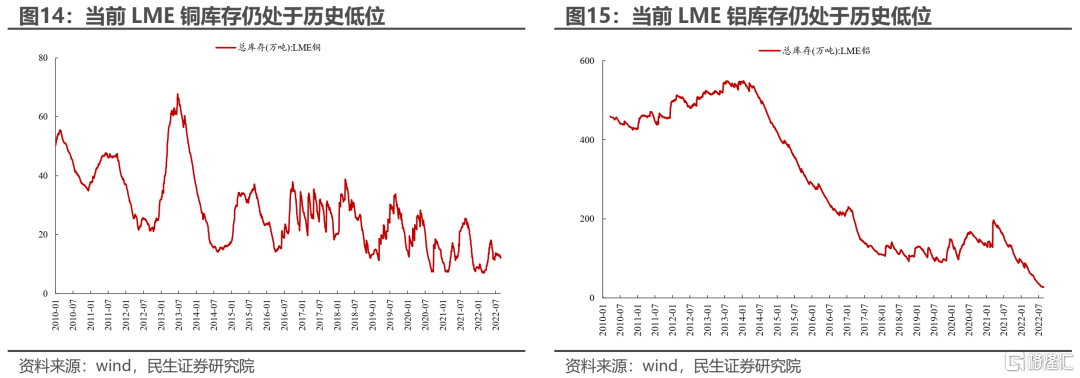

自7月28日,中央政治局會議首提“保交樓”,壓實地方責任以來,房地產市場近期出現了積極的變化,部分城市相繼出臺不同的房地產紓困方案,往後看,更多的“紓困”方案可能正在路上,而實施效果較好的方案可能在未來進一步被推廣至全國。從這一維度看,市場對於地產鏈的悲觀預期可能存在上修的空間。回到大宗商品視角,國內外前期爲需求的快速下行對其進行了充分定價,當下,中外能源的短缺導致了工業金屬、化工品大量產能的退出,部分品種庫存卻又維持在歷史低位,在需求擔憂被充分定價並有所修復後(如地產“紓困”路徑逐步清晰),供給因素將再次成爲邏輯主線,週期重定價之路已然開啓。

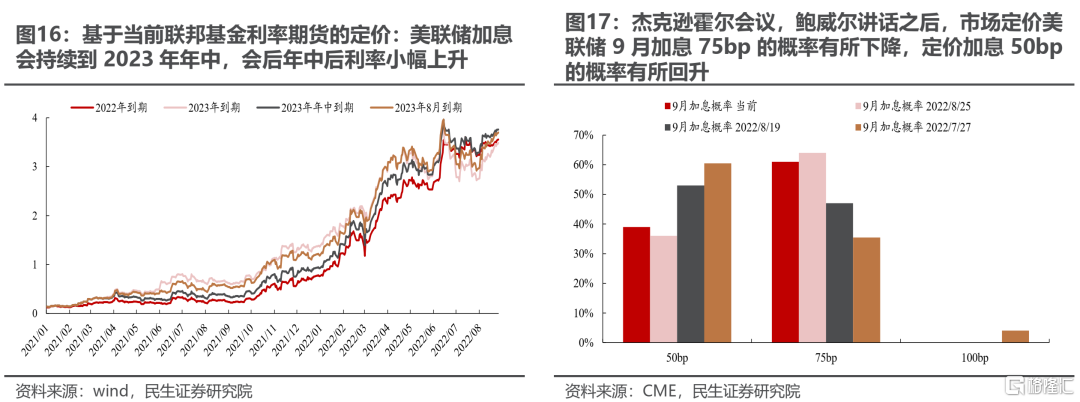

4 超預期“鷹派”發言:告別衰退的搶跑,資產定價將進入“滯脹長夜”

在傑克遜霍爾會議上,美聯儲主席鮑威爾發表了超市場預期的“鷹派”言論,但是“鷹派”的方式有所不同。會後資產價格表現是:大宗商品價格仍展現了較強的韌性,市場開始定價9月加息75bp的概率回落,但加息將會持續到2023年年中之後的概率上升。我們曾指出,市場前期定價的是快速加息抑制通脹並進入衰退,從而重新進入寬鬆週期,這較大程度計入了全球成長股的前期表現中,而大宗商品前期快速定價了需求下行。當下的現實是:通脹具有粘性,抑制通脹從短期變成了長期問題。此場景下,短久期的價值股將重新佔優,而盈利受益於通脹粘性的週期股將更具彈性。

5 別再猶豫,擁抱“舊能源+”

我們曾提出,圍繞全球過剩的金融資產支撐的需求,資源、勞動力和部分製造類商品仍然短缺,解決的路徑無非是:緊縮以抑制金融資產和需求,通脹導致貨幣信用體系遭受衝擊,地區衝突平衡資源與消費以及虛擬需求緩解資源矛盾。在通脹主線下,我們建議以“舊能源+”思路積極佈局。我們推薦(1)“舊能源+”組合:作爲傳統能源本身的動力煤、油氣,兼具能源網絡基礎建設需求與“能源”載體屬性的工業金屬(鋁、銅)正在體現出我們前期指出的超預期彈性,能源轉換的電力企業,不應該被忽視,看好解決老能源的空間錯配(油運),以及能源矛盾帶來的貨幣衝擊黃金。(2)對中國需求預期修復可以關注:房地產、白酒、純鹼。(3)成長領域關注通脹下的解決路徑:國防軍工、元宇宙。

風險提示:地產下行對經濟影響有限,海外超預期衰退,測算誤差

1、重返通脹:右側趨勢已經確認

近期市場出現明顯調整,正如我們自6月29日點評發佈以來,通過一系列報告反覆提示的,當前市場出現高波動的背後,實際是放大的宏觀波動率。而從結構上看,當前市場結構已經發生了明顯的鬆動,通脹交易可能正在逐步回擺,具體而言:本週(20220822-20220826)傳統能源(煤炭、石油石化)、交運、有色、金融以及部分消費(消費者服務、食品飲料)板塊表現較好,而7月表現較好的高端製造(機械、軍工)、新能源(包括汽車)產業鏈則明顯調整。我們3周前左側提示的三大交易全部進入右側區間:上證50跑贏中證1000,全球大宗商品反彈,舊能源迴歸。

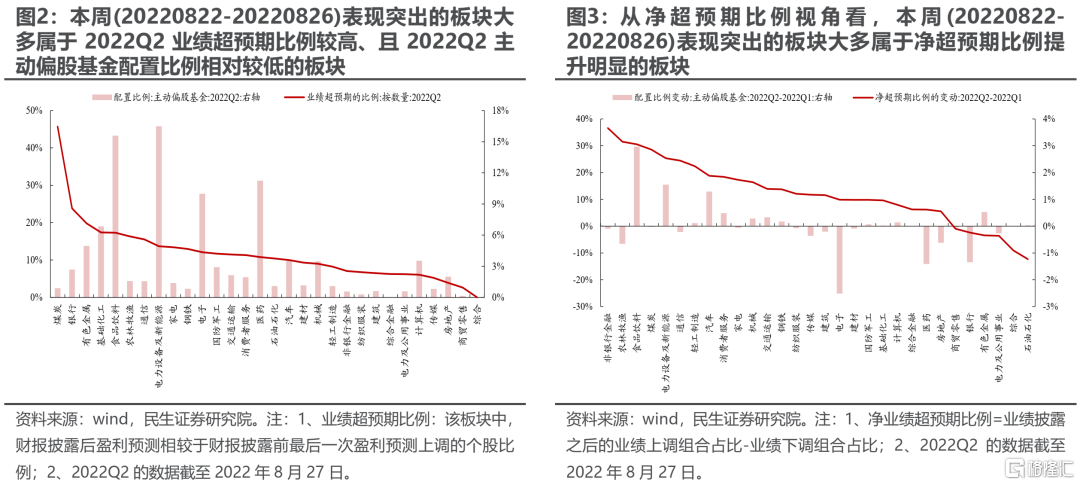

換個維度來看,基於截至8月27日的盈利預測,我們發現:近期表現突出的板塊大多屬於:(1)2022Q2業績超預期比例較高、且2022Q2主動偏股基金配置比例相對較低的板塊;或者(2)淨超預期比例(板塊超預期佔比與不及預期佔比之差)提升明顯的板塊。但值得一提的是,本週表現不佳的新能源產業鏈等板塊,同樣也呈現了相對較高的景氣度。市場正在尋找新的配置思路,此時上遊企業本身較好的盈利基本面,配合通脹粘性逐漸顯現,通脹交易或將會形成宏觀與微觀視角的共振。

2、通脹交易:未到過熱時

8月“限電”以及近期再度歸來的傳統能源(煤炭、石油石化等)板塊,不由得使得投資者回憶起2021年9月的行情。對比來看,當前市場與2021年9月確實有部分相似之處,但實際差異明顯。具體來看:

(1)趨勢交易者(北上交易盤、兩融等)是當前市場的主導力量,這一點與2021年9月是相似的,正如我們曾連續提示投資者的,這也是市場大幅波動的來源。

(2)但拆分來看,相較而言,2021年9月,以兩融爲代表的內資中的趨勢交易者相對活躍,而當下則是北上交易型資金更爲活躍;

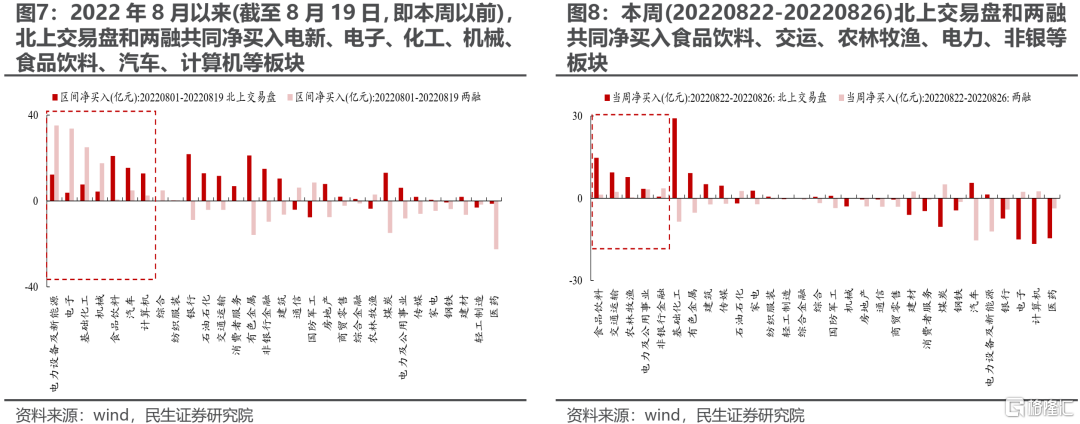

(3)板塊上,當前趨勢交易者的配置方向正處於“轉向”期。具體而言,本週(20220822-20220826)北上交易盤與兩融共同買入的板塊,相較於前幾周變化明顯。

(4)值得關注的是,2021年9月,煤炭板塊加速上漲時,煤炭板塊的融資餘額同樣加速增長,但融資買入佔比卻明顯下降,並且北上交易盤明顯選擇賣出煤炭板塊,這意味着當時市場出現了大量的相較於兩融更加追逐“賺錢效應”的趨勢交易者,而當前無論是融資餘額還是融資買入佔比,均未指示類似的場景。

總結而言,當前與2021年9月類似的是,趨勢交易者均是市場主導力量,但具體的參與者結構存在明顯差異、當前趨勢交易者正處於切換期、且當前並未明顯出現比兩融更爲激進的趨勢交易者,這意味着當前傳統資源板塊可能並不如2021年9月那般極致擁擠,反而是趨勢交易者正在從成長板塊切往傳統資源板塊。

此外,近期市場出現了低位股(低PE、低PB)開始階段跑贏的情形。從歷史上看,在成長風格佔優的後期,往往會出現低位股(低PE股、低PB股)階段跑贏成長風格(價值風格不一定)的情形,往後則常常是風格切換的開始(可能短暫出現成長風格佔優)。站在當下時點看,本輪真正的週期行情可能纔剛剛開始。

3、需求企穩修復路徑逐步清晰

爲定價供給創造空間

自7月28日,中央政治局會議首提“保交樓”,壓實地方責任以來,房地產市場近期出現了積極的變化,部分城市相繼出臺不同的房地產紓困方案:

路徑1:國資委控股企業出資,成立“紓困”基金;

路徑2:政府出臺鼓勵政策,引導銀行向房地產企業貸款;

路徑3:鼓勵國有企業收購出險房企項目;

往後看,更多的“紓困”方案可能正在路上,而實施效果較好的方案可能在未來進一步被推廣至全國。從這一維度看,市場對於地產鏈的悲觀預期可能存在上修的空間。

實際上,回到大宗商品視角,國內外前期爲需求的快速下行對其進行了充分定價,當下,中外能源的短缺導致了工業金屬、化工品大量產能的退出,部分品種庫存卻又維持在歷史低位,在需求擔憂被充分定價並有所修復後(如地產“紓困”路徑逐步清晰),供給因素將再次成爲邏輯主線,週期重定價之路已然開啓。

4、超預期“鷹派”發言:

重回滯脹的長夜

北京時間8月26日晚間,美聯儲主席鮑威爾以簡短的發言表達超市場預期的“鷹派”言論。而在此之前,由於7月美聯儲偏鴿言論以及7月CPI超預期下行,美國金融環境甚至一度邊際寬鬆。隨着鮑威爾再次強調美聯儲以“抗通脹”爲首要任務,並提高了對於經濟放緩的容忍度,美元與美債收益率的進一步擡升,這再次確認了市場對美國經濟的衰退與寬鬆交易的尾聲,相應地,以原油、鋁等爲代表的大宗商品價格仍展現了較強的韌性,市場對於通脹粘性的交易在回擺之中。

值得關注的是,在鮑威爾發言結束之後,市場定價美聯儲9月加息75bp的概率有所下降、加息50bp的概率回升,並且預計美聯儲加息將會持續到2023年年中。這意味着的是:市場放緩了對於美聯儲快速打擊導致衰退的擔憂,但是提升了美聯儲未來的可能將在更長的時間內收緊貨幣的擔憂。我們曾分析,投資者在成長股中和大宗商品遠期合約的定價曾是:快速加息導致衰退然後寬鬆。然而現實可能是:通脹具有粘性,長時間的緊縮與滯脹期。這將有利於短久期資產,價值比成長有韌性,而通脹受益資產將更具優勢。

此外,值得一提的是,我們在此前的報告中多次提及北上交易型資金淨買入與美債實際利率存在負向關係,且主要集中於前期熱門賽道,而當前北上交易型資金是當前市場的主導力量之一,這可能加速趨勢力量的切換進程,並對前期熱門賽道形成一定壓制。

5、別再猶豫

擁抱“舊能源+”

我們曾提出,圍繞全球過剩的金融資產支撐的需求,資源、勞動力和部分製造類商品仍然短缺,解決的路徑無非是:緊縮以抑制金融資產和需求,通脹導致貨幣消滅,地區衝突平衡資源與消費以及虛擬需求緩解資源矛盾。

在通脹主線下,我們建議以“舊能源+”思路積極佈局。我們推薦(1)“舊能源+”組合:作爲傳統能源本身的動力煤、油氣,能源轉換的電力企業,而兼具能源網絡建設需求與“能源”載體屬性的工業金屬(鋁、銅)不應該被忽視,看好解決老能源的空間錯配(油運),以及能源矛盾帶來的貨幣衝擊黃金。(2)對中國需求預期修復可以關注:房地產、白酒、純鹼。(3)成長領域關注通脹下的解決路徑:國防軍工、元宇宙。

風險提示

1)地產下行對經濟影響有限。如果地產下行對經濟的影響有限,那麼這將意味着經濟下行壓力相對而言並不大,那麼宏觀波動率存在收斂的風險。

2)海外超預期衰退。如果海外超預期衰退,那麼通脹將迅速下行。

3)測算誤差。數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。