本文來自:杏林建研,作者:浙商醫藥團隊

報告導讀

2022Q2受到疫情影響,公司主營業務收入依然錄得同比高增長。同時2022H1在手訂單同比增速再新高,看好2022H2延續高增長,維持推薦。

投資要點

訂單:在手訂單同比再創新高,看好 2022H2 高增長延續

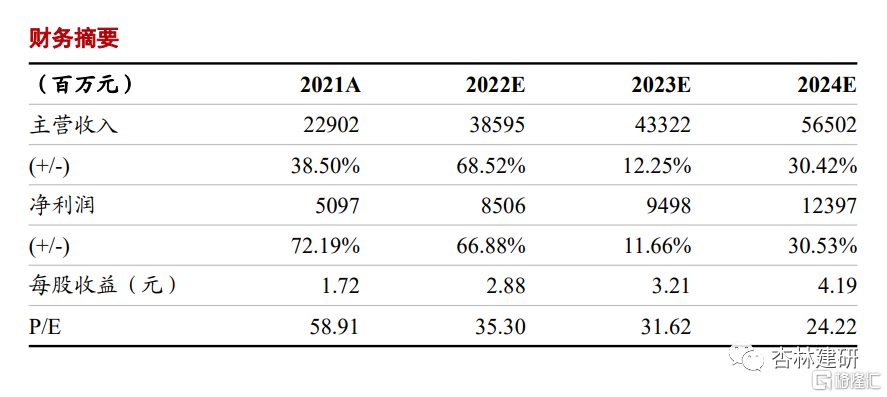

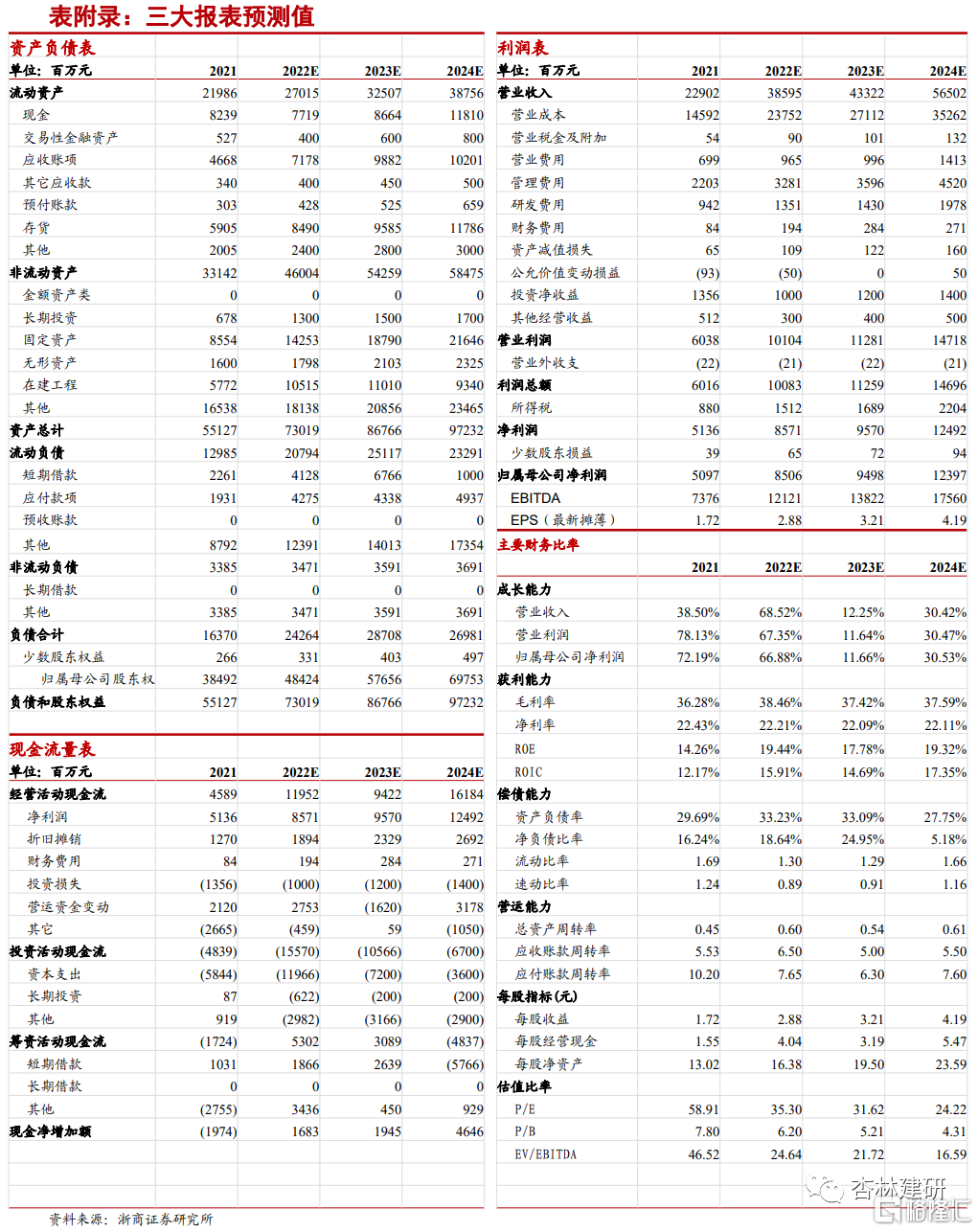

業績:2022H1收入177.56億元元(YOY 68.52%),扣非後歸母淨利潤38.50億元元(YOY81.00%),經調整Non-IFRS淨利潤43.01億元元(YOY 75.68%)。其中2022Q2收入92.82億元元(YOY66.16%),扣非後歸母淨利潤21.36億元元(YOY64.69%),經調整Non-IFRS淨利潤22.48億元元(YOY 67.37%)。2022H1經營性現金流淨額爲39.96億元(YOY86.48%),顯示較高經營質量。

訂單:在手訂單同比再加速,看好H2高增長。2022H1在手訂單高達351.36億元(YOY76.89%),在手訂單同比再加速,顯示公司強大的獲單能力,也爲2022H2收入維持高增長奠定基礎。我們看好H2疫情影響逐漸消除情況下公司各項業務重回高增長。我們看好公司獨特的α助力更強競爭力,全球佈局、全產業鏈覆蓋的優勢等有望更好地賦能公司的全球客戶,維持較爲持久的增長趨勢。

拆分:Q2 藥物發現、CDMO 和 ATU 驅動大,新冠預計 27 億元

化學業務:H1新冠預計確認42億元,新冠外增速仍然強勁。2022H1收入129.74億元(YOY101.91%),其中藥物發現收入35.04億元(YOY36.50%),CDMO收入94.70億元(YOY145.41%)。剔除新冠商業化項目,化學業務收入YOY36.8%。其中2022Q2藥物發現收入YOY在27.75%,CDMO扣除新冠收入YOY19.37%。根據測算2022H1確認新冠收入在41.91億元附近,其中2022Q1確認15.08億元,2022Q2確認26.83億元附近。寡核苷酸和多肽CDMO收入達到7.05億元,看好未來爆發性。單獨看小分子CDMO商業化項目數量同比增加11個,仍然具有較強的放量動力。

測試業務:實驗室分析與測試強勁增長,臨牀CRO短期受疫情影響。2022H1實現收入26.05億元(YOY23.62%),其中實驗室分析及測試服務收入18.90億元,同比增長34.63%,臨牀CRO及SMO收入7.15億元,同比增長1.65%。2022H1安評業務收入同比增長53%,保持高增長趨勢。2022Q2測試業務收入YOY16.72%,增速有所放緩,我們預計與疫情影響有關,我們看好H2疫情後恢復至高增速水平。

生物學業務:新分子種類佔提升,成爲主要驅動。2022H1收入10.91億元(YOY 18.52%),2022H1生物學業務板塊新分子種類及生物藥相關收入同比增長67%,佔生物學業務收入比例由2021年的14.6%提升至2022年上半年的19.0%。新分子種類相關生物學服務已成爲生物學板塊增長的重要驅動力。2022Q2生物學業務收入5.58億元(YOY 12.04%),我們預計Q2受到一定程度上疫情影響。

CGT CDMO:即將進入商業化兌現期,看好盈利能力提升趨勢。2022H1收入6.15億元(YOY35.73%),51個臨牀前和I期臨牀試驗項目,9個II期臨牀試驗項目,7個III期臨牀試驗項目(其中4個項目處於上市申請準備階段)。其中2022Q2收入3.17億元(YOY34.55%),伴隨着服務產品陸續進入到商業化階段,CGT CDMO收入同比增速和盈利能力也有望持續提升。

DDSU:業務轉型期,看好升級後重回增長。2022H1實現收入4.55億元(YOY-26.69%),有1個項目NDA,5個項目III 期,18個項目II期,77個項目I期臨牀。公司正在爲客戶開展15個新分子種類臨牀前項目,包括多肽/多肽偶聯藥物(PDC)、蛋白質降解劑和寡核苷酸。其中多個項目預計將於2022年底或2023年初遞交IND申請。我們認爲伴隨着DDSU業務轉型升級,有望重回增長。

毛利率:ATU 和 DDSU 有拖累,經調整淨利率相對平穩

2022H1毛利率36.24%(同比下降0.75pct),單Q2毛利率36.67%(同比下降0.22pct)。2022H1分業務看化學業務部毛利率39.23%(同比下降1.82pct,銀行套期保值合同匯率同比大幅下降造成的負面影響);測試業務33.57%(同比提升1.47pct,疫情對臨牀CRO 及SMO 業務帶來的負面影響部分抵消部分提升);生物學業務38.21%(同比提升4.72pct,不同期間內交付的項目毛利波動);ATU-11.13%(同比下降8.37pct,新啓用的上海臨港運營基地較低的利用率導致);DDSU25.53%(同比下降20.30pct,主動迭代升級帶來)。從利潤端看,2022Q2經調整淨利率24.22%,同比和環比基本持平。

盈利預測及估值

我們預計2022-2024年公司EPS爲2.88、3.21和4.19元/股,2022年7月27日收盤價對應2022年PE爲35倍(對應2023年PE爲32倍),仍處於相對低估位置,維持“買入”評級。

風險提示

全球創新藥研發投入景氣度下滑風險;國際化拓展不順造成業務下滑風險;各競爭風險;匯兌風險;公允價值波動帶來的不確定性風險。

More Content