2025年中國汽車打響"智駕平權"之戰,汽車產業智能化浪潮邁入深水區,核心技術供應商的業務進展與戰略佈局,已成為投資者判斷行業前景的重要風向標。

8月27日,地平線機器人(9660.HK,簡稱"地平線")發佈2025年中期財報,業績表現可以用"驚豔"形容。

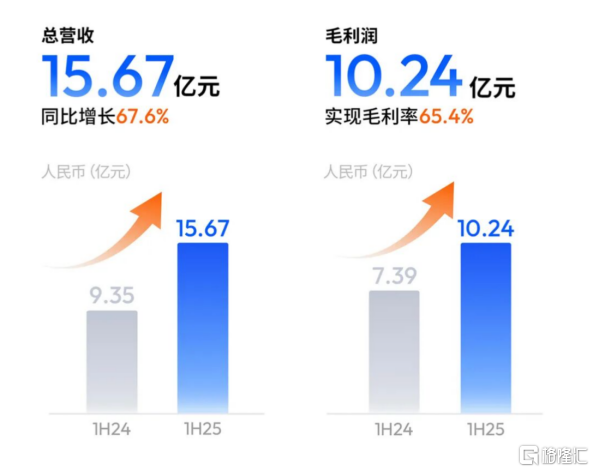

財報顯示,地平線上半年實現營收15.67億元,同比增長67.6%;毛利潤達10.24億元,綜合毛利率為65.4%,保持在行業領先水平。不難發現,地平線繼續保持去年快速擴張的強勁態勢,"高收入、高增長、高毛利率"依然是這份最新成績單的關鍵詞。

年初以來,地平線在資本市場上的表現也不甘落後,今年股價累計升幅超過120%,快速成長為一家市值過千億的行業龍頭。

能夠連續交出如此亮眼的成績單並獲得投資者擁躉,地平線究竟做對了什麼?

好賽道中的好賽手,演繹"量價齊升"式增長

首先,中國自主品牌車企崛起,以智能化重塑全球汽車產業格局,這為地平線帶來了良好的發展環境。

數據顯示,上半年自主品牌車企銷量佔到中國乘用車市場的63%以上,其中,輔助駕駛滲透率2025年上半年升至59%。進一步來看,搭載中高階輔助駕駛功能(即高速NOA和城區NOA功能)的車佔所有智能汽車銷量的比例,上升至2025年上半年的32%。

這意味着,在中國每售出10輛乘用車,超過6輛配備輔助駕駛功能,其中超過2輛具備中高階輔助駕駛功能。而前十大中國OEM是地平線客户的重要構成,遵循"大水出大魚"這一樸素的商業規律,對於這家智駕量產規模最大的供應商而言,便是更廣闊的市場機遇。

但顯然這不足以解釋地平線的核心財務指標為何如此亮眼,畢竟如果其他供應商也向車企提供智駕產品和解決方案,就完全有可能取代地平線。

實際上,強勢增長的核心源於地平線對外持續釋放稀缺性價值,憑藉擁有極強競爭壁壘的技術創新與模式創新,將客户的訂單牢牢攥在手裏。

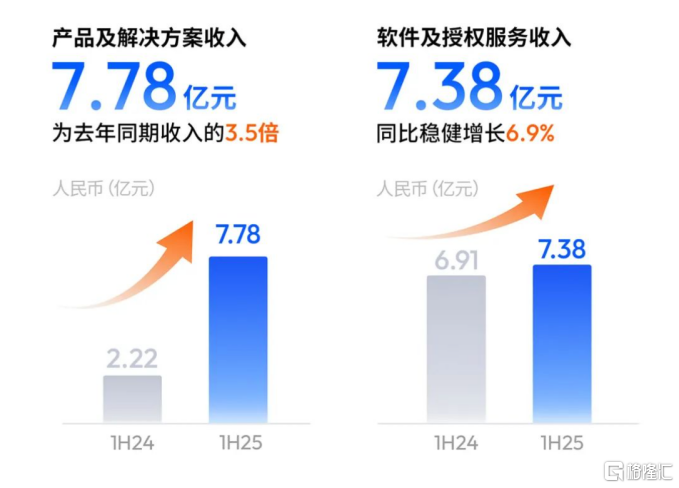

先看數據,產品解決方案上半年收入7.78億元,是去年同期的3.5倍。這背後是產品交付的"量價齊升":出貨量198萬套,同比實現翻倍增長;在產品征程6系列的助攻下,產品解決方案的平均售價達到去年同期的1.7倍。最終中高階產品解決方案僅佔總出貨量的49.5%,卻貢獻了該業務超80%的收入。

征程6系列的差異化優勢在於,可以面向不同的輔助駕駛場景進行靈活配置,滿足車企的低、中、高階輔助駕駛的開發需求。這意味着,在地平線"軟硬件一體"和成熟高效的量產體系下,車企可以"一站式"搞定輔助駕駛的研發和工程落地,無疑極大縮短了終端產品的落地週期和成本。

這在車企比拼智能化,追求成本管控的背景下,表現出強大的競爭力。過去車企的確會將"全棧自研"視為智能化轉型的金鑰匙,但產業層面的分工一直都是汽車產業共識,車企出於自研難以平衡投入產出比、迫切提升銷量等多重考慮,長期將趨向於選擇頭部供應商合作。

而地平線提供更具質價比的產品解決方案,和客户構建長期穩定的合作,成為其他行業競對難以跨越的"護城河"。截至8月累計出貨量突破1000萬套,由此地平線也成為了國內首家突破千萬交付量的智駕科技企業。

此外,授權及服務業務作為地平線另一大收入來源,讓公司能夠為車企提供更加靈活的服務模式,上半年實現收入7.38億元,同比增長6.9%,和產品解決方案收入各佔"半壁江山"。

因此,在市場快速擴容的背景下,地平線的產品服務全方位滲透到下游車企的智駕供應鏈體系之中,業務"量價齊升"驅動業績高速增長,也就不足為奇了。

短中長三個維度出發,展望地平線的價值潛力

結合這份最新財報的內容,展望未來,筆者認為可以從以下三個維度探討地平線的業務和估值生長。

短期看資本市場催化。地平線獲納入富時全球指數中國大盤股、獲納入MSCI中國指數成分股,其在投資者心中的標籤已傾向"全球硬科技標的"。目前在牛市行情逐漸升温、外資加速回流的背景下,科技和AI板塊的中國資產是國際資本的長期選擇,地平線作為智駕行業當之無愧的龍頭,有望享受估值溢價。

中期看業績增長彈性。地平線的定點數創下了新高,截至報吿期末,累計斬獲近400項車型定點,其中具備高速輔助駕駛及以上功能定點超過100款,上半年超15款車型進入量產。

值得一提的是,地平線的高階輔助駕駛方案HSD,被譽為"中國版FSD",目前已獲得多家車企的10多款車型定點,其中全球首發搭載HSD的星途E05即將量產。

這些可以説是地平線"明牌"的業績增長,隨着定點持續轉化為量產訂單,將帶動產品解決方案交付放量,釋放規模效應並攤薄成本,因此可以預見,地平線的業務將釋放更多盈利空間,經營質量進一步改善也更具確定性。

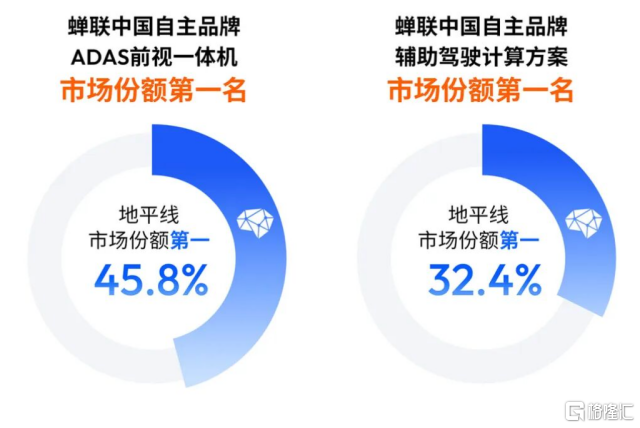

長期看可持續成長。在市場層面,地平線在自主品牌市場佔有率上保持領先,而智駕行業具備資本密集、技術密集、人才密集的特點,加上智駕產品本身具備規模效應壁壘,地平線有望實現"強者恒強",源源不斷地從合作車企身上斬獲訂單。

地平線還拓展了外資車企客户,加速全球化佈局並建立了一定的品牌影響力。同時,通過和全球頂級Tier 1供應商博世、電裝、大陸等達成戰略合作,有望融入對方的供應鏈體系,和更多國際車企建立鏈接。這也驗證了地平線具備對方難以替代的核心優勢,從而在合作上形成強吸引力與高度契合。

上述市場要素讓地平線的業務保持擴張,市場邊界不斷向外拓展,驅動地平線的業績保持可持續增長。也構成了投資者重新評估地平線在智駕賽道長期價值的重要依據。

在產品層面,隨着HSD量產落地,助推征程6系列出貨規模的加速擴大,公司將繼續保持領先的市場份額。在產品解決方案"量價齊升"的加持下,地平線長期將邁向高質量的增長。

總的來説,這份最新的成績單讓外界看到一個持續向好的地平線。從行業角度看理解地平線,其業務拓展和戰略佈局深度貼合汽車行業"智能化升級、產業鏈分工協同、全球化佈局"這幾大長期趨勢,地平線每一步都踩準了全球汽車產業的價值機遇。這樣的地平線值得持續關注。