當投資者預測未來一段時間股價保持平穩時,可以使用蝶式價差。蝶式價差限制住了極端風險,並且相對於需要投入的資金而言,回報率極高。

除了回報比例良好,由於蝶式價差在建立之初限制了風險,它提供給了投資者一種奢侈的投資方式,不用經常看盤也能完成自己的投資策略

蝴蝶價差是什麼?

蝴蝶價差是一種中性策略,預判股價會在未來一段時間內保持穩定。另外蝶式價差旨在從不同程度的波動中獲利,當波動性較低並且投資者認爲股票在期權有效期內不會有大幅度波動時,蝴蝶價差可以幫助投資者獲利。

多頭看漲蝴蝶價差是一種由三部分組成的策略,通過以較低的執行價格買入一份看漲期權、以較高的執行價格賣出兩份看漲期權和以更高的執行價格買入一份看漲期權來創建。

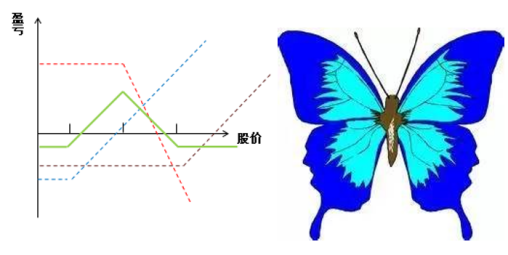

蝶式價差的得名是因爲盈虧圖形似蝴蝶的身體和翅膀,所以這種策略被稱爲“蝴蝶”價差。

- 最大潛在利潤 = 賣出看漲期權的執行價格 — 買入低行使價看漲期權的執行價格 — 構建蝴蝶價差的淨成本。

- 最大損失 = 構建蝴蝶價差的淨成本。

相對於啓動此交易所需的資金,潛在利潤非常具有吸引力。蝴蝶價差的主要缺點是市場可能暴漲或暴跌導致頭寸損失。

交易案例

11 月 23 日,臺積電公司的交易價格爲每股 82.54 美元。要構建蝴蝶價差,投資者可以用三步完成。

第一步,買入低價位看漲期權,以每份合約 5.91 美元的價格買入 1 份 12月 23 日到期的看漲期權,行權價爲78美元,付出成本爲 591 美元(5.91乘以1份合約控制的100股股票)。

第二步,買入高價位看漲期權,並以每份合約1.7美元的價格買入行權價爲86的看漲期權,付出成本爲170美元(1.7乘以1份合約控制的100股股票)。

第三步,賣出平價看漲期權,以每份合約 3.45美元的價格賣出同樣日期行權價爲 82 的看漲期權,得到權利金爲 690 美元(3.45乘以2份合約控制的200股股票)。

自此,策略建立完成,此交易的最大損失同時也是總投入爲71 美元(獲得的690美元權利金減去第一次看漲期權的花費591美元和第二次買入花費170美元)。

接下來,讓我們看看該頭寸如何實現利潤。

如果臺積電在期權到期時收於82美元,則購買的低行使價期權價值4美元(該期權的收益爲400美元)。2 個臺積電82價位賣出的看漲期權將獲得全部權利金(收穫690美元),購買的行權價爲86 的看漲期權將毫無價值,此時該策略擁有最大收益。

在這種情況下,這個策略總投入和最大損失爲71美元,但卻擁有329美元的利潤(690 美元收益減去361美元成本),此時最大利潤相對於投入本金爲463%(不包括傭金)。

其他情況就是股票暴漲或暴跌出投資者預期的交易區間。如果標的股票跌破78美元的低行使價,則所有期權都將毫無價值地到期,損失將是進入交易的71美元成本。如果標的股票暴漲升至86美元的高行使價上方,損失仍將僅僅爲投入的71美元。

從上述案例可以看出,低風險、高回報的蝶式策略非常適合振盪行情,並且在持有時間段內不需要投資者時刻盯盤。