導語:站在當前這一時間點展望未來,哪些領域的投資機會更值得關注?

毫無疑問,站在當前的時間點展望,下一個十年將是中國發展非常關鍵的十年。

二十大報吿為中國經濟與社會的未來發展提供了一份長期路線圖。而對投資者而言,這一份報吿可以説是捕捉未來發展方向和市場投資機遇的極為重要的“指南”。

筆者注意到,二十大報吿不僅提到堅持以人民為中心發展教育,加快建設高質量教育體系,還第一次將科技、教育、人才放在報吿中第五部分進行統籌部署,肯定了教育的重要地位。市場亦用腳投票——大會之後,高等教育與職業教育板塊進入了繼六月後的新一輪大漲。

覆盤板塊近一年多的走勢,時間證明了2021年是部分優秀高教職教標的的黃金坑。後續的政策東風帶來板塊回暖,優秀的教育集團也用業績向市場證明成長可持續性,並表現出更強的股價彈性。比如板塊中的黑馬中國春來(1969.HK)於2022年股價漲幅已超過100%,大會後的股價更是創下了歷史新高。

市場如此看好相關板塊的未來發展,是因為種種跡象都在表明,高教職教賽道正在開啟下一個十年新篇章。

下一個十年的確定性機會

事實上,教育板塊相關政策具備高度延續性。

2021年,兩份高等教育與職業教育相關的重磅政策先後落地。修訂後的《中華人民共和國民辦教育促進法實施條例》公佈,其中的允許進行三公關聯交易等內容,大大消除了市場對民辦高教的疑慮;《關於推動現代職業教育高質量發展的意見》提出明確支持與鼓勵上市公司、行業龍頭舉辦職業教育,鼓勵應用型本科學校開展職業本科教育。

進入2022年,新修訂的《職業教育法》正式實施。修訂版中明確規定“職業教育是與普通教育具有同等重要地位的教育類型”,標誌着現代職業教育體系建設進入新的法治化進程。此後,政策利好加速逐步落地,帶來了信心的持續回升。今年以來板塊經歷了兩輪顯著的修復行情:

第一輪標誌性的修復行情,出現在6月之時專升本招生計劃密集出爐。其中,中教控股的高等教育學校專升本招生學額同比增加70%;中國春來的旗下各校(不含天平學院)專升本招生學額同比增長更高達89%,皆遠超市場預期。政策紅利的穩步兑現,引發市場火熱的關注,並提升了投資者對於相關標的後續業績增長的預期。

此後,更明確的發展規劃與支持政策陸續出台。9月7日國常會決定,對部分領域設備更新改造貸款階段性財政貼息和加大社會服務業信貸支持,包括高校、職業院校和實訓基地、醫院、新型基礎設施、產業數字化轉型等領域。從目前市場流出來的數據以及券商資料來看,高校與醫院對相關項目申請態度積極,銀行已經有較多的貼息貸款發放。貼息貸款的數額亦超出市場預期,將為高校帶來實質性的重要利好。

第二輪標誌性修復行情,是始於二十大報吿再次做出“政策定調”。報吿中關於科技、教育、創新的內容有很多亮點,不僅強調了“實施科教興國戰略,強化現代化建設人才支撐”,提出“教育、科技、人才是全面建設社會主義現代化國家的基礎性、戰略性支撐。”,還專門就科教興國戰略和人才在現代化建設支撐作用單獨立章。

高教職教作為“高質量教育體系”的重要組成部分,事關人民福祉與國家轉型。我國經濟進入了發展的新時期,新階段的重要命題,是推動國家經濟結構轉型。產業未來將向高技術含量與高專業附加值方向發展,而產業升級需要高素質的職業人才支持。尤其是在國際關係日益複雜的情況下,職業教育的發展具備必要性與緊迫性。

各大行與諮詢機構亦紛紛指出,下一個十年,相關市場將迎來三倍的成長空間。根據中共中央辦公廳、國務院辦公廳印發的《關於推動現代職業教育高質量發展的意見》,2025年職業本科教育招生規模不低於高等職業教育招生規模的10%。若本科佔比逐步提高至 10%,2025年的職業本科招生數將超過70萬。近期,國聯證券進一步指出,由民辦中職、大專、職業本科組成的民辦學歷職業教育市場規模到2031年有望增長至6600億元,實現十年三倍的成長。

由此可見,高教職教賽道具備高天花板、高增速、強政策確定性的屬性,是近乎完美的長線選擇。

錯配下的投資機遇

值得注意的是,儘管經過了較長時間的修復,但是高教職教板塊的估值仍普遍在10以下。賽道的長期發展前景,與其目前處於低位的估值存在背離。尤其是部分標的優秀的成長性,與其估值存在較明顯的錯配。

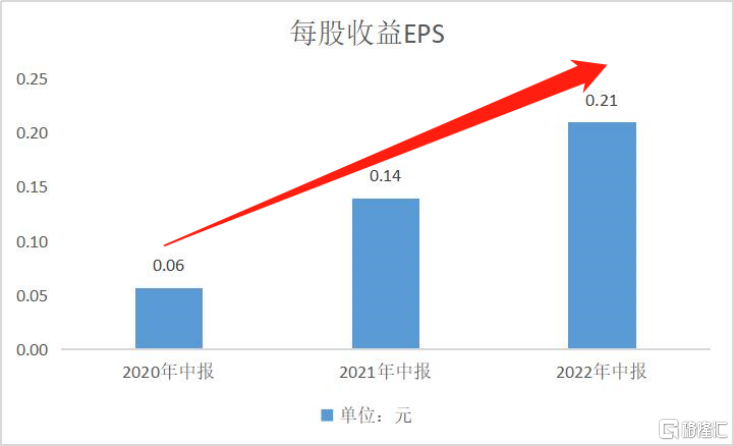

比如這兩輪上漲的核心標的中國春來。公司旗下擁有優質的高等教育與職業教育學校羣,學生規模位居華中地區民辦高等教育提供商第1,在全國範圍內排名第5。經過股價大幅上漲後,中國春來的PE(TTM)僅為5左右,仍具顯著的性價比。公司強勁增長的EPS,才是支撐股價上漲的根本原因。

資料來源:Choice,格隆匯

中國春來的高成長,可以視為政策紅利與自身努力共同作用的結果,因此未來成長的能見度較高。

如果跟蹤政策的落地,我們可以看到政策更傾斜於優質的學校,為這些學校在學額增長、資質申請、資金貸款等各方面提供更多支持。因此,中國春來得以在獨立學院轉設的浪潮中快人一步。公司已推動旗下的荊州學院完成轉設,蘇州天平學院的轉設工作亦在穩步推進之中。此外,政府正在積極推行雙軌制職普融合體系,既為學生提供順暢的上升通道,又擴大了適齡學生的基數,為中國春來等優質教育集團提供了穩定充足的生源。

另一方面,中國春來具備優秀辦學質量、吸生能力與前瞻性的佈局,也是其能實現高成長的關鍵。華中地區學生人數基礎龐大,優質教育資源供不應求,中國春來一直承擔着重要的人才培育職能,是公立學校的重要補充,因而其成長性一直表現得相當穩定,旗下各校招生規模和在校生人數每年穩步擴張。2015/16學年-2021/22學年,中國春來的學生人數從3.4萬人增長至近10萬人,年平均增長率約為20%。

公司的前期佈局亦加速落地,新學校、已投入使用的新校區及校區擴建進一步為規模增長提供了容量,使公司能充分受益於普通本科及專升本的學額提升。中國春來旗下的湖北健康職業學院和安陽學院原陽校區兩個新校區正式投入使用,南京高淳校區即將進入開發階段。還有,公司的擴建計劃有序推進,安陽學院原陽校區以及荊州學院的基礎設施的容量將分別擴大至25,000人/20,000人。此外,中國春來正在收購天平學院的舉辦者權益,以滿足更多的學生的教育需求。

在中國春來身上,可以再次驗證板塊的投資邏輯。從短期維度來看,板塊仍處於估值低谷與配置低位,而部分優質標的的業績兑現的確定性極強,隨着政策端不斷釋放積極信號,戴維斯雙擊可期。從長期的角度來看,高教職教賽道更無疑是未來十年價值投資的好選擇,值得長期跟蹤與關注。