导语:站在当前这一时间点展望未来,哪些领域的投资机会更值得关注?

毫无疑问,站在当前的时间点展望,下一个十年将是中国发展非常关键的十年。

二十大报吿为中国经济与社会的未来发展提供了一份长期路线图。而对投资者而言,这一份报吿可以说是捕捉未来发展方向和市场投资机遇的极为重要的“指南”。

笔者注意到,二十大报吿不仅提到坚持以人民为中心发展教育,加快建设高质量教育体系,还第一次将科技、教育、人才放在报吿中第五部分进行统筹部署,肯定了教育的重要地位。市场亦用脚投票——大会之后,高等教育与职业教育板块进入了继六月后的新一轮大涨。

覆盘板块近一年多的走势,时间证明了2021年是部分优秀高教职教标的的黄金坑。后续的政策东风带来板块回暖,优秀的教育集团也用业绩向市场证明成长可持续性,并表现出更强的股价弹性。比如板块中的黑马中国春来(1969.HK)于2022年股价涨幅已超过100%,大会后的股价更是创下了历史新高。

市场如此看好相关板块的未来发展,是因为种种迹象都在表明,高教职教赛道正在开启下一个十年新篇章。

下一个十年的确定性机会

事实上,教育板块相关政策具备高度延续性。

2021年,两份高等教育与职业教育相关的重磅政策先后落地。修订后的《中华人民共和国民办教育促进法实施条例》公布,其中的允许进行三公关联交易等内容,大大消除了市场对民办高教的疑虑;《关于推动现代职业教育高质量发展的意见》提出明确支持与鼓励上市公司、行业龙头举办职业教育,鼓励应用型本科学校开展职业本科教育。

进入2022年,新修订的《职业教育法》正式实施。修订版中明确规定“职业教育是与普通教育具有同等重要地位的教育类型”,标志着现代职业教育体系建设进入新的法治化进程。此后,政策利好加速逐步落地,带来了信心的持续回升。今年以来板块经历了两轮显著的修复行情:

第一轮标志性的修复行情,出现在6月之时专升本招生计划密集出炉。其中,中教控股的高等教育学校专升本招生学额同比增加70%;中国春来的旗下各校(不含天平学院)专升本招生学额同比增长更高达89%,皆远超市场预期。政策红利的稳步兑现,引发市场火热的关注,并提升了投资者对于相关标的后续业绩增长的预期。

此后,更明确的发展规划与支持政策陆续出台。9月7日国常会决定,对部分领域设备更新改造贷款阶段性财政贴息和加大社会服务业信贷支持,包括高校、职业院校和实训基地、医院、新型基础设施、产业数字化转型等领域。从目前市场流出来的数据以及券商资料来看,高校与医院对相关项目申请态度积极,银行已经有较多的贴息贷款发放。贴息贷款的数额亦超出市场预期,将为高校带来实质性的重要利好。

第二轮标志性修复行情,是始于二十大报吿再次做出“政策定调”。报吿中关于科技、教育、创新的内容有很多亮点,不仅强调了“实施科教兴国战略,强化现代化建设人才支撑”,提出“教育、科技、人才是全面建设社会主义现代化国家的基础性、战略性支撑。”,还专门就科教兴国战略和人才在现代化建设支撑作用单独立章。

高教职教作为“高质量教育体系”的重要组成部分,事关人民福祉与国家转型。我国经济进入了发展的新时期,新阶段的重要命题,是推动国家经济结构转型。产业未来将向高技术含量与高专业附加值方向发展,而产业升级需要高素质的职业人才支持。尤其是在国际关系日益复杂的情况下,职业教育的发展具备必要性与紧迫性。

各大行与咨询机构亦纷纷指出,下一个十年,相关市场将迎来三倍的成长空间。根据中共中央办公厅、国务院办公厅印发的《关于推动现代职业教育高质量发展的意见》,2025年职业本科教育招生规模不低于高等职业教育招生规模的10%。若本科占比逐步提高至 10%,2025年的职业本科招生数将超过70万。近期,国联证券进一步指出,由民办中职、大专、职业本科组成的民办学历职业教育市场规模到2031年有望增长至6600亿元,实现十年三倍的成长。

由此可见,高教职教赛道具备高天花板、高增速、强政策确定性的属性,是近乎完美的长线选择。

错配下的投资机遇

值得注意的是,尽管经过了较长时间的修复,但是高教职教板块的估值仍普遍在10以下。赛道的长期发展前景,与其目前处于低位的估值存在背离。尤其是部分标的优秀的成长性,与其估值存在较明显的错配。

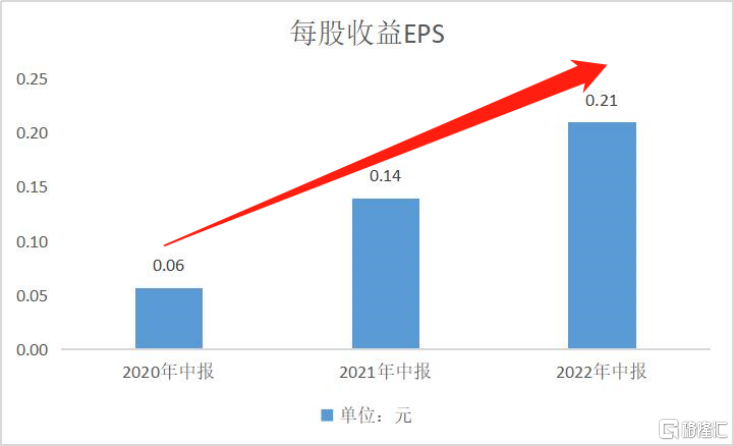

比如这两轮上涨的核心标的中国春来。公司旗下拥有优质的高等教育与职业教育学校群,学生规模位居华中地区民办高等教育提供商第1,在全国范围内排名第5。经过股价大幅上涨后,中国春来的PE(TTM)仅为5左右,仍具显著的性价比。公司强劲增长的EPS,才是支撑股价上涨的根本原因。

资料来源:Choice,格隆汇

中国春来的高成长,可以视为政策红利与自身努力共同作用的结果,因此未来成长的能见度较高。

如果跟踪政策的落地,我们可以看到政策更倾斜于优质的学校,为这些学校在学额增长、资质申请、资金贷款等各方面提供更多支持。因此,中国春来得以在独立学院转设的浪潮中快人一步。公司已推动旗下的荆州学院完成转设,苏州天平学院的转设工作亦在稳步推进之中。此外,政府正在积极推行双轨制职普融合体系,既为学生提供顺畅的上升通道,又扩大了适龄学生的基数,为中国春来等优质教育集团提供了稳定充足的生源。

另一方面,中国春来具备优秀办学质量、吸生能力与前瞻性的布局,也是其能实现高成长的关键。华中地区学生人数基础庞大,优质教育资源供不应求,中国春来一直承担着重要的人才培育职能,是公立学校的重要补充,因而其成长性一直表现得相当稳定,旗下各校招生规模和在校生人数每年稳步扩张。2015/16学年-2021/22学年,中国春来的学生人数从3.4万人增长至近10万人,年平均增长率约为20%。

公司的前期布局亦加速落地,新学校、已投入使用的新校区及校区扩建进一步为规模增长提供了容量,使公司能充分受益于普通本科及专升本的学额提升。中国春来旗下的湖北健康职业学院和安阳学院原阳校区两个新校区正式投入使用,南京高淳校区即将进入开发阶段。还有,公司的扩建计划有序推进,安阳学院原阳校区以及荆州学院的基础设施的容量将分别扩大至25,000人/20,000人。此外,中国春来正在收购天平学院的举办者权益,以满足更多的学生的教育需求。

在中国春来身上,可以再次验证板块的投资逻辑。从短期维度来看,板块仍处于估值低谷与配置低位,而部分优质标的的业绩兑现的确定性极强,随着政策端不断释放积极信号,戴维斯双击可期。从长期的角度来看,高教职教赛道更无疑是未来十年价值投资的好选择,值得长期跟踪与关注。