總結

- Wabash最近公佈了令人印象深刻的2022年第二季度經營業績,但投資者擔心潛在經濟衰退的影響,這是理所當然的。

- 在2022年餘下的時間裏,Wabash可能會面臨一些重大的阻力,但我相信該公司有足夠的現金(和資產負債表)來度過低迷時期。

- 我們做多Wabash,未來幾個季度我們可能會增加倉位。

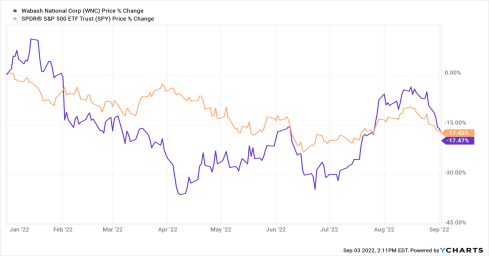

在經歷了2022年強勁開局之後,Wabash(紐約證券交易所代碼:WNC)的股票最近有所回落,今年以來的表現略遜於大盤。

然而,回顧過去一年,該股的表現遠遠超過了大盤。

Wabash是一家週期性的小盤股公司,因此在當前的大背景下,股價表現落後於大盤應該是可以預期的,但是,展望未來,我計劃繼續做多WNC股票,因爲我相信這家小盤股公司仍然有很大的長期業務前景。此外,Wabash擁有抵禦風暴所需的一切,也就是現金和強勁的資產負債表。

Wabash從半掛車製造開始,到通過行業領先的產品線擴展到相鄰的類別,公司已成爲在運輸,物流和配送方面提供先進工程解決方案的強大供應商,擁有兩個主要的運營部門:運輸解決方案和零部件與服務,該公司在過去幾年中完成了幾項收購,以進一步實現業務多元化,同時管理層也能夠有效地引導Wabash度過疫情造成的全球混亂,以更好地爲公司的未來定位。在這一點上,Wabash完全有能力抵禦經濟衰退,但如果美國能夠避免嚴重的經濟低迷,Wabash也將受益於經濟走強的背景。

此外,管理層在過去幾年裏進行的長期投資(即投資於基礎設施和營運資本的資金,當然還有收購)已經開始取得成果,並且應該使Wabash的股票表現優於同行。

最新進展:環境充滿挑戰,但結果良好

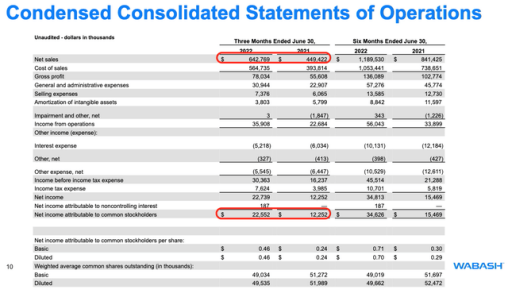

Wabash最近公佈的2022年第二季度業績低於利潤,但輕鬆超過了預期。該公司報告稱,2022年第二季度每股收益爲0.46美元(與去年同期相比差0.01美元),營收爲6.428億美元(超過2350萬美元),也優於去年同期。

本季度亮點:

- 營收同比增長43%(收購開始發揮作用)。

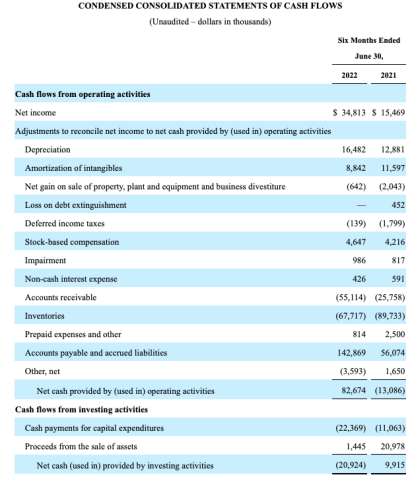

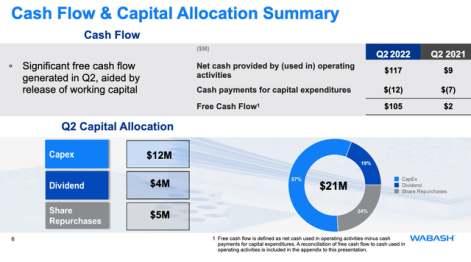

- 營業現金流和自由現金流分別爲8260萬美元和1.05億美元,顯著高於去年同期報告的營業現金流(1310萬美元)和自由現金流(200萬美元)。

- 到2022年第二季度末,積壓額爲23億美元,創歷史新高,比去年同期高出約71%。

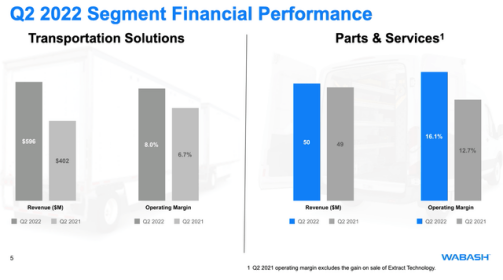

- 該公司幾乎全面公佈了強勁的業績,尤其是考慮到具有挑戰性的經營環境,因爲兩個業務部門的收入都實現了同比增長,利潤率也在不斷擴大。

該公司在最近一個季度看到了銷量增長和價格動態的改善,但管理層在電話會議中提到,他們認爲隨着團隊的展望,市場狀況在很大程度上是“喜憂參半”的。也就是說,投資者不應期望2022年第三和第四季度會有什麼值得大放異彩的表現,另一方面,管理層仍預計公司今年將實現強勁增長,營收增長(主要得益於之前的收購),利潤率也會有所提高。

我認爲重要的是要記住,事情可能很快發生變化,管理層目前的指導可能最終被證明過於樂觀。我之所以這麼說,是因爲Wabash和其他小型週期性公司的日子有可能變得艱難,因爲經濟幾個重大的逆風(全球政治緊張局勢、高通脹、利率上升的環境等)。然而,不管你怎麼看,2022年第二季度的結果(和管理層評論)有很多值得欣喜的地方。但是,我們不要忘記在商業週期的這個階段真正重要的是現金流指標以及公司的財務狀況。

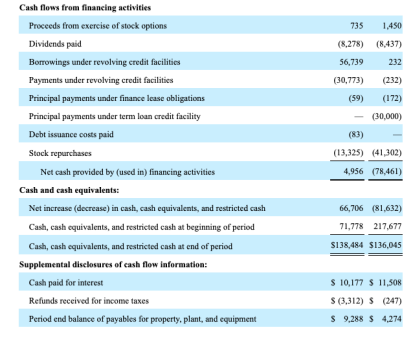

現金爲王

鑑於美國目前對經濟衰退的擔憂,投資者將風險因素放在首位,並對公司的現金流指標和資產負債表實力提出質疑,這是有道理的。

在我看來,WNC股東可以放心了,Wabash繼續改善其現金流結果,例如,如上所述最近一個季度的營運現金流爲8260萬美元。

此外,與去年同期相比,該公司的自由現金流顯著改善。

好消息還不止於此,自2020年初以來,Wabash的管理層一直在努力改善資產負債表。

要點:

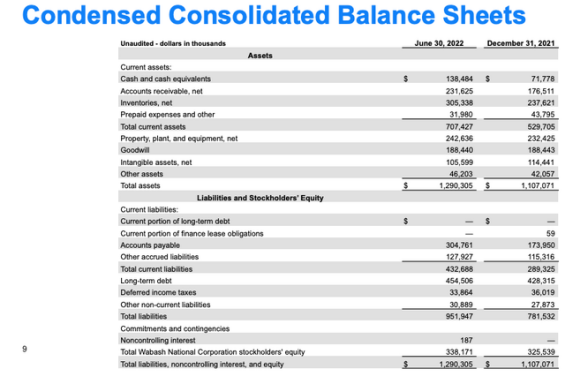

- 目前沒有長期債務到期。

- 淨債務爲3.16億美元(低於2021年底的3.56億美元)。

值得關注的是該公司不斷增長的應收賬款、庫存和應付賬款餘額。如果經濟衰退成爲現實,投資者可能會看到Wabash需要註銷金額和報告可能影響公司現金流指標的負面營運資本動態。

說到底,如果當前的經濟衰退擔憂成爲現實,Wabash已經做好了抵禦經濟低迷的準備。此外,該公司擁有一張資產負債表,可以讓管理層引導Wabash度過宏觀環境可能造成的業務中斷。

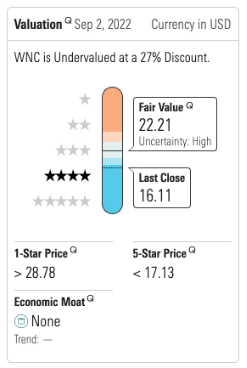

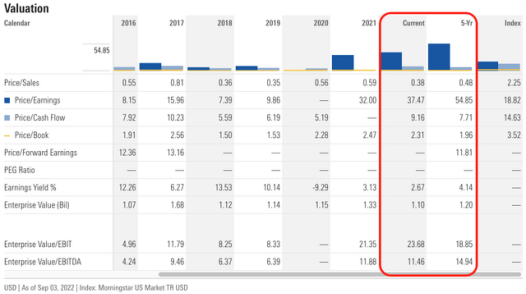

估值

Wabash的股價遠低於其公允價值(由晨星確定)。

此外,基於幾個關鍵指標,該股的估值也頗具吸引力。

在我看來,投資者應該預料到Wabash的股票在未來幾個季度將經歷一些波動,特別是考慮到目前的環境,但我確實認爲,目前你觀望的時間越長,風險就越高。

風險

美國經濟衰退將對Wabash的業務產生負面影響,更具體地說,該公司的運營與經濟活動密切相關,因此,如果Wabash的業務前景出現下滑,其客戶可能會減少購買其產品和服務。因此,即便是在目前的水平上,經濟大幅下滑也會對股價產生重大影響。因此,投資者應該密切關注當前的衰退指標,因爲長期的經濟動盪將給Wabash的股票帶來下行壓力。

底線

對於Wabash來說,至少在2022年的剩餘時間裏,運營環境可能會充滿挑戰,因爲該公司要應對許多宏觀不利因素帶來的不確定性,但我相信,這個管理團隊將能夠帶領該公司度過潛在的低迷時期。此外,我相信,一旦宏觀環境變得更加穩定,Wabash目前的定位將爲股東創造巨大的價值。

展望2023年及以後,從財務角度來看,Wabash處於有利地位。因此,在我看來,Wabash National應該被視爲15-16美元範圍內的良好長期投資,除非全球經濟出現重大衰退。