总结

- Wabash最近公布了令人印象深刻的2022年第二季度经营业绩,但投资者担心潜在经济衰退的影响,这是理所当然的。

- 在2022年余下的时间里,Wabash可能会面临一些重大的阻力,但我相信该公司有足够的现金(和资产负债表)来度过低迷时期。

- 我们做多Wabash,未来几个季度我们可能会增加仓位。

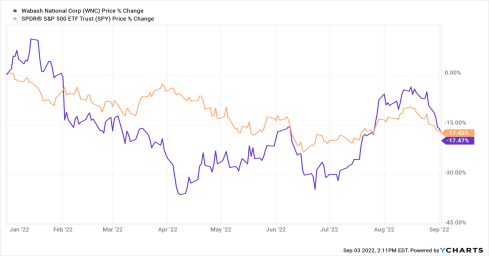

在经历了2022年强劲开局之后,Wabash(纽约证券交易所代码:WNC)的股票最近有所回落,今年以来的表现略逊于大盘。

然而,回顾过去一年,该股的表现远远超过了大盘。

Wabash是一家周期性的小盘股公司,因此在当前的大背景下,股价表现落后于大盘应该是可以预期的,但是,展望未来,我计划继续做多WNC股票,因为我相信这家小盘股公司仍然有很大的长期业务前景。此外,Wabash拥有抵御风暴所需的一切,也就是现金和强劲的资产负债表。

Wabash从半挂车制造开始,到通过行业领先的产品线扩展到相邻的类别,公司已成为在运输,物流和配送方面提供先进工程解决方案的强大供应商,拥有两个主要的运营部门:运输解决方案和零部件与服务,该公司在过去几年中完成了几项收购,以进一步实现业务多元化,同时管理层也能够有效地引导Wabash度过疫情造成的全球混乱,以更好地为公司的未来定位。在这一点上,Wabash完全有能力抵御经济衰退,但如果美国能够避免严重的经济低迷,Wabash也将受益于经济走强的背景。

此外,管理层在过去几年里进行的长期投资(即投资于基础设施和营运资本的资金,当然还有收购)已经开始取得成果,并且应该使Wabash的股票表现优于同行。

最新进展:环境充满挑战,但结果良好

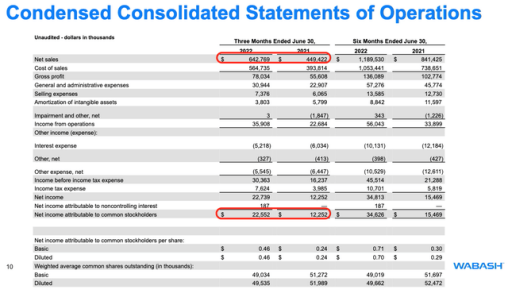

Wabash最近公布的2022年第二季度业绩低于利润,但轻松超过了预期。该公司报告称,2022年第二季度每股收益为0.46美元(与去年同期相比差0.01美元),营收为6.428亿美元(超过2350万美元),也优于去年同期。

本季度亮点:

- 营收同比增长43%(收购开始发挥作用)。

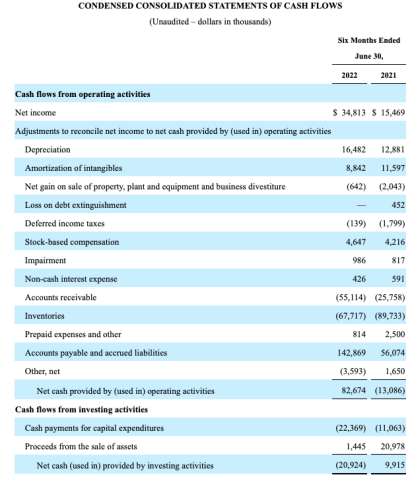

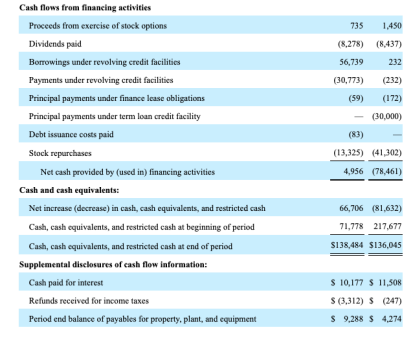

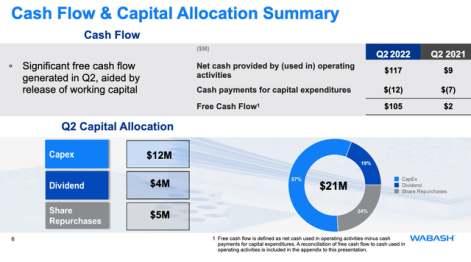

- 营业现金流和自由现金流分别为8260万美元和1.05亿美元,显著高于去年同期报告的营业现金流(1310万美元)和自由现金流(200万美元)。

- 到2022年第二季度末,积压额为23亿美元,创历史新高,比去年同期高出约71%。

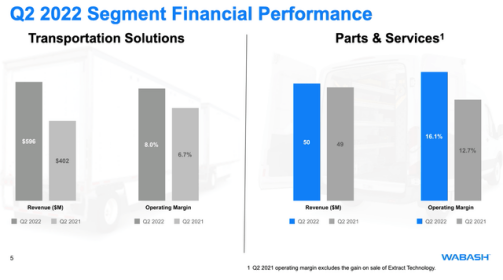

- 该公司几乎全面公布了强劲的业绩,尤其是考虑到具有挑战性的经营环境,因为两个业务部门的收入都实现了同比增长,利润率也在不断扩大。

该公司在最近一个季度看到了销量增长和价格动态的改善,但管理层在电话会议中提到,他们认为随着团队的展望,市场状况在很大程度上是“喜忧参半”的。也就是说,投资者不应期望2022年第三和第四季度会有什么值得大放异彩的表现,另一方面,管理层仍预计公司今年将实现强劲增长,营收增长(主要得益于之前的收购),利润率也会有所提高。

我认为重要的是要记住,事情可能很快发生变化,管理层目前的指导可能最终被证明过于乐观。我之所以这么说,是因为Wabash和其他小型周期性公司的日子有可能变得艰难,因为经济几个重大的逆风(全球政治紧张局势、高通胀、利率上升的环境等)。然而,不管你怎么看,2022年第二季度的结果(和管理层评论)有很多值得欣喜的地方。但是,我们不要忘记在商业周期的这个阶段真正重要的是现金流指标以及公司的财务状况。

现金为王

鉴于美国目前对经济衰退的担忧,投资者将风险因素放在首位,并对公司的现金流指标和资产负债表实力提出质疑,这是有道理的。

在我看来,WNC股东可以放心了,Wabash继续改善其现金流结果,例如,如上所述最近一个季度的营运现金流为8260万美元。

此外,与去年同期相比,该公司的自由现金流显著改善。

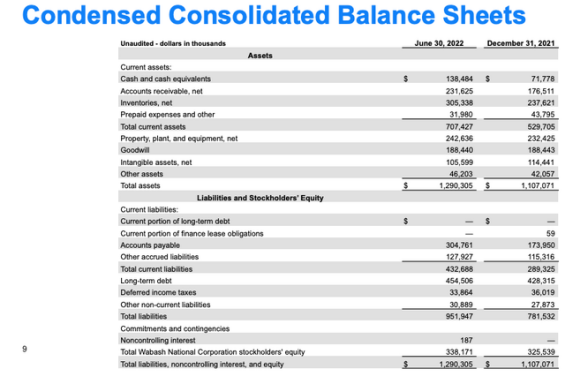

好消息还不止于此,自2020年初以来,Wabash的管理层一直在努力改善资产负债表。

要点:

- 目前没有长期债务到期。

- 净债务为3.16亿美元(低于2021年底的3.56亿美元)。

值得关注的是该公司不断增长的应收账款、库存和应付账款余额。如果经济衰退成为现实,投资者可能会看到Wabash需要注销金额和报告可能影响公司现金流指标的负面营运资本动态。

说到底,如果当前的经济衰退担忧成为现实,Wabash已经做好了抵御经济低迷的准备。此外,该公司拥有一张资产负债表,可以让管理层引导Wabash度过宏观环境可能造成的业务中断。

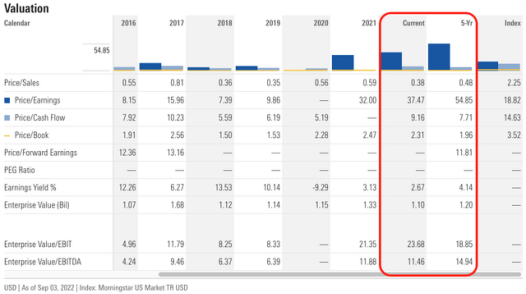

估值

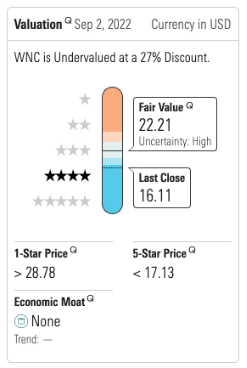

Wabash的股价远低于其公允价值(由晨星确定)。

此外,基于几个关键指标,该股的估值也颇具吸引力。

在我看来,投资者应该预料到Wabash的股票在未来几个季度将经历一些波动,特别是考虑到目前的环境,但我确实认为,目前你观望的时间越长,风险就越高。

风险

美国经济衰退将对Wabash的业务产生负面影响,更具体地说,该公司的运营与经济活动密切相关,因此,如果Wabash的业务前景出现下滑,其客户可能会减少购买其产品和服务。因此,即便是在目前的水平上,经济大幅下滑也会对股价产生重大影响。因此,投资者应该密切关注当前的衰退指标,因为长期的经济动荡将给Wabash的股票带来下行压力。

底线

对于Wabash来说,至少在2022年的剩余时间里,运营环境可能会充满挑战,因为该公司要应对许多宏观不利因素带来的不确定性,但我相信,这个管理团队将能够带领该公司度过潜在的低迷时期。此外,我相信,一旦宏观环境变得更加稳定,Wabash目前的定位将为股东创造巨大的价值。

展望2023年及以后,从财务角度来看,Wabash处于有利地位。因此,在我看来,Wabash National应该被视为15-16美元范围内的良好长期投资,除非全球经济出现重大衰退。