本週多家策略分析師根據歷史的幾輪調整、估值位置分析表示,此論調整或已至尾聲,不宜再悲觀。高景氣的熱門賽道或依舊是首選。

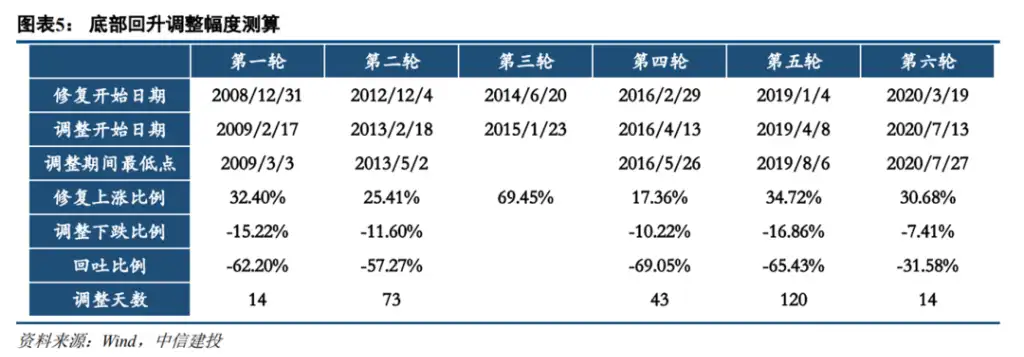

中信建投證券陳果團隊對歷次底部回升階段後的調整進行測算,從回吐比例和調整天數兩個維度對本輪行情後續走勢進行展望:

從回吐比例來看,發現除2014年水牛行情未發生回吐,以及2020年回吐32%比例較低外,其餘輪次均回吐60%左右;從調整天數來看,第一輪和第六輪調整至最低點所用天數最短,均爲14天,第五輪調整所用天數最長,爲120天。

興業證券張啓堯,胡思雨表示,從估值水位來看,當前中證新能指數已接近30倍左右的估值下限:

回顧新能源板塊近年來的幾輪調整,中證新能指數估值底基本在30倍附近,即便如今年3、4月的極端環境下,估值底也未顯著低於30倍(2020年3月23日31.5倍,2021年5月13日37.2倍,2022年4月26日29.7倍)。而近期調整中,新能源板塊估值也被業績增長快速消化,當前中證新能指數估值已回落至30.7倍,接近今年4月底時水平。

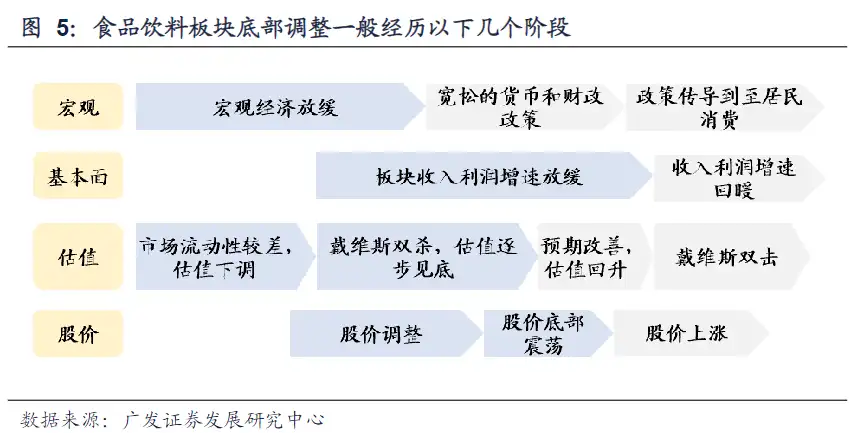

廣發證券王永峯團隊研究發現,宏觀經濟指標往往領先食品飲料板塊週期出現拐點:

金融危機導致板塊第一輪牛市於2008年結束,彼時白酒和食品板塊均深度調整;2012年,由於經濟增長放緩疊加“塑化劑”事件、“八項規定”出臺帶來的政策限制,白酒板塊出現深度調整,食品不細分化;2018年,去槓桿導致該輪牛市終結,其中,白酒板塊雖深度調整,但乳製品與調味品表現相當亮眼。

調整行情接近尾聲

中信建投表示:

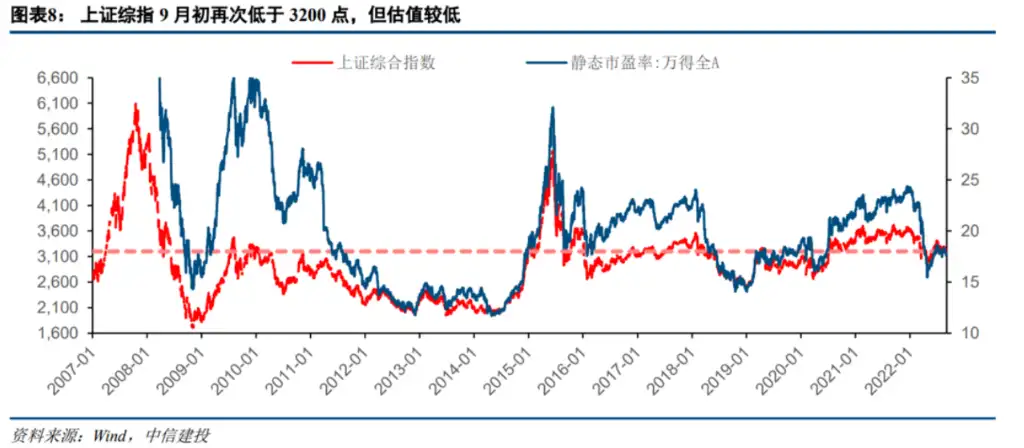

從估值層面來看,上證綜合指數此次在2022年8月初、9月初低於3200點,自15年2月後,上證綜合指數又分別在2015年8-10月,2016年1月-2017年7月,2018年3月-2020年7月、2022年4-5月4次低於3200點。這4次的平均萬得全A市盈率分別爲19.19、20.63、17.09、16.92。此次8月初、9月初低於3200點對應的市盈率均值爲17.55,相對前4次而言屬於較低水平。

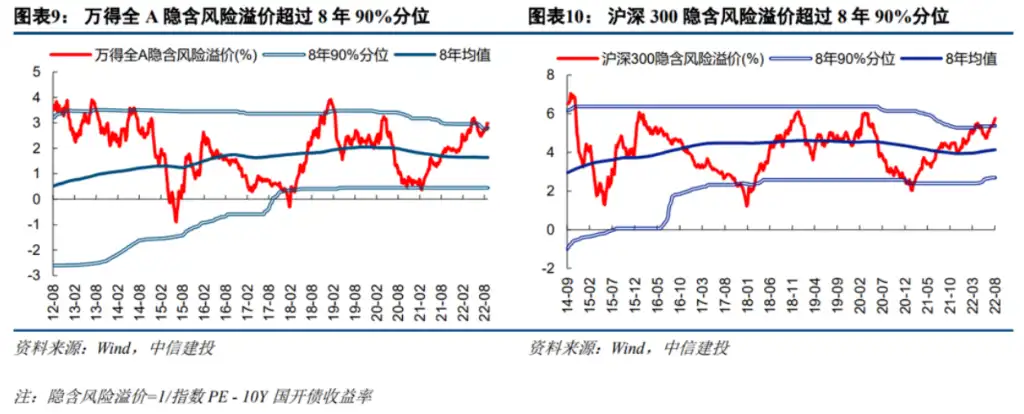

此外,萬得全A和滬深300的隱含風險溢價均超過8年90%分位。說明市場已經處於較低的位置,長期來看權益資產性價比頗高,而疫情、經濟、匯率等利空因素也已經基本被市場反映,後續下跌空間不大。理財產品收益率近期大幅度下滑,接近了2020年7月的水平,相比之下,權益類資產性價比再次突顯。

新能源接近估值底

興業證券表示從擁擠度來看,新能源擁擠度已降至中等偏低水位。若後續板塊繼續橫盤震盪,擁擠度將逐步回到歷史低位。

4月底,興業證券底部看多“新半軍”,一個重要原因就是我們策略獨創的擁擠度指標已降至歷史低位,而5、6月份的顯著上漲使得新能源擁擠度一度接近歷史高位。但在經歷7、8月的震盪、分化、休整後,新能源擁擠度已降至中等偏低水位。若後續板塊繼續橫盤震盪,擁擠度也將逐步回到歷史低位。

興業證券表示,領先指標指向新能源10月下旬開啓新一輪上行。分析師預期修正強度指標是興證獨家構建的“新半軍”擇時的“祕密武器”,可以領先80個交易日判斷“新半軍”股價的拐點。這一指標曾精準預測4月底新半軍的反轉。而當前,指標指向10月下旬新能源或進入新一輪上行窗口。

食品飲料有望開啓新一輪牛市

(1)從調整時長上看,廣發證券寫道,本輪調整從2021年7月開始已持續5個季度,達到前三輪水平:

綜合考慮白酒批價、食品飲料行業基本面變化情況,本報告以基本面爲基礎進行調整時間段的劃分。前三輪調整分別持續了4個季度、6個季度和3個季度,本輪食品飲料板塊調整從2021年7月至今已持續5個季度,達到前三輪水平。

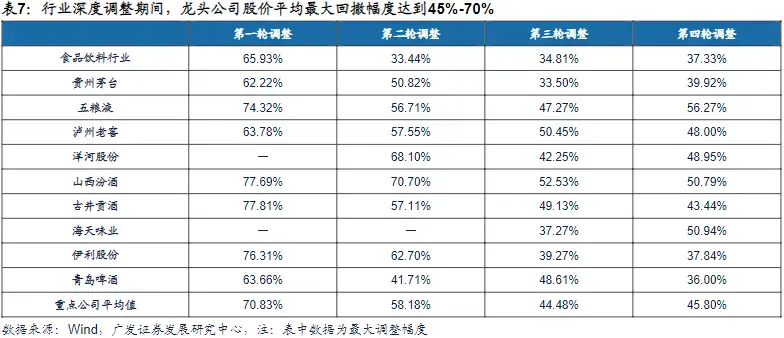

(2)從板塊調整幅度來看,廣發證券表示,本輪最大調整幅度達到37%,龍頭公司股價最大調整幅度平均爲46%,達到前三輪調整水平:

前三輪調整期食品飲料指數分別調整65.93%、33.44%、34.81%,龍頭公司最大調整幅度平均值達到45%-70%,其中茅臺最大調整幅度爲34%-62%,五糧液爲47%-75%,瀘州老窖爲50%-65%。本輪調整幅度達到前三輪調整水平。

(3)從PE估值上看,該團隊表示,行業重點公司最低PE平均值爲24X,茅五瀘對應2023年PE最低爲27X、18X和21X,接近第三輪水平。

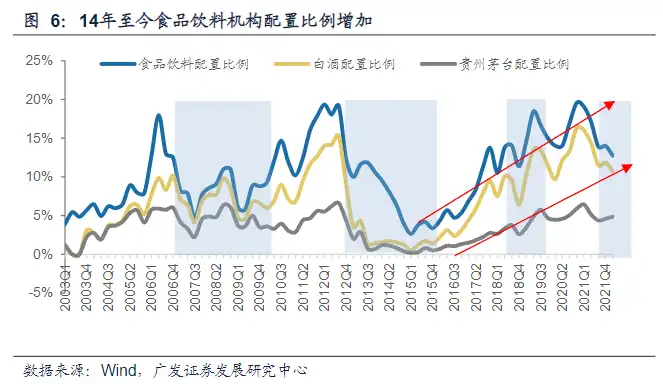

(4)此外從公募機構配置比例來看,該團隊寫道,2022Q1公募機構配置比例與第三輪調整期最低點已較爲接近。

廣發證券表示,參照歷史,下一輪食品飲料牛市的拐點確立應該伴隨着宏觀指標好轉+動銷超預期,且2022年下半年有望開啓新一輪食品飲料板塊牛市,預計持續3-4年,至2026年左右。