本周多家策略分析师根据历史的几轮调整、估值位置分析表示,此论调整或已至尾声,不宜再悲观。高景气的热门赛道或依旧是首选。

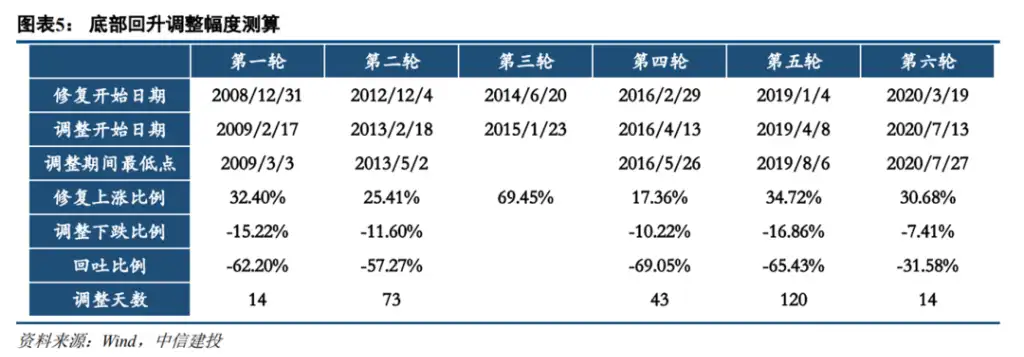

中信建投证券陈果团队对历次底部回升阶段后的调整进行测算,从回吐比例和调整天数两个维度对本轮行情后续走势进行展望:

从回吐比例来看,发现除2014年水牛行情未发生回吐,以及2020年回吐32%比例较低外,其余轮次均回吐60%左右;从调整天数来看,第一轮和第六轮调整至最低点所用天数最短,均为14天,第五轮调整所用天数最长,为120天。

兴业证券张启尧,胡思雨表示,从估值水位来看,当前中证新能指数已接近30倍左右的估值下限:

回顾新能源板块近年来的几轮调整,中证新能指数估值底基本在30倍附近,即便如今年3、4月的极端环境下,估值底也未显著低于30倍(2020年3月23日31.5倍,2021年5月13日37.2倍,2022年4月26日29.7倍)。而近期调整中,新能源板块估值也被业绩增长快速消化,当前中证新能指数估值已回落至30.7倍,接近今年4月底时水平。

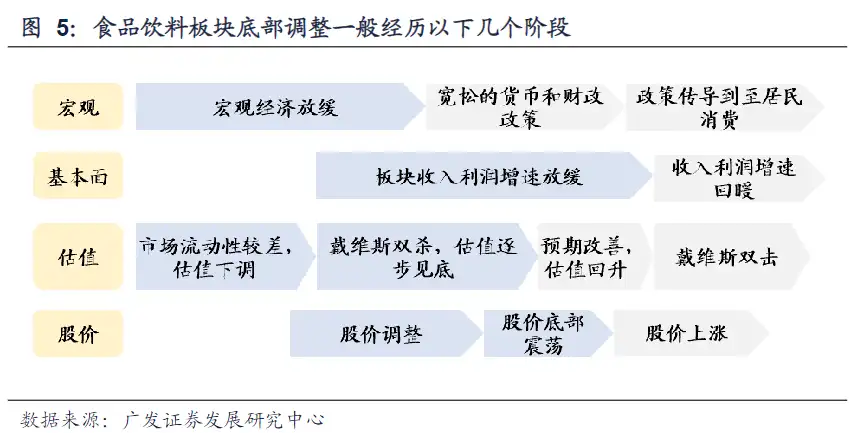

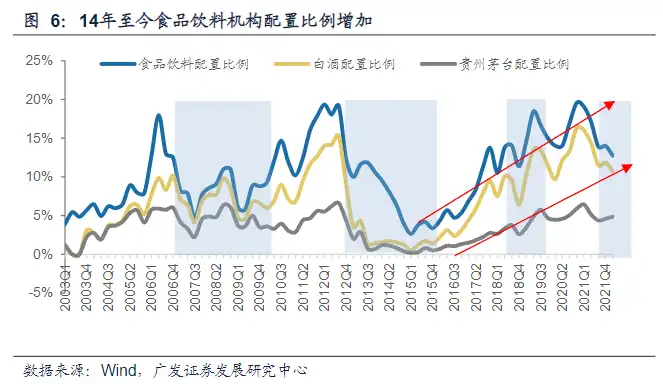

广发证券王永峰团队研究发现,宏观经济指标往往领先食品饮料板块周期出现拐点:

金融危机导致板块第一轮牛市于2008年结束,彼时白酒和食品板块均深度调整;2012年,由于经济增长放缓叠加“塑化剂”事件、“八项规定”出台带来的政策限制,白酒板块出现深度调整,食品不细分化;2018年,去杠杆导致该轮牛市终结,其中,白酒板块虽深度调整,但乳制品与调味品表现相当亮眼。

调整行情接近尾声

中信建投表示:

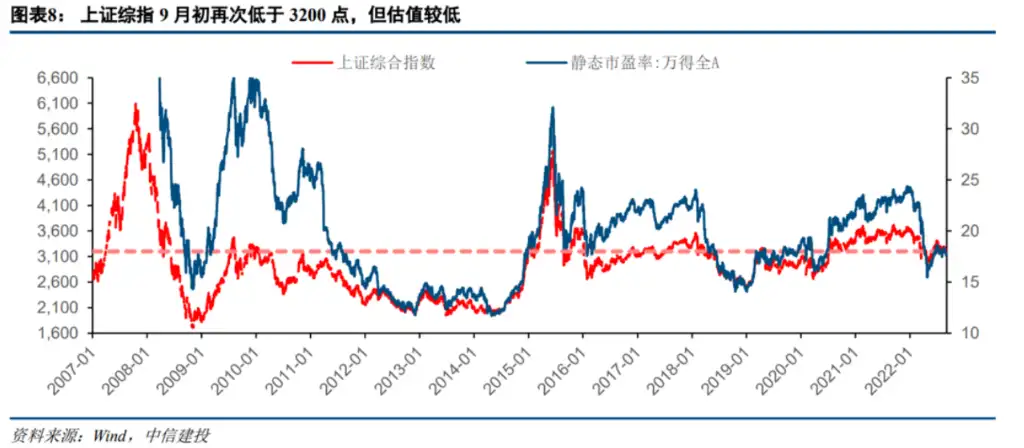

从估值层面来看,上证综合指数此次在2022年8月初、9月初低于3200点,自15年2月后,上证综合指数又分别在2015年8-10月,2016年1月-2017年7月,2018年3月-2020年7月、2022年4-5月4次低于3200点。这4次的平均万得全A市盈率分别为19.19、20.63、17.09、16.92。此次8月初、9月初低于3200点对应的市盈率均值为17.55,相对前4次而言属于较低水平。

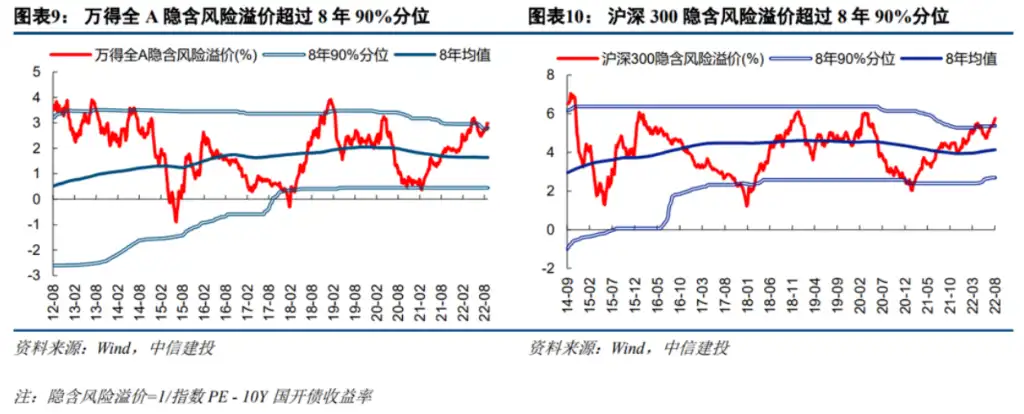

此外,万得全A和沪深300的隐含风险溢价均超过8年90%分位。说明市场已经处于较低的位置,长期来看权益资产性价比颇高,而疫情、经济、汇率等利空因素也已经基本被市场反映,后续下跌空间不大。理财产品收益率近期大幅度下滑,接近了2020年7月的水平,相比之下,权益类资产性价比再次突显。

新能源接近估值底

兴业证券表示从拥挤度来看,新能源拥挤度已降至中等偏低水位。若后续板块继续横盘震荡,拥挤度将逐步回到历史低位。

4月底,兴业证券底部看多“新半军”,一个重要原因就是我们策略独创的拥挤度指标已降至历史低位,而5、6月份的显著上涨使得新能源拥挤度一度接近历史高位。但在经历7、8月的震荡、分化、休整后,新能源拥挤度已降至中等偏低水位。若后续板块继续横盘震荡,拥挤度也将逐步回到历史低位。

兴业证券表示,领先指标指向新能源10月下旬开启新一轮上行。分析师预期修正强度指标是兴证独家构建的“新半军”择时的“秘密武器”,可以领先80个交易日判断“新半军”股价的拐点。这一指标曾精准预测4月底新半军的反转。而当前,指标指向10月下旬新能源或进入新一轮上行窗口。

食品饮料有望开启新一轮牛市

(1)从调整时长上看,广发证券写道,本轮调整从2021年7月开始已持续5个季度,达到前三轮水平:

综合考虑白酒批价、食品饮料行业基本面变化情况,本报告以基本面为基础进行调整时间段的划分。前三轮调整分别持续了4个季度、6个季度和3个季度,本轮食品饮料板块调整从2021年7月至今已持续5个季度,达到前三轮水平。

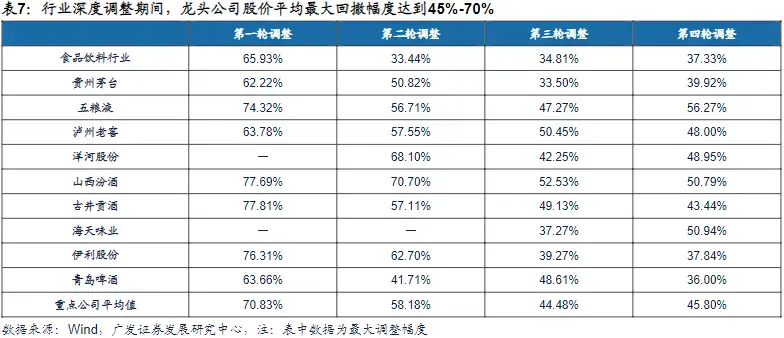

(2)从板块调整幅度来看,广发证券表示,本轮最大调整幅度达到37%,龙头公司股价最大调整幅度平均为46%,达到前三轮调整水平:

前三轮调整期食品饮料指数分别调整65.93%、33.44%、34.81%,龙头公司最大调整幅度平均值达到45%-70%,其中茅台最大调整幅度为34%-62%,五粮液为47%-75%,泸州老窖为50%-65%。本轮调整幅度达到前三轮调整水平。

(3)从PE估值上看,该团队表示,行业重点公司最低PE平均值为24X,茅五泸对应2023年PE最低为27X、18X和21X,接近第三轮水平。

(4)此外从公募机构配置比例来看,该团队写道,2022Q1公募机构配置比例与第三轮调整期最低点已较为接近。

广发证券表示,参照历史,下一轮食品饮料牛市的拐点确立应该伴随着宏观指标好转+动销超预期,且2022年下半年有望开启新一轮食品饮料板块牛市,预计持续3-4年,至2026年左右。