本文來自:宏觀亮語,作者:解運亮團隊

核心觀點

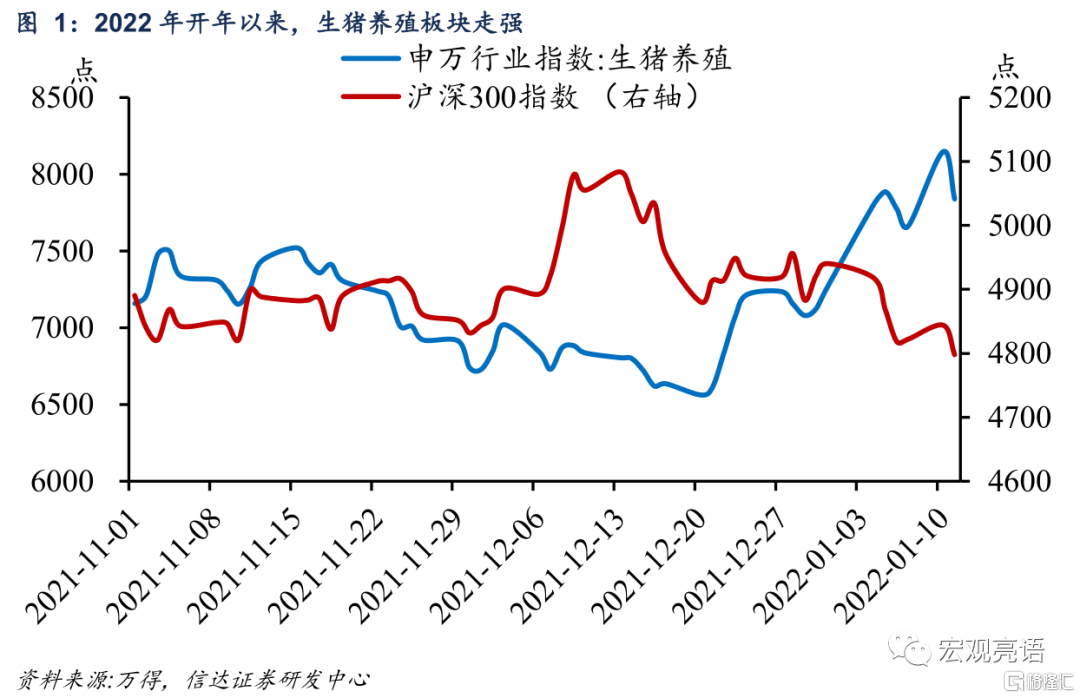

2022年的前幾個交易日,生豬養殖板塊迎來“開門紅”。2022年開年以來,A股經歷了較爲明顯的下跌;新能源、白酒、醫藥、半導體、軍工等高估值板塊大幅回調。市場走低可分爲內因與外因,內因在於投資者對2022年高估值行業的盈利增速產生擔憂,機構年初集中從高估值賽道向低估值調倉;外因在於美聯儲超預期討論提前縮表,美債利率跳升,對高估值板塊形成壓制。但與此同時,生豬養殖板塊指數逆勢上漲。1月10日生豬養殖板塊單日上漲6.3%,較年初累計上漲12.1%。

生豬養殖板塊指數與豬肉價格息息相關。當豬肉價格上漲時,養豬利潤也將顯著增長。回顧歷史數據可以發現,生豬養殖企業的盈利能力與豬肉價格高度一致,這也是爲什麼生豬養殖指數與豬肉價格的相關性較強。2010年、2014年、2018年三輪豬肉上行均帶動相關板塊明顯上漲,且股價的上漲往往領先於豬價的上漲。

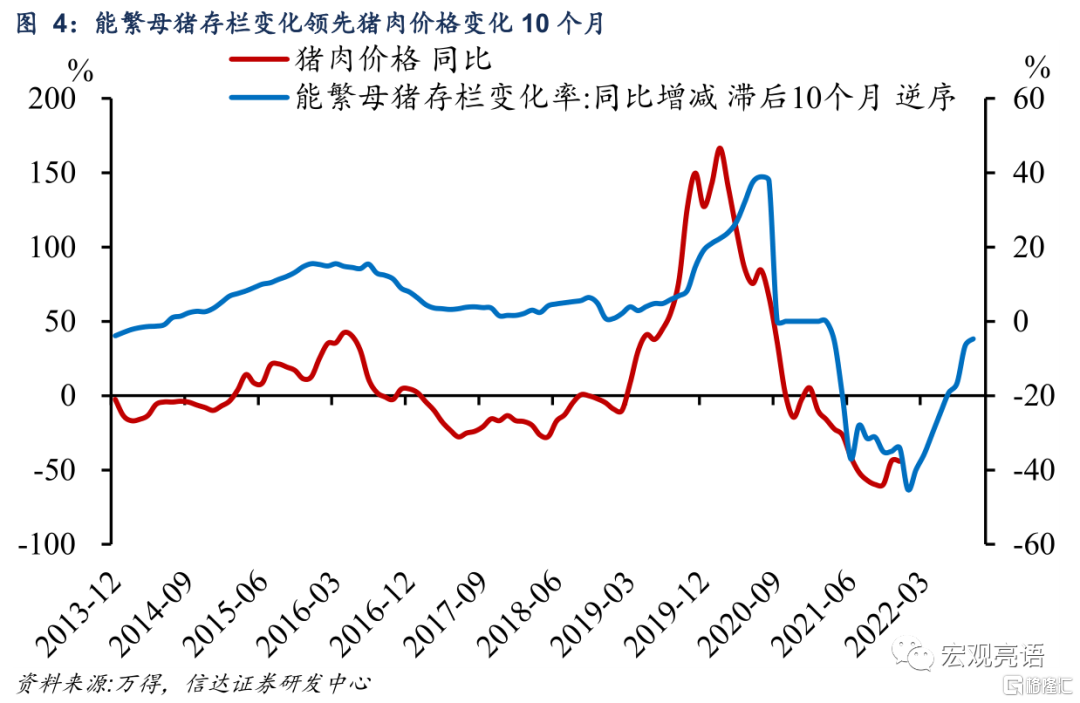

預計二季度豬肉價格開啓新一輪上行週期。根據生豬養殖過程,能繁母豬存欄量領先豬肉出欄約10個月,鑑於此可基於能繁母豬存欄量情況預測豬肉價格。2021年二季度末能繁母豬存欄同比出現拐點,生豬養殖利潤6月開始虧損,這意味着近期豬肉供大於求的局面還將持續。我們認爲,豬肉價格的上行拐點大概率出現在二季度。12月物價數據顯示,豬肉價格繼11月小幅回升後,12月再次下滑,同比下降36.7%,降幅比上月擴大4.0個百分點,一方面反映了豬肉供應量依然充足,另一方面豬肉需求也受到了疫情、需求提前透支等因素的影響。

建議關注生豬養殖板塊的投資機會。第一,前三輪生豬養殖板塊開啓上漲行情分別發生在2010年6月、2014年12月、2018年11月,分別領先豬肉上行週期1個月、3個月、3個月,也就是說行業佈局機會領先於豬肉價格的反轉時點。第二,當前美聯儲保持“鷹派”,市場對於高估值資產的偏好有所降低,而國內流動性在“穩增長”的基調下較爲寬鬆,資金可能會選擇提前流入景氣度底部反轉確定性較高的板塊,因此我們認爲,現在已經到了豬肉板塊的關鍵佈局時機。

風險因素:疫情變異導致疫苗失效;國內政策超預期等。

正文

一、當前是豬肉板塊的最佳佈局時機嗎?

2022年的前幾個交易日,生豬養殖板塊迎來“開門紅”。2022年開年以來,A股經歷了較爲明顯的下跌;新能源、白酒、醫藥、半導體、軍工等高估值板塊大幅回調。市場走低可分爲內因與外因,內因在於投資者對2022年高估值行業的盈利增速產生擔憂,機構年初集中從高估值賽道向低估值調倉;外因在於美聯儲超預期討論提前縮表,美債利率跳升,對高估值板塊形成壓制。但與此同時,生豬養殖板塊指數逆勢上漲。1月10日生豬養殖板塊單日上漲6.3%,較年初累計上漲12.1%。

生豬養殖板塊指數與豬肉價格息息相關。當豬肉價格上漲時,養豬利潤也將顯著增長。回顧歷史數據可以發現,生豬養殖企業的盈利能力與豬肉價格高度一致,這也是爲什麼生豬養殖指數與豬肉價格的相關性較強。2010年、2014年、2018年三輪豬肉上行均帶動相關板塊明顯上漲,且股價的上漲往往領先於豬價的上漲。

預計二季度豬肉價格開啓新一輪上行週期。根據生豬養殖過程,能繁母豬存欄量領先豬肉出欄約10個月,鑑於此可基於能繁母豬存欄量情況預測豬肉價格。2021年二季度末能繁母豬存欄同比出現拐點,生豬養殖利潤6月開始虧損,這意味着近期豬肉供大於求的局面還將持續。我們認爲,豬肉價格的上行拐點大概率出現在二季度。12月物價數據顯示,豬肉價格繼11月小幅回升後,12月再次下滑,同比下降36.7%,降幅比上月擴大4.0個百分點,一方面反映了豬肉供應量依然充足,另一方面豬肉需求也受到了疫情、需求提前透支(豬肉低價效應引起醃臘高峯期提前)等因素的影響。

建議關注生豬養殖板塊的投資機會。第一,前三輪生豬養殖板塊開啓上漲行情分別發生在2010年6月、2014年12月、2018年11月,分別領先豬肉上行週期1個月、3個月、3個月,也就是說行業佈局機會領先於豬肉價格的反轉時點。第二,當前美聯儲保持“鷹派”,市場對於高估值資產的偏好有所降低,而國內流動性在“穩增長”的基調下較爲寬鬆,資金可能會選擇提前流入景氣度底部反轉確定性較高的板塊,因此我們認爲,現在已經到了豬肉板塊的關鍵佈局時機。

二、基數、食品、能源共同拖累CPI回升

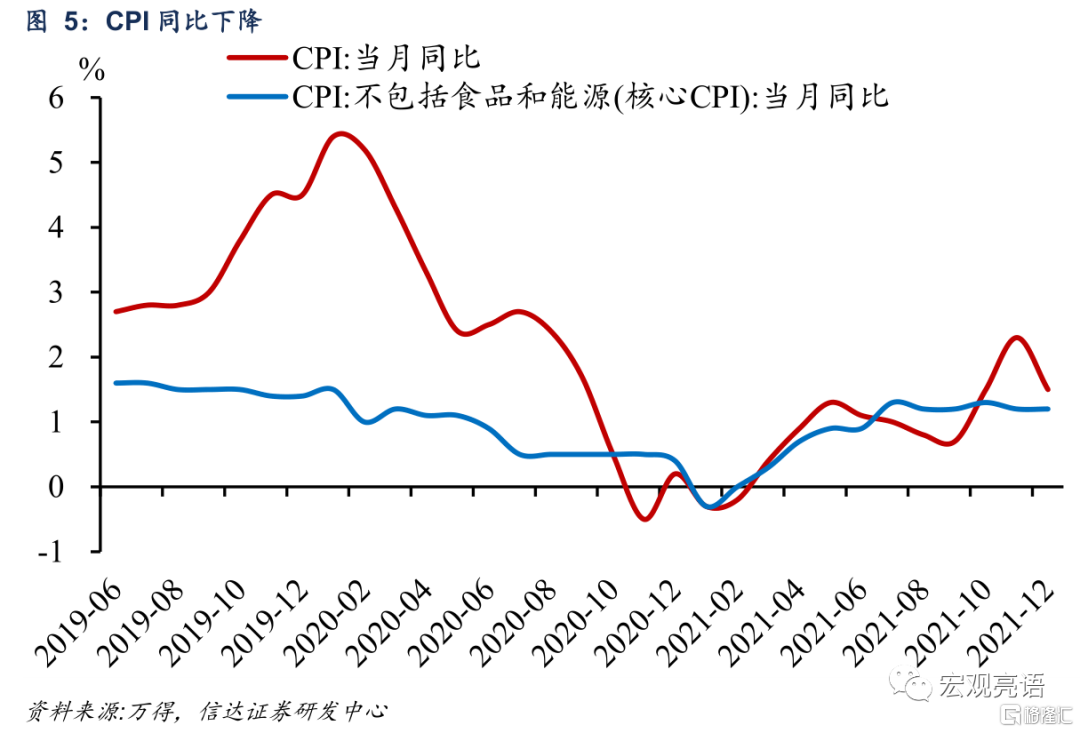

CPI環比由正轉負。12月CPI上漲1.5%,漲幅比上月回落0.8個百分點。從環比看,CPI由上月上漲0.4%轉爲下降0.3%。

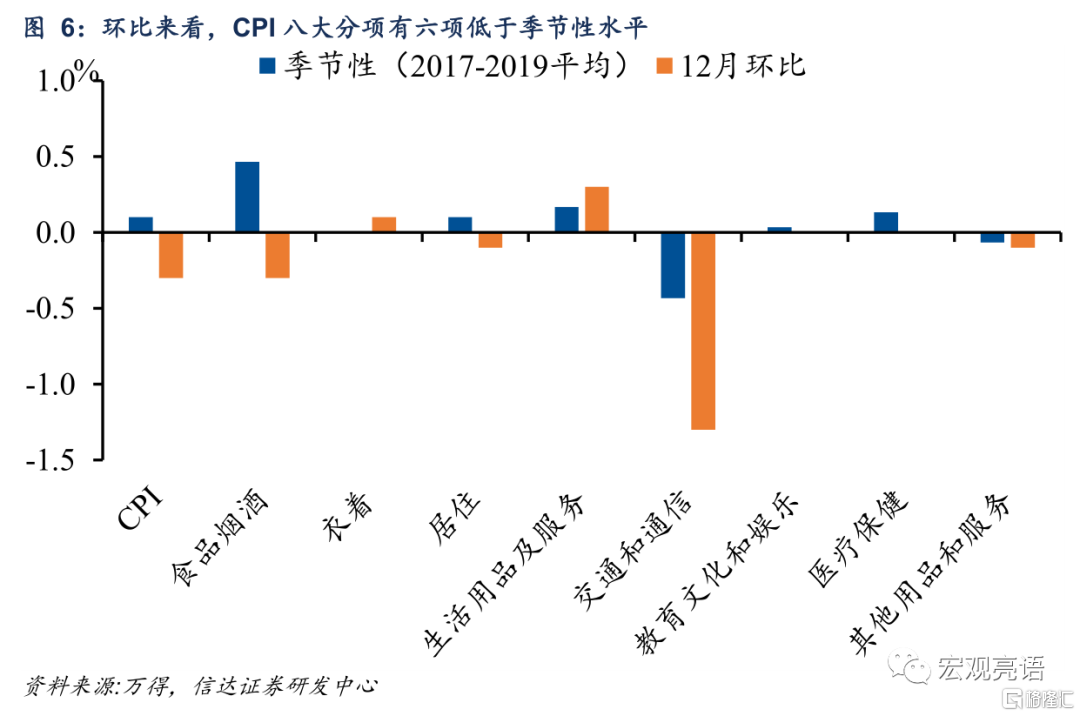

扣除食品和能源價格的核心CPI同比上漲1.2%,漲幅與上月相同。分項來看,除去衣着、生活用品及服務環比增速高於季節性,其餘6大類均低於季節性水平。

CPI同比增速下滑主要有三個原因,基數、食品價格、能源價格。首先是基數,11月的CPI中去年價格變動的翹尾影響約爲0.6個百分點,貢獻較高,而12月的翹尾因素消失。

鮮菜、豬肉價格下跌拖累CPI食品項。12月食品價格環比由上月上漲2.4%轉爲下降0.6%。鮮菜上市量增加,價格高位回落,環比由上月上漲6.8%轉爲下降8.3%;豬肉價格環比下跌的原因在前文已做分析。另一方面,受季節性因素影響,鮮果價格上漲3.4%。

非食品方面,能源價格下行,致使CPI交通和通信項大幅走弱。非食品價格由上月持平轉爲下降0.2%。一方面,受國際原油價格下行影響,汽油和柴油價格分別下降5.4%和5.8%,導致CPI交通與通信項中的交通工具用燃料環比大幅下降5.2%。另一方面,疫情影響居民出行,賓館住宿價格下降0.8%。

三、PPI回落速度加快

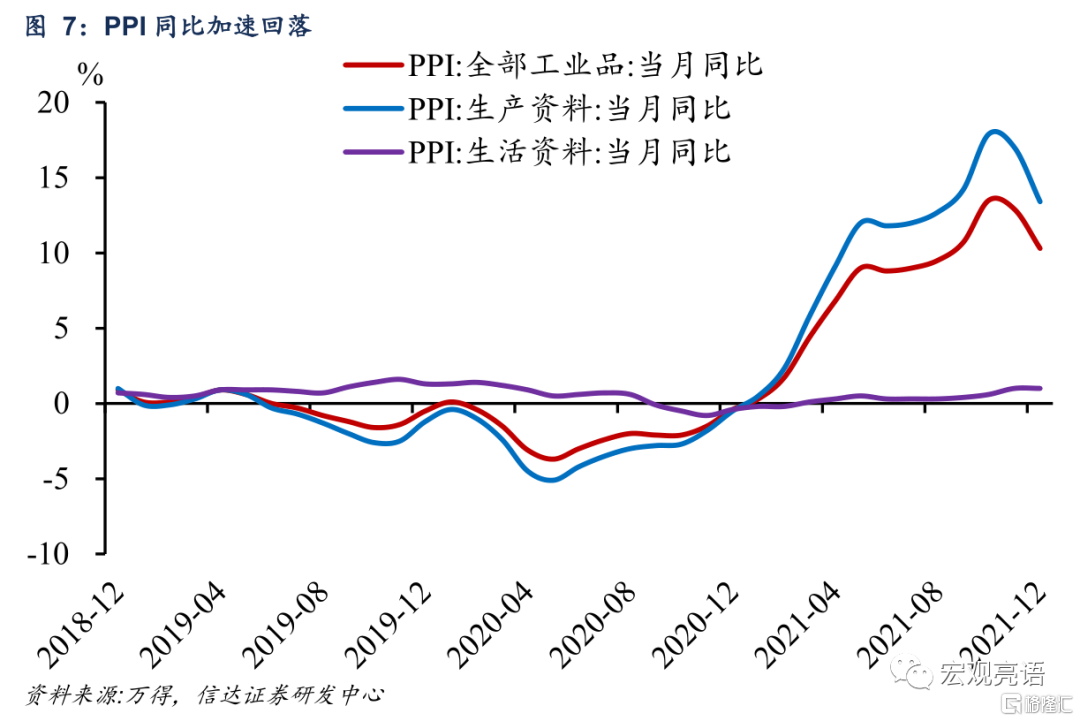

PPI回落速度加快。12月PPI上漲10.3%,漲幅比上月回落2.6個百分點。其中,生產資料價格上漲13.4%,漲幅回落3.6個百分點;生活資料價格上漲1.0%,漲幅與上月相同。從環比看,PPI由上月持平轉爲下降1.2%。其中,生產資料價格下降1.6%,降幅比上月擴大1.5個百分點;生活資料價格由上漲0.4%轉爲持平。

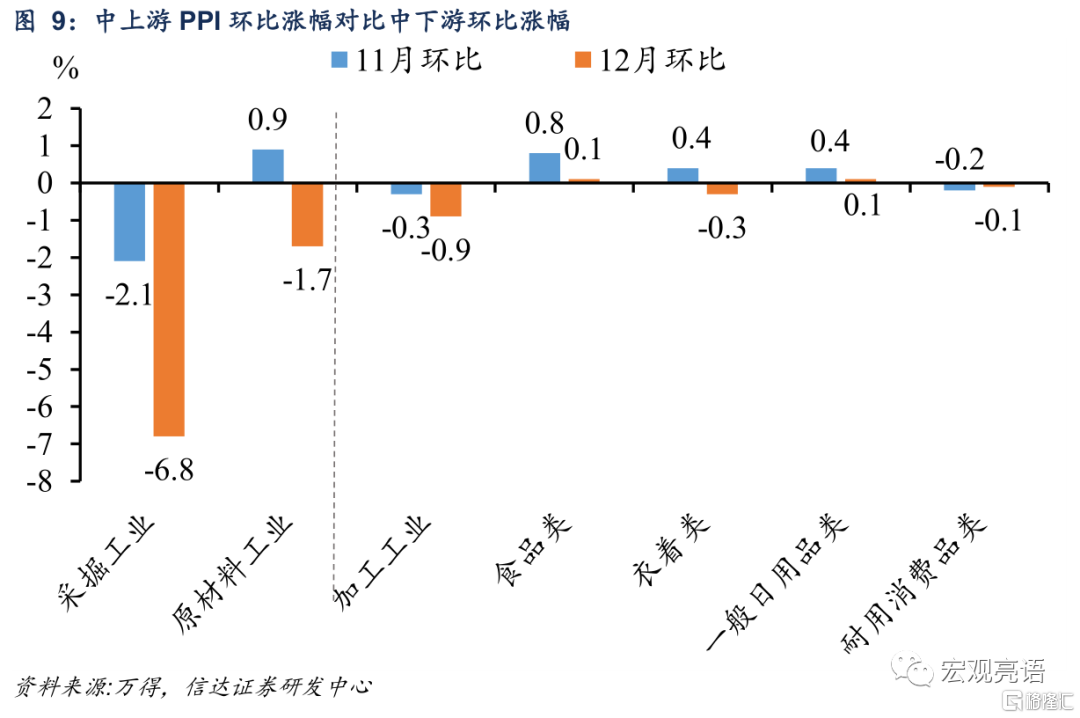

國內“保供穩價”政策效果持續顯現,國內定價大宗商品價格降幅擴大。12月中上遊PPI下行,PPI採掘工業環比-6.8%,原材料工業環比-1.7%。保供穩價政策落實力度不斷加大,煤炭價格繼續回落,煤炭開採和洗選業價格下降8.3%,降幅擴大3.4個百分點;煤炭加工價格下降15.4%,降幅擴大7.0個百分點。冬季鋼材、水泥等建築材料進入傳統需求淡季,價格有所下降,黑色金屬冶煉和壓延加工業價格下降4.4%,非金屬礦物製品業價格下降1.4%。需要注意的是,各地電價改革措施陸續推進,燃煤發電市場交易價格浮動範圍擴大,電力熱力生產和供應業價格上漲3.0%。

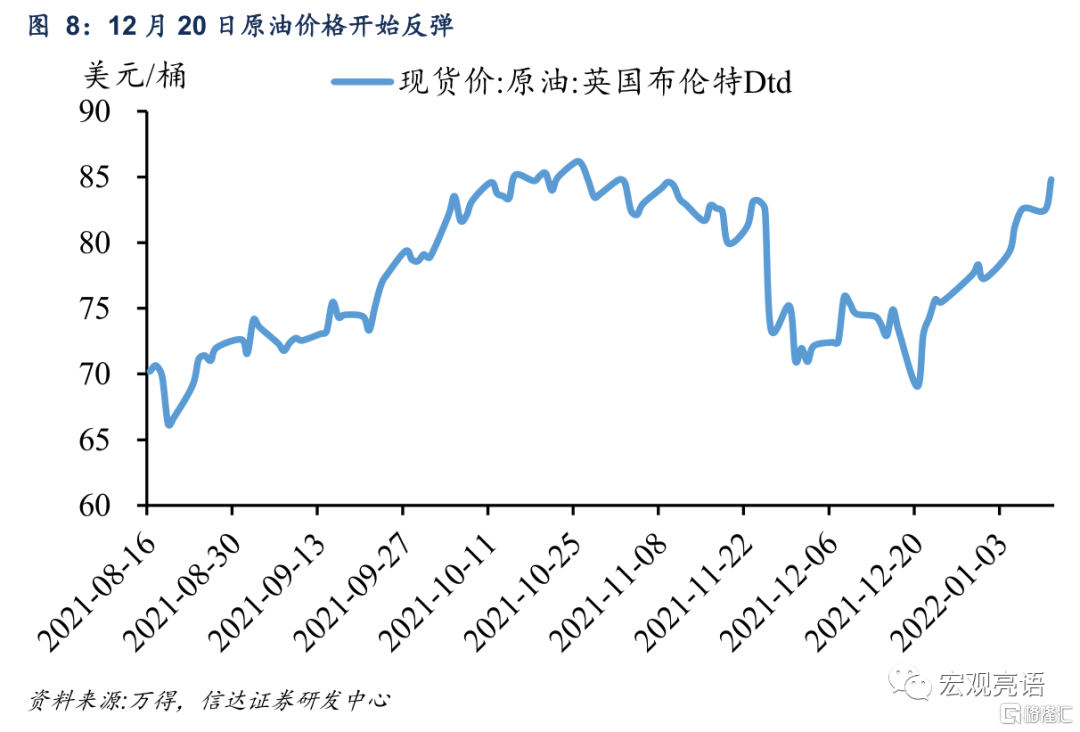

12月原油價格受到變異病毒Omicron衝擊,階段性下降。11-12月變異病毒Omicron新增病例激增,引起市場對原油需求的擔憂,國際油價大幅下調至73美元/桶。隨後海外多方研究顯示Omicron危險性較低,緩解了市場對於Omicron的恐慌情緒,原油價格於12月20日開始反彈,截至1月11日已上升至84.8美元/桶。此外,EIA短期能源展望報告也上調了2022年原油價格預期。未來原油價格或將維持高位,並對PPI以及CPI能源項形成支撐。

中下遊PPI保持韌性。代表下遊製造業的PPI加工工業環比下降0.9%。下遊消費品中PPI食品、一般日用品環比增速均繼續上升,增速分別由上期的0.8%、0.4%,轉爲0.1%、0.1%;衣着、耐用消費品價格環比小幅下降0.3、0.1%。

風險因素:

疫情變異導致疫苗失效;國內政策超預期等。