本文來自:宏觀葉話 作者:葉凡 王潤夢

摘要

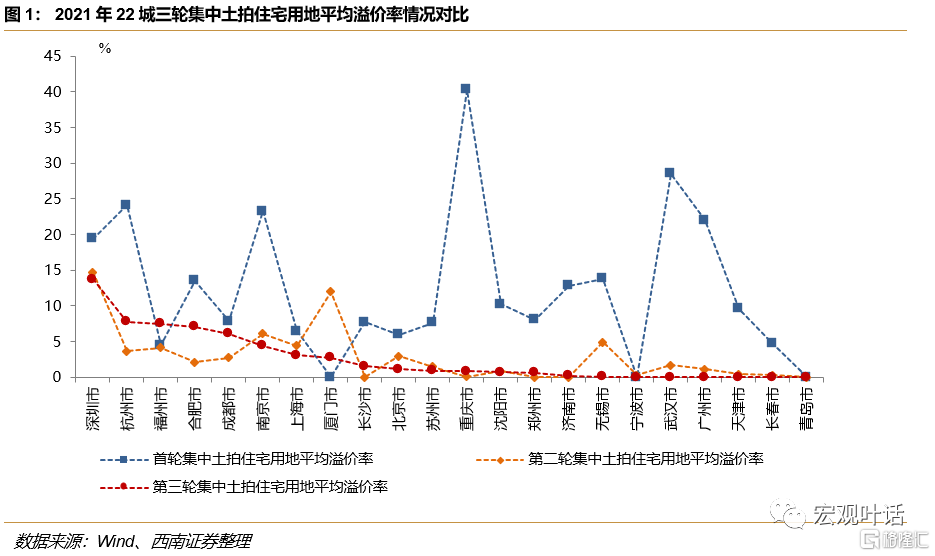

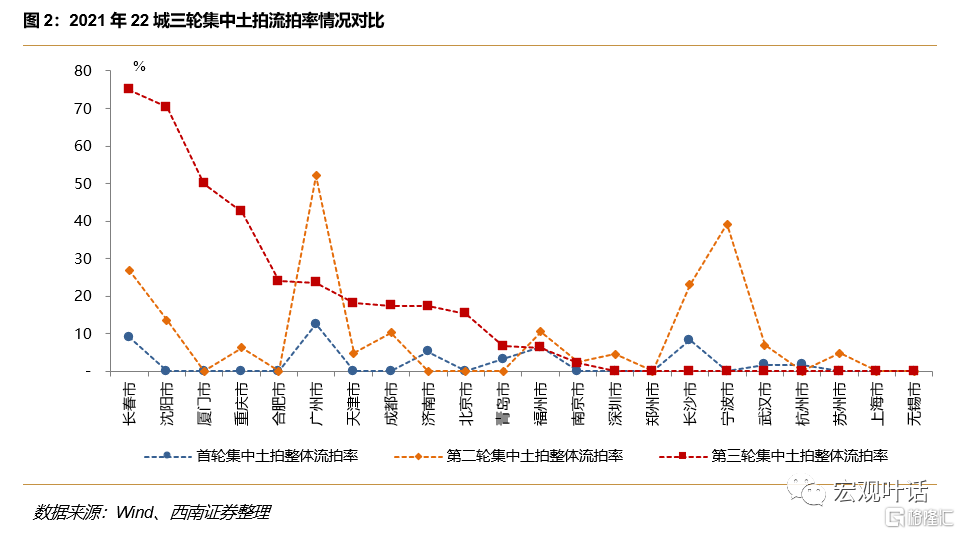

第三輪集中土拍市場表現有所企穩。截至2021年12月27日,2021年第三批次集中供地全部結束,除寧波市外,22城合計供地568宗、2751.49萬平方米,涉及土地出讓金5730.82億元,供地規模較第二輪有所降低。在經歷首輪高熱度、次輪大幅度降温後,第三輪集中土拍市場表現有所企穩,22城涉宅用地土地單價較第二輪上升9.26%,住宅用地成交土地平均溢價率基本與第二輪持平,但流拍率較第二輪增加5.49個百分點至16.59%。

供給、需求與政策綜合影響集中土拍結果。供給端,首輪集中供地質量較好,第二輪有所下降,第三輪供地質量邊際提升;需求端,集中供地下的短期資金壓力迫使房企收縮拍地範圍,降低土拍市場整體競爭烈度,2021年以來房企融資情況惡化、銷售情況走弱,下半年尤甚,但10月份後房企現金流邊際改善;政策端,競拍門檻、資金審核、價格限制等主要維度土拍規則,首輪土拍較之前變動不大,第二輪土拍大幅收緊,第三輪土拍規則邊際放鬆。

各區域受土地市場影響因依賴程度不同而有所差異。國有土地使用權出讓收入變動影響之前形成的隱債本息償還資金的撥付規模及進度,短期來看,該部分隱債,尤其是22個重點城市,負債端整體較為穩定,本金主要通過借新還舊解決,土地出讓金變動影響較為有限;但長期來看,國有土地出讓金作為綜合財力的重要來源,其變動不僅直接影響財政資金髮撥付,亦可間接通過區域內財政債務—區域融資環境—城投平台再融資渠道的路徑間接對城投平台的償債能力造成影響。22城區域綜合財力對土地出讓金整體依賴程度不高,但內部有所分化,福州和杭州依賴程度高達55%以上,土地出讓金規模下滑、土地市場熱度降低,或弱化了區域內平台短期償債能力;天津、北京、上海、廈門和深圳對土地出讓金依賴度則低於30%,土地出讓金規模增加和較高的土地市場熱度,對改變區域平台短期償債能力影響有限。

土拍走弱對部分區域再融資環境及城投平台的影響:寧波市和福州市雖對政府性基金依賴程度高且2021年土地出讓收入同比減少,但區域及區域內平台情況較好,土地市場走弱影響較為可控。對政府性基金依賴程度較高且2021年土地出讓金同比下降的城市中,需關注土地市場走弱對瀋陽市、長春市、青島市、重慶市、鄭州市區域再融資環境的負面影響以及對該類城市中弱資質城投可能造成的衝擊。土地依賴程度較高且2021年土地出讓金同比增速低於10%的城市中,蘇州市整體情況較好,影響較為可控;需關注土地市場走弱對武漢市、南京市再融資環境影響及弱資質平台的衝擊。其餘政府性基金收入依賴程度較低或2021年土地出讓金同比增速高於10%的城市中,若土地市場轉冷,天津市和成都市再融資環境可能因此進一步走弱;其餘城市區域和平台情況整體較好,土地市場變動影響可控。

風險提示:區域尾部城投風險,土拍走弱超預期,政策調整風險

2021年12月27日,隨着北京第三輪集中土拍落幕,年內22個城市第三輪集中供地全部完成,第三輪土拍供地規模雖有所縮減,但在經歷了第一輪火熱、第二輪大幅降温後,第三輪土拍市場表現有所企穩。本篇將回顧2021年三輪集中土拍市場表現,探求三輪土拍市場表現差異的原因,從土地市場對區域及區域內城投影響機制入手,分析土拍市場表現對區域內城投影響情況,並基於區域再融資環境及區域內平台償債能力指標等,提示22個城市城投平台因土地市場變動而可能面臨的風險。

1

第三輪土地集中拍賣市場表現有所企穩

2021年的三輪集中供地成交情況差異較大,首輪集中供地與2020年上半年相比,熱度微降,22城整體住宅用地溢價率微降低、流拍率微升,但市場熱度仍保持在較高水平;第二輪集中土拍市場熱度較首輪大幅度下降,相較於首輪,二輪集中供地成交面積大幅減少,涉宅用地成交價格和溢價率均有所下降,整體流拍率大幅度提升;第三輪集中土拍市場表現有所企穩,22城涉宅用地成交價格有所回升、整體溢價率水平與第二輪基本持平,但整體流拍率較第二輪持續上升。

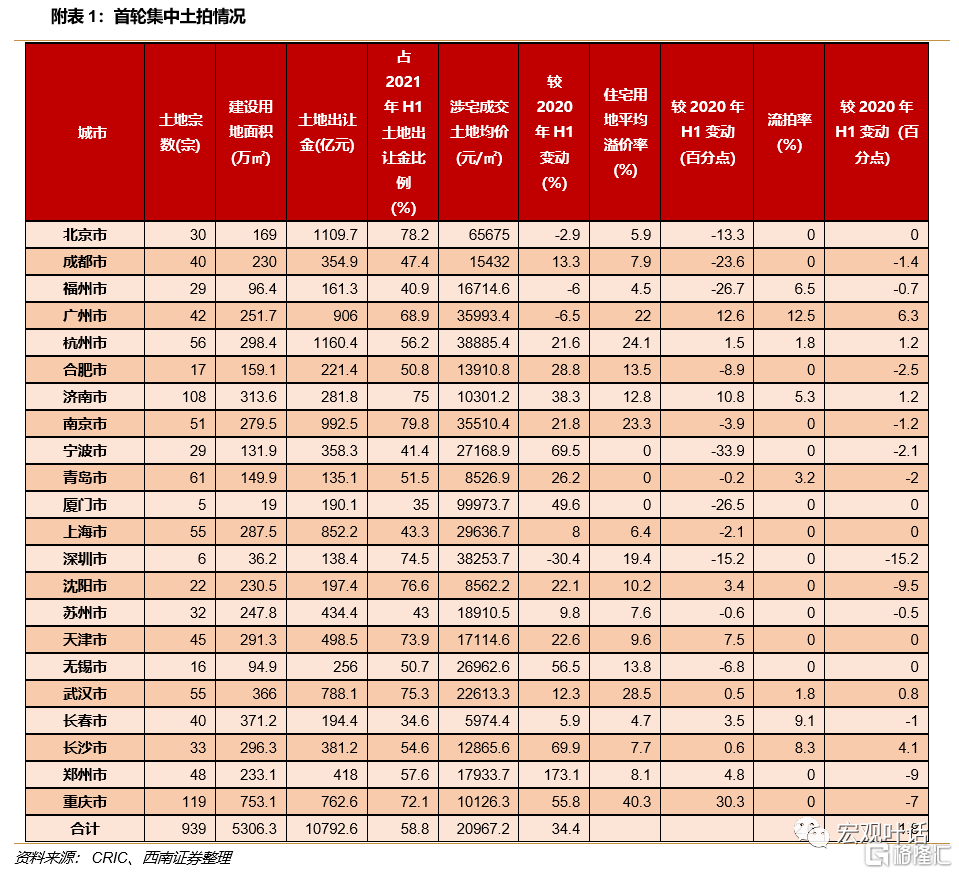

具體來看,首輪集中供地(4-6月),22個重點城市首輪集中供地939宗、5306.30萬平方米,涉及土地出讓金1.08萬億元,佔2021年上半年22城總體土地出讓金的58.79%,在土地集中供應的帶動下,2021年上半年22城整體土地出讓金同比增加23.51%。首輪集中拍賣市場熱度仍較高,涉宅地塊土地均價較2020年上半年增長34.39%;22城中,除重慶市、廣州市、濟南市住宅用地溢價率有較大幅度提升外,其他大部分城市較2020年上半年均降低或微增;整體流拍率亦有所上升,較2020年上半年增加1.76個百分點至2.59%。

第二輪集中供地(主要分佈在7-9月),截至2021年10月末,22城中除鄭州市外,其餘城市均已完成第二輪集中供地。除鄭州市外,22城合計集中供地702宗、3525.87萬平方米,較首輪力度有所降低。整體市場熱度較首輪亦有所下降,涉宅用地土地單價整體較首輪下降9.08%,其中重慶市、武漢市、廈門市等下降幅度較大;除廈門和寧波外,其他城市成交土地平均溢價率均有所下降,其中重慶市、武漢市、廣州市、杭州市下降幅度較大;整體流拍率較首輪大幅增加8.55個百分點至11.14%。

第三輪集中供地(11-12月),除寧波市外,22城合計集中供地568宗、2751.49萬平方米,涉及土地出讓金5730.82億元,供地規模較第二輪下降。市場表現有所企穩,涉宅用地土地單價較第二輪上升9.26%;住宅用地成交土地平均溢價率整體與第二輪持平,其中廈門市、無錫市下降幅度較大;但整體流拍率較第二輪增加5.49個百分點至16.59%,其中瀋陽市、長春市、重慶市增加較快。

2

供給、需求與政策綜合影響集中土拍結果

2.1

供給端:首輪供地質優,次輪有所下降,第三輪邊際改善

集中供地有利於削弱地方政府在出讓過程中的壟斷程度,減少供地過程中信息不對稱,抑制地價非理性上漲。“兩集中”要求集中發佈出讓公吿、集中組織出讓活動,且原則上發佈出讓公吿全年不得超過3次,時間間隔和地塊數量要相對均衡;首次公吿時應公佈本年度公吿的發佈時序安排。一方面,“兩集中”新規改變了之前年度內較為均勻的供地節奏,集中出讓加強了單個地塊與區域內及區域間其他地塊的競爭,一定程度上削弱了政府在出讓過程中的壟斷程度,有利於抑制地價上漲;另一方面,“兩集中”新規實施前,各地區土地出讓只會發佈年度供應計劃,但城市內部各區住宅用地具體的供應信息隨機性較大,信息不對稱的背景下,房企為獲取有利市場地位容易不理智“哄搶”地塊,進而推升地價,“兩集中”新規後集中發佈出讓地塊信息很大程度上改善了之前信息披露隨意化、碎片化、不確定等不規範問題,有利於房企形成合理預期,防止地價非理性上漲。

首輪集中供地質量較好,第二輪有所下降,第三輪邊際改善。根據貝殼研究院數據,首輪22城兩集中出讓住宅用地城市核心區規劃建築面積佔比達到41%,較2020年全年增長13個百分點,或因為第一次執行集中供地,各地推出優質地塊在區域間形成比較優勢,同時也為後期集中供地的順利推進打好基礎;第二輪集中供地核心區規劃建築面積佔比下降至約35%;根據21世紀經濟的數據,第三輪土拍中,成都市、合肥市、蘇州市、深圳市、南京市、杭州市、瀋陽市等城市的核心區供應規模均有明顯增加,供地品質有所提升。

2.2

需求端:房企現金流走弱,2021年下半年尤甚,但四季度邊際改善

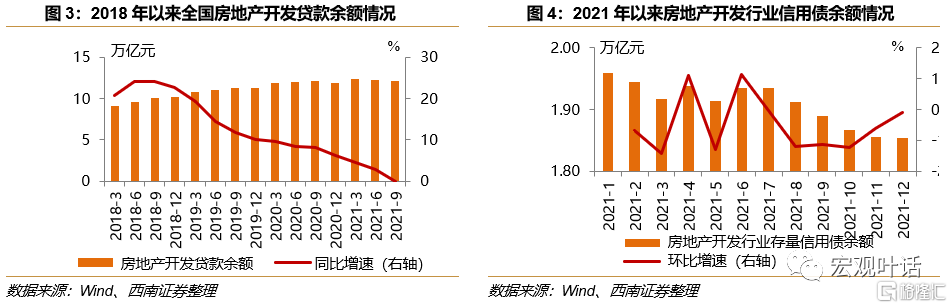

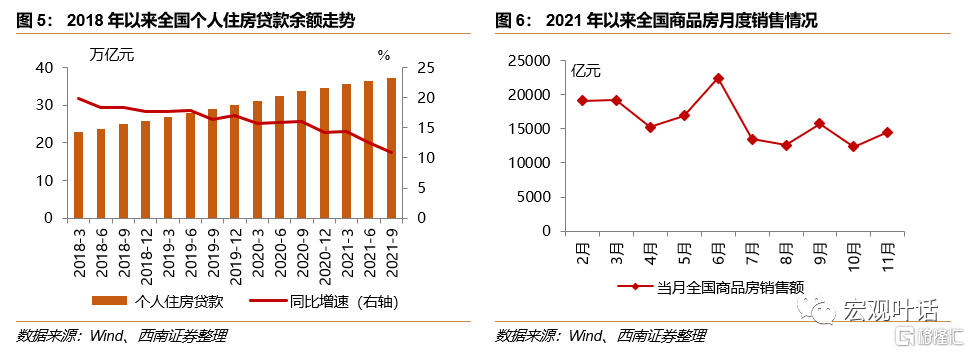

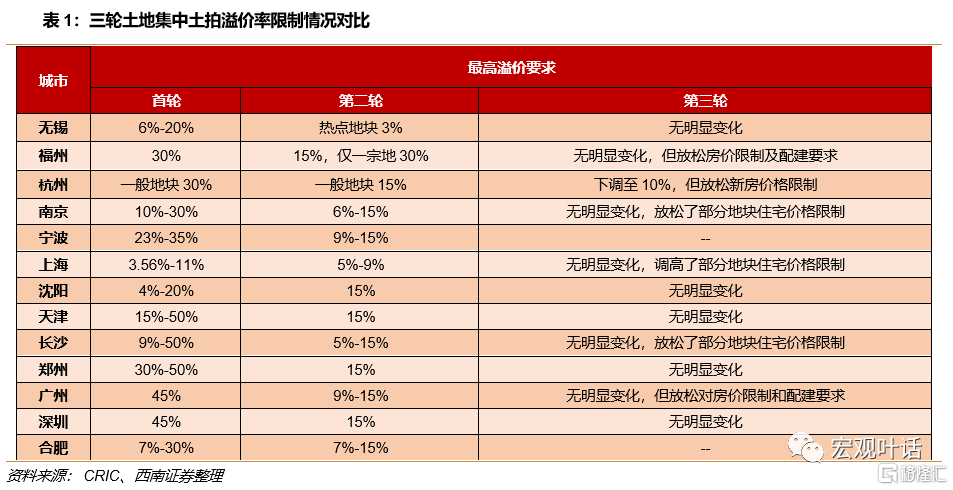

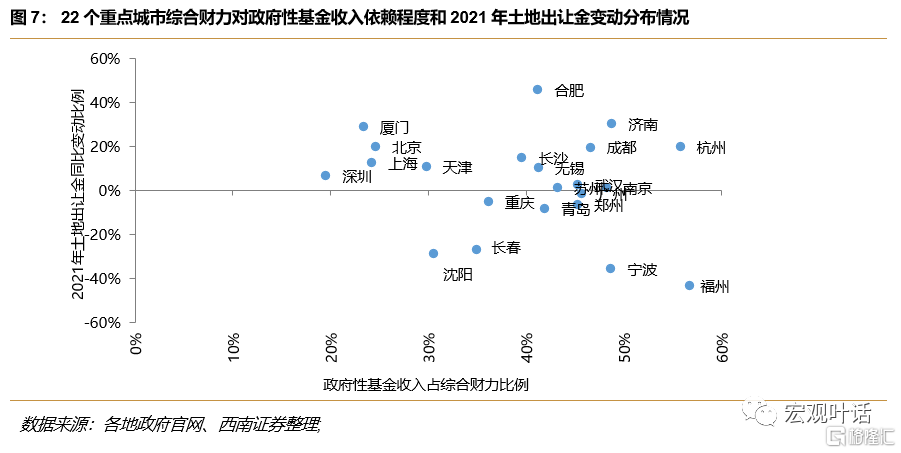

集中供地下的短期資金壓力迫使房企收縮拍地範圍,土拍市場競爭烈度有所降低。住宅用地出讓過程中,需要籌集土地保證金並在競得土地後繳納高額土地出讓金,在分散供應的模式下,房企有較大的空間安排融資、項目回款資金等參與多個項目競拍,進而推升競拍烈度;但在集中供應模式下,即使行業龍頭房企也面臨較大的資金壓力,難以在同一時間段參與多個地塊的競爭,被迫收縮拍地範圍,這很大程度上降低了土拍的競爭激烈度。同時,2021年以來,房地產開發行業融資較為困難、資金鍊緊張也使得房企在拿地時更趨謹慎。

2021年以來房企融資環境惡化、銷售情況走弱,2021年下半年尤甚,但10月份後邊際有所改善。2020年,房地產開發行業“三道紅線”和貸款集中度管理政策出台後,房企融資在供需兩端受限,同時,住宅銷售情況走弱,房企資金鍊愈發緊張。2021年二季度以來,房地產開發貸款餘額同比增速持續下降,房地產開發行業月度債券淨融資基本持續為淨流出;個人住房貸款餘額同比增速持續放緩,全國月度商品房銷售額亦呈下降趨勢。但7.30政治局會議後,隨着政策邊際有所回暖,10月份以來,房地產開發行業債券融資淨流出情況有所緩解,全國月度商品房銷售額出現回升。同時,央企及城投平台參與拿地量增加,第三輪集中土拍市場表現有所企穩。

2.3

政策端:首輪邊際變化不大,次輪大幅收緊,三輪邊際放鬆

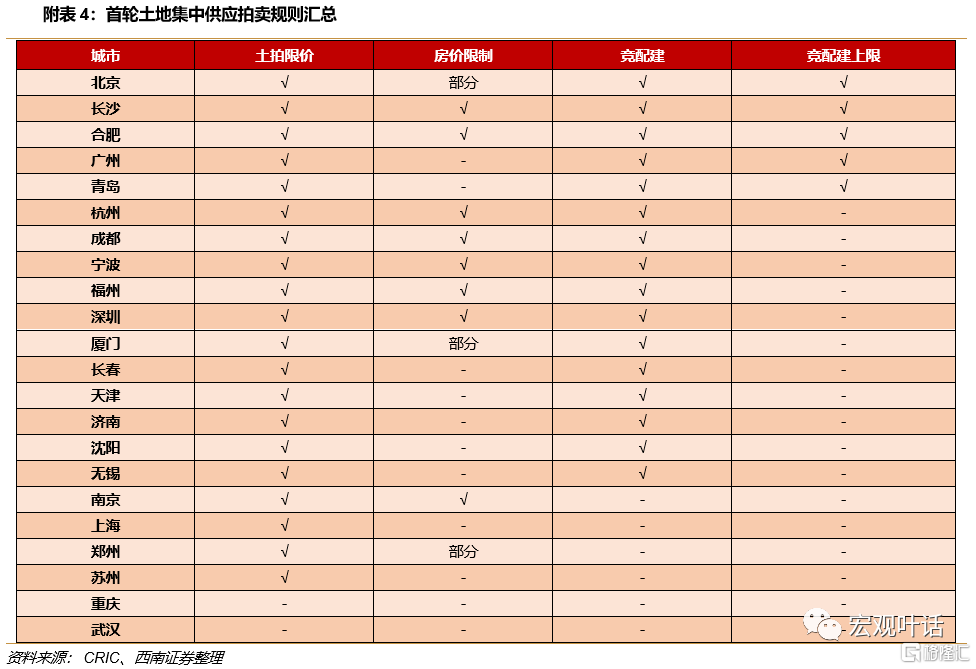

從競拍門檻、資金審核、價格限制等土拍規則來看,首輪土拍較之前變動不大,第二輪土拍大幅收緊,第三輪土拍有所放鬆。根據CRIC整理,競拍門檻方面,首輪集中供地時,大部分城市對於參拍企業要求與以往差別不大,僅無錫市、南京市、上海市和合肥市有明確的禁馬甲要求;第二輪時基本所有城市都出台了相關規定;第三輪部分城市降低了競拍企業門檻,如,如南京市取消股權轉讓限制。資金審核方面,首輪主要是沿襲之前對房企的金融監管政策,資金審核對象主要是“競拍保證金”,而第二輪大部分城市的資金審核範圍都擴大至“拿地資金”,第三輪在資金方面要求部分城市有所放鬆,如蘇州市降低保證金繳納門檻,廣州市放寬土地款支付條件,杭州市保證金數額減少、出讓金繳納週期延長等。價格限制方面,集中供地之前,大部分城市基本已經採用了“限房價、限地價、競配建”的競拍方式,首輪土拍基本沿用了相關規定,僅略有收緊,首輪集中拍賣中,除重慶外,其餘城市均設置了地價上限,但大部分城市溢價上限基本控制在30%左右;採取限房價、限地價等“雙限”模式拍地的城市也進一步增多,共有11個城市對地塊上住宅售價設限。進入第二輪集中土拍,限價規定整體大幅收緊,重慶、武漢也增加了“限地價”的相關規定;多個城市下調土地最高溢價率,22城市整體最高溢價率限制由首輪的約30%大幅度下調至約15%。第三輪集中土拍中,對於地塊溢價率的限制情況整體較第二輪變化不大,但相當部分城市調整了房價限制和配建要求,如深圳降低競自持(公共住房)上限、無錫市出讓地塊中引入產業等要求也較上一輪有所減少、合肥市和杭州市降低配建要求等。

3

各區域受土地市場影響因依賴程度不同而有所差異

3.1

土地出讓金影響城投平台資金撥付和再融資能力

政府性基金預算支出是城投平台項目建設和償還債務本息資金來源之一。政府性基金是區域綜合財力主要來源之一,對區域債務負擔和區域內城投平台償債能力有重要影響,其來源絕大部分為國有土地出讓收入。政府性基金預算編制遵循“以收定支、專款專用、收支平衡、結餘結轉下年安排使用”的原則,包括年度基金收入預算與基金支出預算,以前年度基金結餘也在基金預算中反映。政府性基金支出與城投直接相關,城投平台獲得資金主要用於項目建設和償還之前項目投資形成的債務本息,在之前建設資金主要由城投墊付的開發模式中,項目建設資金並未納入政府性基金預算體系內,城投平台通過外部融資進行項目建設並相應的形成了隱性負債,後續需要財政安排資金化解。

土地出讓金變動短期內對城投平台影響有限,長期影響較大。國有土地使用權出讓收入的波動會直接影響政府性基金相應的支出安排,對於區域內城投平台而言,一方面國有土地使用權出讓收入變動影響部分項目建設資金的撥付進而影響項目建設進度;另一方面,國有土地使用權出讓收入變動影響之前形成的隱債本息償還資金的撥付規模及進度,尤其是對於債務期限不合理、短期償債壓力較大的平台,可能受到的波及更大。短期來看,該部分隱債,尤其是22個重點城市,負債端整體較為穩定,本金主要通過借新還舊解決,土地出讓金變動影響較為有限;但長期來看,國有土地出讓金作為綜合財力的重要來源,其變動不僅直接影響財政資金髮撥付,亦可間接通過區域內財政債務環境—區域融資環境—城投平台再融資渠道的路徑間接對城投平台的償債能力造成影響,對於區域和區域內平台意義重大。

3.2

土地出讓對城投影響因對土地依賴程度不同而有所差異

22城區域綜合財力對土地出讓金整體依賴程度不高,但內部有所分化。我們用政府性基金收入佔區域綜合性財力比例來衡量各地區對土地出讓金的依賴程度,總體來看,22城對土地出讓金的依賴程度處於中等水平,政府性基金佔比平均值為39.70%。福州市和杭州市依賴程度較高,政府性基金佔比均超過55%;濟南市、寧波市、南京市、成都市、廣州市、鄭州市、武漢市等城市依賴程度也偏高,政府性基金佔比處於45%-50%之間;其餘城市佔比均 在45%以下,其中天津市、北京市、上海市、廈門市和深圳市對土地出讓金依賴程度較低,政府性基金佔比均不足30%。

22城調整後廣義債務率分化較大,且部分城市處於較高水平;區域內城投整體短期償債壓力尚可,且除天津外,內部較為平均。我們以調整後的區域政府廣義債務率衡量各區域債務負擔壓力,以貨幣資金對短期債務覆蓋率衡量各區域內城投平台短期償債壓力。22城內部區域債務壓力分化較大,其中,天津市、重慶市、成都市、武漢市、南京市廣義債務率超過400%,債務負擔較重;青島市、北京市、無錫市、廣州市、長沙市、杭州市債務率介於300%-400%之間;其餘城市廣義債務率均在300%以下。22城的城投平台整體短期償債能力較好,2021年3季度末,各城市城投平台貨幣資金對短期債務覆蓋率均在60%以上;但同比來看,除北京市、南京市、鄭州市該指標小幅提升外,其餘各城市均有不同程度的下降,其中,深圳市、長春市貨幣資金對短期債務覆蓋率較去年同期減少超過30個百分點。

土地出讓金依賴程度較高的杭州和福州,土地出讓金規模同比減少、土地市場熱度降低,或弱化了區域內平台短期償債能力;對於土地出讓金依賴程度較低的5個城市,同比增加的土地出讓金規模和較高的土地市場熱度,對扭轉區域內平台整體短期償債能力走弱的趨勢作用有限。根據綜合財力對土地出讓金依賴程度的不同,分析區域土地出讓規模、土地市場熱度對區域內城投平台整體影響,可以發現:

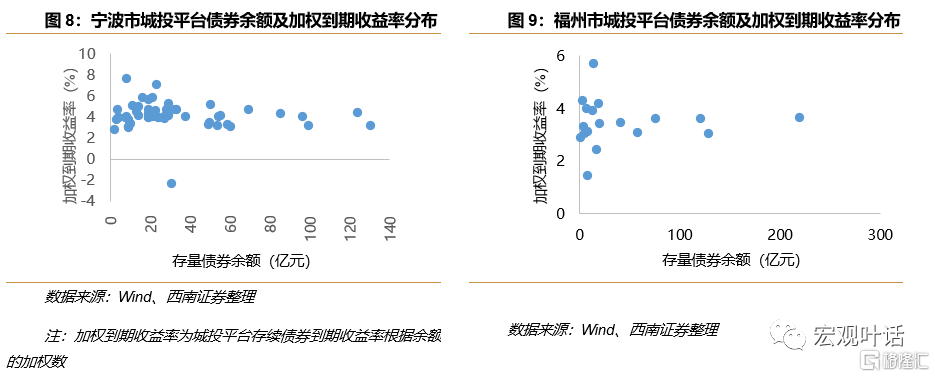

(1)22城中綜合財力對土地出讓金依賴程度最高的福州市和杭州市,2021年前10月,整體土地出讓金分別同比減少49.94%和7.68%,住宅用地平均溢價率較上年同期分別減少27.2個和3.1個百分點,存在土地流拍情況且流派率較上年同期均有所增加,相應的福州市和杭州市貨幣資金對短期債務覆蓋率分別較上年同期減少18個和27個百分點。兩城城投平台短期償債能力雖有所弱化,但區域債務負擔和城投整體短期償債能力仍尚可。

(2)22城中綜合財力對土地出讓金依賴程度較低的北京市、廈門市、上海市、深圳市和天津市,2021年前10個月整體土地出讓金均同比不同程度的增加,住宅用地平均溢價率同比均有所提升,流拍情況亦較少,但除北京市外,其餘城市城投平台整體貨幣資金對短期負債的覆蓋率均較大幅度下降。對於上述城市,較高的土地市場成交規模和熱度較高的土地未能改變區域內城投平台整體短期償債能力減弱的趨勢。其中天津市廣義債務率超過700%,城投平台整體貨幣資金對短期債務覆蓋率不足50%。

4

土拍走弱對部分區域再融資及城投平台的影響

我們根據區域綜合財力對政府性基金收入依賴程度和2021年土地出讓金變動情況兩個維度將22個城市劃分為四類:第一類,依賴程度高且2021年土地出讓金同比下降的城市,包括寧波市和福州市;第二類,依賴程度較高且2021年土地出讓金同比下降的城市,包括廣州市、鄭州市、重慶市、青島市、長春市和瀋陽市;第三類,政府性基金收入依賴程度較高且2021年土地出讓金同比增速低於10%的城市,包括南京市、蘇州市、武漢市;第四類為其餘政府性基金收入依賴程度較低或2021年土地出讓金同比增速高於10%的城市。

4.1

第一類城市:土地市場走弱對城投平台影響可控

福州市和寧波市廣義債務率均不高,2020年末分別為120.37%和240.32%;區域利差處於低位且2021年以來區域利差呈下降趨勢,融資環境較好;兩市區域內平台資產負債率和短期有息債務貨幣資金覆蓋率均保持在合理水平,區域內平台存量債券加權到期收益率整體較低。土地市場走弱對兩市城投平台影響較為可控。

4.2

第二類城市:土拍走弱對區域再融資環境產生負面影響

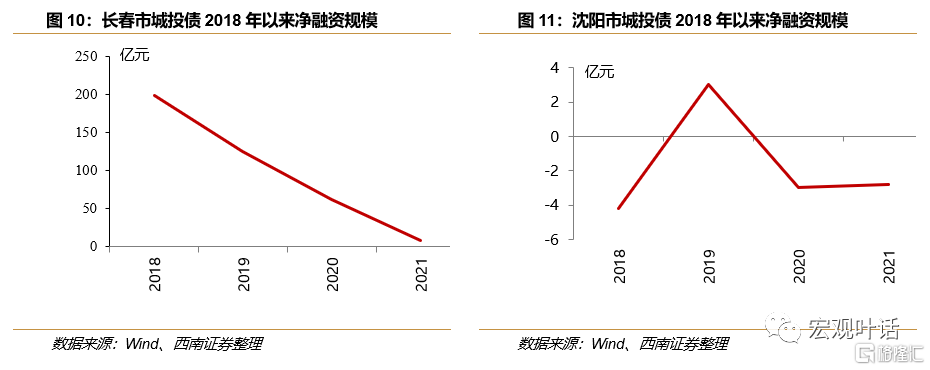

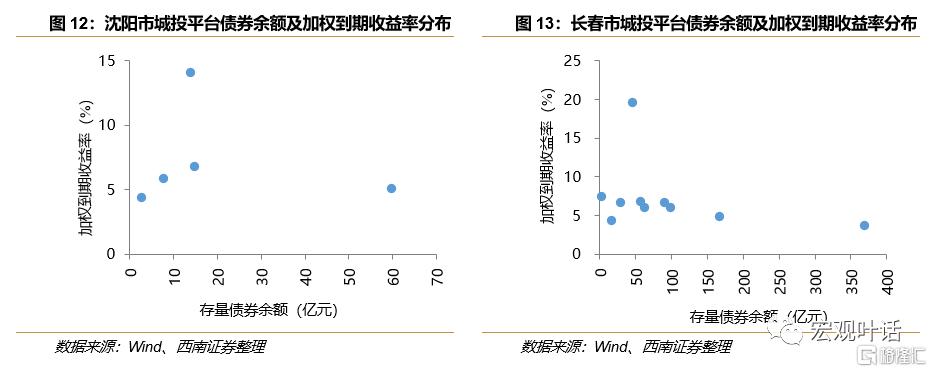

瀋陽市和長春市2018年以來淨融資情況持續走弱,區域廣義債務率已降至較低水平,區域債務負擔均已較弱,但區域利差仍保持在高水平且2021年以來均明顯走擴,或與兩城2021年土地市場走弱有關;區域內城投平台整體長短期償債能力尚可,但到期收益率整體水平較高。需關注土地市場持續走弱,區域再融資環境變化對區域內城投平台產生的負面影響。

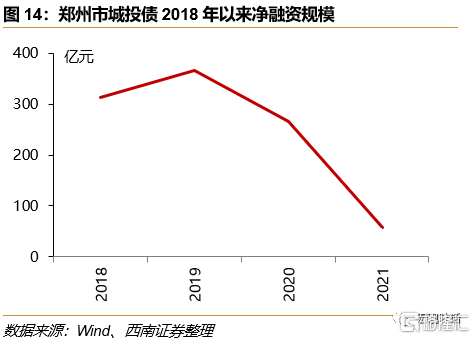

鄭州市2019年以來淨融資持續走弱,2020年末廣義債務率下降至226.41%,處於較低水平;鄭州市區域利差水平較低,但2021年2季度以來有所走擴;區域內平台長短期償債債指標整體均尚可。土地市場走弱對區域內城投影響整體可控,但仍需關注可能會導致區域再融資環境的進一步惡化。

2020年末青島市廣義債務率為392.43%,處於較高水平;區域利差水平尚可,但2021年下半年以來區域利差明顯走擴,再融資環境有所弱化;城投平台方面,截止2021年三季度末,青島國信發展(集團)有限責任公司、青島世園(集團)有限公司、青島海洋科技投資發展集團有限公司等公司短期有息債務貨幣資金覆蓋率均低於35%,且上述主體存量債券規模較大,餘額合計510.40億元,佔青島市存量城投債餘額比例為18.46%。需關注土地市場走弱進一步抬升廣義債務率進而導致再融資環境持續弱化,以及城投平台尤其是部分短期償債能力弱的平台可能面臨的負面影響。

廣州市整體債務率較高,2020年末為432.26 %,但區域利差較低,且2021年以來呈壓縮態勢,整體再融資環境較好,區域土地市場走弱對再融資環境影響或較為有限。此外,需關注部分短期償債能力較弱的平台可能因土地市場走弱可能受到的衝擊,如截止2021年三季度末科學城(廣州)投資集團有限公司短期有息債務貨幣資金覆蓋率為27.85%、2021年年末存續債餘額為186億元。

4.3

第三類城市:關注土地市場走弱對再融資環境影響及弱資質平台的衝擊

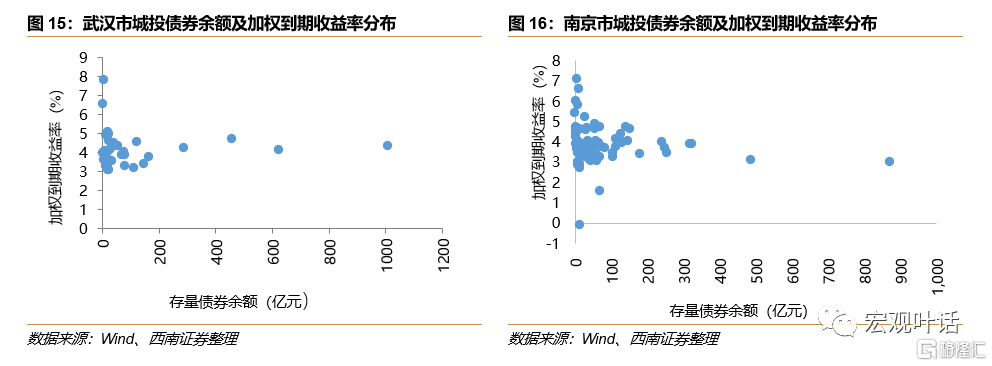

蘇州市、武漢市、南京市2020年末廣義債務率分別為274.82%、468.92%和403.78%,蘇州市較低,武漢和南京兩市較高;三市區域利差均處於低位且2021年以來區域利差均呈下降趨勢;三市區域內平台存量債券加權到期收益率均整體較低。土地市場走弱對蘇州市區域平台影響較為可控,需關注對南京市和武漢市再融資環境影響。此外,需關注部分短期償債能力較弱的平台可能因土地市場走弱可能受到的衝擊,如截至2021年三季度末南京市的南京濱江投資發展有限公司短期有息債務貨幣資金覆蓋率為28.93%、2021年年末存續債餘額為132億元;截至2021年三季度末武漢市的湖北省文化旅遊投資集團有限公司短期有息債務貨幣資金覆蓋率為22.94%、2021年年末存續債餘額為125億元。

4.4

第四類城市:若土地市場轉冷,部分城市再融資環境或進一步走弱

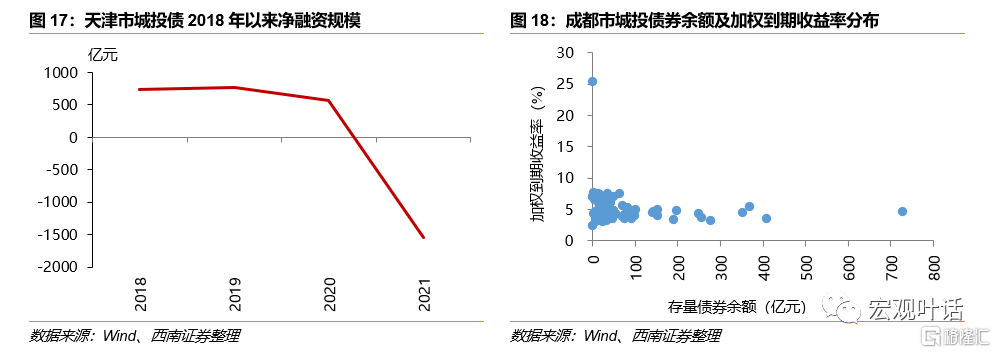

天津市土地市場表現尚可,2021年土地出讓金同比增加10.75%、住宅用地平均溢價率較去年同期增加2.97個百分點。但2021年天津市淨融資轉負且大幅淨流出,區域利差處於高位且2021年持續較大幅度走闊,區域再融資環境較差。城投平台方面,存量城投債整體到期收益率水平較高,其中,到期收益率大於6%的存量債券餘額合計1380億元,佔比39.15%;天津城市基礎設施建設投資集團有限公司、天津保税區投資控股集團有限公司、天津濱海新區建設投資集團有限公司等多家平台短期有息債務貨幣資金覆蓋率均不足30%,以上主體存量債券餘額合計2142億元,佔比60.78%。需關注土地市場轉為走弱導致再融資環境持續弱化,以及城投平台尤其是部分短期償債能力弱的平台可能面臨的負面影響。

成都市債務負擔重,2020年末廣義債務率為475.85%;存量城投債整體到期收益率水平較高,其中,到期收益率大於6%的存量債券餘額合計1164億元,佔比19.13%。需關注土地市場走弱導致再融資環境持續弱化。

第四類城市中的其他城市,區域利差均處於較低位且2021年來呈壓縮態勢,區域再融資環境較好,區域內平台償債指標整體亦較合理,土地市場變動對區域內平台影響較為可控。