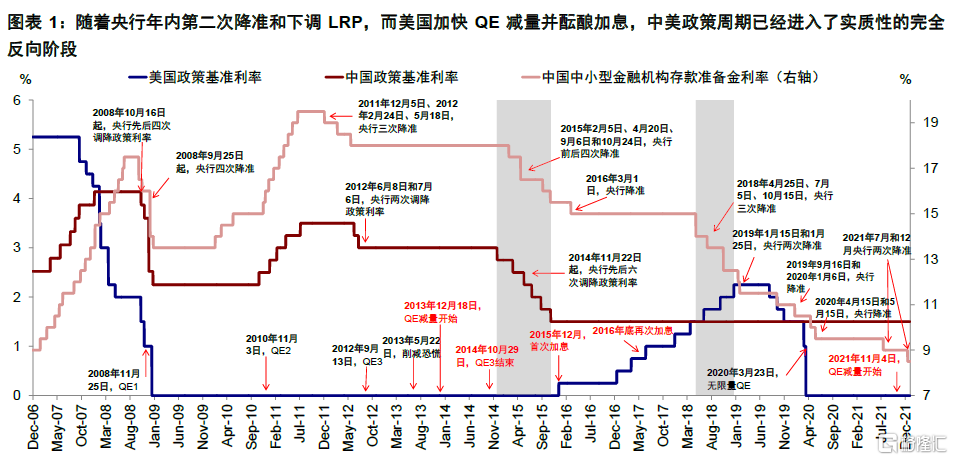

隨着近期央行年內第二次降準和下調LPR,而美國加快QE減量步伐市場加息預期醞釀,中美的政策週期已經進入實質性的完全反向階段,其背後是經濟週期的異步(從年初共振向上轉爲二季度之後的一下一上)。市場目前更多討論的是美聯儲政策對中國的影響,但其實反過來也是如此,中國也會在一定程度上影響美國和美股市場。

來源:中金海外策略KevinLIU

一、中美政策週期分化宏觀背景和歷史階段

離我們較近的中美政策週期錯位共有兩段,一段是在2014年底到2015年底、一段是2018年二季度到年底。不過,由於2018年處於美聯儲緊縮的末期、中美利差也處於過去幾年間最窄水平,因此從貨幣政策鬆緊度和利差水平比較看,當前更接近於2014年底美聯儲減量結束後到2015年底美聯儲首次加息前的情形。增長週期也是類似,2018年中中國轉向寬鬆時美國還未放緩(2018年三季度末增見頂)。但政策力度不同,這也埋下了後續市場表現迥異的伏筆。

二、中美政策錯位的可能影響與資產含義

對比上述不同週期,特別是2014~2015年和2018年都是中美政策錯位但後續市場走向截然不同的階段,我們發現:

1)初始美債利率平而中國利率降、中美利差收窄。這與我們發現長端利率的中長期走勢更多受增長趨勢主導、而貨幣政策會起到階段性影響的規律一致。不過之後反而逆轉,與我們強調的美聯儲政策落地往往對應着長端利率的階段性高點而非起點的規律一致。

2)美元整體走強;新興市場應對式緊縮治標不治本,關鍵在於扭轉增長預期。美元走強也是一個結果,是相對增長差和資金流向的結果。

3)中國穩增長政策力度的強弱最終也會影響美國和美股市場。如果中國穩增長力度更強接棒全球增長,也會緩解美國增長和美股的壓力,但無法跑贏中國資產,如2016年之後到2017年。如果中國穩增長力度偏弱無法接棒的話,最終美股也會因爲增長回落而承受風險,直到政策徹底轉向,如果2018年到2019年。

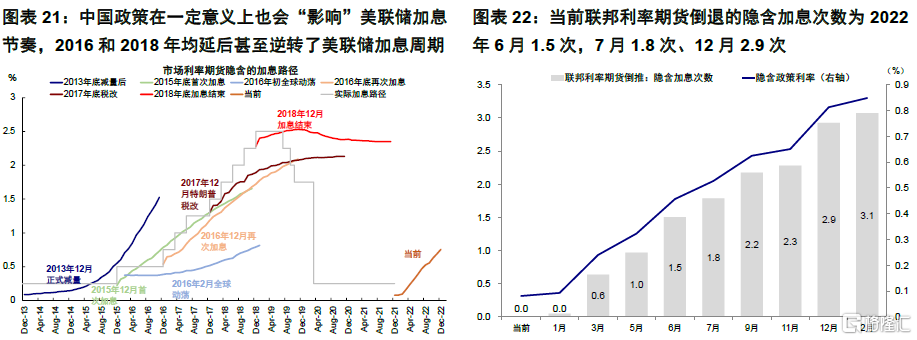

4)中國政策在一定意義上也會“影響”美聯儲加息節奏,例如2016年和2018年均延後甚至逆轉了美聯儲加息週期。

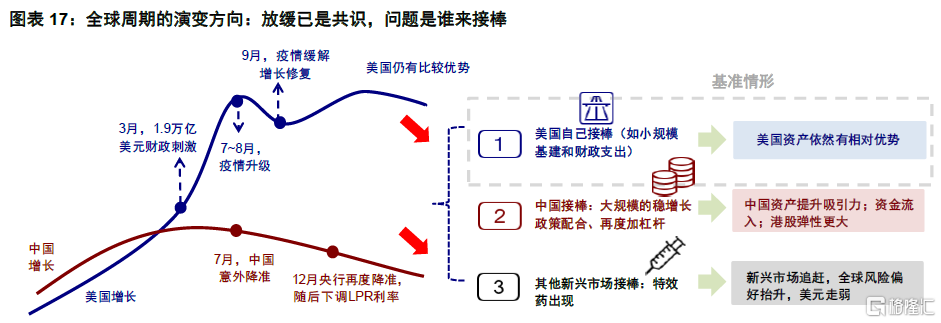

往前看,美國通脹壓力是否繼續升級進而縮短中國政策寬鬆窗口、以及中國穩增長力度在一季度發力效果如何,是後續判斷兩個市場、資產價格走勢、甚至貨幣政策路徑關鍵。

正文

本週焦點:中美政策週期一鬆一緊,可能意味着什麼?此前有什麼歷史階段可以借鑑?

隨着近期央行年內第二次降準和下調LPR,而美國加快QE減量步伐並醞釀加息(《12月FOMC:更爲激進的轉向,相對積極的市場》),中美的政策週期已經進入實質性的完全反向階段(圖表1),其背後是經濟週期的異步(中美增長從年初一度共振向上轉爲二季度之後的一下一上)。

作爲全球較爲重要的兩個經濟體和市場,政策錯位對各自市場和各類資產表現、跨境資產流向和匯率走勢都具有重要意義。考慮到中美政策的反向未來還要持續一段時間、甚至可能成爲明年決定市場和資產表現的重要變量,其潛在影響值得思考和重視。因此,文本中我們結合歷史經驗進行分析和推演。

一、中美政策週期分化宏觀背景和歷史階段

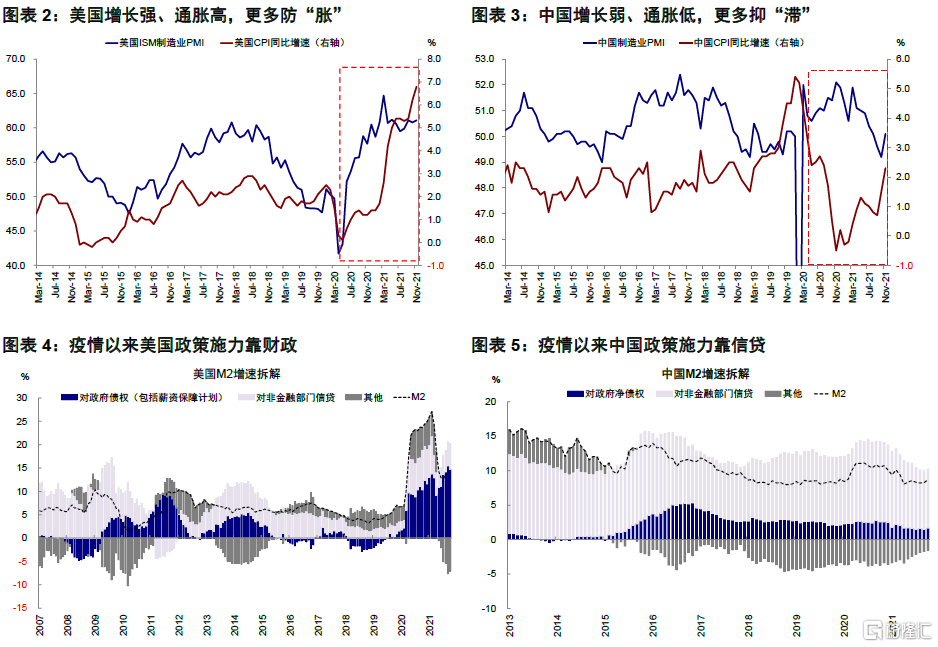

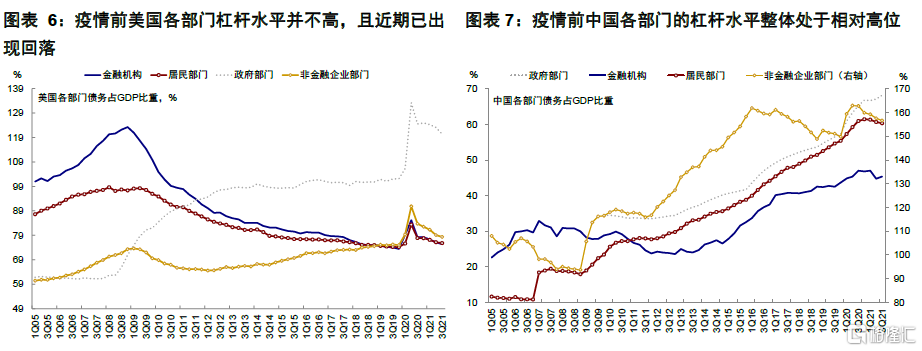

本輪中美貨幣政策走向錯位的原因核心是兩國在增長和通脹週期上的錯位(如美國增長強、通脹高,更多防“脹”;中國增長弱、通脹低,更多抑“滯”,圖表2~圖表3),這背後又是疫情以來各自政策施力的方向和力度(美國靠財政;中國靠信貸,圖表4~圖表5)以及各經濟主體的宏觀槓桿水平差異所致(美國槓桿低;中國槓桿高,圖表6~圖表7),具體細節在這裏不一一贅述。

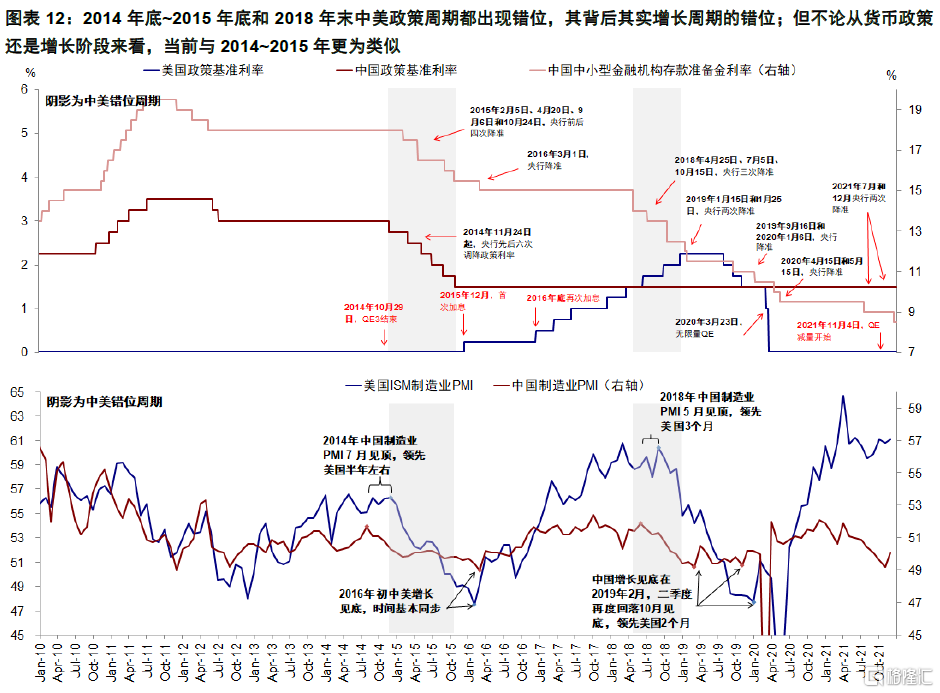

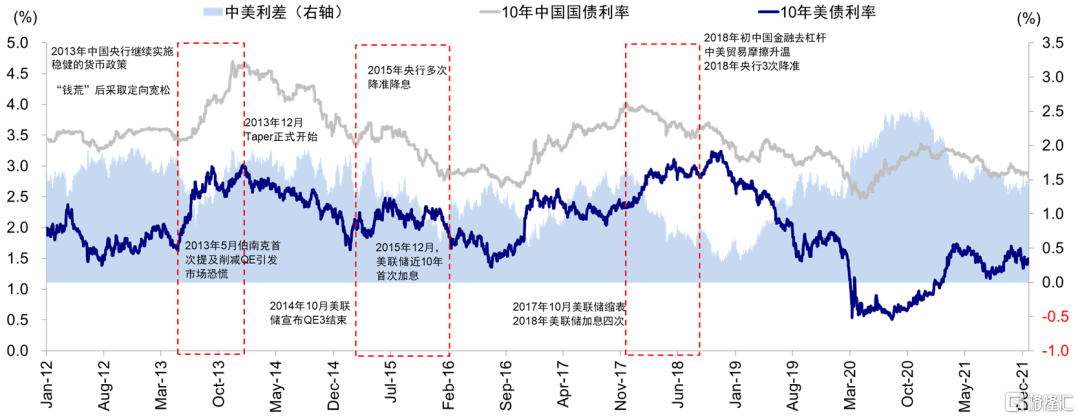

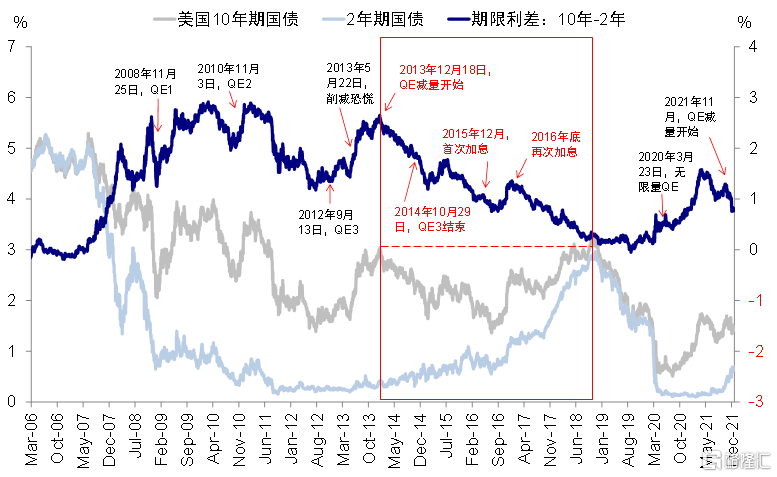

從距離我們較近的歷史經驗看,此前中美政策週期錯位共有兩段,一段是在2014年底到2015年底(中國從2014年底到2015年底美聯儲首次加息前,共有四次降準、六次降息;美國則在2014年10月剛結束QE3減量並逐步醞釀加息,圖表8)、以及2018年二季度到年底(中國央行2018年4月開始三次降準;美聯儲在此期間持續加息並縮表直到2018年12月,圖表9)。不過,由於2018年處於美聯儲緊縮的末期(最後一次加息爲2018年12月)、中美利差也處於過去幾年間最窄水平(圖表10),因此從貨幣政策鬆緊度和利差水平比較看,當前更接近於2014年底美聯儲減量結束後到2015年底美聯儲首次加息前的情形。

與政策分化類似的是,彼時中美經濟週期的分化與當前也有可比之處,這兩段都是中國增長領先於美國見頂、然後也領先美國見底,但後續修復的力度不同,這也埋下了後續市場表現迥異的伏筆。

例如,2014年中國製造業PMI在7月基本見頂,領先美國半年左右(2014年11月),見底則在2016年2月,與美國基本同步。2018年中國製造業PMI在5月見頂,領先美國3個月(8月);見底則在2019年2月,不過二季度後再度回落直到8月最終見底,領先美國4個月(12月)。盈利層面也是如此,美股盈利在2014年底逐步下滑,2015年增速一度轉負,直到2015年底見底;2018年則是在三季度附近見頂。但這兩段有所不同的是,2014年中國寬鬆時,美國增長也已經見頂回落;但2018年中國寬鬆時,美國增長還在繼續上行。因此結合明年美國增長也將逐步趨緩的態勢,當前的增長環境也相對更接近2015年(圖表11~圖表12)。

二、中美政策錯位的可能影響與資產含義

我們之所以回顧上述歷史,目的並非在於刻舟求劍式的簡單照搬,而是更多從演變邏輯脈絡上看對當前市場的借鑑,因此在分析影響時我們也更多側重大的方向而非拘泥於過多細節的差異,畢竟歷史不會完全單一的重演。此外,在對比中美政策週期錯位時,市場目前更多討論的是美聯儲政策對中國的影響,但其實反過來也是如此,中國也會在一定程度上影響美國和美股市場。從這個意義上,上述提到的兩個階段正好兩種不同影響方式的體現,因此對比來看更有意義。具體來看,我們發現幾點特徵:

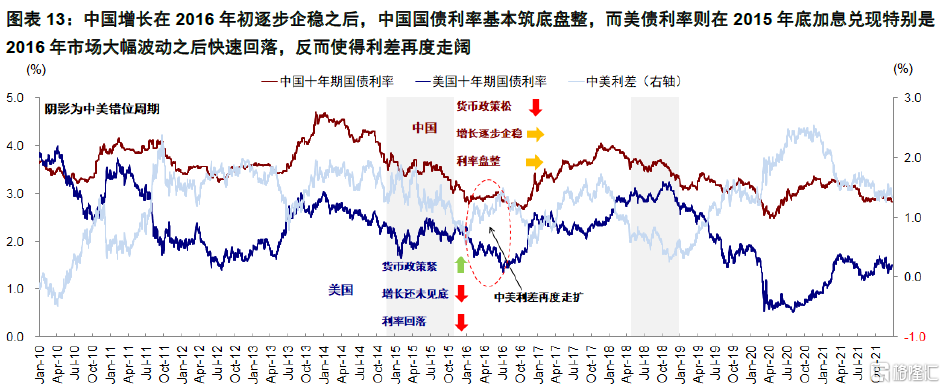

►美債利率平而中國利率降、中美利差收窄。2014年底到2015年底期間,美國增長邊際放緩和美聯儲加息預期醞釀使得美債利率在的走勢呈現震盪持平態勢,這與我們發現長端利率的中長期走勢更多受增長趨勢主導、而貨幣政策會起到階段性影響的規律一致(《貨幣緊縮如何影響利率走勢?》)。相比之下,中國國債利率在當時寬鬆政策推出而增長仍在下行階段維持下行,進而使得中美利差整體收窄。

不過當增長在2016年初逐步企穩之後,中國國債利率基本築底盤整,而美債利率則在2015年底加息兌現特別是2016年市場大幅波動之後快速回落,反而使得利差再度走闊,這與我們強調的美聯儲政策落地往往對應着長端利率的階段性高點而非起點的規律一致(圖表13)。

因此對當下的啓示是,增長趨勢依然判斷長端利率走勢的主導因素,貨幣政策會起到階段性的影響,比如後續如果美聯儲緊縮預期升溫可能導致美債利率平而中國繼續下行,但當貨幣政策因素過去增長趨勢重新迴歸主導後,則可能體現爲中國平美國下。

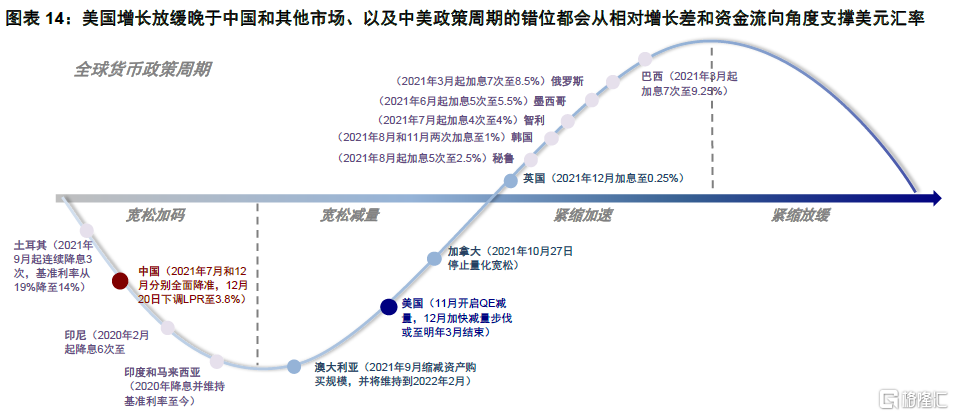

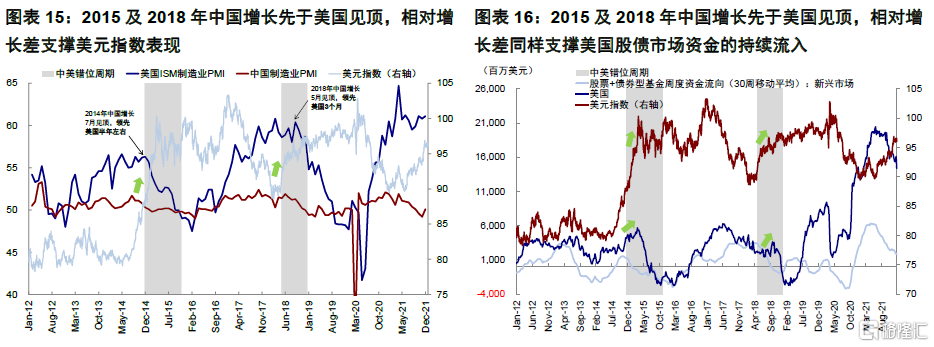

►美元整體走強;新興市場應對式緊縮治標不治本,關鍵在於扭轉增長預期。美國增長放緩晚於中國和其他市場、以及中美政策週期的錯位,都會從相對增長差和資金流向角度支撐美元匯率,因此在上述這段週期中都呈現出較爲明顯的美元走強,只不過2014年那一波美元走勢更爲強勁,背後還有歐央行在2015年意外開始新一輪QE的作用。但在一定意義上,美元走強也是一個結果,是相對增長差和資金流向的結果。當中國增長企穩進而重新逆轉中美增長差後,美元也就開始逐步築頂(2016年初),並在2016年中國增長開始加速上行後開啓明顯的下行週期(圖表15~圖表16)。

不出意外的是,新興市場在這個過程中整體承壓,特別是基本面和風險低於能力較差的市場,這也是我們再2022年度展望中提示重點關注的原因。我們從4個維度構建了指標體系(疫情、經濟基本面、違約風險、政策風險),發現南非、巴西、哥倫比亞、土耳其等新興市場更爲脆弱(《2022年展望:當增長落差遇上流動性拐點》)(圖表18)。類似的邏輯,新興市場單靠應對式的緊縮來應對資本流出或匯率貶值治標不治本,扭轉增長預期才更爲關鍵,這在一定意義上也是我們近期政策轉向穩增長的意義所在。如果往前看特效藥和疫苗接種能夠出現突破式進展,那麼有望扭轉新興市場的增長預期,也就自然扭轉了在匯率和資金流向上的壓力。

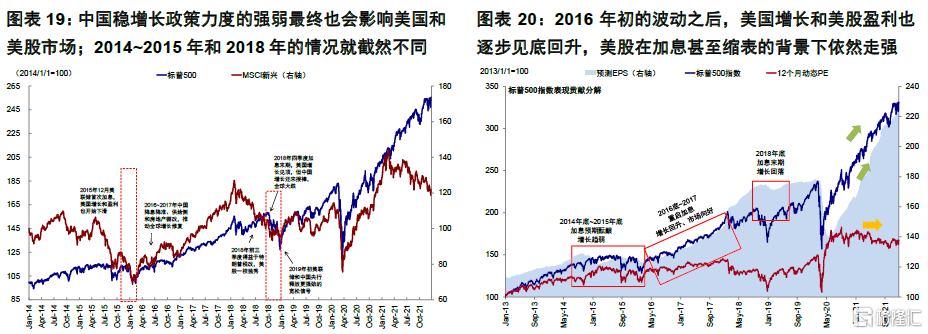

►中國穩增長政策力度的強弱最終也會影響美國和美股市場;2014~2015年和2018年的市場走向就截然不同。在市場普遍關注美聯儲政策對中國寬鬆窗口影響的同時,中國的穩增長政策力度也會最終對美國和美股市場產生影響,而2014~2015年和2018年恰好形成了兩個截然相反的結局(圖表19~圖表20)。

如果中國穩增長力度更強接棒全球增長,也會緩解美國增長和美股的壓力,但無法跑贏中國資產。2015年12月美聯儲首次加息,疊加2016年初德銀CoCo債違約風險發酵、日本央行意外實施負利率、A股兩次熔斷等多重因素影響,包括美股在內的全球市場劇烈動盪,且彼時美國增長和美國盈利也已經開始下滑。中國當時的刺激力度不論是降息降準次數、還是供給側和房地產棚改的刺激規模都要更強,使得中國在2016~2017年重新成爲拉動全球增長的引擎,也拉動了全球資本開支週期。因此,2016年初的動盪後,美國增長和美股盈利也得益於此逐步見底回升,美股市場在美聯儲後續重啓加息進程甚至開始縮表下依然可以繼續走強。當然,中國增長和市場表現要更爲強勁,進而也解釋了美元當時的弱勢。

如果中國穩增長力度偏弱無法接棒的話,最終美股也會因爲增長回落而承受風險,直到政策徹底轉向。相比之下,2018年底到2019年的情形就完全相反。美國在2018年前三個季度得益於特朗普稅改而一枝獨秀,但到四季度增長見頂而中國增長還沒能接棒時,便也開始劇烈回調並拖累全球市場大跌,直到2019年美聯儲和中國央行同時釋放更強勁的寬鬆信號後市場才逐步企穩(鮑威爾暗示可能寬鬆、中國央行1月兩次降準)。不過與2016~2017年又不同的是,2019年二季度央行重提貨幣政策總閘門和貿易摩擦再度升溫使得增長再度回落直到2019年8月見底,市場也因此再度波動。因此即便美聯儲7~9月預防式降息且中美利差持續走闊,美元依然維持強勢,再次表明其更多受增長差而非貨幣政策主導。

►中國政策在一定意義上也會“影響”美聯儲加息節奏,例如2016年和2018年均延後甚至逆轉了美聯儲加息週期。不論是2015年還是2018年,在一定意義上,中國增長和政策也“影響”了美聯儲的加息節奏(圖表21)。2015年底首次加息市場波動、疊加全球增長偏弱,使得原本預期2016年3次加息推遲一年到2016年底才第二次加息,更關鍵的是當時中國和全球增長預期也已經基本企穩見底。但隨後美聯儲能夠持續開啓加息週期且美股並未受明顯影響,本質上也和中國穩增長力度和全球增長持續改善有直接關係。2018全球增長趨緩的大背景更是使得美聯儲不僅終止了加息週期,甚至在12月開始傳遞寬鬆信號。進入2019年由於全球增長壓力依然存在,美聯儲在2019年7~9月開啓了3次“預防式”降息,轉向寬鬆。

因此往前看,美國通脹壓力是否繼續升級進而縮短中國政策寬鬆窗口、以及中國穩增長力度在一季度發力效果如何,是我們後續判斷兩個市場、資產價格走勢、甚至貨幣政策後續路徑關鍵。我們傾向於前者存在一定邊際緩和空間進而使得美聯儲未必一定如當前預期那樣加快緊縮節奏(當前市場隱含預期爲2022年3次加息,圖表22)、同時中國穩增力度部分緩解自身和全球增長下行壓力。因此,初期美股仍有盈利支撐不至完全逆轉,美債利率震盪逐步築頂,中美利差收窄、美元走強;後續中國穩增長力度開始顯現效果後,中國市場將會有更好的相對錶現,美元也會逐步趨弱。

市場動態:美國疫情繼續升級創新高;拜登1.75萬億美元基建計劃參議院受阻;市場情緒修復、成長領先

►資產表現:債>股>大宗;市場修復、成長領先、利率擡升

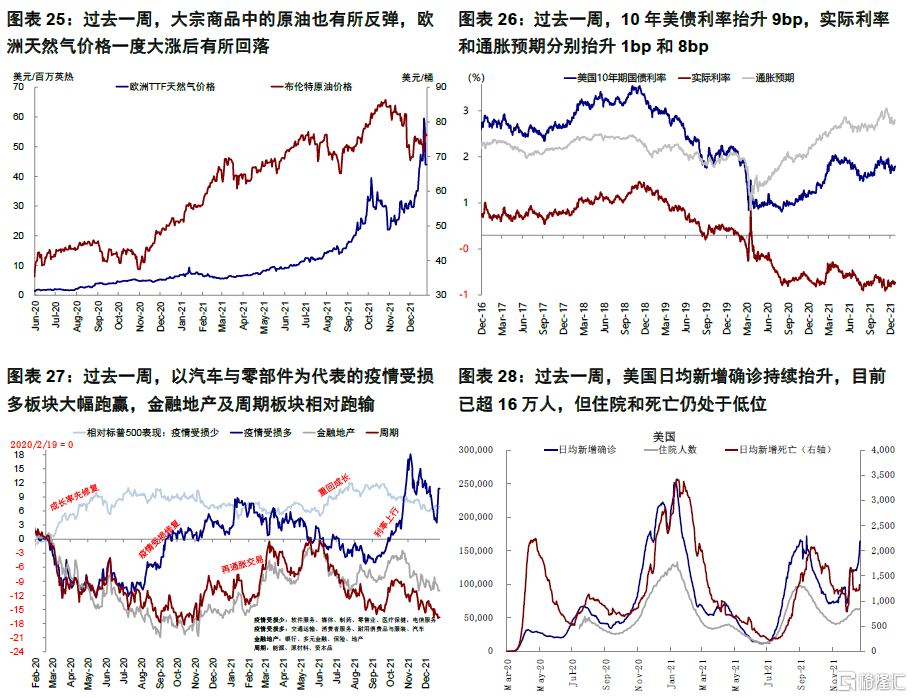

Omicron疫情的擔憂匯中有所修復,成長股領漲,大宗商品中的原油也有所反彈,歐洲天然氣價格一度大漲後有所回落。不過上週美國疫情繼續升級,新增確診超過7~9月Delta疫情的新高。此外,拜登的1.75萬億美元基建計劃在參議院受阻,短期內可能難以得到通過。

具體來看,美元計價下,大宗>股>債;比特幣、大豆、原油、納斯達克領漲;VIX多頭、創業板、巴西股市領跌。板塊方面,除食品菸草外,其餘板塊均上漲,汽車與零部件、消費者服務、半導體領漲。利率方面,10年美債利率擡升9bp,實際利率和通脹預期分別擡升1bp和8bp。與此同時,美國投資級信用利差和高收益債信用利差均收窄。

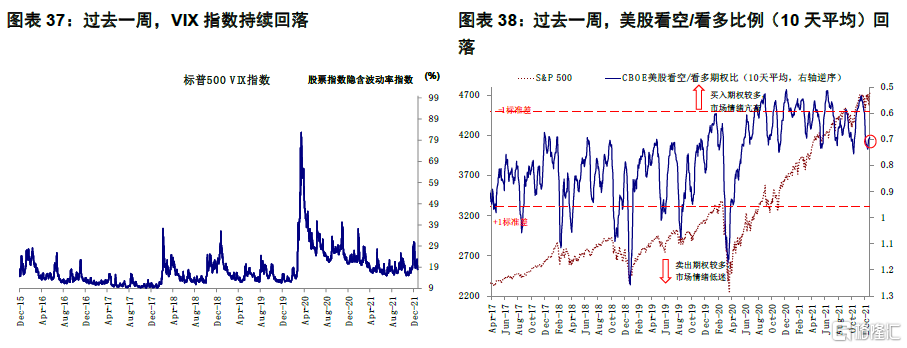

►情緒倉位:VIX和看空/看多比均有所回落

過去一週,VIX指數持續回落,看空/看多比例也是如此。各主要市場股市超買程度均擡升,但目前處於合理水平。倉位方面,因聖誕節假期原因,本週數據暫未公佈。

►資金流向:美股轉爲大幅流出,新興流入

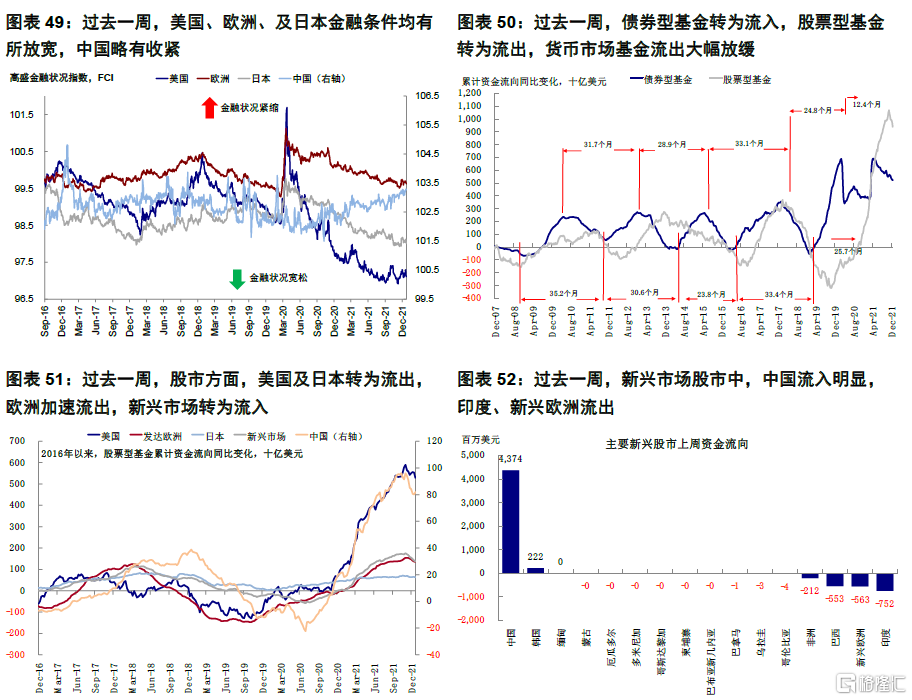

過去一週,債券型基金轉爲流入,股票型基金轉爲流出,貨幣市場基金流出大幅放緩。分市場看,股市方面,美國及日本轉爲流出,歐洲加速流出,新興市場轉爲流入,其中中國流入最爲明顯。

►基本面與政策:11月耐用品訂單環比回落且低於預期;新屋銷售創4月以來新高

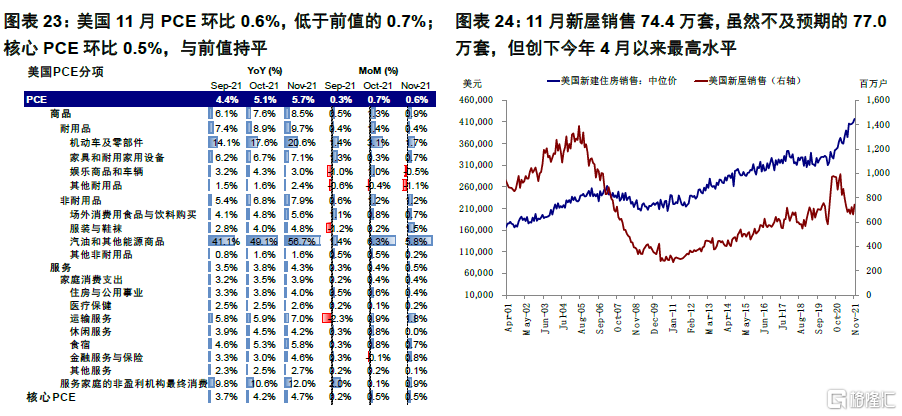

美國11月扣除非國防資本耐用品訂單11月環比-0.1%,低於前值(0.7%)和預期(0.7%);整體耐用品訂單環比擡升2.5%,高於前值(0.1%)和預期(1.8%),但主要是得益於商用飛機預定量增加。11月新屋銷售74.4萬套,雖然不及預期的77.0萬套,但創下今年4月以來最高水平。11月PCE環比改善,與11月CPI一致。11月PCE環比0.6%,低於前值的0.7%;核心PCE環比0.5%,與前值持平。

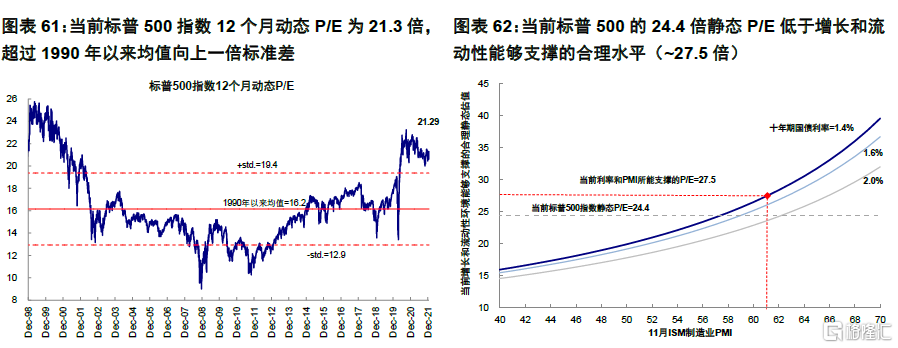

►市場估值:估值低於增長和流動性能夠支撐合理水平

當前標普500指數24.4倍的靜態P/E低於增長和流動性模型能夠支撐的合理水平(~27.5倍)。