本文來自格隆匯專欄:國信固收董德志,作者:王開 董德志

1.ROE無需考慮基數效應,淨利潤影響遠超出淨資產

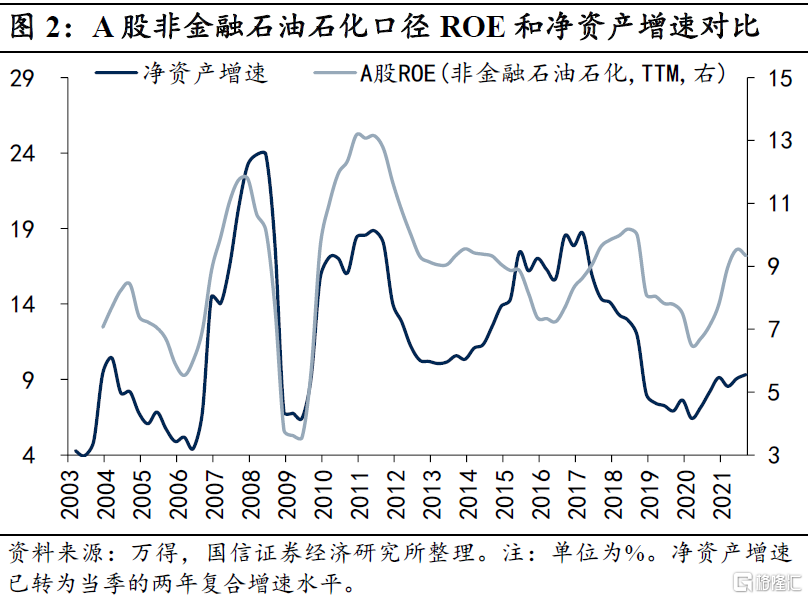

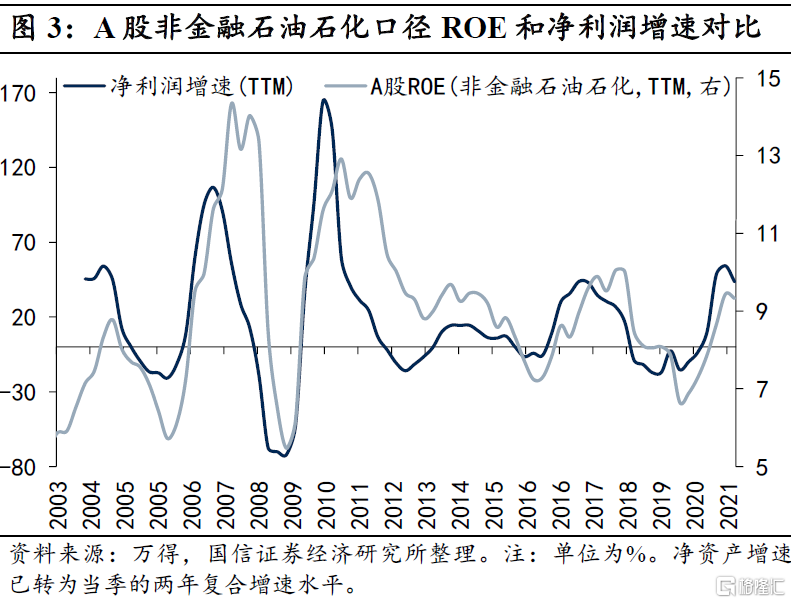

筆者將歸母淨利潤和歸母所有者權益分別作爲分子、分母,以四期滾動平滑的方法來計算A股中非金融、非石油石化類企業的ROE水平。無論是用當季值兩年複合還是滾動四季TTM來計算淨利潤同比,今年內高點都出現在二季度。即滾動求四個季度的方法已克服了基數效應的擾動,那麼對於TTM口徑的ROE也是如此,無需考慮今年基數效應的影響。對ROE而言,分子端淨利潤比分母端的淨資產影響更大,淨利潤增速對ROE有一定領先性,且二者多是同方向變動的。放在統一刻度值下加以比較,淨資產增速接近一條恆定的水平線,淨利潤增速纔是決定ROE變動方向的依據。我國以第二產業作爲經濟主要驅動因素,國統局對工業企業有月頻的統計數據,藉此可以前瞻上市公司的整體和分行業的財務績效。

2.傳統高ROE的制勝策略

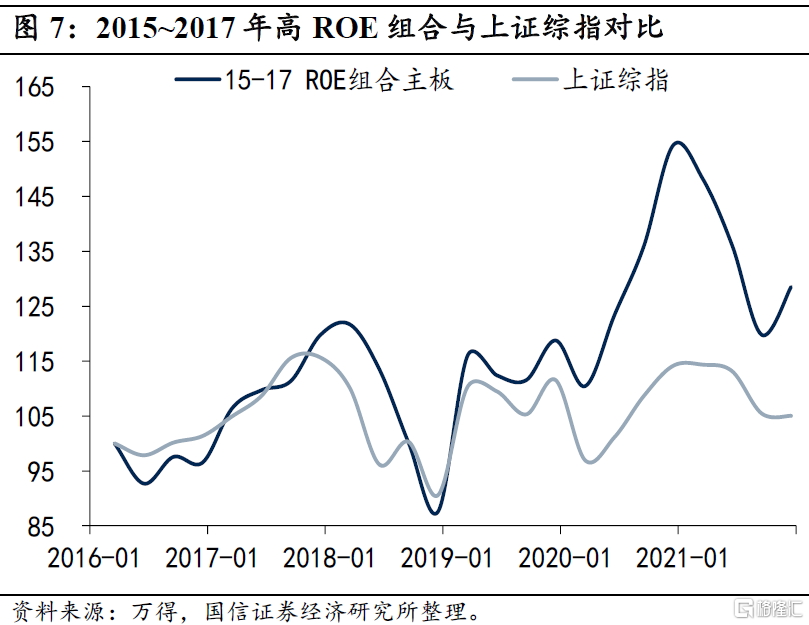

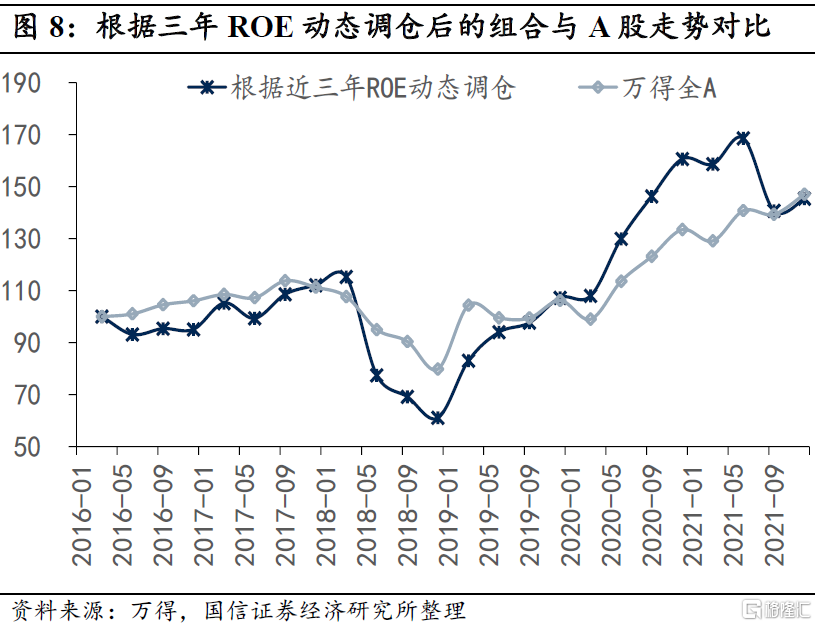

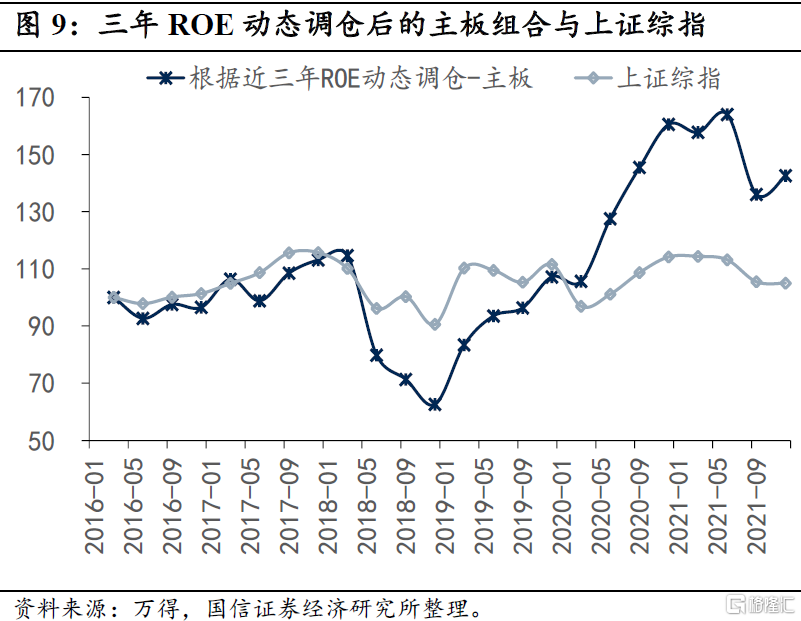

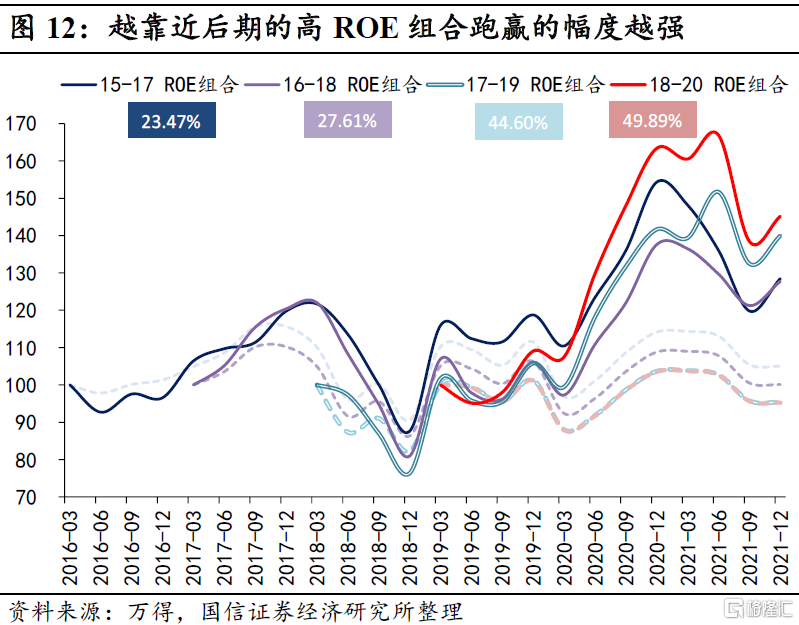

筆者從A股主板中篩選出2015~2017年ROE均在20%以上的公司樣本,可以發現這一組合幾乎是持續跑贏上證綜指的,在去年二、三季度疫後復甦階段比較優勢更足。如果動態地逐年調倉,則高ROE的組合在新冠疫情後是持續好於萬得全A的,今年三季度二者有趨同的跡象,主要是受到創業板的拖累,高ROE主板組合依然大幅跑贏上證綜指。此外,越晚建立的高ROE主板組合,相對於同一起跑線上的萬得全A,跑贏的幅度越高。最近4次確立的高ROE主板組合,按照時間由近及遠,分別跑贏了萬得全A指數50%、45%、28%和23%,這也說明瞭動態調整的重要性。

3.重新定義ROE的“高”:高水平和高增長

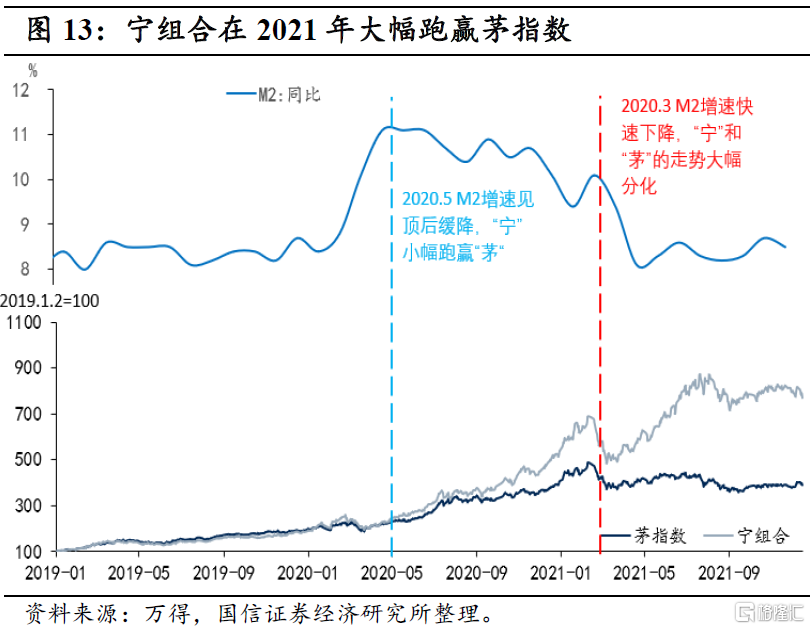

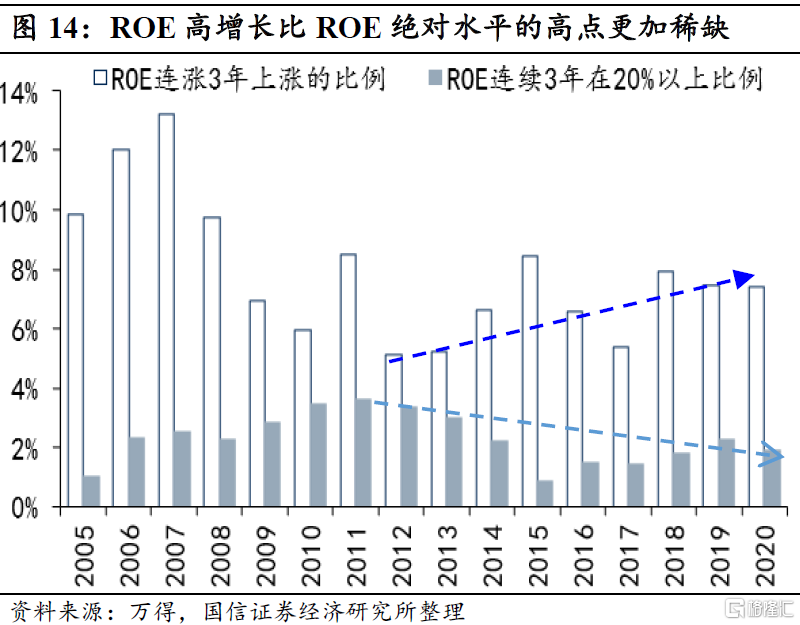

今年寧組合大幅跑贏茅指數,如果按照上述高ROE的定義,那麼茅指數的企業是符合ROE “絕對水平高”的限定,但並不滿足ROE高增長,即ROE邊際上還有上漲的條件。即便ROE的絕對水平很高,但邊際上沒有長進,雖然有盈利支撐但是很難享受估值紅利,在寬貨幣、穩信用的格局下茅組合這類“績優生”多少有些吃虧。相比之下,寧組合的ROE邊際上還在走高,可以類比爲考試中“進步名次”跨度不斷增大的“後進黑馬”,映射到股價上,其漲幅超出了“績優生”。如果測算整個A股中:(1)ROE連續3年在20%以上的公司比例;(2)ROE連續三年有上漲的公司比例。可以發現,“後進黑馬”相對“績優生”更爲稀缺,若以2012年作爲分界線,近10年來高ROE的企業比例還在增加,但ROE邊際走高的企業比例是下降的。

4.應對全球貨幣正常化風險:篩選ROE“雙重高”屬性的標的

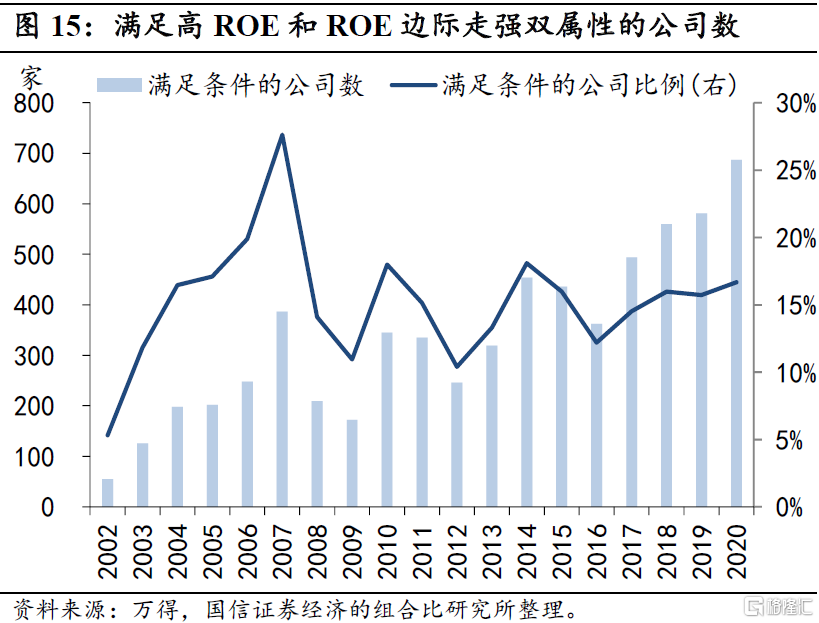

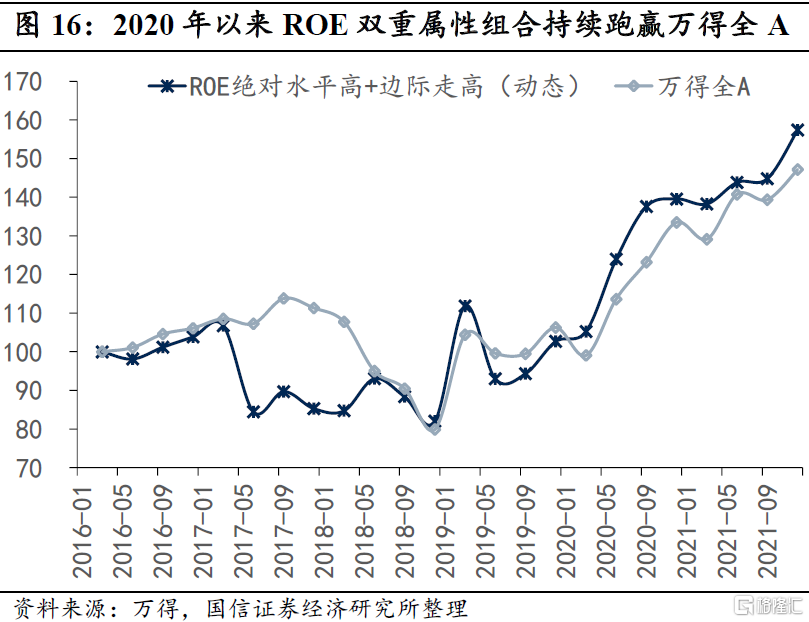

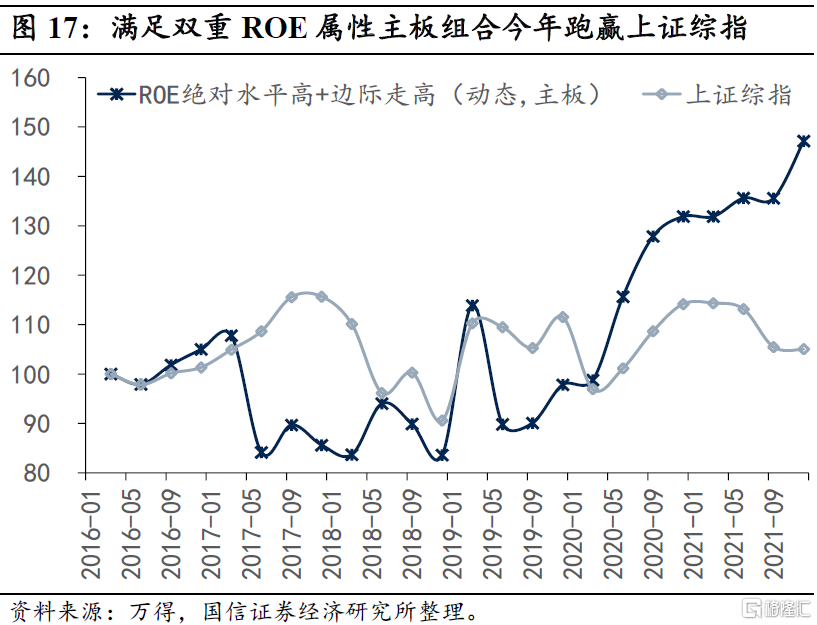

綜合兩方面因素,進一步降低門檻,此處選擇ROE連續三年在15%以上且連續2年上漲的企業作爲樣本。結果顯示,這類公司能佔到A股中15%左右,筆者將其命名爲ROE“雙重高”屬性的主體。還是以每年動態調整樣本的方法來觀測,ROE雙重高屬性的企業組合較萬得全A有顯著優勢,主板和創業板中ROE雙重高屬性主體也明顯跑贏了大類基準。因此,在傳統高ROE的策略上,可以兼顧“績優生”和“後進黑馬”的雙重屬性篩選出潛在高回報的主體,來搭建配置組合。即便2022年有“寬信用”的預期,在全球央行收水、貨幣政策正常化的前提下,也很難看到估值的邏輯。用“高ROE”和“ROE邊際走高”雙重屬性來篩選股票可以規避聯儲貨幣正常化進程中投資於股票市場的風險。

風險提示:全球供應瓶頸問題尚未得到緩解,海外仍未擺脫疫情衝擊

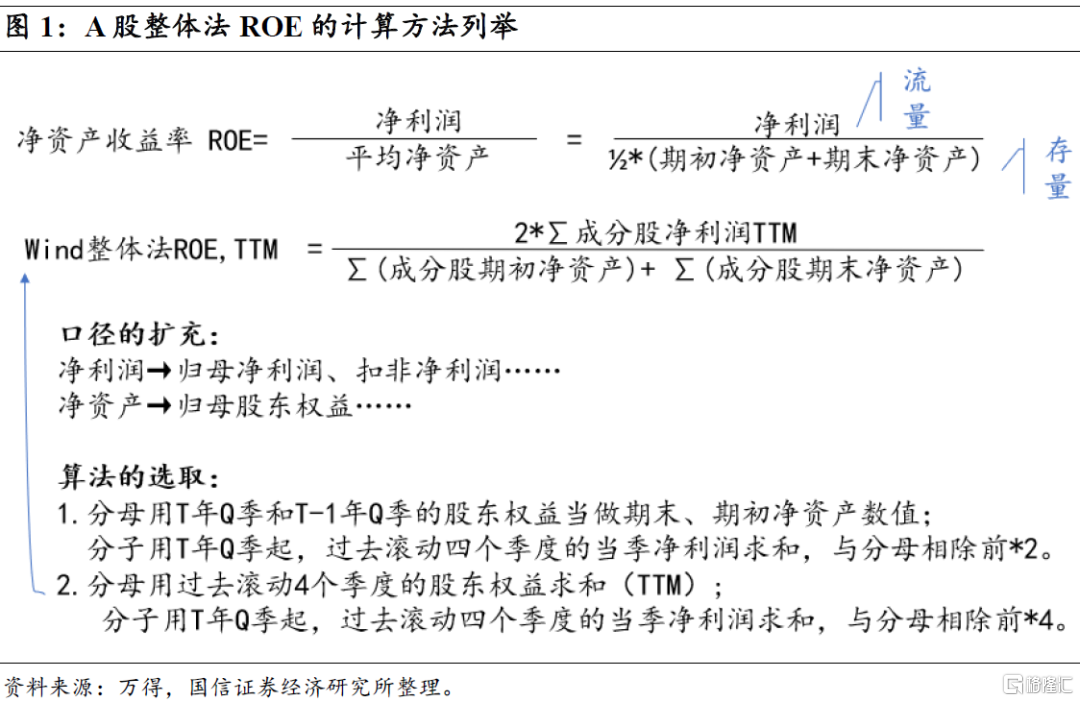

1. A股ROE的定義和測算

第一步,我們先介紹下整體法算A股,或者某一組合ROE的方法,以辨別概念。根據財務相關的定義,淨資產收益率ROE是淨利潤和平均淨資產間的比值,平均淨資產一般是期初和期末的淨資產的算術均值,可以發現這是一個流量/存量的概念。如果用萬得的板塊數據瀏覽器計算整體法ROE,分子爲滾動四季的淨利潤求和、分母爲當季和去年同季淨資產的均值。如果更細緻些,用底層個股自下而上彙總,還要考慮可比基期的相應樣本是不是出現了變化、是否爲上市後數據、所選的利潤值是年內累計值還是當季值等細節。

筆者選用從底層券入手,將歸母淨利潤和歸母所有者權益分別作爲分子、分母,四期滾動平滑的方法來計算A股中非金融、非石油石化類企業的ROE水平。這樣就產生了一個問題,即在去年的疫情擾動下,ROE是否像產出類指標一樣具有基數效應?

2.ROE和利潤增速、淨資產增速

第二步,爲了闡述基數效應的問題,筆者先算出同一批樣本公司的淨資產增速和淨利潤增速。考慮到去年“疫情坑”給今年數據造成的基數擾動,此處淨資產做兩年複合增速的處理。淨利潤有兩種處理方法:(1)淨利潤作爲一個流量指標,其同比增速的波動性遠超出作爲存量指標的淨資產,兩年複合的計算方法對利潤端更有利於還原爲真實合理的增速水平。(2)由於單季度利潤同比增速的波動較高,季報中數據也多有殘缺,時常會產生異常值,更適合採取滾動四個季度的方法計算淨利潤TTM增速。無論是用當季值兩年複合還是滾動四季TTM來計算淨利潤同比,今年內高點都出現在二季度。即滾動求四個季度的方法已克服了基數效應的擾動,那麼對於TTM口徑的ROE也是如此,無需考慮今年基數效應的影響。

技術面的問題解決後,筆者分別看分子端和分母端對ROE的影響。對ROE而言,分子端淨利潤比分母端的淨資產影響更大,淨利潤增速對ROE有一定領先性,且二者多是同方向變動的,而分母端的淨資產和ROE間相關性就要弱了很多,且同向的時候還要多於反向。即便用滾動四期TTM的算法來平滑掉單季利潤的異常波動,平滑後的淨利潤波動性還是要遠超出淨資產,放在統一刻度值下加以比較,淨資產增速接近一條恆定的水平線,淨利潤增速纔是決定ROE變動方向的依據。

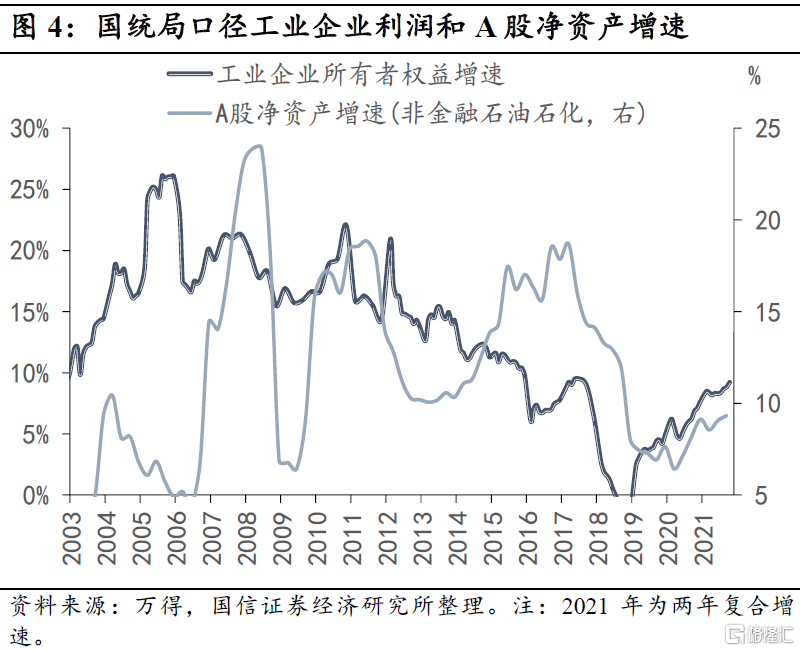

我國以第二產業作爲經濟主要驅動因素,國統局對工業企業有月頻的統計數據,藉此可以前瞻上市公司的財務績效。工業企業所有者權益的增速與A股淨資產同比增速間的差異較大,但工業企業利潤當月同比增速和A股淨利潤增速方向、幅度的匹配度均不錯,可以前瞻A股淨資產增速,以便把握當季ROE是走高還是走低。理論上講,淨利潤和利潤總額間還隔着一個企業所得稅,國統局企業所得稅並未區分工業企業和其他行業,因此沒辦法拆出月度的工業企業淨利潤,但按照2007~2014年間工業企業應交所得稅佔工業企業利潤總額的年度佔比來看,最高的年份也未超出16%,可以暫且認爲所得稅對總利潤、淨利潤增速間方向和幅度的差異影響有限。

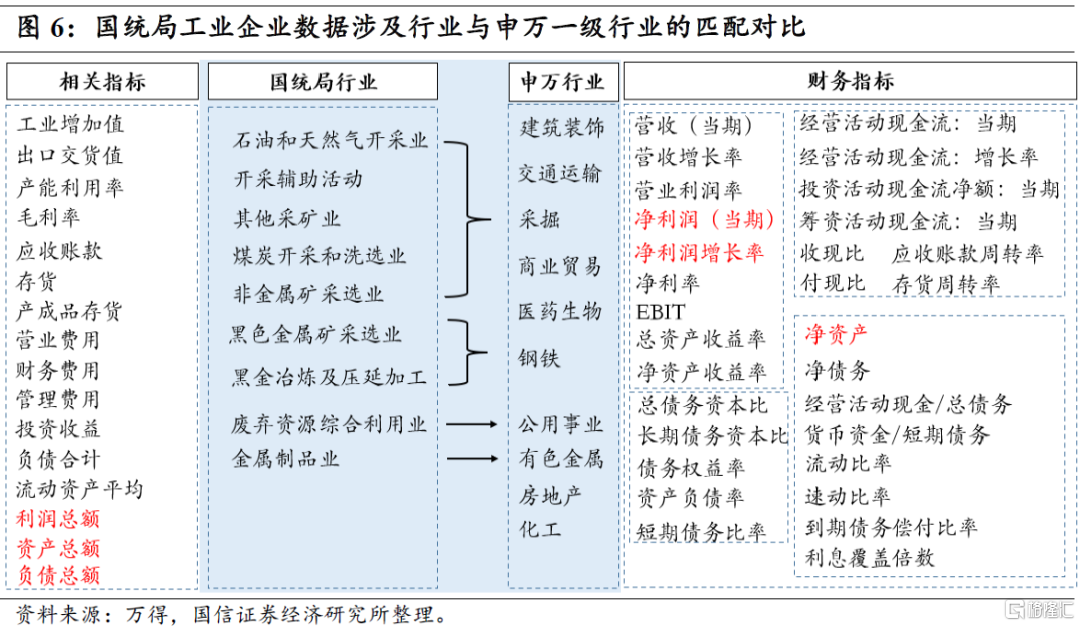

鑑於工業企業數據涉及到的部分行業可以找到相應的申萬一級行業,因此可以藉助細分行業月度的利潤增速來前瞻對應行業上市公司的利潤增速和ROE變動方向。工業企業中細分行業、月度數據與申萬一級行業、財務指標的對標如圖6所示。

3.高ROE策略的業績回顧

衆所周知,股票有估值和盈利兩個方面的邏輯。如果單獨定性看貨幣政策所界定的“鬆”與“緊”,則2019年以來中國都處在寬貨幣的階段,只不過貨幣市場利率有上有下。筆者認爲盈利的邏輯比流動性的邏輯更爲重要且持續,可以看到G7也好、中國也好,經濟復甦過程中利率上漲並沒有給股市造成壓制,盈利隨着經濟的修復而向好是股票制勝的主邏輯。筆者從A股主板中篩選出2015~2017年ROE均在20%以上的公司樣本,可以發現這一組合幾乎是持續跑贏上證綜指的,在去年二、三季度疫後復甦階段比較優勢更足。

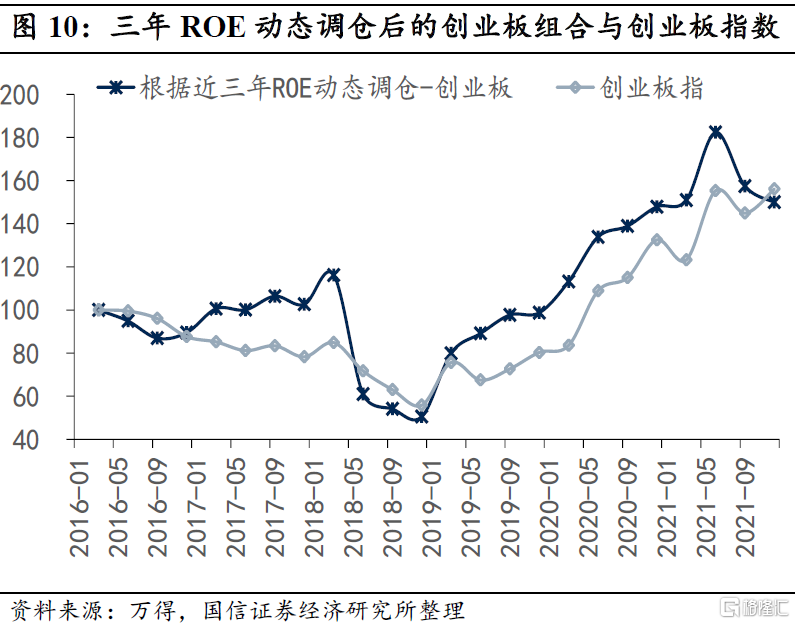

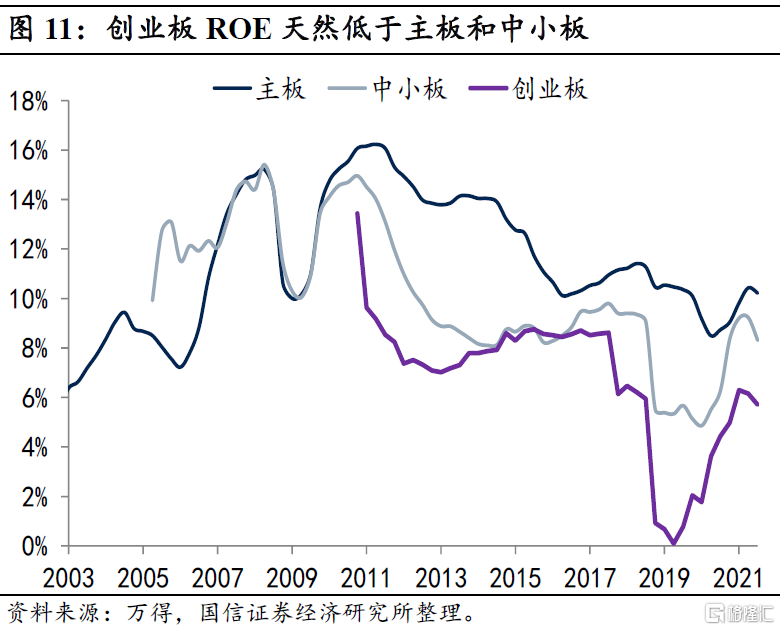

如果動態地來逐年調倉,則高ROE的組合(仍定義爲近三年ROE均超出20%,在每年中調整更新樣本公司)在新冠疫情後是持續好於萬得全A的,今年三季度二者有趨同的跡象。更加細緻地加以區分,主板高ROE動態組合的優勢依然明顯,創業板高ROE動態組合在今年三季度卻輸給了創業板指數,這也是拖累整體組合不及萬得全A的原因所在。實際上,創業板的整體ROE天然要比中小板和主板低,因此ROE的門檻設置成主板同樣的水平,獲取的樣本比例也相應更少,投資風險並未獲得合理的分散。

按照高ROE組合首次確立的先後順序推及今日,可以發現越晚建立的高ROE主板組合,相對於同一起跑線上的萬得全A,同一期間跑贏的幅度越高。最近4次確立的高ROE主板組合,按照時間由近及遠,截至今日分別跑贏了萬得全A指數50%、45%、28%和23%,這也說明瞭動態調整的重要性。

4.高ROE策略和ROE邊際走高策略

今年二、三季度高ROE的A股組合沒能跑贏萬得全A,在排除掉基數效應後,一方面成分出發,可以歸結爲創業板天然較低的ROE水平,另一方面也可以從ROE“高”的定義出發。今年股市最典型的兩個結構性屬性,一是中小市值佔優,二是寧組合大幅跑贏茅指數。如果按照上述高ROE的定義,那麼茅指數的企業是符合ROE “絕對水平高”的限定,但並不滿足ROE高增長,即ROE邊際上還有上漲的條件。以淨利潤/淨資產這一流量/存量口徑確立的ROE指標其實無法表現出邊際變化,因爲無論分子還是分母,都並未涉及到“多增”或者“少增”的概念。因此即便ROE的絕對水平很高,但邊際上沒有長進,雖然有盈利支撐但是很難享受估值紅利,在寬貨幣、穩信用的格局下茅指數這類“績優生”多少有些吃虧。相比之下,寧組合的ROE邊際上還在走高,可以類比爲考試中“進步名次”跨度不斷增大的“後進黑馬”,映射到股價上,其漲幅超出了“績優生”。

如果去測算整個A股中:(1)ROE連續3年在20%以上的公司比例;(2)ROE連續三年有上漲的公司比例。可以發現,“後進黑馬”相對“績優生”更爲稀缺。若以2012年作爲分界線,近10年來高ROE的企業比例還在增加,但ROE邊際走高的企業比例是下降的。

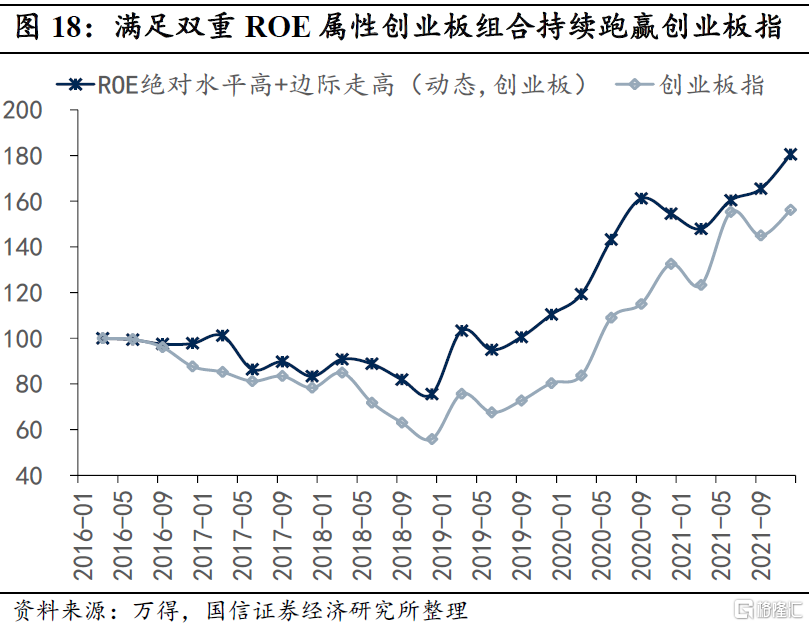

綜合兩方面因素,進一步降低門檻,此處選擇ROE連續三年在15%以上且連續2年上漲的企業作爲樣本。結果顯示,這類公司能佔到A股中15%左右的比例,筆者將其命名爲ROE“雙重高”屬性的主體。還是以每年動態調整樣本的方法來觀測,ROE雙重高屬性的企業組合較萬得全A有顯著優勢,主板和創業板中ROE雙重高屬性也明顯跑贏了大類基準。因此,在傳統高ROE的策略上,可以兼顧“績優生”和“後進黑馬”的雙重屬性篩選出潛在高回報的主體,以搭建配置組合。

即便2022年有“寬信用”的預期,在全球央行收水、貨幣政策正常化的前提下,也很難看到估值的邏輯。用“高ROE”和“ROE邊際走高”雙重屬性來篩選股票可以規避聯儲貨幣正常化進程中投資於股票市場的風險。