中金公司發佈研究報告稱,美股市場出現波動的原因是仍在消化更多發達國家央行逐步加快退出寬鬆政策的變化、以及Omicron變種近期在各地的快速傳播可能也引發了市場的再度關注,但也並不預計就此帶來市場趨勢的徹底逆轉,畢竟當前美股的盈利依然穩健,是市場主要支撐。

中金公司主要觀點如下:

在前一天美聯儲12月FOMC議息落地大漲後,隔夜美股市場尤其是科技股再度出現波動,納斯達克大跌2.5%,但道瓊斯指數和標普500在金融等傳統板塊的支撐下依然穩健。與此同時,美債利率再度下探至1.41%,疊加美元走弱,共同推動黃金走強,呈現出了一定的避險特徵。

綜合各方面信息,我們認爲市場出現波動的原因是仍在消化各主要央行的政策變化、以及Omicron疫情等最新進展。我們綜合各方面的最新信息更新如下,供投資者參考。

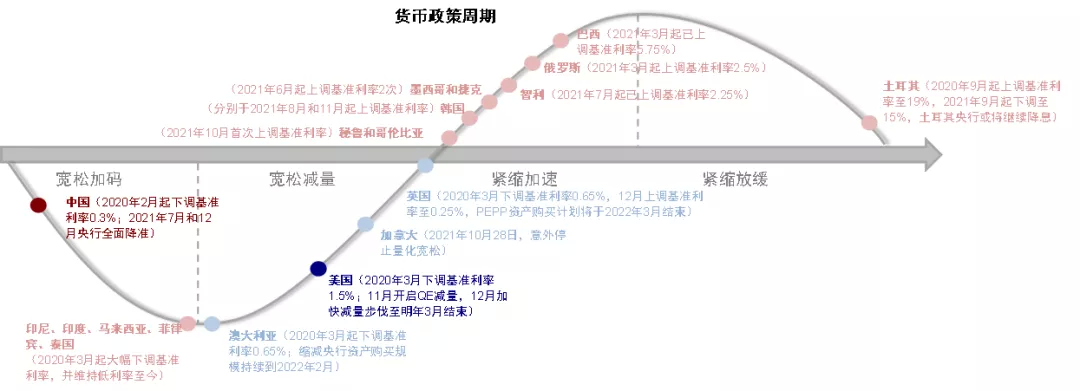

一、全球貨幣政策週期:更多發達國家央行逐步加快退出寬鬆政策。

繼美聯儲後,昨晚英國央行在其議息會議的上宣佈加息,將利率從疫情期間的0.1%的歷史低位提高至0.25%,這也使得英國央行成爲主要發達市場中第一個加息的國家。由於Omicron變種病毒近期在英國的快速蔓延,市場原本並未預期英國央行將在此次會議上加息,因此略有意外。不過由於英國通脹水平較高(11月CPI同比5.1%爲10年高點,同時就業修復強勁),因此市場此前預期11月英國就有可能加息,但並未兌現。與此同時,歐央行在昨天的議息會議的中也表示將於下個幾個開始逐步削減退出其爲了應對疫情推出的大流行病購買計劃(PEPP,Pandemic Emergency Purchase Programme,這一項目總規模約合2.2萬億美元,將於2022年3月結束),不過同時也強調將繼續維持寬鬆貨幣政策甚至加大其正常的資產購買項目APP。

美英歐三大央行近期的政策變化,結合此前已經進入緊縮週期的多數新興市場,表明從全球貨幣政策週期來看,更多國家開始逐步加快退出貨幣寬鬆政策。在這一背景下,我們認爲隔夜美股市場的再度波動也可能是市場進一步消化政策變數與可能的不確定性。

關於美聯儲和主要央行貨幣政策收緊的影響,我們在近期報告中已經做出相對詳細分析,在這裏不再贅述。

整體上我們認爲,不論是減量還是加息預期階段,單純的貨幣政策都不是完全逆轉美股走勢的核心因素,而且由於此時長端美債利率大方向上趨弱,成長風格反而表現更好。因此,如果未來美聯儲依然以大體符合預期的節奏推動貨幣政策退出,我們也並不預計就此帶來市場趨勢的徹底逆轉,畢竟當前美股的盈利依然穩健,是市場主要支撐。潛在的風險來自通脹失控、進而導致貨幣政策超預期的過快收緊,這不僅會導致市場預期需要重新修正、利率的快速走高也會對市場造成較大沖擊,這本質上又取決於Omicron疫情的影響。當然,一旦正式加息後,美股市場和美元指數在短期內會受到一定拖累。

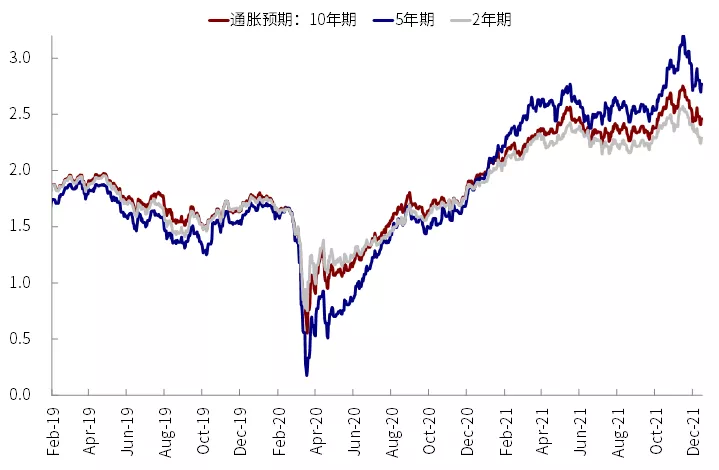

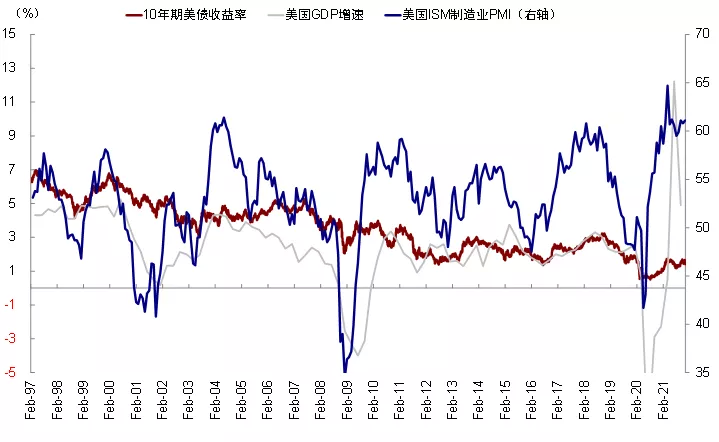

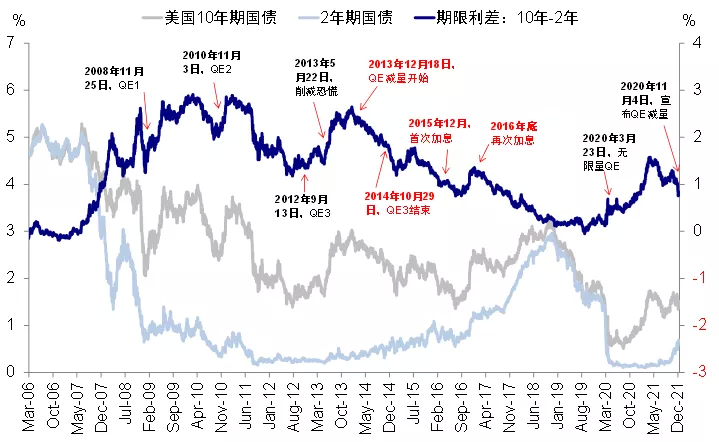

此外,市場較爲關注的是爲何減量和加息預期升溫,但長端美債利率卻爲何沒有反應?我們認爲原因來自兩方面,一是通脹預期的回落。長端美債利率中此前因爲大宗商品大漲和供需矛盾激化計入了過多的通脹預期,這一部分隨着大宗商品價格回落和供需矛盾邊際緩解,近期普遍回調,主要美債利率中隱含的通脹預期都已經回落至10月以來的低點。二是長端美債利率本來也不是單純由貨幣政策決定,相反其中期走勢更多取決於增長趨勢。過往經驗如2013~2018年也一再證明如此。當然在加息臨近和預期升溫的階段,長端美債利率仍會階段性走高,歷史經驗也都是如此,但階段性走高和中期趨勢回落兩者之間並不矛盾。長端美債從10月底以來的走勢也基本符合我們此前多次提示美聯儲政策落地往往對應利率高點的判斷。站在當下,我們依然維持這一判斷,除非通脹和緊縮節奏進一步大幅超預期。

二、Omicron繼續擴散:英國確診創新高,紐約和新澤西州也在快速傳播。

Omicron變種近期在各地的快速傳播可能也引發了市場的再度關注。例如英國的新增確診超過7.8萬人,爲疫情以來新高。針對這情形,法國表示將限制英國遊客入境。同時,媒體報道稱,紐約州和新澤西州也出現Omicron變種病毒快速蔓延的情形,根據CDC披露的數據,截止上週日的數據顯示檢測陽性率明顯攀升。此外,總統醫療顧問Fauci也表示Omicron可能很快成爲美國的主導病毒。

面對上述疫情的變化,隔夜市場的表現也可能在消化疫情的最新不確定性,這倒也解釋了利率回落和黃金上漲的避險信號。

不過,從目前Omicron在全球傳播情況和各方研究數據看,與此前的結論一致,Omicron整體上呈現出傳染性高、免疫逃逸高,但症狀輕微的特點:1)傳染性高本身不是意外、這也是市場前期恐慌和多個國家採取封國以防萬一的主要原因;2)免疫逃逸性也可能相對較高,不過輝瑞與BioNTech週三公佈的實驗室測試結果顯示雖然兩劑疫苗防止Omicron感染能力降低,但仍可預防重症,且加強針可以改善保護效果;3)症狀輕微明顯好於此前預期,重症和呼吸機使用都要明顯低於Delta疫情,當然目前樣本相對不足,因此還需要更多後續數據驗證。

市場此前最爲擔心的就是新疫情Omicron會重演Delta的衝擊、甚至比Omicron更嚴重,進而延長供需矛盾和價格壓力,進而使得美聯儲政策被迫要更快收緊。目前看,如果Omicron按照目前的情形看多爲輕症的話,那麼就不至於徹底逆轉目前全球供應鏈和價格壓力自Delta疫情以來邊際上好轉的大方向,儘管擾動和時滯難以完全避免。