本文來自格隆匯專欄:洪灝

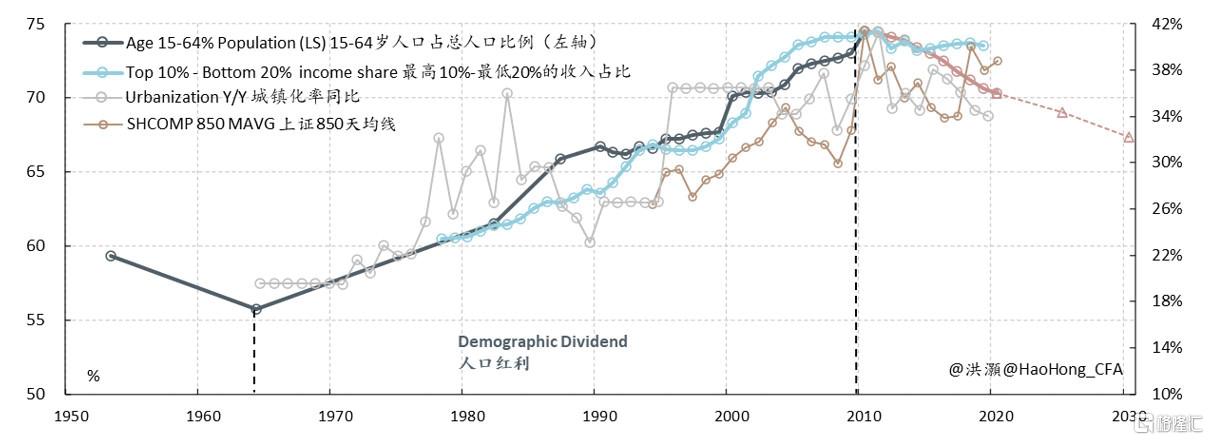

2010年是中國宏觀經濟的分水嶺。中國在這一年同時跨過劉易斯拐點和庫茲涅茨拐點。在這個拐點雙至的年份,曾經源源不斷的農村廉價勞動力供應開始收縮。同時,四十年“改革開放”碩果累累,將經濟的增速推向頂峯,使中國龐大的人口擺脱了貧困,收入不平衡狀況的緩解也由此發端。自此以後,中國的城鎮化、人口結構、不平衡以及股市的長期趨勢都開始逆轉。如今,隨着“共同富裕”成為中國的綱領性主題,人們必須思考在這一新的宏觀環境下如何調整佈局,以獲得最佳的投資回報。

我們用收入差距作為衡量社會不平衡和共同富裕水平的代理指標。收入不平衡通過影響利率從而左右股市表現。一個存在嚴重不平衡的社會勢必是一個過剩的社會,因為富人佔有的收入份額遠超其力所能消費的份額,而窮人的收入與其產出不成比例,不足以將所有過剩的供給消耗殆盡。這種供過於求的狀態抑制了通脹,進而壓低了利率,而反之亦然。如是,隨着收入不平衡的改善,通脹和利率理應同步上升。而利率的變動是決定股票收益的關鍵。

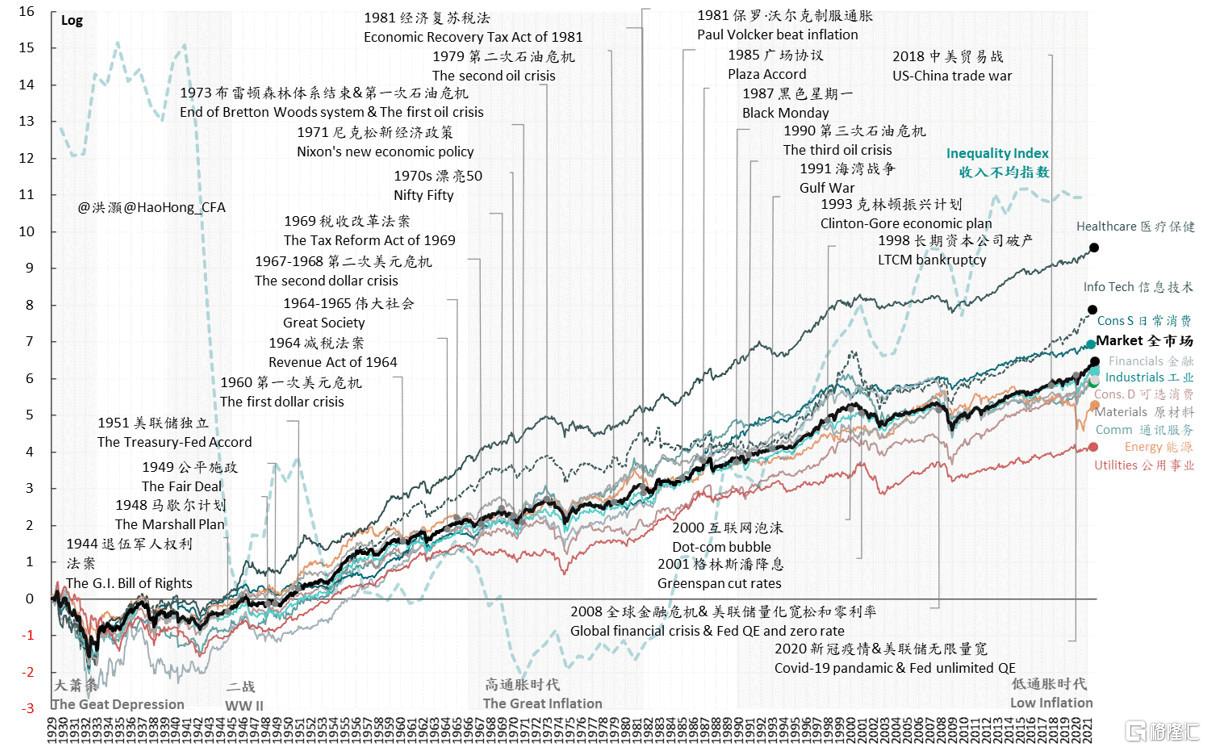

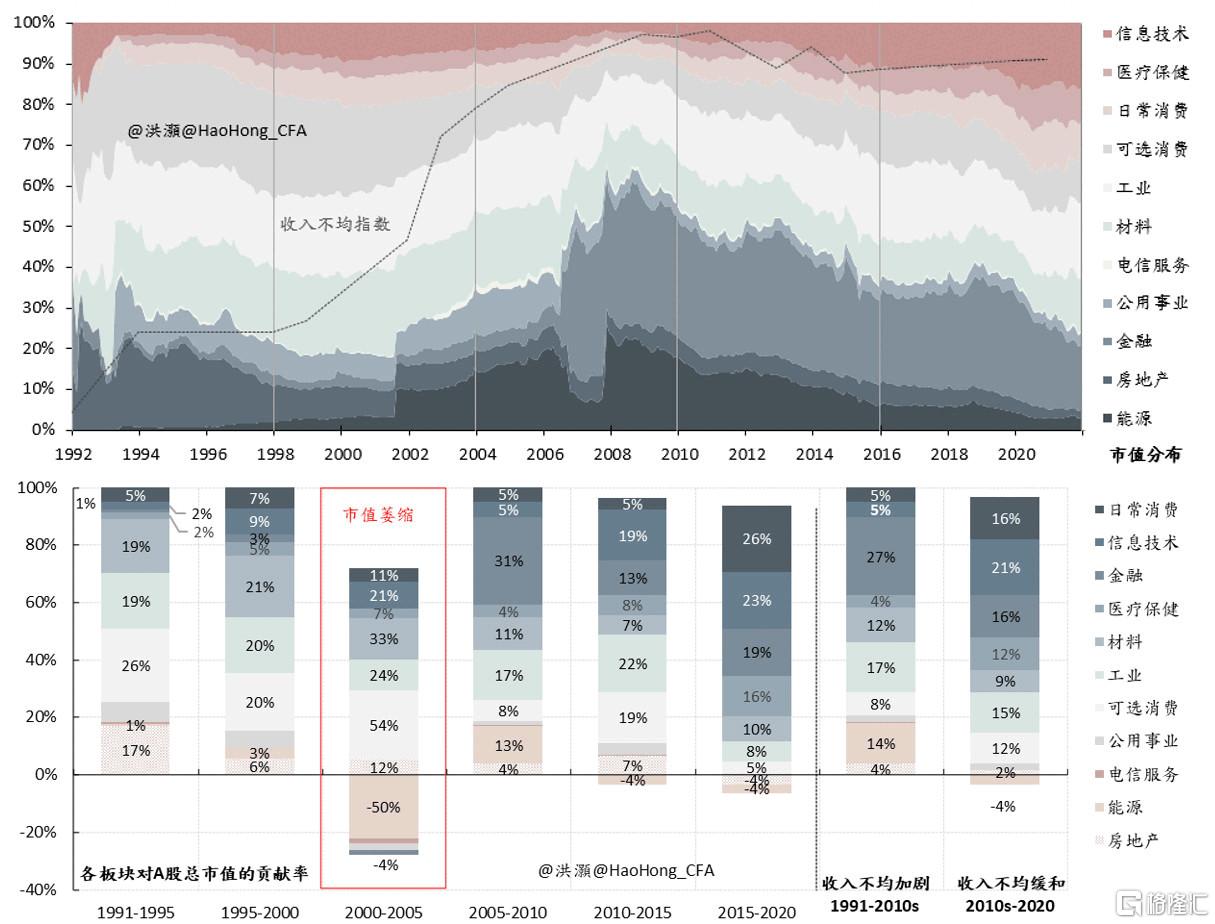

我們構建了一套時間跨度逾百年的專有市場和行業指數,以之借鑑美國的經驗。上世紀50年代至80年代,美國收入不平衡的程度急劇下降,通脹和利率並行攀升,材料、能源、通信、信息技術和醫療保健板塊跑贏大市。而在中國2010年跨越雙枴點後,在中國的在岸和離岸市場裏,信息技術、醫療保健和日常消費板塊的表現則可圈可點。

“共同富裕”是中國戰略發展目標一以貫之的主題,同時也確乎與中國古典哲學一脈相承。如果中國的社會結構是深思熟慮的政策意圖的結晶,那麼美國上世紀50年代至80年代不平衡的收斂的開始可能只是一個意外。當年羅斯福簽署《退伍軍人權利法案》,為1,200萬退伍軍人的求學置業提供資金支持,實為阻止其湧入就業市場壓低工資,但美國反而因此積累了巨量的人力資本,並拉開了不同社會階層間社會流動的時代巨幕。

這些鉅變開創了林登·約翰遜總統20世紀60年代時的“偉大社會”的願景。加之鉅額的戰爭支出所帶來的技術進步,這一時期為美國接下來波瀾壯闊的60年奠定了堅實基礎。從美國的經驗中,我們可以看到中國朝着共同富裕目標奮進所需的相似要素:高等教育、房屋權益、醫療保障、技術進步,以及政府強有力的政策意圖。2020年,中國已經完全消滅了貧困,比聯合國的預定目標提前了整整十年。風物長宜放眼量,現在是時候縱目暢懷,將目光投向更宏大的共同富裕目標,並根據這一未來十年的綱領性宏觀主題相應調整我們的投資佈局。

圖表 1: 中國的收入不平衡與勞動人口、城鎮化率以及上證的 850 天均線

資料來源:WID,萬得,CEIC,聯合國,交銀國際

圖表 2: 美國股票市場的百年曆史

資料來源:CRSP,彭博,WID,交銀國際

圖表3: 2010年拐點前後的股票市場表現(1991-2020, A股市場)

資料來源:萬得,WID,CEIC,交銀國際